مشروعات الهيدروجين في 2022.. زخم مستمر وريادة عالمية

قطاعا الصناعة والتكرير يسيطران على الطلب

وحدة أبحاث الطاقة - أحمد شوقي

اكتسبت مشروعات الهيدروجين حول العالم المزيد من الزخم في 2022، إذ أصبحت أزمة الطاقة العالمية دافعًا جديدًا للاهتمام بالوقود النظيف إلى جانب أهداف التحول الأخضر.

وتلقى الهيدروجين دعمًا إضافيًا من جانب الاتحاد الأوروبي هذا العام مع تفاقم أزمة الطاقة، بعد الغزو الروسي لأوكرانيا، وكان عنصرًا رئيسًا في خطة ريباور إي يو (REPowerEU)، التي تهدف إلى زيادة حصة الطاقة المتجددة إلى 45% بحلول عام 2030، من 40% سابقًا، مع رغبة الكتلة في تقليل الاعتماد على واردات الطاقة الروسية.

ليس هذا فحسب، وإنما دفعت الأزمة الأوكرانية -بالإضافة إلى إقرار الولايات المتحدة قانون خفض التضخم، الذي يقدم حوافز- إلى تعزيز إمدادات الهيدروجين، إلى جانب التقنيات النظيفة الأخرى، وفق ما رصدته وحدة أبحاث الطاقة.

وعلى جانب الطلب، فإن الاستهلاك العالمي للهيدروجين يواصل الصعود القياسي، مع استحواذ قطاعي الصناعة وتكرير النفط أكثر من 99% من الإجمالي، في حين تمثّل القطاعات الأخرى نسبًا ضئيلة للغاية حتى الآن، ما يعني الحاجة إلى المزيد من الجهود حتى يصبح عنصرًا رئيسًا لإزالة الكربون في قطاعات النقل والمباني وتوليد الكهرباء.

الخطط المعلنة للهيدروجين في 2022

بلغ عدد الدول التي بدأت تعمل على إعداد خطط أو أعلنت إستراتيجيات وطنية للهيدروجين (الأخضر أو الأزرق) إلى 42 دولة، بالإضافة إلى الاتحاد الأوروبي بنهاية الربع الثالث من 2022، وفق أحدث التقارير الصادرة عن منظمة الأقطار العربية المصدرة للبترول "أوابك".

وارتفع عدد الدول التي أعلنت إستراتيجيتها الوطنية للهيدروجين إلى 22 دولة بنهاية سبتمبر/أيلول 2022، مع سيطرة الدول الأوروبية على غالبية القائمة (14 دولة)، بقيادة ألمانيا وبريطانيا وفرنسا وإسبانيا.

وكانت النمسا من أحدث الدول التي انضمت إلى القائمة، إذ تخطط لإنتاج 4 تيراواط/ساعة من الهيدروجين بحلول عام 2030 عبر تركيب أجهزة للتحليل الكهربائي للمياه بقدرة 1 غيغاواط، حسب الإستراتيجية المعلنة في يونيو/حزيران 2022.

كما شملت قائمة الإستراتيجيات الوطنية المعلنة للهيدروجين دولًا في منطقة آسيا والمحيط الهادئ، منها أستراليا واليابان وكوريا الجنوبية، إلى جانب كندا وتشيلي وكولومبيا من الأميركتين، في حين ضمّت القائمة دولة واحدة من قارة أفريقيا وهي جنوب أفريقيا، حسب التقرير الذي اطلعت على تفاصيله وحدة أبحاث الطاقة.

وفضلًا عن ذلك، تعمل 10 دول حول العالم على الانتهاء من إعداد إستراتيجية وطنية للهيدروجين، ومن بينها البرازيل والسويد ومصر والإمارات، بخلاف 11 دولة أخرى أعلنت خريطة طريق للهيدروجين مثل الولايات المتحدة أو تجهزها مثل السعودية.

وتُظهر هذه الخطط والإستراتيجيات علامات متزايدة على الاهتمام العالمي بالهيدروجين ودوره في الانتقال إلى نظام طاقة نظيفة، لكن ما يزال الطريق طويلًا للاستفادة من إمكاناته الهائلة، حسب وحدة أبحاث الطاقة.

ويوضح الإنفوغرافيك التالي -الذي أعدّته وحدة أبحاث الطاقة- إسهامات الهيدروجين في مزيج الطاقة حول العالم:

وبنهاية مايو/أيار 2022، كان هناك 680 مشروعًا مقترحًا واسع النطاق لإنتاج الهيدروجين أو نقله أو استعماله بحلول نهاية العقد (2030)، باستثمارات تصل إلى 240 مليار دولار، وهو ما يمثّل زيادة 50% منذ نوفمبر/تشرين الثاني لعام 2021، حسب التقرير السنوي الصادر عن مجلس الهيدروجين العالمي في سبتمبر/أيلول 2022.

ورغم ذلك يرى مجلس الهيدروجين أنه يجب زيادة استثمارات الهيدروجين المقترحة 3 مرات، لتصل إلى 700 مليار دولار حتى عام 2030، من أجل تحقيق الهدف العالمي للحياد الكربوني بحلول 2050.

وتُعد أوروبا موطنًا لأكثر من 30% من الاستثمارات العالمية المقترحة للهيدروجين على مستوى العالم، تليها أميركا الشمالية وأميركا اللاتينية بحصة 20% لكل منهما، ومع ذلك فإن أميركا الشمالية هي التي تقود تنفيذ المشروعات على أرض الواقع، إذ تستحوذ على 80% من القدرة التشغيلية عالميًا.

وحسب معهد اقتصادات الطاقة والتحليل المالي، فقد دخل 26 مشروعًا للهيدروجين الأخضر مرحلة البناء في 2022، في حين لم يشهد الهيدروجين الأزرق أي تقدم، بسبب مخاطر التكلفة في ظل الارتفاع القياسي لأسعار الغاز الطبيعي.

ومن المحتمل تخصيص 50 غيغاواط من الطاقة المتجددة لإنتاج الهيدروجين بين عامي 2022 و2027، وهو ما يمثّل 2% من إجمالي نمو السعة المتجددة، على أن تقود الصين التوسع، تليها أستراليا وتشيلي والولايات المتحدة، حسب وكالة الطاقة.

إنتاج الهيدروجين عالميًا

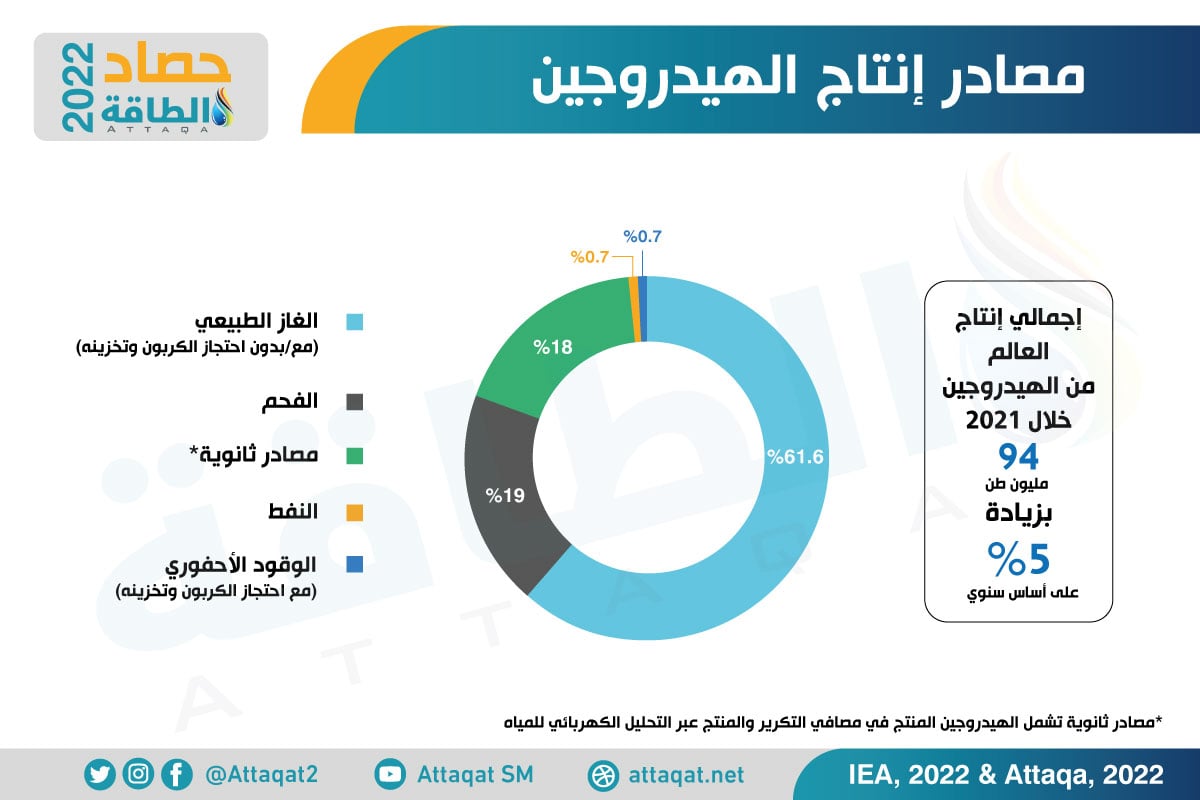

رغم زخم المشروعات ما يزال إنتاج الهيدروجين منخفض الكربون يمثّل نسبية ضئيلة تبلغ 0.7% أو أقلّ من مليون طن من الإجمالي العالمي البالغ 94 مليون طن بنهاية العام الماضي (2021)، حسب أول تقرير تعدّه وكالة الطاقة الدولية عن الهيدروجين، والصادر في سبتمبر/أيلول 2022.

وتأتي غالبية الإنتاج العالمي للهيدروجين منخفض الانبعاثات من الغاز الطبيعي، سواء باستعمال تقنية احتجاز الكربون وتخزينه أو دونها، يليه الفحم بحصة 19%، ثم مصادر ثانوية بنسبة 18%، وتشمل الهيدروجين المنتج في مصافي التكرير أو عبر التحليل الكهربائي للمياه.

ويوضح الإنفوغرافيك أدناه -الذي أعدّته وحدة أبحاث الطاقة- مصادر إنتاج الهيدروجين بنهاية عام 2021:

وتشهد قدرة التحليل الكهربائي للمياه لإنتاج الهيدروجين الأخضر نموًا قويًا، لتصل إلى مستوى متوقع عند 1.4 غيغاواط في 2022، بزيادة 3 مرات عن العام الماضي، مع استحواذ الصين على ما يقرب من 40% من الإجمالي -قبل انخفاض المشروعات المعلنة في 2022 بسبب وباء كورونا- تليها أوروبا بنحو الثلث.

ويوجد ما يقرب من 460 مشروعًا للتحليل الكهربائي للمياه قيد التطوير أو البناء حاليًا، ما قد يدفع القدرة الإجمالية إلى 134 غيغاواط بحلول 2030، كما يمكن أن تصل إلى 270 غيغاواط حال الأخذ في الحسبان الخطط المعلنة.

ورغم ذلك، فإن قدرة التحليل الكهربائي ستكون أقل من المستوى المطلوب لتحقيق الحياد الكربوني بحلول 2050، عند 850 غيغاواط، حسب ما نقلته وحدة أبحاث الطاقة عن وكالة الطاقة الدولية.

وبصفة عامة، تقود أستراليا وأوروبا مشروعات إنتاج الهيدروجين من التحليل الكهربائي للمياه، مع توقعات زيادة الإنتاج إلى 3 و5 ملايين طن بحلول عام 2030، بناءً على المشروعات المعلنة.

ومن المتوقع إنتاج أكثر من 4 ملايين طن من الهيدروجين عبر التحليل الكهربائي للمياه من مناطق أميركا الجنوبية والشرق الأوسط وأفريقيا مجتمعة، بهدف تصدير الهيدروجين أو مشتقاته مثل الأمونيا إلى أوروبا وآسيا.

وبالنسبة إلى الهيدروجين المنتج من الوقود الأحفوري باستعمال احتجاز الكربون، فإن أوروبا قد تنتج 3 ملايين طن بناء على المشروعات المعلنة، كما سيشهد زيادة ملحوظة في كندا والولايات المتحدة، ليمثل الدولتان 30% من الإجمالي العالمي.

وحظي الهيدروجين على دعم إضافي في أوروبا هذا العام ضمن خطة "ريباور إي يو" المعلنة في مايو/أيار 2022، مع استهداف إنتاج 10 ملايين طن من هذا الوقود منخفض الكربون محليًا، إلى جانب 10 ملايين طن إضافية من الواردات بحلول عام 2030.

وخصّصت المفوضية الأوروبية 41 مليار يورو (44 مليار دولار)، للتحول من الوقود الأحفوري إلى البدائل النظيفة، بما في ذلك الهيدروجين منخفض الكربون، بالإضافة إلى ذلك، 27 مليار يورو (29 مليار دولار) لنشر البنية التحتية الرئيسة للهيدروجين.

وفي الولايات المتحدة، قدّم قانون خفض التضخم حوافز جديدة لإنتاج الهيدروجين منخفض الكربون، من خلال منح ائتمان ضريبة الإنتاج (PTC) للهيدروجين النظيف، لمدة 10 سنوات يصل إلى 3 دولارات لكل كيلوغرام للهيدروجين، بدءًا من تاريخ تشغيل المنشأة.

الطلب العالمي على الهيدروجين

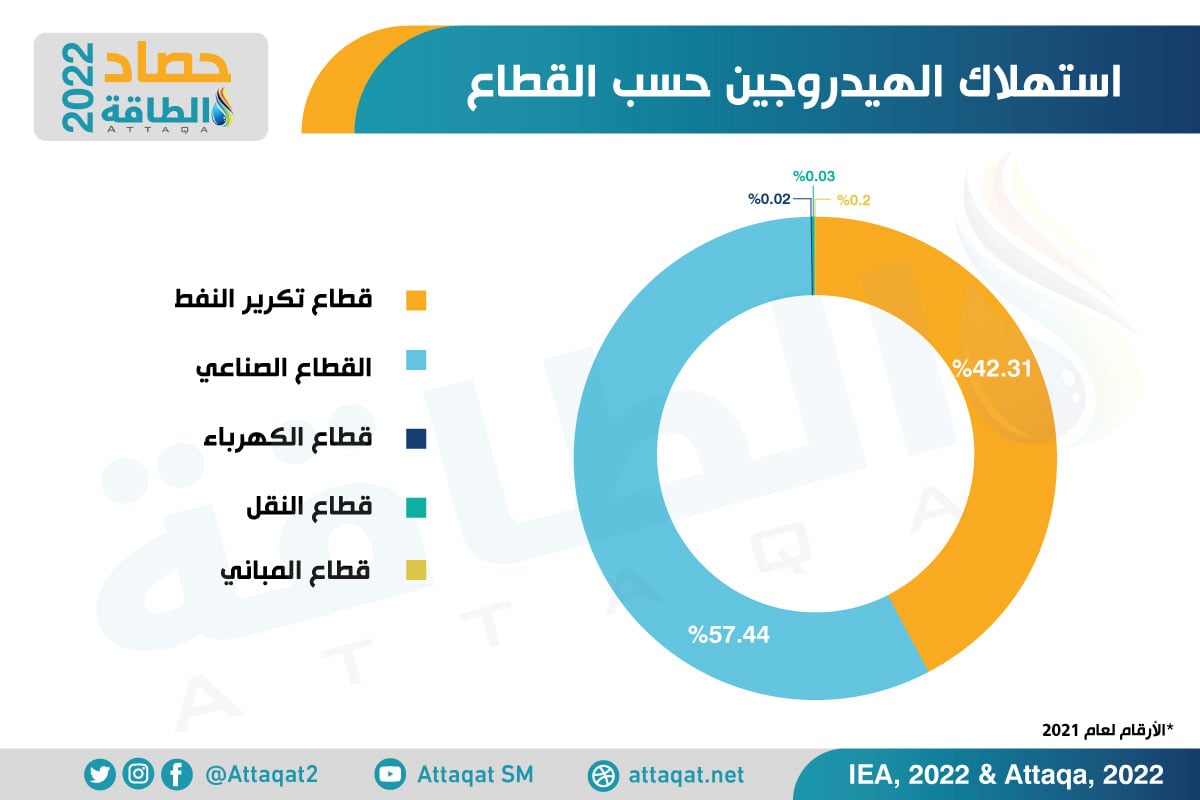

تجاوز إجمالي الطلب على الهيدروجين في العالم 94 مليون طن في عام 2021، ليسجل مستوى قياسيًا جديدًا، بزيادة 5% على أساس سنوي، ويشكل قطاعا الصناعة وتكرير النفط أكثر من 99% من استهلاك الهيدروجين، ورغم زيادة الطلب من القطاعات الأخرى بنسبة 60%، فإنه يمثّل 40 ألف طن فقط.

وتُعد الصناعة أكثر القطاعات استهلاكًا للهيدروجين بنهاية 2021، بحصة 57.44%، ما يعادل أكثر من 54 مليون طن، وتمثّل الأمونيا الحصة الأكبر بنحو 34 مليون طن، كما يُستعمل هذا الوقود في صناعة الحديد والصلب والميثانول وغيرها.

وما تزال الأرقام غير واضحة لاستهلاك هذا الوقود النظيف في القطاع الصناعي خلال 2022؛ إذ يُتوقع أن تؤدي عواقب الغزو الروسي لأوكرانيا واضطرابات أسواق الطاقة إلى تثبيط الانتعاش القوي للنشاط الصناعي في 2021.

وفي المرتبة الثانية، يأتي قطاع تكرير النفط المتوقع وصول استهلاكه من الهيدروجين هذا العام لمستوى قياسي عند 41 مليون طن، بعدما هبط إلى 38 مليونًا في 2020، مع تداعيات الوباء على قطاع النفط.

وفي العام الماضي، شكّل قطاع التكرير أكثر من 42.3% (ما يقرب من 40 مليون طن) من الطلب العالمي على الهيدروجين، إذ يُستخدم لإزالة الكبريت من الخام في الغالب، حسب ما رصدته وحدة أبحاث الطاقة.

ومن المتوقع أن يُسرّع الغزو الروسي لأوكرانيا وأزمة الطاقة العالمية استعمال الهيدروجين الأخضر في قطاع التكرير، خاصة أن الاعتماد عليه بديلًا للهيدروجين القائم على الوقود الأحفوري لا يواجه تحديات تقنية كبيرة.

وبحسب خطة "ريباور إي يو"، من المرجح زيادة استهلاك الهيدروجين في قطاع التكرير بأوروبا إلى 2.3 مليون طن بحلول 2030، وهو ما قد يؤدي إلى خفض الطلب السنوي على الغاز الطبيعي في المصافي الأوروبية 10 مليار متر مكعب.

كما يُستعمل الهيدروجين في قطاع الكهرباء لكنه يمثّل 0.2% فقط من الطلب الإجمالي، رغم المزايا العديدة في الحصول على كهرباء نظيفة، إلى جانب توافر إمكانات استعماله على النطاق التجاري.

كما يُشكل استهلاك الهيدروجين نحو 0.03% و0.02% فقط في قطاعي النقل والمباني على التوالي، لكن من المتوقع أن يتزايد استعماله بحلول نهاية العقد الحالي، وفق وكالة الطاقة.

وأدّت التجارب الناجحة لقطارات الركاب التي تعمل بوقود الهيدروجين في ألمانيا إلى تدشين أول قطار يعمل بالهيدروجين عالميًا بولاية ساكسونيا في أغسطس/آب 2022.

ويرصد الإنفوغرافيك الآتي -من إعداد وحدة أبحاث الطاقة- الطلب العالمي على الهيدروجين حسب القطاع بنهاية 2021:

وعلى صعيد المناطق، كانت الصين هي أكبر مستهلك للهيدروجين عالميًا بنحو 28 مليون طن بنهاية 2021، تليها الولايات المتحدة بنحو 12 مليون طن، فيما تحلّ منطقة الشرق الأوسط ثالثة بما يقرب من 12 مليون طن.

مستقبل الهيدروجين

لا شك أن آفاق الهيدروجين النظيف جيدة للغاية بالنظر إلى الاهتمام العالمي المتزايد يومًا بعد يوم، لكن غالبية التوقعات تشير إلى أن هذا الزخم ليس كافيًا حتى الآن لتحقيق هدف الحياد الكربوني بحلول 2050، وفق وحدة أبحاث الطاقة.

وتتوقع وكالة الطاقة الدولية ارتفاع إنتاج الهيدروجين منخفض الكربون إلى أكثر من 24 مليون طن بحلول 2030، مقارنة مع أقلّ من مليون طن عام 2021، حال تنفيذ جميع المشروعات المعلنة التي تخطط لاستعمال التحليل الكهربائي للمياه أو الوقود الأحفوري مع احتجاز الكربون وتخزينه.

وعلى صعيد الطلب، من المتوقع أن يصل إلى 115 مليون طن بحلول 2030، وفق سيناريو السياسات الحالية التابع لوكالة الطاقة الدولية، على أن يصل إلى 130 مليونًا في سيناريو تنفيذ التعهدات المناخية المعلنة، مع استحواذ قطاعات الاستهلاك الجديدة مثل توليد الكهرباء والنقل على 25%.

ورغم ذلك فإن استهلاك الهيدروجين قد يظل بعيدًا عن هدف الحياد الكربوني، الذي يتطلب زيادة الطلب العالمي لنحو 200 مليون طن بحلول 2030، حسبما رصدت وحدة أبحاث الطاقة.

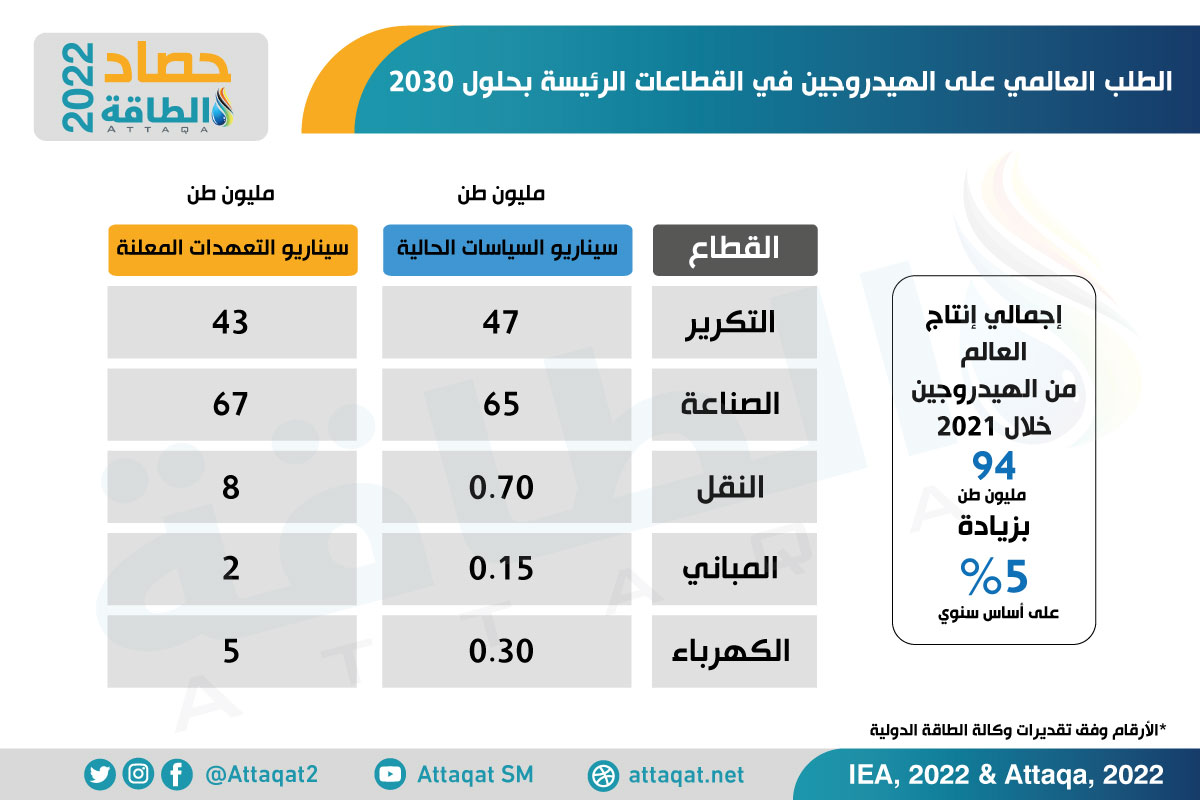

وحسب القطاع، من المرجح أن يظل قطاعا التكرير والصناعة الأكثر استهلاكًا للهيدروجين بحلول 2030، سواءً في ظل سيناريو السياسات الحالية أو سيناريو التعهدات المعلنة.

وبموجب سيناريو السياسات الحالية، تتوقع وكالة الطاقة أن يكون قطاع الصناعة الأكثر استهلاكًا بنحو 65 مليون طن تقريبًا بحلول 2030، لكنه يرتفع إلى 67 مليونًا حال الالتزام بالتعهدات المعلنة من قبل الحكومات.

وعلى النقيض من ذلك، سيكون استهلاك قطاع تكرير النفط للهيدروجين عند 43 مليون طن في 2030، حال تحقيق سيناريو التعهدات المعلنة أقل من المستوى المتوقع عند 47 مليونًا في سيناريو السياسات الحالية، مع توقعات تراجع الطلب على النفط.

وعلى المدى الطويل، تتوقع شركة الأبحاث وود ماكنزي ارتفاع الطلب على الهيدروجين الأخضر والأزرق من قطاع التكرير العالمي إلى 50 مليون طن سنويًا بحلول 2050.

ويوضح الإنفوغرافيك أدناه الطلب العالمي على الهيدروجين في القطاعات الرئيسة بحلول 2030:

ومن المرجح أن يكون النقل من أبرز القطاعات، التي تشهد زيادة كبيرة في استهلاك الهيدروجين بسيناريو التعهدات المعلنة، ليبلغ 8 ملايين طن، مقارنة مع 0.7 مليونًا في سيناريو السياسات الحالية، مع أهداف أن يصبح الوقود النظيف عنصرًا رئيسًا في تحول قطاع الشحن البحري بعيدًا عن الوقود الأحفوري.

وبالنسبة إلى قطاع الكهرباء، فإن الهيدروجين يُستهلك حاليًا عبر خلايا الوقود أو التوربينات الغازية، ورغم توقعات زيادة ذلك على المدى الطويل، فإنه سيجد منافسة شديدة من مصادر الطاقة المتجددة الأرخص مثل الشمس والرياح.

ويعني هذا الطلب المتوقع أن التجارة الدولية للهيدروجين قد تكون عنصرًا مهمًا في دعم تحول الطاقة، عبر تعزيز دور الوقود النظيف في إزالة الكربون من قطاع الطاقة من جهة، وتعزيز أمن الطاقة من ناحية أخرى.

وترى وكالة الطاقة الدولية أنه يمكن تصدير 12 مليون طن من الهيدروجين منخفض الانبعاثات بحلول عام 2030، اعتمادًا على المشروعات قيد التطوير الموجهة إلى التصدير.

اقرأ أيضًا من تقارير حصاد وحدة أبحاث الطاقة لعام 2022..

- إنتاج النفط وصادراته في 2022.. محطات بارزة وسط أزمة الطاقة

- الطلب على النفط في 2022.. نمو ملحوظ قيدته الضغوط الاقتصادية

- أسعار النفط في 2022.. التقلبات الحادة تمحو المكاسب

- أسعار الوقود في المنطقة العربية.. 4 دول ضمن الأكثر تطبيقًا للزيادات في 2022

- سوق النفط في 2023.. توقعات حذرة للطلب والمعروض

- سعر برميل النفط 2023.. كيف توقعت موازنات العرب تحركات الخام؟

- إنتاج الغاز الطبيعي وصادراته في 2022.. أزمة الغزو تقود تحركات السوق

- الطلب على الغاز الطبيعي في 2022.. تحولات تاريخية بفعل الأزمة الأوكرانية

- أسعار الغاز الطبيعي في 2022.. تقلبات حادة وسط أزمة الإمدادات

- الغاز المسال في 2022.. الطلب الأوروبي يقود تغيّرات كبيرة في السوق

- الغاز الحصان الرابح خلال 2022.. شحنات العرب تغزو أوروبا

- سوق الغاز في 2023.. هل تتفاقم أزمة الإمدادات للأسوأ؟

- اكتشافات النفط والغاز في 2022.. زيادات ملحوظة بقيادة النرويج وغايانا

- اكتشافات النفط والغاز عربيًا خلال 2022.. طفرة تشهدها 6 دول

- احتياطيات النفط والغاز في 2022.. زيادات ملحوظة عربيًا وعالميًا

- الطاقة في المنطقة العربية.. 3 أزمات تضرب القطاع خلال 2022

- الطاقة المتجددة في 2022.. تداعيات أزمة أوكرانيا تعزز النمو القياسي

- الطاقة المتجددة في المنطقة العربية.. مشروعات ضخمة خلال 2022

- الهيدروجين في 2022.. سباق عربي بمشروعات عملاقة

- قناة السويس في 2022.. أرقام قياسية وافتتاح أول مشروع وقود أخضر

- توطين صناعة السيارات الكهربائية.. مبيعات قوية وتنافس عربي خلال 2022

- سوق الفحم في 2022.. أرقام قياسية للطلب والإنتاج والأسعار

- الانبعاثات الكربونية في 2022.. استثمارات وإستراتيجيات لعمالقة النفط

تقرير جد مميز ، فيه الكثير من المعلومات المفيدة ولكن لم تتطرقوا الي قيمة السوقية لانواع الهيدروجين؟

القيمة السوقية في عام 2025؟

القيمة السوقية في عام 2030؟

القيمة السوقية في عام 2050؟

موفق للجميع