مستقبل الطلب على الغاز المسال في آسيا مرهون بـ3 مسارات (تقرير)

وحدة أبحاث الطاقة - رجب عز الدين

- آسيا تستحوذ على 60% من سوق الغاز المسال العالمية

- الطلب الآسيوي على الغاز المسال يصل إلى 250 مليون طن سنويًا

- تشديد أسعار الكربون يقصى الفحم لصالح الغاز البديل الأقرب

- إفساح المجال للقطاع الخاص المحلي والدولي يعزز فرص الغاز

- تطوير مراكز تسعير إقليمية ضرورة لتأمين مستقبل الغاز

يُنظر إلى الطلب على الغاز المسال في آسيا بوصفه المحرك الرئيس للسوق العالمية تاريخيًا، إلا أن مزاحمة أوروبا لكبار المستوردين الآسيويين منذ العام الماضي (2022)، أدت إلى تحولات كبيرة في القطاع.

وتمر صناعة الغاز الطبيعي المسال بدورة أخرى من الازدهار، مع استمرار أوروبا في سعيها لاستبدال الغاز الروسي، إلا أن مركز أوروبا لن يستمر طويلًا مع عزم صناع القرار على الابتعاد عن الغاز، بحسب تقرير حديث حصلت وحدة أبحاث الطاقة على نسخة منه.

ونصح التقرير الصادر عن شركة أبحاث الطاقة "وود ماكنزي"، بـ3 مسارات يمكنها الإسهام بتأمين الطلب على الغاز المسال في آسيا وعودتها إلى صدارة مشهد اللاعبين في الأسواق، إلى جانب المساعدة في خفض الانبعاثات بصورة فعّالة.

تشديد تكاليف الانبعاثات لصالح الغاز

ما زال الفحم مسيطرًا على توليد الكهرباء في أغلب الاقتصادات النامية في آسيا، لكن زيادة الانبعاثات والتلوث أدت إلى تزايد الاهتمام بمكافحته عالميًا.

ويراهن خبراء التحليل في وود ماكنزي على أن تشديد تكاليف الانبعاثات الكربونية في آسيا يمكنه أن يؤدي إلى الابتعاد عن الفحم وإعطاء أولوية لاستعمال التقنيات منخفضة الكربون.

ونجحت أوروبا في خفض حصة توليد الكهرباء عبر الفحم إلى النصف خلال الأعوام الـ15 الماضية لتصل إلى 15% في عام 2022، بفضل تشديد قيود الانبعاثات وفرض أسعار الكربون.

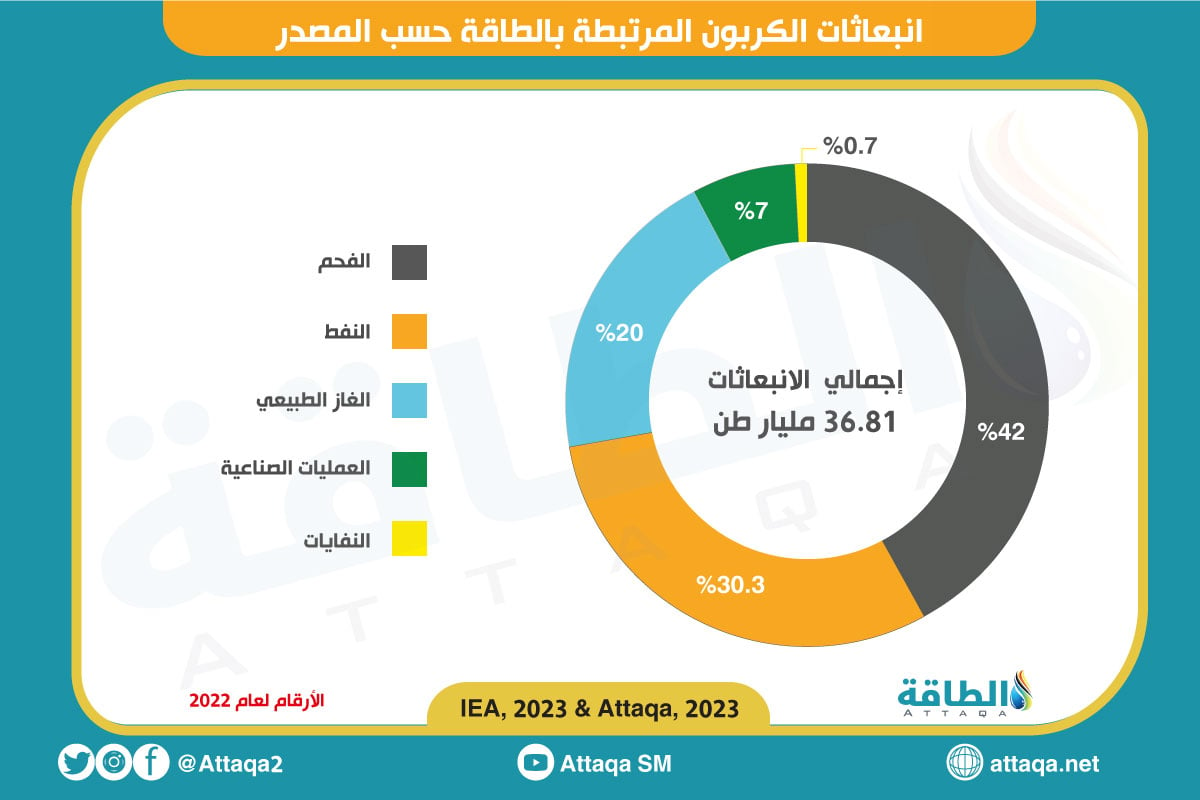

ويوضح الرسم التالي -الذي أعدته وحدة أبحاث الطاقة- خريطة مصادر انبعاثات الكربون في قطاع الطاقة عالميًا:

ويمكن تأمين الطلب على الغاز المسال في آسيا خلال العقود المقبلة، عبر زيادة أسعار الكربون؛ ما سيُقيد سعي الحكومات والشركات لإضافة سعة جديدة معتمدة على حرق الفحم؛ وهو ما سيصب في مصلحة الغاز بوصفه أحد البدائل الأقل تلويثًا.

ورغم التوقعات التي تشير إلى أن مصادر الطاقة المتجددة ستكون الرابح الأكبر من زيادة تسعير الكربون والابتعاد عن الفحم؛ فإن الغاز يمكنه أن يؤدي دورًا رئيسًا في تحقيق خفض الانبعاثات.

إذ يمكن للغاز الطبيعي أن يسهم في سد العجز الناتج عن تخفيض حصة الفحم من توليد الكهرباء، كما يمكنه أن يوفر مرونة في الشبكة في حالات تقطع إمدادات الكهرباء من الطاقة المتجددة المتقلبة في الإنتاج حسب ظروف الطقس.

ومن هذا المنطلق، يمكن لتشديد تكاليف الكربون أن يضع الطلب على الغاز المسال في آسيا بمكانة الوقود الأكثر كفاءة وملاءمة للخطط المستقبلية الخاصة بتقليل انبعاثات الكربون من قطاع الكهرباء والصناعة.

ومن المرجح أن تنشأ مراكز تسعير الكربون في مراحل لاحقة من تشديد تكاليف الانبعاثات، وقد ظهرت -بالفعل- خطوات صغيرة في هذا المجال، مع تبني بعض الأسواق أنظمة تداول الانبعاثات وإحراز تقدم مبادرات احتجاز الكربون عبر الحدود في آسيا.

ورغم ذلك؛ فما زالت الجهود التي تبذلها آسيا لتحديد تكلفة الانبعاثات الكربونية ضعيفة، ولا تبشر بقرب الابتعاد عن الفحم الذي يتمتع بوفرة في أسواقها إلى جانب تكلفته المنخفضة مقارنة بالبدائل الأخرى لتوليد الكهرباء.

ويعنى هذا أن تأمين الطلب على الغاز المسال في آسيا ما زال مرهونًا بمدى جدية حكومات القارة في تشديد تسعير الكربون بصورة مؤثرة في استهلاك الفحم ومحفزة للبحث عن بدائله الأقل انبعاثًا.

إصلاح سوق الغاز في آسيا

ما زالت الشركات المملوكة للحكومة تُهيمن على العديد من أسواق الغاز المسال في آسيا، لكن مراحل النمو التالية ستحتاج إلى مستويات كبيرة من رأس المال الخاص سواء من الشركات المحلية أو الدولية.

ومن المتوقع أن تظل الشركات المملوكة للدول وراء أغلب التطوير في البنية التحتية والتعاقدات الخاصة بالغاز في آسيا، مع بطء الحكومات في تحرير القطاع.

وتنصح وود ماكنزي بضرورة إصلاح السوق من خلال ضمان أن يدفع المستهلكون سعرًا عادلًا للغاز، وتحديد فروق واضحة بين الموردين والجهات الفاعلة في البنية التحتية، إلى جانب تبني قواعد متكافئة للموردين للوصول إلى المشترين، وهي خطوة قد تسهم في تأمين مستقبل الطلب على الغاز المسال في آسيا.

وهناك بعض التطورات الإيجابية في هذا المسار؛ إذ سمحت شركة بايب تشاينا الحكومية "PipeChina"، لطرف ثالث "شركة شل العالمية" بالوصول إلى البنية التحتية للغاز في الصين؛ ما أسهم في توسيع قاعدة مشتري الغاز المسال في البلاد.

وأعلنت شركة شل، في 28 يوليو/تموز 2023، توقيع اتفاق لاستئجار محطات استقبال الغاز المسال التي تديرها الشركة الحكومية للبنية التحتية والطاقة "بايب تشاينا".

وتعد شل أول شركة عالمية كبرى في مجال النفط والغاز توقع مثل هذا الاتفاق مع شركة بايب تشاينا، وفقًا لتقرير نشرته وكالة رويترز، واطلعت عليه وحدة أبحاث الطاقة.

وهناك خطوات قريبة في الهند عبر دعم وتشجيع الشراكات بين شركات النفط الوطنية وشركات النفط الدولية في مجال توسيع نطاق الوصول إلى الغاز في جميع أنحاء البلاد.

وتتوقع وود ماكنزي أن تسهم عمليات تحرير الأسواق في تسريع معدلات الاستثمار بالبنية التحتية؛ ما قد يسهم في تأمين الطلب على الغاز المسال في آسيا، خلال العقود المقبلة، عبر توسيع خيارات التعاقد على الغاز المسال ودخول لاعبين جدد للقطاع بصورة أكبر من العدد المحدود لشركات النفط الوطنية.

تطوير مراكز تسعير إقليمية

كانت آسيا، منذ مدة طويلة، المنطقة المهيمنة على واردات الغاز المسال عالميًا؛ إذ يبلغ الطلب على الغاز في المنطقة قرابة 250 مليون طن سنويًا ما يتجاوز 60% من سوق الغاز المسال العالمية، رغم ارتفاع الطلب الأخير في أوروبا.

وتعتمد معظم الأسواق الآسيوية على العقود طويلة الأجل المرتبطة بالنفط، التي وفرت استقرار السوق لمدة طويلة، لكنها أخفقت في خلق مرونة سعرية تمكنها من نقل الغاز المسال إليها وقتما تحتاج إليه.

نتيجة ذلك، ظهر مركز "تي تي إف" الأوروبي في هولندا، وصار المعيار العالمي لتسعير الغاز الطبيعي المسال حتى قبل أن تؤدي أزمة الحرب الأوكرانية إلى تعزيز الطلب الأوروبي على الشحنات الفورية للغاز المسال.

ويتطلب تأمين مستقبل الطلب على الغاز المسال في آسيا ضرورة تطوير مجموعة من مراكز تسعير الغاز الإقليمية القادرة على توفير السيولة والأدوات المالية لمساعدة اللاعبين على تداول الغاز المسال بكفاءة.

وتمتلك الصين منذ مدة طويلة أغلب المؤهلات التي تمكّنها من أن تصبح مركزًا آسيويًا مرنًا لتسعير الغاز الطبيعي المسال، وفقًا لما ترصده وحدة أبحاث الطاقة من تحليلات أسواق الغاز العالمية.

وتتشابه أوضاع آسيا مع أوروبا، من حيث طبيعة إمدادات الغاز ومكوناتها الموزعة بين الإنتاج المحلي والغاز المستورد سواء عبر الأنابيب أو الناقلات التي تحمل الغاز المسال، كما بدأت المنافسة بين الغاز والفحم والنفط في الظهور على مستوى آسيا.

وتحفز هذه العوامل على إنشاء مراكز تسعير إقليمية، لكن لا يشترط أن تتبع آسيا أوروبا حرفيًا في تجربة أسواق التسعير، لترابط الاتحاد الأوروبي واختلاف قواعده للتجارة عن آسيا التي يصعب أن تصبح مثله على المستوى السياسي والتجاري، بحسب تقرير وود ماكنزي.

ورغم ذلك؛ فإن الحكومات ستظل بحاجة إلى التنسيق مع بعضها، إذا أرادت تأمين الطلب على الغاز المسال في آسيا وترسيخ وضعها مركزًا للتجارة العالمية في الغاز الطبيعي المسال.

موضوعات متعلقة..

- خطر يهدد الطلب على الغاز المسال في آسيا.. ما القصة؟

- الطلب على الغاز المسال في آسيا يرتفع خلال الصيف بفعل "النينو"

- الطلب على الغاز المسال في آسيا ينخفض للربع السادس على التوالي (تقرير)

اقرأ أيضًا..

- أكبر 10 حقول منتجة للنفط في أفريقيا.. سيطرة كاملة لـ4 دول

- الطلب العالمي على توربينات الرياح يرتفع إلى مستوى قياسي قرب 70 غيغاواط

- أسواق الكربون الطوعية تشهد انكماشًا للمرة الأولى منذ 7 سنوات (تقرير)