عام على الغزو الروسي لأوكرانيا.. دبابات موسكو تقلب موازين الطاقة (تغطية خاصة)

دينا قدري - أحمد شوقي - هبة مصطفى

بعد عام على الغزو الروسي لأوكرانيا، لم تقتصر خلاله ويلات الحرب على سقوط الضحايا وتدمير الأبنية والمرافق، بل طالت رحاها أسرة تجلس في ظلام انقطاع الكهرباء على بُعد أميال من موقع الهجمات، ومواطن اصطف في طابور محطة وقود بحثًا عن قطرة إمدادات، ومنطقة ظل قاطنوها يراقبون درجات الحرارة خوفًا من التجمد دون تدفئة.

وتحول الصراع الدائر بين قوات موسكو وكييف على أراضي الأخيرة إلى "حرب طاقة" أشعلت القارات من شرقها إلى غربها، وأعادت تقسيم التحالفات الدولية بين فريق مؤيد للعقوبات ضد روسيا وآخر يسعى للاستفادة من الموقف.

وما بين فئة وأخرى، كان عنوان العام "التقلب" سواء على صعيد مستويات أسعار النفط والغاز والكهرباء، أو الحكومات التي أزاحت خطط الطاقة المتجددة مؤقتًا وتمسكت بالفحم بوصفه طوق نجاة من أزمة الطاقة، أو شركات كانت قد تبنّت أهدافًا للحياد الكربوني ثم زادت من وتيرة إنتاجها للوقود الأحفوري بعدما أغرتها أرباح الأسعار الجنونية.

وبعدما أظهرت بعض الأسواق تعطشًا لإمدادات الوقود وخلت بعض المحطات منها وخرجت المظاهرات المنددة بذلك، كانت ردة فعل الحكومات متباينة بين الدعم والإعفاءات الضريبية وبين زيادة الأسعار.

وكان لا بد من تدخل قوي بالأسواق في محاولة لضبط موازين العرض والطلب؛ لذا اتخذ تحالف أوبك+ موقفًا أثار غضب قوى عالمية كبرى -على رأسها أميركا- بإعلانه أكبر خفض في الإنتاج منذ جائحة فيروس كورونا بمقدار مليوني برميل يوميًا، لكنه لقي ترحيبًا من أطراف أخرى.

وفي التقرير التالي، ترصد منصة الطاقة المتخصصة أبرز التداعيات على أسواق الطاقة خلال عام كامل منذ الغزو الروسي لأوكرانيا في 24 فبراير/شباط 2022 حتى توقيت كتابة هذه السطور.

وتتضمن القراءة التي أجرتها منصة الطاقة لـ"عام من الحرب" 5 محاور هي:

1) أسواق النفط والعقوبات.

2) دور تحالف أوبك+ في إدارة المشهد.

3) أزمات الوقود تضرب العالم.

4) أسواق الغاز والأسعار والطلب.

5) اتجاهات تحول الطاقة.

أولًا: أسواق النفط والعقوبات

جاء الغزو الروسي لأوكرانيا بمثابة صدمة جديدة لأسواق النفط، بعد أن كانت تحاول التعافي من تداعيات جائحة فيروس كورونا، وما تبعها من عمليات إغلاق وتراجع الطلب على النفط.

وكانت أزمة نقص الإمدادات في مقدمة العوامل المؤثرة في تطورات أسعار النفط خلال 2022، في ظل المخاوف من عدم القدرة على تعويض النفط الروسي، فضلًا عن التزام تحالف أوبك+ بسياسة معتدلة لزيادة الإنتاج، رافضًا الرضوخ للضغوط المستمرة لضخ المزيد من الخام.

- الطلب على النفط

كانت "كلمة السر" المسيطرة على أسواق النفط في أعقاب الغزو الروسي لأوكرانيا، هي "نقص الإمدادات" في ظل العقوبات الغربية المفروضة على روسيا، فضلًا عن رد موسكو على هذه الإجراءات.

وتزامنت هذه الأزمة مع توقعات تراجع الطلب وسط مخاوف الركود الاقتصادي العالمي، بسبب ارتفاع معدلات الفائدة وتسارع التضخم.

كما تضرر الطلب على النفط في الصين، جراء إصابات كورونا المتزايدة في أكبر دولة مستوردة للخام حول العالم؛ إذ توقعت وكالة الطاقة الدولية انكماش الاستهلاك بنحو 418 ألف برميل يوميًا خلال 2022، ليصل إلى 15 مليون برميل يوميًا.

وفي أول رد فعل عنيف، انخفض الطلب على النفط بنحو 3% في أبريل/نيسان 2022، مقارنةً بمستويات مارس/آذار 2022، ومستويات عام 2019، في ظل تراجع استهلاك العديد من البلدان الآسيوية.

وشكّل استهلاك النفط عالميًا قرابة 97% من مستويات 2019 -قبل وباء كورونا- خلال أبريل/نيسان 2022، على أساس شهري، بحسب ما جاء في تقرير حديث صادر عن منتدى الطاقة الدولي نقلًا عن مبادرة بيانات المنظمات المشتركة (جودي).

وفي مايو/أيار 2022، خفّضت إدارة معلومات الطاقة الأميركية توقعاتها لنمو الطلب على النفط على مدار العام، بمقدار 0.2 مليون برميل يوميًا عن تقديرات الشهر الماضي، ليصل الإجمالي إلى نحو 2.2 مليون برميل يوميًا، وهو ما يعني أن إجمالي الطلب على النفط قد يسجّل مستوى 99.60 مليون برميل يوميًا في 2022، وفق ما نقلته وحدة أبحاث الطاقة.

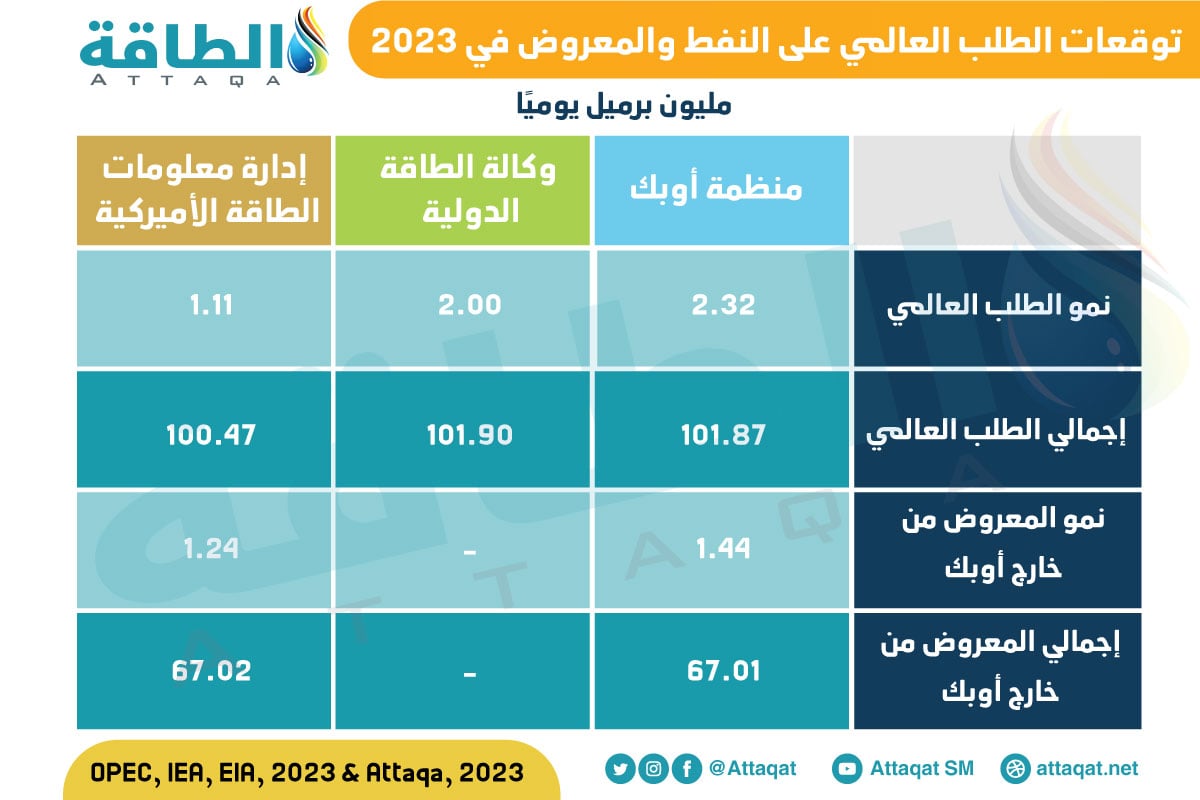

وبعد عام على الغزو الروسي لأوكرانيا، أصبحت توقعات الطلب على النفط في 2023 أكثر تفاؤلًا؛ نظرًا إلى وجود إشارات إيجابية بشأن الاقتصاد العالمي، بقيادة الصين، التي ألغت القيود المتعلقة بسياسة القضاء على جائحة فيروس كورونا.

وفي هذا الإطار، رفعت وكالة الطاقة الدولية توقعات الطلب على النفط خلال عام 2023 إلى مليوني برميل يوميًا، بزيادة 100 ألف برميل يوميًا عن تقديرات يناير/كانون الثاني 2023، لتصل إلى مستوى قياسي جديد عند 101.9 مليونًا.

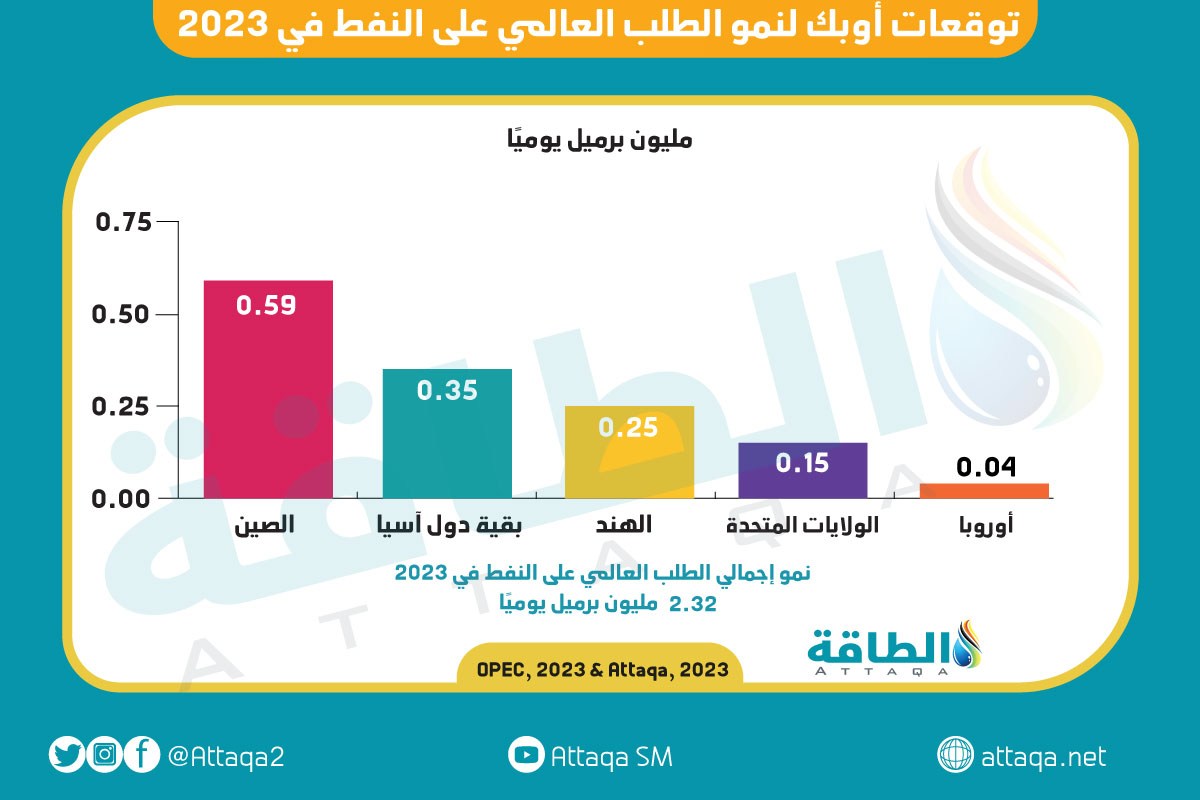

كما عزّزت منظمة أوبك تقديراتها بشأن الطلب العالمي على النفط، في العام الجاري (2023)، إلى 2.32 مليون برميل يوميًا، مقابل 2.22 مليون برميل يوميًا في التوقعات السابقة، وهو ما يعني أن إجمالي الطلب قد يبلغ مستوى 101.87 مليون برميل يوميًا، مقابل 99.55 مليون برميل يوميًا في عام 2022.

ويوضح الجدول التالي -الذي أعدّته وحدة أبحاث الطاقة- توقعات الطلب على النفط والمعروض في 2023:

- أسعار النفط

في أولى الجلسات عقب انطلاق الغزو الروسي لأوكرانيا، تجاوزت أسعار النفط مستوى 100 دولار للبرميل للمرة الأولى في 8 سنوات؛ إذ صعد خام برنت بنسبة 9% في 24 فبراير/شباط 2022.

وبلغت الأسعار ذروتها في عام 2022 عند 139 دولارًا للبرميل في مارس/آذار 2022، هو أعلى معدل منذ أغسطس/آب 2008، حينما سجلت 147.5 دولارًا للبرميل.

وسجّلت أسعار خام برنت قفزة جديدة فوق 120 دولارًا للبرميل في أوائل يونيو/حزيران 2022، بعد إعلان الاتحاد الأوروبي موافقته على حظر واردات النفط الروسي.

وبعد تسجيل مكاسب هائلة على مدار عدة أشهر، وصل سعر خام برنت إلى 76 دولارًا بنهاية جلسة 9 ديسمبر/كانون الأول، ليكون أقلّ إغلاق مسجّل في العام الماضي (2022).

وشهد ذلك الشهر تعافيًا ملحوظًا لأسعار النفط أعادها على الطريق الصحيح؛ إذ صعد خام برنت فوق 80 دولارًا للبرميل مرة أخرى، وفق ما رصدته وحدة أبحاث الطاقة.

ومنذ مطلع عام 2023، انخفضت أسعار النفط تحت 78 دولارًا للبرميل مطلع شهر يناير/كانون الثاني، قبل أن تعاود الارتفاع فوق 88 دولارًا في نهاية الشهر؛ كما اقتربت من 84 دولارًا في 20 فبراير/شباط الجاري.

ويوضح الرسم البياني التالي -الذي أعدّته وحدة أبحاث الطاقة- أسعار النفط اليومية خلال عام 2022:

- العوامل المؤثرة في أسعار النفط

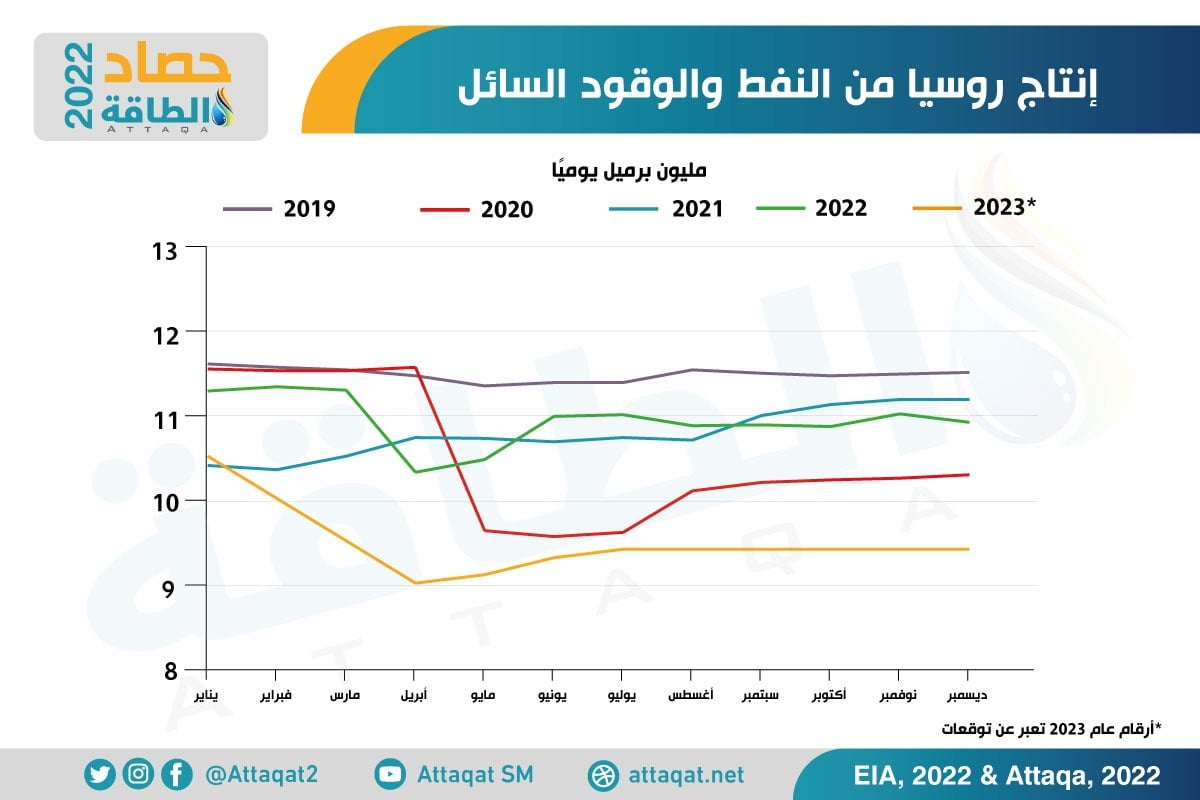

ألقت المخاوف من عدم القدرة على تعويض نقص الإمدادات الروسية، بظلالها على أسعار النفط في النصف الأول من عام 2022 عقب الغزو الروسي لأوكرانيا.

فقد انخفض إنتاج النفط الخام والسوائل في روسيا -منذ بدء الحرب- إلى 10.32 مليونًا خلال أبريل/نيسان، من مستوى 11.33 مليون برميل يوميًا خلال فبراير/شباط، وفق إدارة معلومات الطاقة الأميركية.

إلا أن إنتاج النفط الروسي أثبت مرونة كبيرة في مواجهة العقوبات الغربية؛ ما أسهم في تهدئة مخاوف الإمدادات، ومن ثَم تراجعت أسعار النفط بشكلٍ ملحوظ.

ويوضح الرسم البياني التالي -الذي أعدّته وحدة أبحاث الطاقة- إنتاج روسيا من النفط والوقود السائل منذ عام 2019:

جاء ذلك في الوقت الذي قرر فيه تحالف أوبك+ إنهاء التخفيضات القياسية التي أجراها خلال جائحة فيروس كورونا، من خلال زيادة الإنتاج بمقدار 648 ألف برميل يوميًا في شهري يوليو/تموز وأغسطس/آب.

وتعرّضت أسعار النفط لضغط إضافي مع صعود الدولار الأميركي، وسط ارتفاع معدلات الفائدة وتسارع التضخم، ثم شهدت الأسواق دافعًا لعودة أسعار الخام للارتفاع، مع بدء سريان تنفيذ العقوبات الغربية ردًا على الغزو الروسي لأوكرانيا.

إذ دخل الحظر الأوروبي على واردات النفط الروسي، والسقف السعري للأسعار عند 60 دولارًا، حيز التنفيذ في 5 ديسمبر/كانون الأول، إلى جانب توقف خط أنابيب كيستون -الذي ينقل النفط من كندا إلى الولايات المتحدة- بدءًا من 7 ديسمبر/كانون الأول إثر تسرّب نفطي.

- العقوبات على روسيا

في رد فعل سريع على الغزو الروسي لأوكرانيا، أعلن الرئيس الأميركي جو بايدن -في 8 مارس/آذار 2022- حظر واردات النفط والغاز الروسية، في وقت تشهد فيه أسعار البنزين في البلاد ارتفاعًا ملحوظًا.

ثم وافق الاتحاد الأوروبي -في نهاية شهر مايو/أيار 2022- على حزمة عقوبات على موسكو؛ إذ دخل الحظر الأوروبي على إمدادات النفط الروسي المنقولة بحرًا حيز التنفيذ يوم 5 ديسمبر/كانون الأول 2022.

كما اتفق الاتحاد الأوروبي ومجموعة الدول الـ7 وكذلك أستراليا، على حد أقصى لسعر الخام الروسي المنقول بحرًا عند 60 دولارًا للبرميل.

وقررت دول الاتحاد الأوروبي ومجموعة الـ7 وأستراليا -أيضًا- فرض سقف سعري جديد على المشتقات النفطية الروسية، والذي دخل حيز التنفيذ بدءًا من 5 فبراير/شباط 2023.

واستهدف السقف السعري تحديد سعر المنتجات الأعلى جودة، مثل وقود الديزل والبنزين، عند 100 دولار للبرميل، بينما بلغت قيمة المنتجات الأقلّ جودة 45 دولارًا للبرميل.

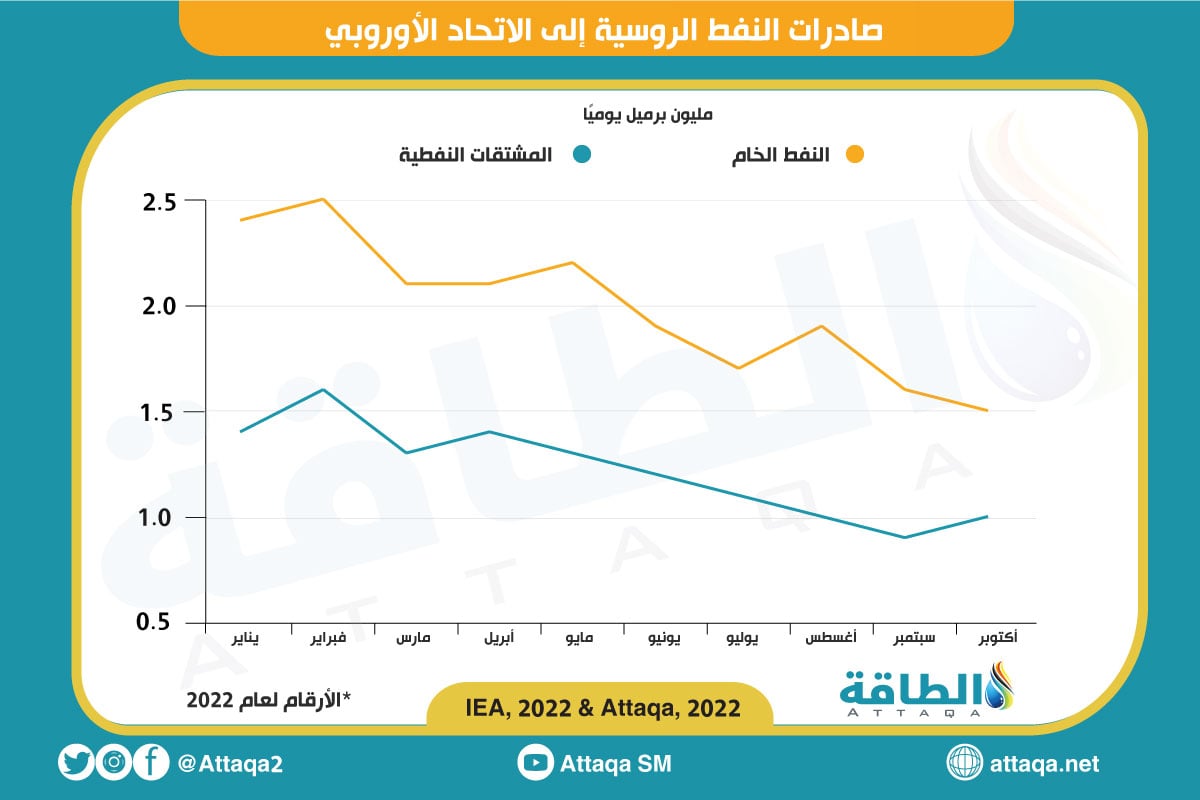

يُذكر أن روسيا هي أكبر مُصدّر للخام؛ إذ تُشكّل صادراتها البالغة 5 ملايين برميل يوميًا من النفط الخام نحو 12% من التجارة العالمية.

كما تُمثّل 2.85 مليون برميل يوميًا من صادرات المنتجات النفطية، أي نحو 15% من تجارة المنتجات المكررة العالمية، بحسب تقديرات وكالة الطاقة الدولية.

وكان الاتحاد الأوروبي يستحوذ على 45% من صادرات روسيا من النفط الخام والمنتجات النفطية بنهاية عام 2021، قبل الغزو الروسي لأوكرانيا.

وفي الوقت الذي قلّصت فيه أوروبا وارداتها، برزت الهند والصين بوصفهما سوقين رئيستين لاستقبال إمدادات النفط الروسي؛ إذ استفادت مصافي التكرير من الخصومات الكبيرة التي تقدمها موسكو.

ويوضح الرسم البياني التالي -الذي أعدّته وحدة أبحاث الطاقة- صادرات النفط الروسية إلى الاتحاد الأوروبي خلال عام 2022:

- رد روسيا على العقوبات

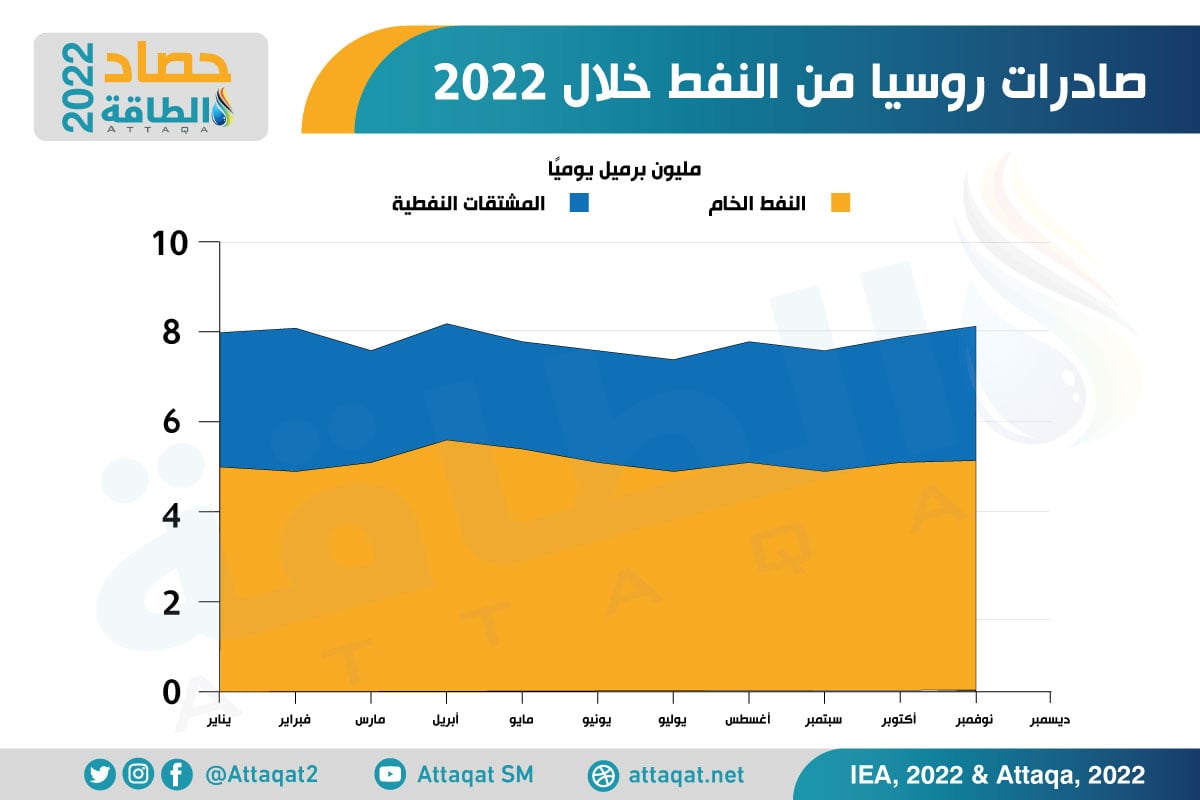

من جانبها، أعلنت روسيا -في 10 فبراير/شباط 2023- خفض إنتاج النفط بمقدار 500 ألف برميل يوميًا، أو نحو 5% من الإنتاج، في شهر مارس/آذار، في أول رد فعل رسمي على العقوبات الغربية.

وأكدت موسكو مجددًا عدم بيع النفط للدول الملتزمة بشكل مباشر أو غير مباشر بمبادئ السقف السعري، الذي جاء ضمن سلسلة العقوبات ردًا على الغزو الروسي لأوكرانيا؛ إذ وقّع الرئيس فلاديمير بوتين، في يناير/كانون الثاني 2023، مرسومًا يحظر توريد النفط الخام والمنتجات النفطية للدول التي تلتزم بالحد الأقصى، بدءًا من 1 فبراير/شباط لمدّة 5 أشهر.

ورغم ذلك؛ فقد ارتفع إجمالي صادرات روسيا من النفط إلى 8.2 مليون برميل يوميًا، في يناير/كانون الثاني 2023، بزيادة 300 ألف برميل يوميًا على أساس شهري، وفق التقرير الشهري الذي أصدرته وكالة الطاقة الدولية، في 15 فبراير/شباط 2023.

إلا أن عائدات النفط والغاز الروسية تراجعت بنسبة 46.4%، لتصل إلى 426 مليار روبل (5.83 مليار دولار) في يناير/كانون الثاني 2023، مقارنةً بشهر يناير/كانون الثاني 2022، بسبب انخفاض أسعار مزيج خام الأورال الروسي وتراجع أحجام صادرات الغاز الطبيعي، بحسب ما نقلته وزارة المالية.

كما أعلنت الوزارة -في مطلع شهر فبراير/شباط- أن متوسط سعر مزيج خام الأورال بلغ 49.48 دولارًا للبرميل في يناير/كانون الثاني 2023؛ أي أقلّ من سقف الـ60 دولارًا الذي حددته الدول الغربية، متراجعًا بنسبة 42% مقارنةً بالشهر نفسه من العام الماضي (2022).

ويوضح الرسم البياني التالي -الذي أعدّته وحدة أبحاث الطاقة- صادرات روسيا من النفط خلال عام 2022:

ثانيًا: دور تحالف أوبك+

يرى تقرير منصة الطاقة المتخصصة، بمناسبة مرور عام على الغزو الروسي لأوكرانيا، أن إدارة تحالف أوبك+ لمدة ما بعد الغزو اتّسمت بـ"الحكمة"، وسط ضغوط مستمرة ومتصاعدة من الغرب، والولايات المتحدة بصفة خاصة، لضخ المزيد من النفط الخام في الأسواق.

إذ فضّل التحالف التمسك بسياسة الإنتاج التي اتبعها منذ جائحة فيروس كورونا، والتي تنص على زيادة تدريجية للإنتاج، وصولًا إلى خفض تاريخي في الإنتاج قرره في أكتوبر/تشرين الأول، بناءً على قراءته للأسواق.

- قرارات تحالف أوبك+

في أول اجتماعاته بعد الغزو الروسي لأوكرانيا، قرر تحالف أوبك+، في 2 مارس/آذار 2022، الإبقاء على سياسته لإنتاج النفط التي تنص على زيادة تدريجية بمقدار 400 ألف برميل يوميًا في شهر أبريل/نيسان.

وشدد التحالف على أن التقلبات الحالية لا تنتج عن التغيرات في أساسيات السوق، ولكن بسبب التطورات الجيوسياسية الحالية؛ في تجاهل لدعوات زيادة ضخ الخام من أجل السيطرة على ارتفاع أسعار الطاقة الذي أعقب الغزو الروسي لأوكرانيا.

واستمر التحالف في الالتزام بقراره بالحفاظ على زيادة الإنتاج بمقدار 432 ألف برميل يوميًا في شهر مايو/أيار، مع تعديل شهر الأساس لدول السعودية وروسيا والكويت والعراق والإمارات.

ثم وافق التحالف على زيادة إنتاج النفط بمقدار 648 ألف برميل يوميًا في شهري يوليو/تموز وأغسطس/آب المقبلين؛ ما يعني تسريع إلغاء خفض الإنتاج التدريجي -الذي اتفق عليه التحالف في أعقاب جائحة فيروس كورونا- لينتهي في شهر أغسطس/آب، بدلًا من سبتمبر/أيلول.

إذ كان من المفترض أن تلتزم دول التحالف بزيادة الإنتاج الشهرية المقدّرة بـ432 ألف برميل يوميًا، إلّا أن التطورات الأخيرة استلزمت تغييرًا في سياسة الإنتاج.

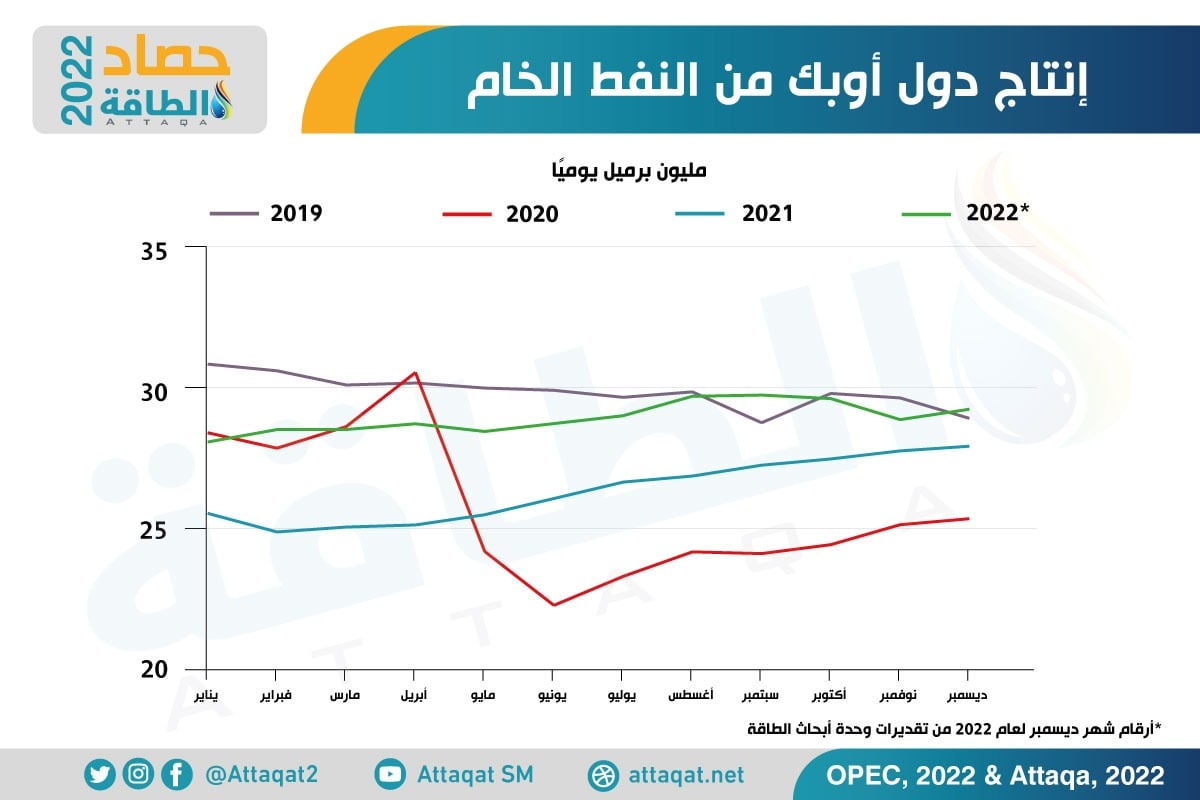

ويوضح الرسم البياني التالي -الذي أعدّته وحدة أبحاث الطاقة- إنتاج النفط الخام في دول أوبك منذ عام 2019 حتى عام 2022:

وجاءت هذه الخطوة في محاولة لتعويض تراجع إنتاج النفط الروسي بنحو مليون برميل يوميًا؛ إذ بلغ إنتاج روسيا نحو 9.3 مليون برميل يوميًا في أبريل/نيسان، أي أقلّ من هدفها المحدد في أوبك+ عند 10.44 مليون برميل يوميًا.

كما قرر تحالف أوبك+ زيادة إنتاج النفط بمقدار 100 ألف برميل يوميًا، في شهر سبتمبر/أيلول المقبل، وسط ضغوط متزايدة من الولايات المتحدة لضخّ المزيد من النفط في الأسواق.

وشدد وزراء التحالف -خلال اجتماعهم في 3 أغسطس/آب 2022- على أن التوافر المحدود للغاية للطاقة الفائضة يستلزم استخدامها بحذر شديد؛ استجابةً للانقطاعات الشديدة في الإمدادات.

وأوضحوا أن نقص الاستثمار المزمن في قطاع النفط قد قلّل من القدرات الفائضة على طول سلسلة القيمة.

كما أعربوا عن قلقهم من أن الاستثمار غير الكافي في قطاع التنقيب والإنتاج سيؤثّر في توفير المعروض الكافي في الوقت المناسب؛ لتلبية الطلب المتزايد إلى ما بعد عام 2023.

ثم عادت حصص إنتاج النفط لدول أوبك+ في شهر أكتوبر/تشرين الأول إلى مستويات أغسطس/آب؛ إذ اتفق وزراء تحالف أوبك+ على خفض إنتاج النفط بمقدار 100 ألف برميل يوميًا، في ضوء الأساسيات الحالية لسوق النفط.

- أكبر خفض للإنتاج منذ جائحة كورونا

في أول اجتماع حضوري في فيينا منذ بدء جائحة فيروس كورونا في عام 2020، أعلن التحالف خفض سقف إنتاج النفط بمقدار مليوني برميل يوميًا، بدءًا من شهر نوفمبر/تشرين الثاني 2022 حتى ديسمبر/كانون الأول 2023، فيما يُعد أكبر خفض للإنتاج منذ تفشّي جائحة كورونا.

كما قرر التحالف تمديد اتفاقية إعلان التعاون، التي كان من المفترض أن تنتهي بحلول نهاية العام الجاري (2022)، بحسب تقرير منصة الطاقة المتخصصة بمناسبة مرور عام على الغزو الروسي لأوكرانيا.

وجاء قرار خفض الإنتاج -الذي يعادل نحو 2% من الطلب العالمي- مع استعداد الاتحاد الأوروبي لفرض حزمة من العقوبات ردًا على الغزو الروسي لأوكرانيا، من خلال حظر صادرات النفط الروسي في 5 ديسمبر/كانون الأول، بالإضافة إلى تحديد سقف للأسعار.

وأوضح تحالف أوبك+ -خلال الاجتماع الذي عُقد في 5 أكتوبر/تشرين الأول- أن القرارات جاءت في ضوء عدم اليقين الذي يحيط بآفاق الاقتصاد العالمي وسوق النفط، والحاجة إلى تعزيز التوجيه طويل المدى لسوق النفط، وتماشيًا مع النهج الناجح المتمثل في الاستباقية.

كما قرر وزراء التحالف تعديل وتيرة الاجتماعات الشهرية، لتصبح كل شهرين للجنة المراقبة الوزارية المشتركة، مع عقد الاجتماع الوزاري لأوبك+ كل 6 أشهر.

ومُنحت لجنة المراقبة الوزارية المشتركة السلطة لعقد اجتماعات إضافية، أو طلب عقد اجتماع وزاري للتحالف في أي وقت لمعالجة تطورات السوق إذا لزم الأمر.

وفيما يلي حصص إنتاج النفط لدول أوبك+ من نوفمبر/تشرين الثاني 2022 إلى ديسمبر/كانون الأول 2023:

- استمرار سياسة أوبك+ في عام 2023

قبيل مرور عام على الغزو الروسي لأوكرانيا، اتفق وزراء تحالف أوبك+ على الإبقاء على سياسة إنتاج النفط دون تغيير، في شهر يناير/كانون الثاني 2023، في ظل ضعف التوقعات الاقتصادية عالميًا.

وشددت دول التحالف -في اجتماعها الذي عُقد في 4 ديسمبر/كانون الأول 2022- على استعدادها للاجتماع في أي وقت واتخاذ إجراءات إضافية فورية، لمعالجة تطورات السوق ودعم توازن سوق النفط واستقراره، إذا لزم الأمر.

ثم أوصت لجنة المراقبة الوزارية المشتركة التابعة لتحالف أوبك+، في اجتماعها يوم 1 فبراير/شباط 2023، بالالتزام بسياسة إنتاج النفط، في ظل آفاق ارتفاع الطلب الصيني مقابل المخاوف بشأن التباطؤ الاقتصادي.

ومن المقرر أن تجتمع لجنة المراقبة الوزارية المشتركة في 3 أبريل/نيسان المقبل، بينما سيُعقد الاجتماع الوزاري المقبل في 4 يونيو/حزيران.

ويوضح الرسم البياني التالي -الذي أعدّته وحدة أبحاث الطاقة- توقعات أوبك لنمو الطلب العالمي على النفط في 2023:

ثالثًا: أزمات الوقود

لم تكن أسعار الوقود بمنأى عن تقلبات الأسواق طوال عام على الغزو الروسي لأوكرانيا، وساد مشهد مضطرب في أعقاب اندلاع الحرب ما بين أسعار جنونية وإمدادات غير متوافرة بالأسواق.

وأصيبت الدول المعتمدة على التدفقات الروسية بهزة كبرى خلال الأسابيع اللاحقة لبدء الحرب، ولا سيما مع إعلان حزم العقوبات المفروضة على موسكو وما تلاها من تداعيات.

وانقسم المشهد منذ 24 من فبراير/شباط العام الماضي (2022) إلى 3 صور (دول أقدمت على تقديم دعم إضافي أو مؤقت للأسعار الباهظة؛ فكان الهدوء عنوانها، ومحطات وقود خالية من الإمدادات وأمامها طوابير مصطفة في بعض الدول، وشركات استفادت من تقلبات الأسعار لتعزيز أرباحها).

وانتشرت الاحتجاجات في بعض المدن رفضًا للأسعار الخيالية أو تنديدًا بنقص الوقود، بينما تحفّظت -بعض- الحكومات على فرض رسوم أو زيادات، وفيما يلي نستعرض أبرز المشاهد المتعلقة بالوقود خلال عام على الغزو الروسي لأوكرانيا في أنحاء العالم كافة.

أوروبا

كانت الأسواق الأوروبية الأكثر جذبًا للانتباه بالنظر إلى اعتبارات الصراع الجيوسياسي الذي نشب بين دول القارة من جهة، وروسيا من جهة أخرى.

وقدّمت ألمانيا -أكبر الاقتصادات الأوروبية- أكبر معدل دعم لأسعار الوقود بخفض الضريبة على البنزين بقيمة 25.1 بنس/لتر، بينما تذيّلت المملكة المتحدة قائمة الدول الأوروبية الداعمة له بمعدل خفض لضريبة البنزين قُدر بقيمة 5 بنس/لتر، بحسب تحليل أجرته شركة خدمات السيارات البريطانية "راك" نهاية يوليو/تموز العام الماضي (2022).

(1 بنس = 0.01 يورو)

(1 يورو = 1.02 دولارًا أميركيًا)

وكانت أزمات الوقود المتكررة في فرنسا الحدث الأبرز من نوعه في القارة العجوز، رغم تخصيصها 2.18 مليار دولار للإنفاق على تخفيض أسعار البنزين والديزل بنسبة 0.16 دولارًا/لتر، حسبما أُعلن في مارس/آذار العام الماضي (2022).

ومنذ ذلك الحين، أخذ ملف الوقود لدى باريس في التأرجح إلى أن عاودت الاشتعال في سبتمبر/أيلول مع دخول عمال عدد من مصافي كبرى الشركات في البلاد -مثل توتال إنرجي وإكسون موبيل- في إضراب عن العمل.

وأُغلقت مصفاة نورماندي (أكبر مصافي التكرير في البلاد، وتتبع شركة توتال إنرجي)، وفقدت 60% من طاقتها بحلول نهاية الشهر المذكور، ليستهل الفرنسيون العام الجاري (2023) باحتجاجات ضد أسعار الطاقة امتدت تهديداتها حتى شهر فبراير/شباط الجاري لتنهي عامًا على الغزو الروسي لأوكرانيا بمحطات وقود فارغة من الإمدادات.

الأميركتان

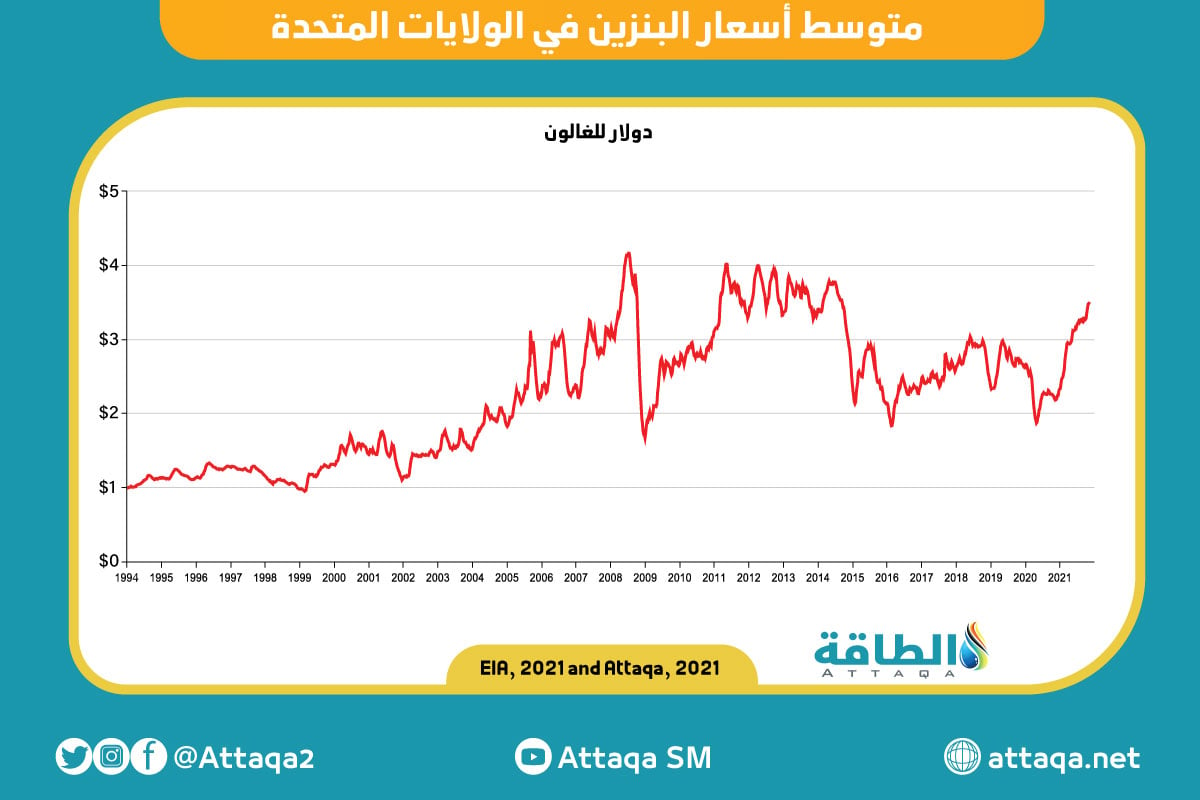

اختتمت أسعار البنزين في أميركا عام (2021) بتسجيل أعلى مستوياتها في غضون 7 سنوات لتزداد تفاقمًا مع الغزو الروسي لأوكرانيا؛ ما دفع الرئيس جو بايدن، في مارس/آذار، لإعلان برنامج سحب 180 مليون برميل من مخزون النفط الإستراتيجي في محاولة لحلها.

ودفع الغزو الروسي لأوكرانيا أسعار الوقود في أميركا نحو مستويات قياسية دفعت حكام الولايات نحو اتخاذ قرار بإرجاء الضرائب ودعم سائقي السيارات بالنقد المباشر.

وفي مايو/أيار العام الماضي (2022) سجّلت أسعار البنزين الأميركية أعلى مستوياتها منذ عام 2012، ودرست إدارة بايدن تعليق الضرائب المفروضة على البنزين ومنحها خفضًا ضريبيًا، حسبما أُعلن في يونيو/حزيران.

وانخفضت الأسعار، نهاية العام الماضي (2022)، غير أن مؤشرات أسعار العام الجاري (2023) تحمل الكثير من المخاوف مع امتداد قرار السقف السعري إلى المشتقات النفطية الروسية، واستعداد المصافي الأميركية لإجراء عمليات صيانة مؤجّلة.

ويوضح الرسم البياني أدناه -الذي أعدته وحدة أبحاث الطاقة- تدرج متوسط أسعار البنزين الأميركية، منذ عام 1994 حتى عام 2021:

ولم تكُن أميركا الجنوبية بعيدة عن المشهد؛ إذ أربكت الحرب الأوكرانية وتداعياتها على الحرب الأوكرانية حسابات شركة بتروبراس البرازيلية.

ورفعت الشركة أسعار الوقود في البرازيل في مارس/آذار، وتأزم الموقف بعدها؛ إذ تحفّظ رئيسها على الاستقالة اعتذارًا عن أزمة الوقود، وطالب رئيس البلاد حينها "جايير بولسنارو" الشركة بالتخلي عن الأرباح؛ لمواجهة ارتفاعات الأسعار.

وشهدت الشركة تغييرات عدة في قياداتها على مدار عام منذ بدء الغزو الروسي لأوكرانيا، ما بين الإقالة والاستقالة؛ لعدم السيطرة على أسعار الوقود المشتعلة.

ورغم ذلك؛ فقد عزّزت تلك الأسعار من أرباح الشركة خلال الربع الثالث من العام الماضي؛ إذ قفزت بنسبة 48%.

الدول العربية

مع ارتفاع سعر برميل النفط العالمي، كانت ردة فعل الحكومات على أسعار الوقود متباينة؛ إذ لجأ بعضها إلى فرض زيادات على الأسعار وثبتتها دول أخرى.

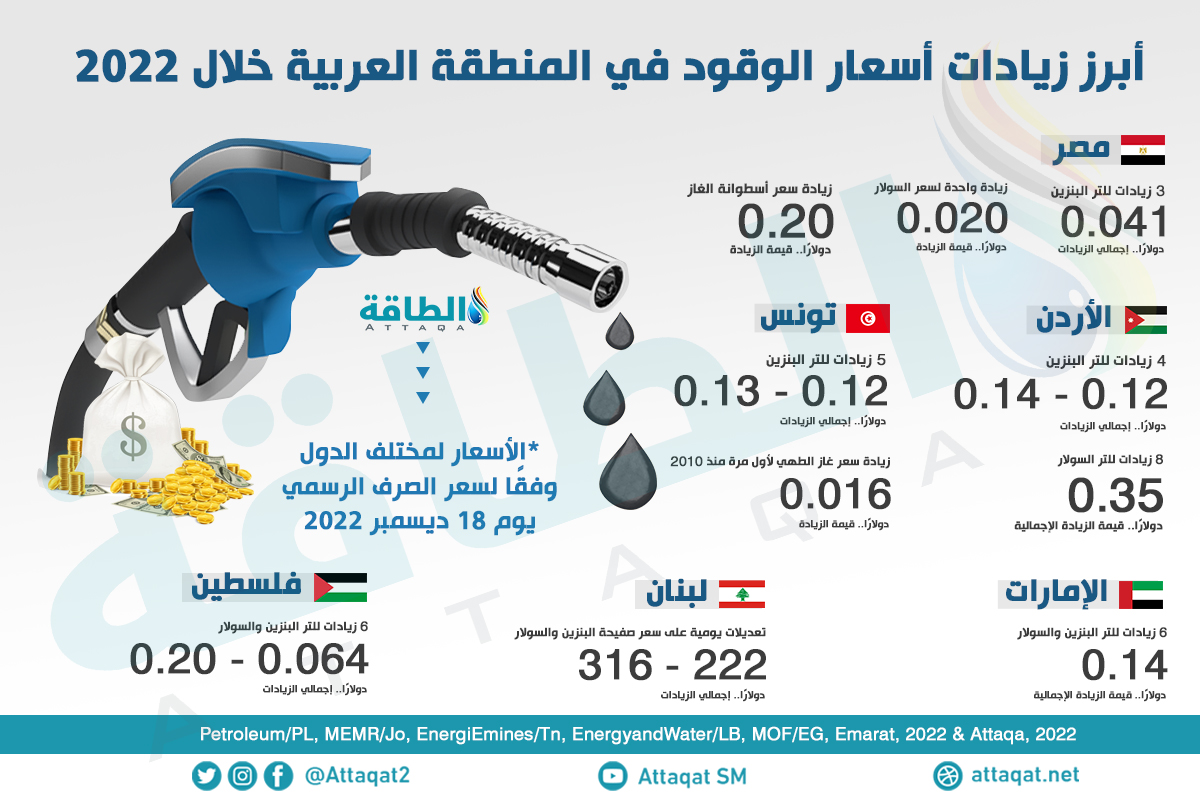

وخلال عام على الغزو الروسي لأوكرانيا -من نهاية فبراير/شباط (2022) حتى نهاية فبراير/شباط (2023)- فرضت مصر زيادات على أسعار البنزين مرتين (خلال شهري أبريل/نيسان ويوليو/تموز)، سبقتهما زيادة ثالثة قبل اندلاع الحرب، كما فرضت، في يوليو/تموز، زيادة على أسعار السولار لأول مرة منذ 3 أعوام.

وفي أول شهر في أعقاب الحرب الأوكرانية، أقر المغرب ارتفاعًا كبيرًا على أسعار الوقود (المحروقات) ليتجاوز سعر الديزل سعر البنزين للمرة الأولى، ثم انخفضت قبل أن تعاود الارتفاع مرة أخرى في نوفمبر/تشرين الثاني.

أما الأردن؛ فبدأ تطبيق زيادات أسعار الوقود منذ مايو/أيار، وظلّت ترتفع تدريجيًا لتسجل أعلى مستوياتها في أغسطس/آب، لتبدأ التراجع في سبتمبر/أيلول، لكن مستويات الزيادة في أسعار السولار استمرت.

ويرصد الرسم التالي -الذي أعدته منصة الطاقة المتخصصة- قفزات زيادة أسعار الوقود عربيًا خلال العام الماضي (2022):

الأمر ذاته تكرر في تونس؛ إذ طبقت 5 زيادات على أسعار الوقود، العام الماضي؛ 3 منها عقب اندلاع الحرب.

وواصل لبنان خلال عام بعد الحرب الأوكرانية معاناته اقتصاديًا، وقفزت أسعار الوقود بنسبة 100%، وأقر إجراء تعديلات يومية على أسعار البنزين بدءًا من سبتمبر/أيلول.

وخلال عام الحرب، طبّقت فلسطين 3 زيادات على أسعار الوقود (في أبريل/نيسان، يونيو/حزيران، يوليو/تموز الذي شهد أعلى سعر للبنزين خلال عام)، وهدأت وتيرتها قبل أن ترتفع مرة أخرى في نوفمبر/تشرين الثاني وديسمبر/كانون الأول.

واتّسم عام الحرب الأوكرانية بالفوضى لدى السودان، لتسجل أسعار الوقود أعلى زيادة لها في عام خلال يوليو/تموز، مع تطبيق الحكومة أكثر من زيادة على مدار العام.

وفرضت الإمارات زيادات على أسعار الوقود في صورة حزم متتالية: في (مارس/آذار، وأبريل/نيسان)، ثم في (يوليو/تموز، وأغسطس/آب)، ونوفمبر/تشرين الثاني.

ورفعت الكويت أسعار البنزين في أبريل/نيسان، وهي الوحيدة خلال عام الحرب الأوكرانية، والثانية خلال عام (2022)؛ إذ سبقتها زيادة أخرى مطلع العام.

أفريقيا

كانت نيجيريا أبرز البقاع الأفريقية التي شهدت اضطرابات بشأن ملف الوقود في نهاية عام 2021، بعدما فتحت الحكومة المجال أمام الحديث حول رفع الدعم، وتفاقم النقص وخواء المحطات من الإمدادات في أعقاب الغزو الروسي لأوكرانيا.

ودخلت حكومة أبوجا في صراع بين المطالبات الجماهيرية باستمرار دعم أسعار الوقود وتوفير إمداداته، وبين تأكيد صندوق النقد الدولي أن إلغاء الدعم هو السبيل الوحيد لتعزيز الاقتصاد.

وألقى الغزو الروسي لأوكرانيا بظلاله على الوقود في نيجيريا؛ إذ إنها تعتمد بصورة كلية على الواردات للحصول على المشتقات النفطية، والتي توقفت بعدما ارتفعت أسعارها لمستويات قياسية قد تدفع الدولة الأفريقية إلى إنعاش قدرات التكرير المحلية.

وأثرت تداعيات الحرب الأوكرانية في أسعار الوقود لدى دول أخرى بالقارة من بينها جنوب أفريقيا.

آسيا

في قارة آسيا كان هناك رابحون من وراء الحرب الأوكرانية، وخاسرون أيضًا؛ فالصين والهند استفادتا كثيرًا من العقوبات المفروضة على النفط الروسي وكثفتا من وتيرة شراء الخام بأسعار مخفضة؛ لتزويد مصافي التكرير المحلية به.

وتزامنت المدة اللاحقة لاندلاع الحرب مباشرة مع بدء رفع القيود الصينية على الاقتصاد والتحرك بفعل إغلاقات جائحة كورونا، وسبب ذلك تضاؤلًا في المعروض من المنتجات المكررة، ورفع أسعار الوقود الآسيوية لأشهر عدة خلال العام الماضي (2022).

ومع نهاية عام 2022 ومطلع عام 2023، أظهرت الصين رغبة في زيادة إنتاج المصافي للوقود، وزادت حصتها من الخام لتلبية الطلب المحلي والإقليمي.

وقررت باكستان دعم أسعار الوقود -لمدة أسبوعين- منذ نهاية فبراير/شباط العام الماضي حتى منتصف مارس/آذار- عقب أيام قليلة من اندلاع الحرب، بقيمة 366 مليون دولار.

رابعًا: أسواق الغاز العالمية

رغم التقلبات الشديدة التي شهدتها سوق النفط العالمية جراء الغزو الروسي لأوكرانيا؛ فإن التداعيات كانت أكثر حدة في أسواق الغاز، خاصة في أوروبا مع اعتمادها على روسيا لتلبية أكثر من 40% من احتياجاتها قبل الحرب.

وانكمش الطلب العالمي على الغاز الطبيعي خلال عام 2022، بقيادة أوروبا، لكن الانخفاض لم يكن كافيًا؛ لمنع الأسعار من الصعود إلى مستويات غير مسبوقة، بعدما ضيّقت روسيا الخناق على القارة العجوز فيما يتعلق بالإمدادات.

- الطلب

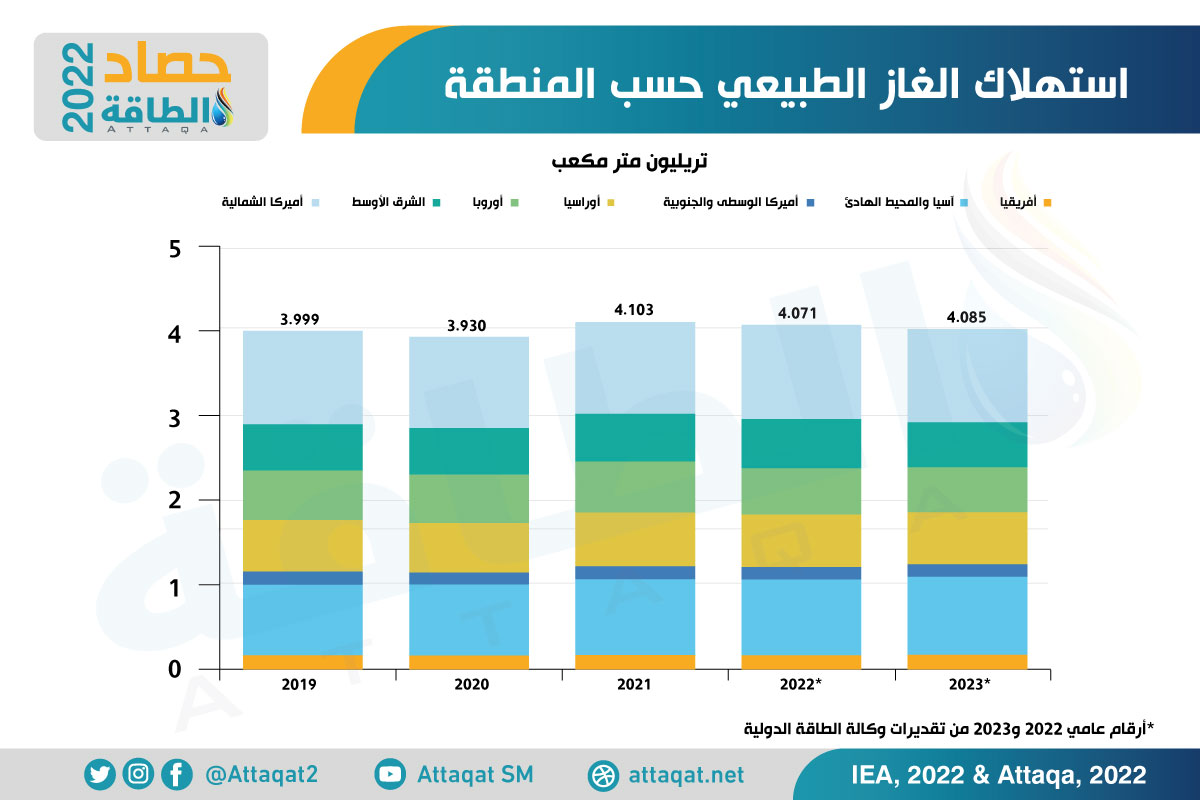

تشير تقديرات وكالة الطاقة الدولية إلى أن استهلاك الغاز عالميًا قد يهبط 0.8% خلال العام الماضي، ليصل إلى 4.071 تريليون متر مكعب، لكنه يظل أعلى من مستويات ما قبل جائحة كورونا البالغة 3.999 تريليون متر مكعب عام 2019.

ورغم توقعات ارتفاع الطلب على الغاز الطبيعي في 2023؛ فإن وكالة الطاقة ترى أن الغزو الروسي لأوكرانيا يُسرع من وصول الاستهلاك العالمي إلى ذروته؛ فبعدما نما الطلب 20% خلال العقد المنتهي في 2022، من المرجح تباطؤ النمو إلى 5% فقط هذا العقد (2030).

وتشير وكالة الطاقة إلى انكماش الطلب على الغاز الطبيعي في جميع المناطق تقريبًا، العام الماضي، عدا أميركا الشمالية والشرق الأوسط، اللتين شهدتا زيادة في استهلاك قطاع الكهرباء.

ويوضح الرسم التالي الطلب على الغاز الطبيعي عالميًا، حسب المنطقة، بين عامي 2019 و2023:

ووفق بيانات هيئة الإحصاء الأوروبي "يوروستات"؛ فقد انخفض استهلاك الغاز في الاتحاد الأوروبي 13.3%، خلال العام الماضي، مع تراجع الطلب في ألمانيا -أكبر مستهلك في الكتلة- بنسبة 15.4%، ليسجّل أقل مستوى منذ 2014، مع إجراءات الكتلة لخفض الاعتماد على الغاز الروسي.

وبموجب خطة الاتحاد الأوروبي "ريباور إي يو"، التي تهدف إلى إنهاء الاعتماد على الوقود الأحفوري الروسي، تستهدف الكتلة خفض استهلاك الغاز بنسبة 10% إلى جانب 5% خلال ساعات الذروة بين أغسطس/آب 2022 ومارس/آذار 2023 مقارنة بمتوسط السنوات الـ5 للمدّة نفسها.

وفضلًا عن ذلك، أدّت أسعار الغاز الطبيعي المرتفعة خلال 2022، مع تداعيات حرب أوكرانيا إلى تراجع الطلب في القارة العجوز، إلى جانب إجراءات تحسين كفاءة الطاقة وتباطؤ النمو الاقتصادي.

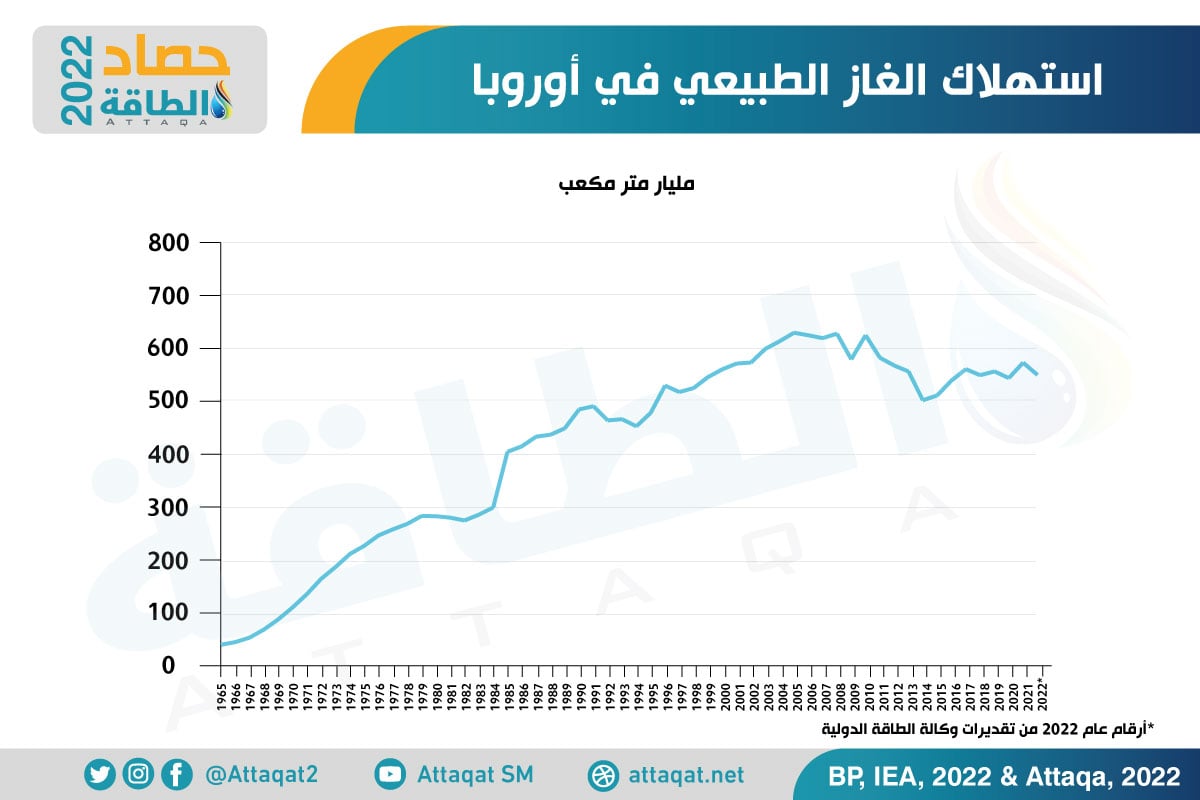

وبعد قرابة عام على الغزو الروسي لأوكرانيا، واصل استهلاك الغاز في أوروبا التراجع القوي؛ حيث هبط بنحو 19% خلال يناير/كانون الثاني 2023، ليصل إلى 40 مليار متر مكعب، مقارنة بالشهر نفسه من عام 2022؛ أي قبل بدء الغزو الروسي لأوكرانيا، وفق بيانات منتدى الدول المصدّرة للغاز.

ويُظهر الرسم التالي استهلاك الغاز الطبيعي في أوروبا بين عامي 1965 و2022:

وجاء ذلك مع انخفاض توليد الكهرباء من الغاز الطبيعي في الاتحاد الأوروبي بنسبة 13% خلال يناير/كانون الثاني 2023، مقارنة بالشهر نفسه من عام 2022؛ ما أسهم في هبوط إجمالي إنتاج الكهرباء بنسبة 3%، ليصل إلى 241 تيراواط/ساعة.

وبعيدًا عن التدابير المتعلقة بالابتعاد على الغاز الروسي، كانت ظروف الطقس الأكثر دفئًا من المعتاد عاملًا رئيسًا في خفض الطلب على التدفئة ومن الغاز خلال الشهر الأول من 2023؛ ما يساعد الاتحاد الأوروبي على تحقيق مستهدفه بشأن خفض استهلاك الغاز.

- الإمدادات

في الواقع، كانت التقلبات والاضطرابات في إمدادات الغاز هي المحرك الرئيس للسوق بعد عام من الغزو الروسي لأوكرانيا؛ حيث حوّلت أوروبا وجهتها من الغاز الروسي عبر خطوط الأنابيب إلى الغاز الطبيعي المسال في السوق الدولية.

وعلى صعيد الإنتاج؛ فإن إمدادات الغاز الطبيعي عالميًا قد تراجعت هامشيًا في العام الماضي لتصل إلى 4.032 تريليون متر مكعب، مقابل 4.050 تريليون متر مكعب العام السابق له، وفق تقديرات منتدى الدول المصدّرة للغاز.

وقادت روسيا الانخفاض العالمي مع هبوط إنتاج الغاز الطبيعي في عام 2022، بنسبة 13.4% على أساس سنوي إلى 573 مليار متر مكعب، وفق أحدث بيانات صادرة عن هيئة الإحصاء الروسية.

على وجه الخصوص، بلغ إنتاج الغاز الطبيعي الروسي، في ديسمبر/كانون الأول 2022، مستوى 51.3 مليار متر مكعب، وهو أقل بنسبة 14.6% على أساس سنوي؛ ما يوضح تداعيات غزو أوكرانيا؛ خاصة مع تراجع الصادرات إلى أوروبا.

وبصفة عامة، بلغ إجمالي إنتاج الغاز في روسيا، العام الماضي، 672 مليار متر مكعب (يشمل 99 مليار متر مكعب من الغاز المصاحب لإنتاج النفط)، مقابل 763 مليار متر مكعب عام 2021.

وعلى النقيض من ذلك، صعد إنتاج روسيا من الغاز الطبيعي المسال عام 2022، إلى 32.5 مليون طن متري، بزيادة تتجاوز 8%، مقارنة بعام 2021؛ حيث استمرت موسكو في تعزيز صادراتها حتى إلى أوروبا، بالتزامن مع انخفاض صادرات خطوط الأنابيب.

ورغم ارتفاع إنتاج الغاز الطبيعي في أوروبا، بقيادة النرويج، إلى 231 مليار متر مكعب في العام الماضي، مقابل 224 مليار متر مكعب عام 2021؛ فإن هذه الزيادة الطفيفة لم تكن كافية لتعويض انخفاض صادرات الغاز الروسي عبر خطوط الأنابيب إلى الاتحاد الأوروبي.

وأوضحت شركة غازبروم الروسية أن صادرات الغاز الروسي عبر خطوط الأنابيب إلى سويسرا والاتحاد الأوروبي قد تراجعت بنحو 55% في العام الماضي، بينما تشير بيانات وكالة الطاقة الدولية إلى انخفاض الصادرات الروسية إلى أوروبا من 140 مليار متر مكعب عام 2021، إلى 60 مليار متر مكعب عام 2022.

ونتيجة لذلك؛ انخفضت حصة روسيا من إجمالي واردات الغاز لدى الاتحاد الأوروبي إلى 20% عام 2022، مقابل 41% خلال العام السابق له، وفق تقديرات خبير الصناعات الغازية لدى منظمة الأقطار العربية المصدّرة للبترول أوابك، المهندس وائل حامد عبدالمعطي.

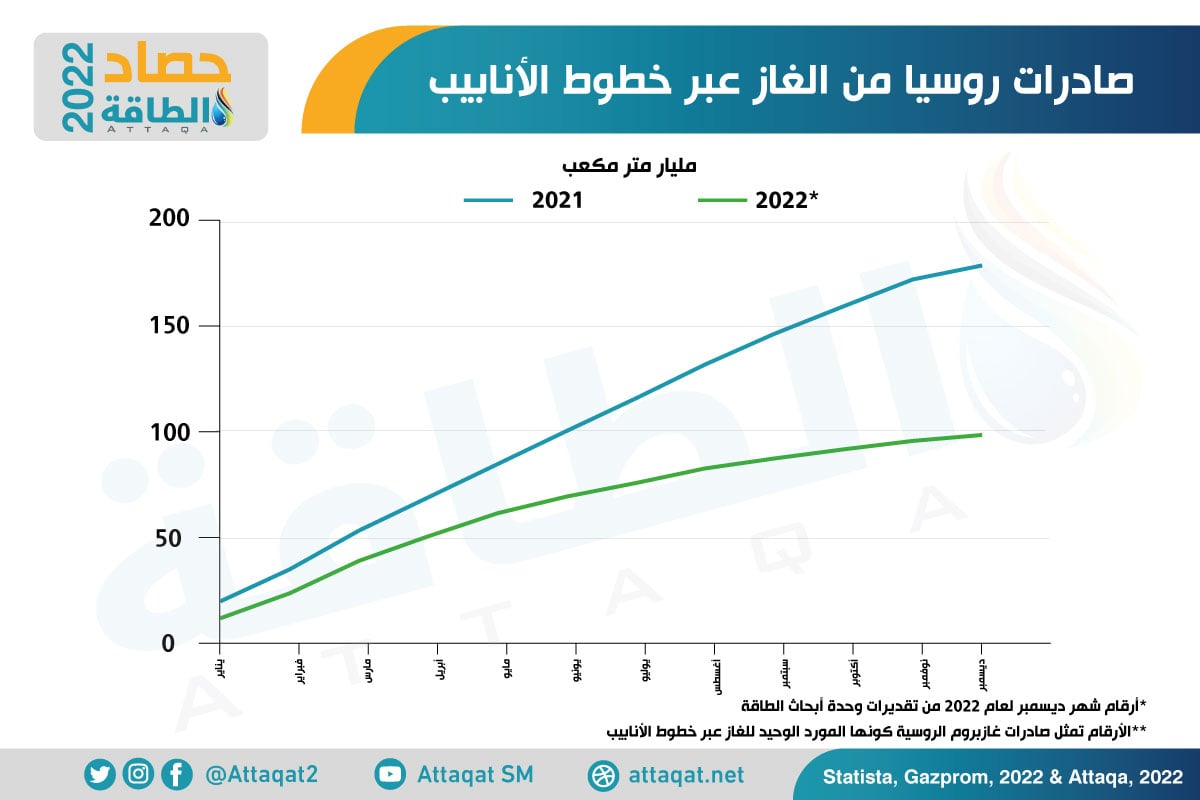

وفي أوائل 2023، أظهرت حسابات وكالة رويترز، اعتمادًا على البيانات اليومية لصادرات الغاز الروسي عبر أوكرانيا وخط أنابيب ترك ستريم، انخفاض صادرات غازبروم من الغاز إلى أوروبا في يناير/كانون الثاني إلى 1.8 مليار متر مكعب، مقارنة بـ2.5 مليار متر مكعب في ديسمبر/كانون الأول 2023.

ويُظهر الرسم البياني أدناه، صادرات روسيا من الغاز الطبيعي عبر خطوط الأنابيب على أساس شهري:

أشارت أحدث البيانات إلى أن إجمالي إمدادات غازبروم إلى الاتحاد الأوروبي عبر ترك ستريم وأوكرانيا بلغ 1.02 مليار متر مكعب في أول 15 يومًا من فبراير/شباط 2023؛ منها 560 مليون متر مكعب، أو 37.3 مليون متر مكعب يوميًا إلى تركيا، وفقًا لرويترز.

وجاء هبوط الصادرات مع مرور عام على الغزو الروسي لأوكرانيا، بعدما قيّدت روسيا خطوط الإمداد إلى أوروبا؛ حيث أغلقت خط أنابيب نورد ستريم -طريق التصدير الرئيس للغاز الروسي إلى الاتحاد الأوروبي والمملكة المتحدة- بداية من أغسطس/آب 2022، لأجل غير مسمى، بعد عدّة إغلاقات، فضلًا عن توقف إمداد الغاز من خلال خط أنابيب يامال عبر بولندا، بدءًا من منتصف مايو/أيار 2022.

ومع انخفاض الواردات من روسيا، لجأت دول الاتحاد الأوروبي إلى تعزيز استيراد الغاز الطبيعي من النرويج وأذربيجان والجزائر بنسب 5% و50% و10% على التوالي، خلال أول 10 أشهر من 2022، وفق وكالة الطاقة الدولية.

وفي إجمالي عام 2022، ارتفعت حصة صادرات الغاز الجزائري إلى أوروبا إلى 12%، من 10% تقريبًا العام السابق له، رغم كمية التدفقات بنحو 6 مليارات متر مكعب، لتصل إلى إجمالي 44 مليار متر مكعب، وفقًا لبيانات منصة إس آند بي غلوبال كوموديتي إنسايتس.

فضلًا عن ذلك، توغّلت أوروبا أكثر في السوق الدولية للغاز الطبيعي المسال؛ لتعويض انخفاض الإمدادات الروسية عبر خطوط الأنابيب؛ حيث رفعت وارداتها لمستويات قياسية خاصة من الولايات المتحدة؛ ما دفع الأسعار الفورية إلى مستويات غير مسبوقة.

وفي يناير/كانون الثاني 2023، ارتفعت واردات أوروبا من الغاز الطبيعي المسال إلى 12.15 مليون طن (16.5 مليار متر مكعب)، بزيادة تقارب 6%، مقارنة بالشهر نفسه من 2021؛ أي قبل مرور عام على الغزو الروسي لأوكرانيا.

وبحسب شركة البيانات "كبلر" وصلت واردات الاتحاد الأوروبي من الغاز المسال إلى مستوى قياسي عند 94.73 مليون طن (129 مليار متر مكعب) في عام 2022، مقابل 57.27 مليون طن (77.9 مليار متر مكعب) عام 2021، بينما شكّلت الولايات المتحدة 41% من إجمالي الإمدادات.

وارتفعت الإمدادات الأميركية من الغاز المسال إلى الكتلة بمقدار 23.59 مليون طن (31.8 مليار متر مكعب) على أساس سنوي، لتصل إلى 38.86 مليون طن (52.84 مليار متر مكعب) في عام 2022.

وعلى النقيض من إمدادات الغاز الطبيعي، تفوّقت روسيا على قطر، لتكون ثاني أكبر مورد للغاز المسال إلى الاتحاد الأوروبي عام 2022، بإجمالي بلغ 15.12 مليون طن (20.56 مليار متر مكعب)، بينما جاءت قطر في المرتبة الثالثة بتصدير 13.45 مليون طن (18.29 مليار متر مكعب).

ومع زيادة الطلب الأوروبي، ارتفعت تجارة الغاز المسال العالمية بنسبة 16% على أساس سنوي خلال 2022، لتصل إلى 397 مليون طن (539 مليار متر مكعب)، وفق تقديرات شركة النفط العملاقة "شل".

وعلى صعيد الصادرات، تشير التقديرات الأولية لشركة "ريفينيتيف" إلى تقارب شديد بين أكبر 3 مصدّرين للغاز المسال في عام 2022؛ إذ صدّرت أستراليا والولايات المتحدة وقطر 10.7 مليارًا و10.6 مليارًا و10.5 مليار قدم مكعبة يوميًا على التوالي، مع الوضع في الحسبان أن أميركا كانت في طريقها لحصد المركز الأول إذا لم تُغلق محطة فريبورت للغاز المسال بعد حريق نشب بها منتصف العام الماضي.

- الأسعار والمخزونات

بحسب تقرير منصة الطاقة المتخصصة بمناسبة مرور عام على الغزو الروسي لأوكرانيا؛ فقد قفزت أسعار الغاز المسال الفورية إلى مستويات قياسية في أعقاب الحرب، بعدما قيّدت موسكو صادراتها عبر خطوط الأنابيب إلى أوروبا، ردًا على العقوبات، إلا أن انخفاض الطلب الأوروبي في النصف الثاني من 2022، ونجاح الكتلة في ملء المخزونات أدّى إلى تراجع الأسعار.

وصعدت أسعار الغاز في أوروبا -وفق المعيار الرئيس تي تي إف الهولندي- إلى متوسط 40 دولارًا لكل مليون وحدة حرارية بريطانية خلال أول 11 شهرًا من 2022، بزيادة 7 مرات عن متوسط السنوات الـ5 الماضية.

وجاء ذلك، بعدما بلغت أسعار الغاز الأوروبية مستوى قياسيًا، خلال أغسطس/آب 2022، عند 99 دولارًا لكل مليون وحدة حرارية بريطانية (340 يورو لكل ميغاواط/ساعة)، مع إغلاق نورد ستريم 1 وإيقاف بعض محطات التصدير في أميركا وأستراليا، قبل أن تهدأ منذ ذلك الحين وتهبط إلى 15.2 دولارًا لكل مليون وحدة حرارية بريطانية أو (48.3 ميغاواط/ساعة) حتى جلسة 21 فبراير/شباط 2023.

وتجدر الإشارة إلى أنه عادةً ما تستعمل روسيا، وخاصة شركة الغاز الحكومية غازبروم، وحدات القياس غيغاواط وتيراواط في تعاملاتها الأوروبية (غيغاواط/ساعة = 3.2 مليون قدم مكعبة غاز، كما أن تيراواط/ساعة = 3.2 مليار قدم مكعبة غاز).

وكما هو الحال بالنسبة إلى أسعار النفط؛ اتفق الاتحاد الأوروبي، خلال ديسمبر/كانون الأول 2022، على تحديد سقف أسعار الغاز عند 180 يورو (191.3 دولارًا) لكل ميغاواط/ساعة، في محاولة لتخفيف عبء تكاليف الطاقة على المستهلكين.

كما ارتفعت أسعار الغاز المسال في آسيا - وفق مؤشر" جيه كيه إم"- إلى مستوى قياسي عند 45 دولارًا لكل مليون وحدة حرارية بريطانية، خلال الربع الثالث من 2022، بزيادة 70% على أساس سنوي، قبل أن تتراجع لأقل من 40 دولارًا في ديسمبر/كانون الأول، بل استمرت في الهبوط هذا العام مع الشتاء الدافئ، لتصل خلال فبراير/شباط 2023 إلى أدنى مستوى منذ أغسطس/آب 2021، عند 15 دولارًا لكل مليون وحدة حرارية بريطانية.

ولم تسلم الولايات المتحدة من قفزة أسعار الغاز؛ حيث لامست العقود الآجلة للغاز في أميركا مستوى 10 دولارات لكل مليون وحدة حرارية بريطانية، خلال سبتمبر/أيلول 2022، هو أعلى مستوى منذ 2008، قبل أن تتخذ مسارًا هبوطيًا، لتكون أقل من دولارين خلال فبراير/شباط 2023، مسجلة أدنى مستوى منذ 2020، بعد مرور عام على الغزو الروسي لأوكرانيا.

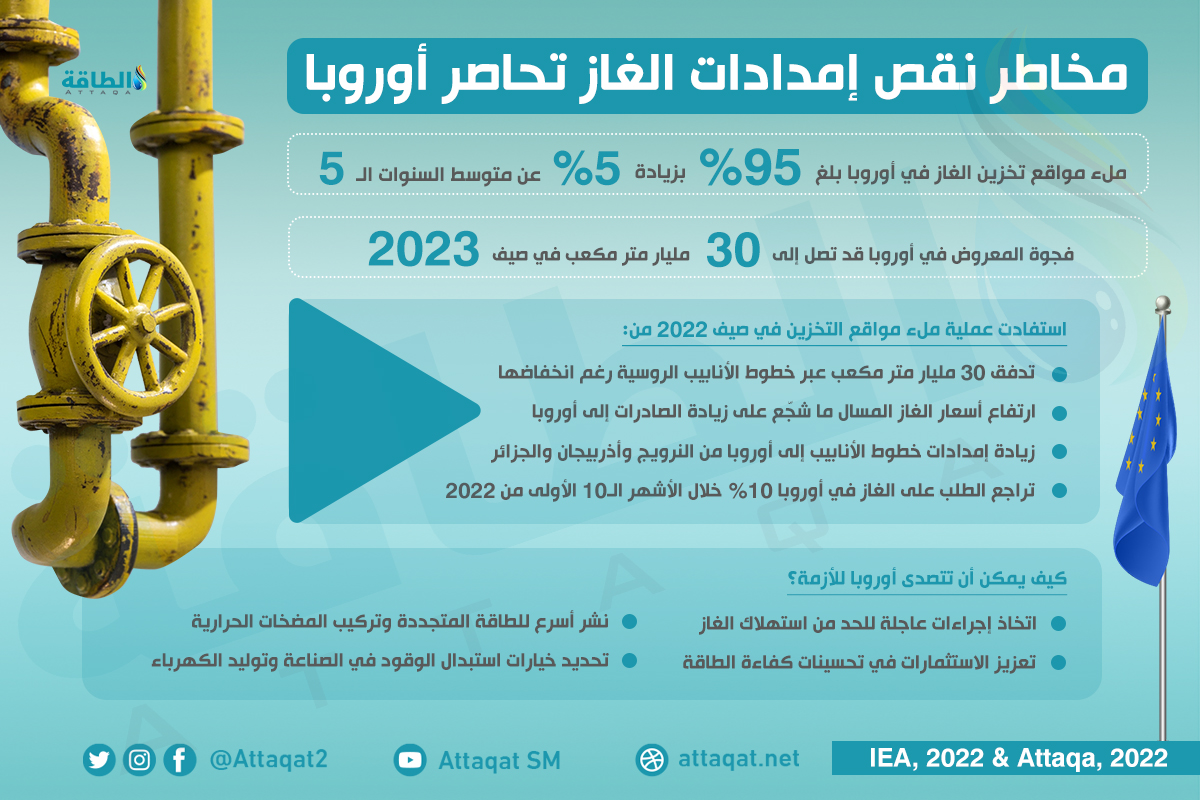

وبالعودة إلى أوروبا؛ فإن انخفاض أسعار الغاز من ذروتها المسجّلة أغسطس/آب 2022، جاء نتيجة نجاح القارة العجوزة في ملء مواقع التخزين؛ حيث دخلت أوروبا موسم التدفئة (2022-2023) بمخزونات ممتلئة بنسبة 95%، وهو ما يتجاوز المستهدف من جانب المفوضية الأوروبية عند 80%، ويفوق المتوسط خلال السنوات الـ5 الماضية، بفضل زيادة واردات الغاز المسال وانخفاض الطلب على الغاز، مع الطقس الأكثر دفئًا من المعتاد خلال الشتاء.

ورغم ذلك؛ تحذر وكالة الطاقة الدولية من أن الشتاء المقبل (2023-2024) لن يمر مرور الكرام مثل الشتاء الحالي، مع توقعات بأن تشهد أوروبا فجوة بنحو 27 مليار متر مكعب من الغاز خلال هذه المدّة.

ويوضح الإنفوغرافيك التالي مخاطر نقص إمدادات الغاز التي تحاصر أوروبا الشتاء المقبل:

وتمكّنت أوروبا من ملء مواقع تخزين الغاز في الشتاء الحالي، مستفيدةً من استمرار تدفق الغاز الروسي رغم انخفاضه، وزيادة واردات الغاز المسال مع تراجع الطلب الصيني، وهي عوامل قد لا تتكرر في 2023.

ويتفق البنك المركزي الأوروبي في تحليل له مع تحذيرات وكالة الطاقة الدولية، مشيرًا إلى أن انخفاض الطلب الصيني على الغاز المسال بمقدار 22 مليار متر مكعب خلال 2022، ساعد أوروبا على تعزيز إمداداتها، لكن من المتوقع أن تعزز الصين وارداتها في 2023، مع تعافي الاقتصاد من تداعيات كورونا.

وما يزيد المخاطر على الإمدادات الأوروبية التوقعات بأن صادرات روسيا عبر خطوط الأنابيب إلى الاتحاد الأوروبي ستواصل الانخفاض في 2023، وتقل 40 مليار متر مكعب مقارنة بعام 2022؛ ما يعني أنها قد تصل إلى 20 مليار متر مكعب فقط.

خامسًا: تأثير الغزو في اتجاهات تحوّل الطاقة

فور اندلاع الغزو الروسي للأراضي الأوكرانية، ظهرت إشكالية في الأوساط المهتمة بالطاقة النظيفة حول ما إذا كانت الحرب ستعزز فرص التحول إلى المصادر المتجددة أمّ ستجعل العالم أكثر تمسّكًا بالوقود الأحفوري من أجل تأمين الإمدادات.

وبعد مرور عام على الغزو الروسي لأوكرانيا، لا يمكن الجزم بأن أحد الاتجاهين تفوّق على الآخر حتى الآن؛ إذ سارعت الدول الأوروبية في إعادة محطات الفحم المغلقة وعززت صادراتها من الغاز بعيدًا عن روسيا، وفي الوقت نفسه، شهدت الطاقة المتجددة زخمًا واسعًا، بفضل تقديم المزيد من الحوافز والسياسات الداعمة.

ورغم ذلك؛ فإن الحرب أظهرت ضرورة أن يكون الاهتمام بتأمين إمدادات الوقود الأحفوري مؤقتًا في ظل الأزمة الحالية، في حين يجب أن يصبح تبني مصادر الطاقة النظيفة من أولويات الأجندة السياسية حتى لا تقع الدول تحت رحمة تقلبات الأسعار.

- تنويع الإمدادات

أدّى الارتفاع الكبير بأسعار الغاز والنفط والفحم، في أعقاب الغزو الروسي لأوكرانيا، إلى إفساح المجال لتسريع تبني الطاقة منخفضة الكربون؛ ما يؤكد أن الحرب وإن كانت قد عززت إمدادات الوقود الأحفوري حاليًا؛ فإن النظرة المستقبلية في صالح الطاقة المتجددة.

وفي خضم مساوئ الحرب المدمرة، قد تكون النقطة الإيجابية الوحيدة أنها كشفت عن الآثار السلبية لاعتماد أوروبا المفرط منذ سنوات طويلة على إمدادات الطاقة الروسية، وهو الأمر الذي يدفعها حاليًا إلى الانتقال بعيدًا عن الوقود الأحفوري.

وهذا ما يؤكد أن أزمة الطاقة العالمية الحالية ليست ناتجة عن الاتجاه إلى المصادر النظيفة والتحوّل بعيدًا عن الوقود الأحفوري، بل على العكس من ذلك، أوضحت الأزمة أن العالم تأخّر كثيرًا في بناء محطات الطاقة الشمسية وطاقة الرياح وتحسين كفاءة الطاقة، كما يرى مدير وكالة الطاقة الدولية فاتح بيرول.

ودفع الغزو الروسي لأوكرانيا الاتحاد الأوروبي إلى تعزيز أهدافه المتعلقة بالطاقة المتجددة من خلال خطة ريباور إي يو (REPowerEU)، المعلنة في مايو/أيار 2022، لتُضاف إلى خطة التحول الأخضر (Fit for 55)، التي تهدف لخفض انبعاثات غازات الاحتباس الحراري 55% بحلول 2030.

وبموجب خطة "ريباور إي يو" تهدف الكتلة إلى رفع حصة الطاقة المتجددة في مزيج الكهرباء إلى 45% بحلول 2030، بدلًا من 40% سابقًا، من خلال العديد من الإجراءات؛ في مقدمتها مضاعفة قدرة الطاقة الشمسية الكهروضوئية في عام 2025، قبل الوصول إلى 600 غيغاواط بحلول عام 2030.

كما حددت الخطة الأوروبية هدفًا لإنتاج الهيدروجين الأخضر محليًا بنحو 10 ملايين طن، إلى جانب 10 ملايين أخرى من الواردات بحلول عام 2030، لاستبدال الوقود الأحفوري في الصناعات التي تصعب إزالة الكربون منها.

وفي إطار تنويع الإمدادات، تتوقع وكالة الطاقة الدولية أن تُسهم طاقة الرياح والطاقة الشمسية الكهروضوئية في زيادة توليد الكهرباء من المصادر المتجددة في أوروبا بأكثر من 80 تيراواط/ساعة عام 2023، مقارنة بـ2022؛ ما يوفر 12 مليار متر مكعب من الغاز الطبيعي، بل من الممكن توفير 7.5 مليار متر مكعب إضافية حال تعزيز نشر السعة المتجددة.

ووفق بيانات مركز أبحاث الطاقة "إمبر"؛ فإن الطاقة المتجددة نجحت في توفير 13 مليار دولار تقريبًا من استهلاك الغاز خلال 2022، منذ فبراير/شباط 2023، مع زيادة الإنتاج بمقدار 10% أو 50 تيراواط/ساعة من طاقة الرياح والطاقة الشمسية خلال الأشهر الـ12 الأخيرة.

ليس هذا فحسب؛ بل أنتجت الطاقة الشمسية وطاقة الرياح 22% من الكهرباء في أوروبا خلال عام 2022، متفوقة بذلك على الغاز الطبيعي (20%)، للمرة الأولى على الإطلاق.

فضًلا عن دور الطاقة المتجددة، هناك ضرورة إلى تحسين كفاءة الطاقة في المباني وتعزيز تركيبات المضخات الحرارية؛ ما يقلل حاجة القارة العجوز إلى استيراد الغاز الروسي، وينتشلها سريعًا من أزمة الطاقة الحالية.

وبحسب شركة الأبحاث وود ماكنزي، من شأن زيادة عدد المضخات الحرارية المركبة في أوروبا إلى 45 مليون بحلول 2030، أن تُجنّب القارة 305.3 مليون برميل نفط مكافئ من الطلب على الوقود الأحفوري لأغراض التدفئة.

وبعيدًا عن القارة العجوز؛ فإن الولايات المتحدة أقرّت أكبر حزمة مناخية في تاريخها، متمثلةً في قانون خفض التضخم الذي تبلغ قيمته 369 مليار دولار؛ لدعم العديد من تقنيات الطاقة النظيفة، بدءًا من الطاقة الشمسية وطاقة الرياح والمركبات الكهربائية إلى التقاط الكربون وتخزينه والهيدروجين.

وتتوقع شركة أبحاث الطاقة ريستاد إنرجي أن يُسهم قانون خفض التضخم في تعزيز سعة الطاقة الشمسية وطاقة الرياح البرية في أميركا بنسبة 40% عبر تركيب 155 غيغاواط إضافية بحلول 2030؛ ما يشير إلى دور الغزو الروسي لأوكرانيا في تشجيع التحول الأخضر.

وفي السياق نفسه، تواصل الصين تحطيم الأرقام القياسية في إضافات الطاقة المتجددة وتعزيز دور المركبات الكهربائية، وتسعى اليابان إلى إعادة تشغيل وبناء المزيد من المحطات النووية وتوسيع التقنيات الحيوية الأخرى منخفضة الانبعاثات.

- سعة الطاقة المتجددة واستثماراتها

انعكست تداعيات الغزو الروسي لأوكرانيا إيجابًا على إضافات سعة الطاقة الشمسية الكهروضوئية في دول الاتحاد الأوروبي، مع تركيب قدرة قياسية تجاوزت 41 غيغاواط خلال 2022، بزيادة 47% على أساس سنوي، وفق تقرير لشركة سولار باور يورب (إس بي إي).

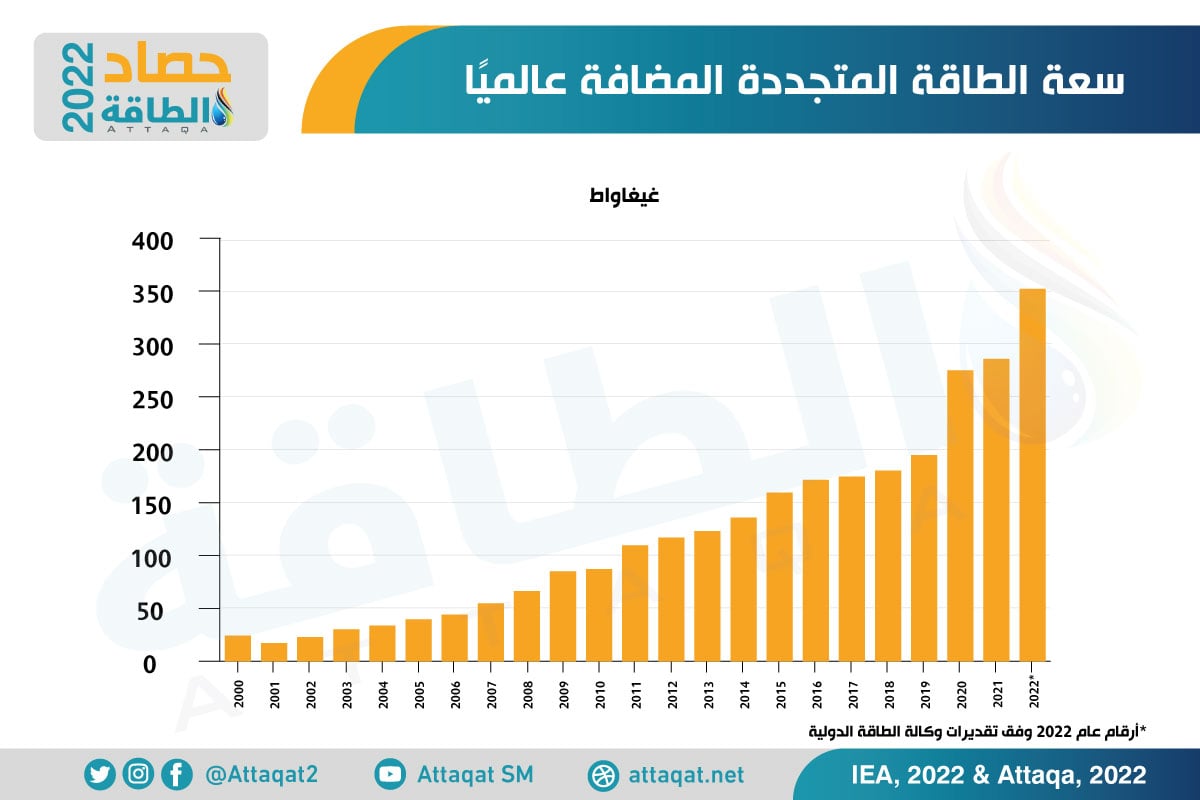

وتشير وكالة الطاقة الدولية إلى أن إضافات الطاقة الشمسية في أوروبا والصين كانت كفيلة بدفع سعة الطاقة المتجددة المركبة عالميًا إلى مستوى قياسي جديد يتجاوز 352 غيغاواط العام الماضي، مقابل 285.8 غيغاواط عام 2021.

وصعدت سعة الطاقة المتجددة المضافة في أوروبا خلال 2022، لما يقرب من 63 غيغاواط، مقارنة بـ45.3 غيغاواط عام 2021، في حين ظلّت الصين متربعة على عرش القدرة المركبة عالميًا بإضافة 169.6 غيغاواط في العام الماضي، وهو أعلى مستوى على الإطلاق.

ورغم ذلك؛ فإن وتيرة التوسع في سعة الطاقة المتجددة خلال السنوات الـ5 المقبلة تحتاج للارتفاع بنسبة 60%، حتى تتماشى مع سيناريو الحياد الكربوني بحلول 2050، وهو الأمر الذي من المفترض أن تُشجعه السياسات والحوافز الجديدة المقررة في أوروبا وأميركا بصفة خاصة، بعد الغزو الروسي لأوكرانيا.

ويوضح الرسم التالي سعة الطاقة المتجددة المركبة حول العالم بين عامي 2000 و2022:

ومع إضافات السعة، ارتفع توليد الكهرباء من الطاقة المتجددة حول العالم إلى مستوى قياسي جديد عند 8566.7 تيراواط/ساعة خلال العام الماضي، مقارنة بـ7854.5 تيراواط/ساعة في العام السابق له، وفق وكالة الطاقة الدولية.

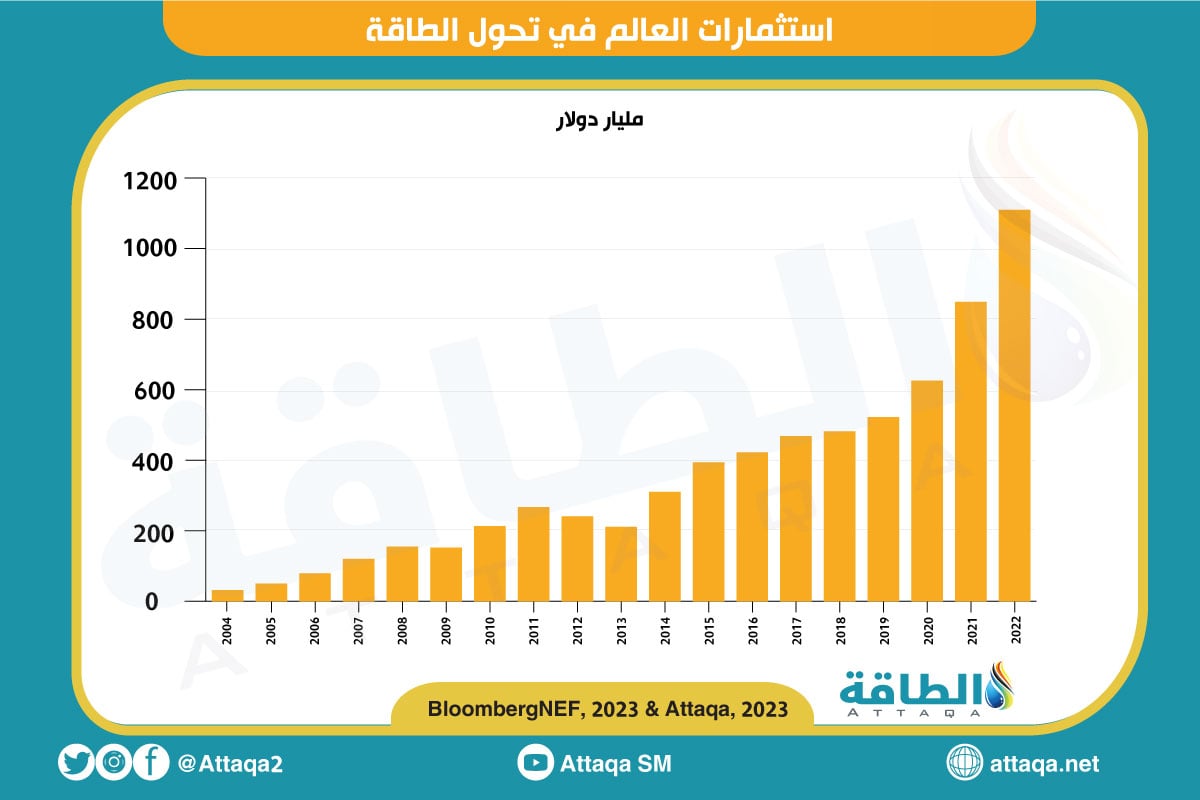

وعلى صعيد الاستثمارات؛ فإنه بعد مرور عام على الغزو الروسي لأوكرانيا، فقد كان العام الأول كان شاهدًا على نقطة فارقة في تحول الطاقة عالميًا، إذ وصل الإنفاق على الطاقة منخفضة الكربون إلى التكافؤ مع الاستثمار في إمدادات الوقود الأحفوري للمرة الأولى على الإطلاق، عند 1.1 تريليون دولار في 2022، وفق مؤسسة بلومبرغ نيو إنرجي فاينانس.

ويشير الرسم البياني التالي إلى استثمارات العالم في تقنيات تحول الطاقة بين عامي 2004 و2022:

وحققت جميع قطاعات الطاقة النظيفة تقريبًا مستوى قياسيًا جديدًا من الاستثمار في عام 2022، بما في ذلك الطاقة المتجددة وتخزين الكهرباء وكهربة قطاع النقل والتدفئة الكهربائية والتقاط الكربون وتخزينه والهيدروجين والمواد المستدامة.

وبلغ الإنفاق على تقنيات تحول الطاقة في الاتحاد الأوروبي 180 مليار دولار في 2022، بقيادة ألمانيا وفرنسا، مع السعي لتنويع الإمدادات بعيدًا عن روسيا، لتأتي الكتلة في المرتبة الثانية من حيث أكثر المناطق استثمارًا في التقنيات منخفضة الكربون بعد الصين، التي شهدت إنفاق 546 مليار دولار العام الماضي.

وارتفعت استثمارات العالم في قطاع الطاقة المتجددة بنسبة 17% على أساس سنوي، لتصل إلى 495 مليار دولار خلال العام الماضي، لتظل على عرش أكثر قطاعات تحول الطاقة من حيث الاستثمار، كما شهد الإنفاق على كهربة قطاع النقل -السيارات الكهربائية والبنية التحتية المرتبطة بها- ارتفاعًا قويًا بنسبة 54%، ليصل إلى 466 مليار دولار.

واستحوذت الطاقة الشمسية على غالبية استثمارات المصادر المتجددة، بعد زيادة بنسبة 36% على أساس سنوي إلى 308 مليارات دولار، مع تركيب 260 غيغاواط من السعة الجديدة خلال عام 2022، في حين ظل الاستثمار في طاقة الرياح مستقرًا تقريبًا عند 175 مليار دولار.

وفي تقديرات أخرى، تشير الوكالة الدولية للطاقة المتجددة (آيرينا)، إلى أن الاستثمار العالمي في الطاقة المتجددة قد بلغ 499 مليار دولار عام 2022، لكنه ما زال أقل من 40% من متوسط الاستثمار المطلوب سنويًا بين عامي 2021 و2030، وفقًا لسيناريو خفض الاحترار العالمي 1.5 درجة مئوية.

ورغم طفرة الاستثمار في الطاقة المتجددة، التي شجعها الغزو الروسي لأوكرانيا؛ فإن الحرب أدّت في الوقت نفسه إلى ارتفاع استثمارات النفط والغاز عالميًا بأكبر وتيرة سنوية على الإطلاق، خلال 2022، مسجلةً أعلى مستوى منذ 8 سنوات عند 499 مليار دولار، حسب تقرير لمنتدى الطاقة الدولي.

اقرأ أيضًا..

- 7 خبراء لـ"الطاقة": الغزو الروسي لأوكرانيا أقل تأثيرًا بعد عام.. وهذه توقعات أسعار النفط

- الجزائر تتصدر صفقات الغاز العربية والأفريقية في العام الأول لحرب أوكرانيا

- حرب أوكرانيا تعزز صفقات الطاقة المتجددة في 4 دول عربية

- أسعار الوقود في الدول العربية بعد عام من حرب أوكرانيا.. مصر والجزائر الأرخص

- الحرب في أوكرانيا.. كيف أنقذ النفط السعودي الأسواق الآسيوية خلال عام؟

- عام على الغزو الروسي لأوكرانيا.. غياب غاز موسكو يزيد اعتماد أوروبا على الطاقة المتجددة

نفس الاستثمار في قطاع الطاقة المتجددة والطاقة الاحفورية اي 499 مليار دينار هل الرقم صحيح