مشروعات الهيدروجين في 2023.. إعلانات وخطط طموحة مع نقص المشترين

وحدة أبحاث الطاقة - رجب عز الدين

اكتسبت مشروعات الهيدروجين في 2023 زخمًا متصاعدًا حول العالم، مع زيادة عدد الدول المعلنة لخطط وطنية طموحة لإنتاجه وتصديره خلال العقود المقبلة، إلا أن سوق هذا الوقود ما تزال بحاجة إلى النضج.

ووقّعت 39 دولة في 5 ديسمبر/كانون الأول 2023 إعلان نيات بشأن الاعتراف المتبادل بخطط إصدار شهادات إنتاج الهيدروجين ومشتقاته، وذلك على هامش فعاليات مؤتمر المناخ كوب 28 الذي استضافته الإمارات -مؤخرًا-.

ويُضاف هذا التطور على مستوى الاعتراف الرسمي بين الدول، إلى تطورات هائلة شهدتها مشروعات الهيدروجين خلال 2023، على مستوى الأهداف الإنتاجية الطموحة وخطط التصنيع للمحللات الكهربائية والتوسع في خطوط الأنابيب وإستراتيجيات التصدير المستقبلي وغيرها.

ورغم كل هذه التطورات، فإن سوق الهيدروجين العالمية ما زالت ناشئة، ولم تتضح ملامح الطلب فيها بعد، في حين يبدو جانب العرض يعاني تخمة الإعلانات الضخمة المقترحة، مع ضعف القدرة على تأمين اتفاقيات شراء مستقبلية إلا في حدود ضيقة، بحسب ما رصدته وحدة أبحاث الطاقة.

الاستثمارات والدعم الحكومي لمشروعات الهيدروجين

زاد عدد البلدان التي لديها إستراتيجية للهيدروجين حتى الآن إلى أكثر من 44 دولة، في حين تعمل 35 دولة أخرى على بناء إستراتيجيات قد تُعلن خلال السنوات المقبلة، وفقًا لأحدث تتبع رصدته بلومبرغ نيو إنرجي فايننس.

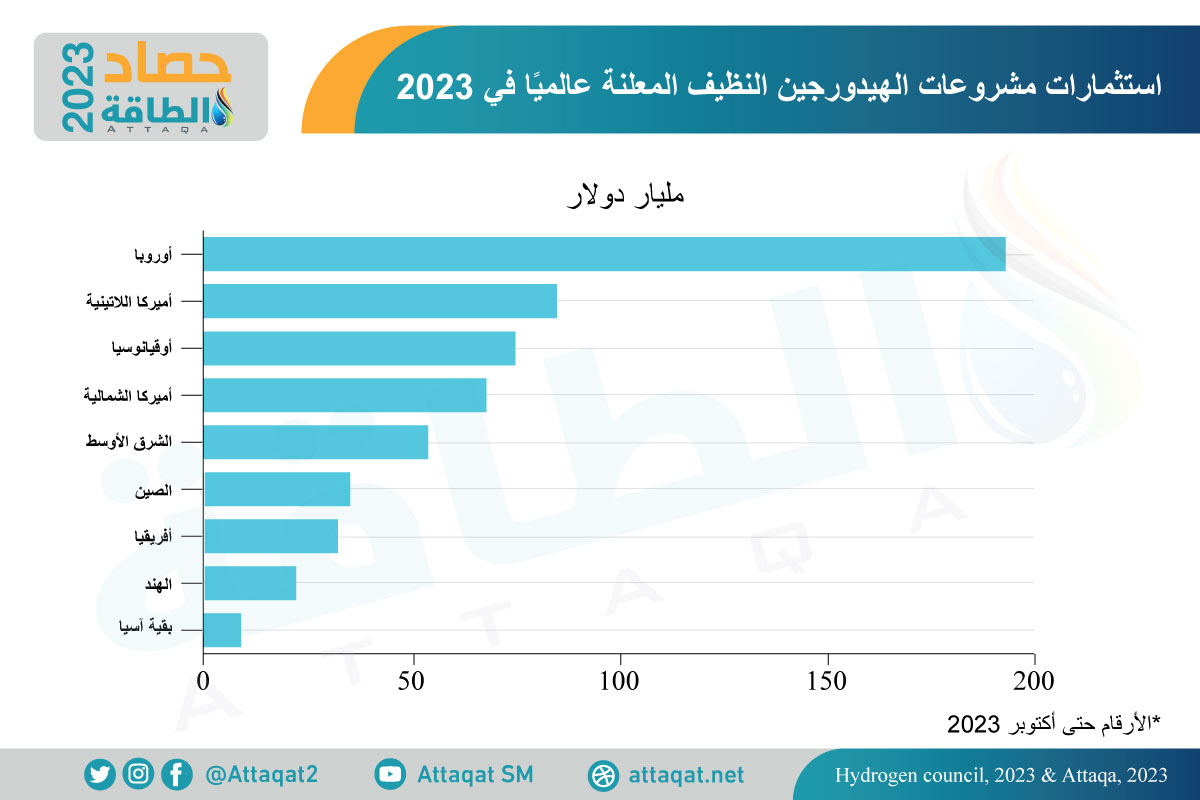

وقفزت استثمارات الهيدروجين المعلنة حتى عام 2030 إلى 570 مليار دولار بنهاية أكتوبر/تشرين الأول 2023، بزيادة 135 مليار دولار على تقديرات سابقة لمجلس الهيدروجين العالمي عند 435 مليار دولار حتى يناير/كانون الثاني 2023.

وتشمل هذه الاستثمارات مشروعات الهيدروجين النظيف (الأخضر والأزرق)، والاستعمالات النهائية، والبنية التحتية، مع استحواذ أوروبا على أغلب الاستثمارات بنحو 193 مليار دولار، ثم أميركا اللاتينية وأوقيانوسيا بنحو 85 مليارًا و75 مليار دولار على التوالي، كما يستعرض الرسم أدناه:

بينما بلغت الاستثمارات المعلنة في أميركا الشمالية قرابة 68 مليار دولار، تليها الشرق الأوسط باستثمارات تصل إلى 54 مليار دولار، ثم الصين بـ35 مليار دولار، وأفريقيا بنحو 32 مليار دولار.

كما بلغت استثمارات مشروعات الهيدروجين في الهند حتى 2030 قرابة 22 مليار دولار، تليها بقية آسيا بـ5 مليارات دولار، أما استثمارات اليابان وكوريا الجنوبية معًا فلم تتجاوز 4 مليارات دولار، وفق تقديرات مجلس الهيدروجين العالمي.

وتستند جميع مشروعات الهيدروجين العالمية إلى الإعانات الحكومية والتيسيرات الضريبية، لارتفاع تكاليفها بصورة باهظة بوصفها مشروعات ناشئة ما زالت تبحث عن بناء أسواقها.

وتضاعف حجم الالتزامات الحكومية العامة بدعم مشروعات إنتاج الهيدروجين منخفض الكربون إلى 308 مليارات دولار حتى سبتمبر/أيلول 2023، بزيادة 47% على الالتزامات المعلنة حتى نهاية عام 2022، بحسب تقديرات بلومبرغ نيو إنرجي فايننس.

واستحوذت الولايات المتحدة على أكبر حزمة من الالتزامات المعلنة لدعم مشروعات الهيدروجين خلال الأعوام الـ10 المقبلة، بما يعادل أكثر من 137 مليار دولار، بفضل قانون خفض التضخم الأميركي، الذي يدعم التقنيات النظيفة بأكثر من 370 مليار دولار.

مشروعات الهيدروجين حسب المنطقة

زاد عدد مشروعات الهيدروجين المعلنة حول العالم لتصل إلى 1418 مشروعًا حتى أكتوبر/تشرين الأول 2023، مقارنة بنحو 1040 مشروعًا حتى يناير/كانون الثاني 2023، بحسب رصد مجلس الهيدروجين العالمي.

وارتفعت سعة مشروعات الهيدروجين العالمية المقترحة -معظمها من الهيدروجين الأخضر- إلى أكثر من 100 مليون طن سنويًا بنهاية الربع الثالث من 2023، بقيادة الولايات المتحدة وأستراليا وأوروبا، وفق رصد شركة الأبحاث وود ماكنزي.

بينما يشير رصد بلومبرغ نيو إنرجي فايننس إلى تضاعف سعة المشروعات المقترحة لإنتاج الهيدروجين عالميًا 3 مرات إلى 174 مليون طن سنويًا، منذ يناير/كانون الثاني وحتى سبتمبر/أيلول 2023، لتقترب من الحجم المطلوب لتلبية الطلب العالمي بحلول عام 2040، والبالغ 197 مليون طن سنويًا، وفق سيناريو الحياد الكربوني.

بينما تشير وكالة الطاقة الدولية إلى أنه حال تنفيذ كل مشروعات الهيدروجين المنتج من التحليل الكهربائي للماء والهيدروجين المنتج بحرق الوقود الأحفوري مع احتجاز الكربون وتخزينه؛ يمكن للإنتاج منخفض الانبعاثات أن يصل إلى أكثر من 20 مليون طن بحلول عام 2030 -يصل إلى 38 مليون طن حال تضمين المشروعات التي في مراحل مبكرة-.

وتزيد هذه الأرقام على التقديرات السنوية السابقة، التي رجحت وصول إنتاج الهيدروجين منخفض الانبعاثات إلى 16 مليون طن بحلول عام 2030، ما يعني زيادة المشروعات المعلنة بنسبة 30% خلال عام واحد، وفق الوكالة الدولية.

وتخضع نصف مشروعات الهيدروجين المعلنة بحلول عام 2030 لدراسات الجدوى حاليًا، في حين ما زالت 45% من المشروعات في مراحل مبكرة جدًا من التخطيط والدراسة، ولا تمثّل المشروعات قيد الإنشاء حاليًا أو التي اتخذت قرار الاستثمار النهائي أكثر من 4% فقط من الإجمالي، وأكثر من نصفها مرتبط بالاستعمالات الحالية للهيدروجين في مصافي التكرير والصناعات الكيميائية.

وتستحوذ مشروعات الهيدروجين الأخضر المنتج بالتحليل الكهربائي للمياه على 70% من إعلانات الهيدروجين منخفض الكربون بحلول عام 2030، لكن 55% منها ما زال في مراحل مبكرة من الدراسة والتطوير.

وتضم أوروبا 30%، إسبانيا والدنمارك وألمانيا وهولندا، من المشروعات المعلنة لإنتاج الهيدروجين الأخضر بحلول عام 2030، تليها أستراليا بنسبة 20%.

إنتاج الهيدروجين ومصادره

ما زال إنتاج الهيدروجين منخفض الكربون (الأخضر والأزرق) متواضعًا للغاية، مقارنة بالأحجام المطلوبة سنويًا لتحقيق أهداف سيناريوهات الحياد الكربوني بحلول عام 2050.

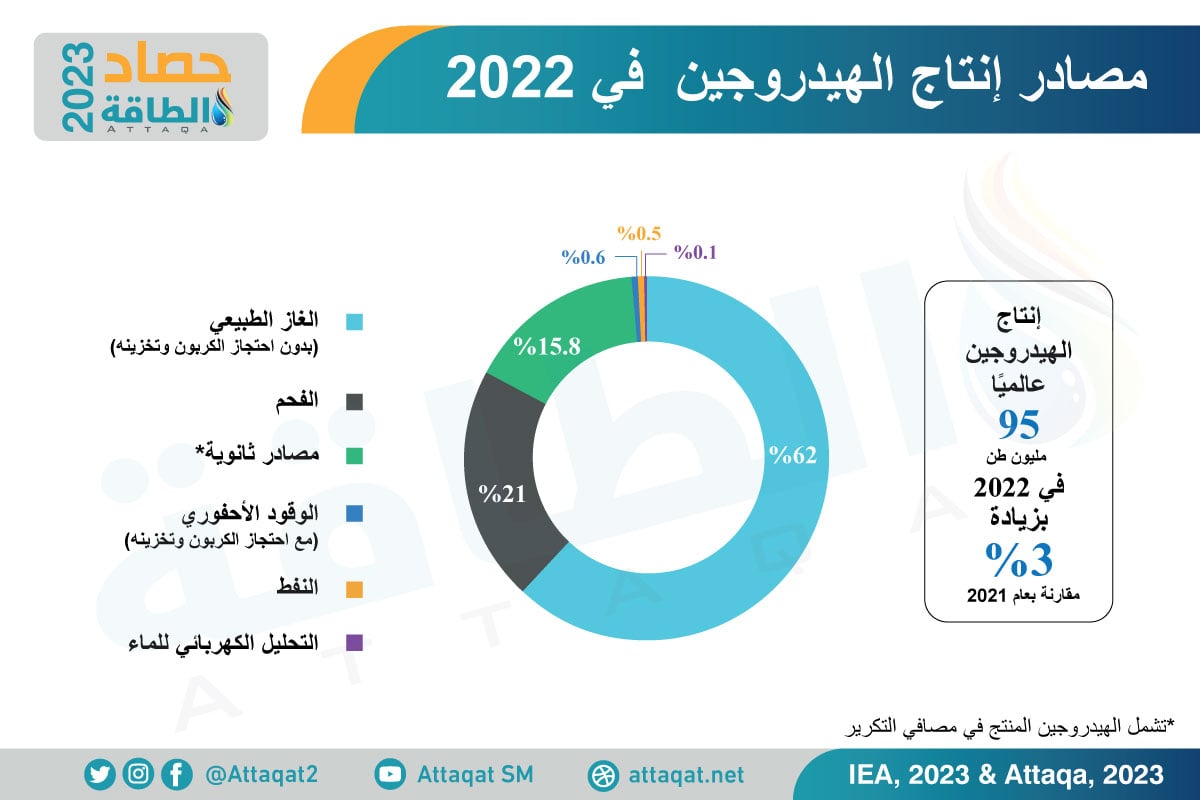

وقدّرت وكالة الطاقة الدولية إجمالي إنتاج الهيدروجين عالميًا خلال 2022، عند 95 مليون طن بزيادة 3% عن عام 2021، وجاءت غالبيته من الوقود الأحفوري، خاصة الغاز الطبيعي الذي استحوذ حرقه -دون استعمال تقنية احتجاز الكربون وتخزينه- على 62% من الإجمالي.

كما استحوذ الهيدروجين المستخلص من حرق الفحم على 21% من الإنتاج العالمي، بقيادة الصين المهيمنة على هذا النوع من الإنتاج، في حين شكلت المصادر الثانوية، مثل الهيدروجين المنتج في مصافي التكرير، نسبة 16%.

وبلغت حصة إنتاج الهيدروجين منخفض الكربون نحو 0.7% أو ما يعادل مليون طن من الإجمالي في 2022، دون تغيير ملحوظ عن عام 2021، كما أن أغلب هذه النسبة (0.6%) جاءت من حرق الوقود الأحفوري مصحوبًا بتقنية احتجاز الكربون وتخزينه.

أما إنتاج الهيدروجين عبر التحليل الكهربائي للمياه فما زال صغيرًا (0.1%)، ما يعادل 100 ألف طن عام 2022، مرتفعًا بنسبة 35% عن إنتاجه عام 2021.

ويوضح الإنفوغرافيك التالي -الذي أعدّته وحدة أبحاث الطاقة- مصادر إنتاج الهيدروجين بنهاية عام 2022:

ويرجع السبب في ضعف إنتاج أنواع الهيدروجين الأخضر إلى ارتفاع تكلفة المحللات الكهربائية بصورة باهظة، في حين يأتي انخفاض إنتاج الهيدروجين الأزرق بسبب زيادة تكاليف تقنيات احتجاز الكربون وتخزينه.

وعلى المستوى الإقليمي، استحوذت الصين على 30% من الإنتاج العالمي للهيدروجين، ما يعكس الزيادة الكبيرة في الطلب المحلي، بقيادة مصافي التكرير ومصانع الكيماويات.

من جانب آخر، استحوذت الصين والولايات المتحدة والشرق الأوسط والهند وروسيا مجتمعة على أكثر من 70% من إنتاج مشروعات الهيدروجين عام 2022، بحسب وكالة الطاقة الدولية.

توقعات إنتاج الهيدروجين حسب المنطقة

تتوقع وكالة الطاقة الدولية أن يصل إنتاج أستراليا من الهيدروجين منخفض الكربون عبر طريقة التحليل الكهربائي للمياه إلى 6 ملايين طن بحلول عام 2030، سيُصدر أغلبها إلى الخارج بحسب خطط أغلب المشروعات الأسترالية.

بينما يتوقع أن يصل إنتاج الهيدروجين من التحليل الكهربائي في أميركا اللاتينية إلى ما يقرب من 6 ملايين طن بحلول عام 2030، استنادًا إلى تحليل قدرات المشروعات المعلنة في الدول القائدة للقطاع.

وتستحوذ تشيلي وحدها على 45% من تقديرات إنتاج مشروعات الهيدروجين منخفضة الكربون في القارة اللاتينية، في حين تستحوذ كل من البرازيل والأرجنتين على 30% من القدرات المستقبلية بحلول 2030.

أما في أميركا الشمالية فقد أعلنت سلسلة مشروعات مستقبلية للتحليل الكهربائي لإنتاج الهيدروجين بقدرة 9 غيغاواط خلال الأشهر الـ12 الماضية بعد إعلان حوافز الائتمان الضريبي لإنتاج الهيدروجين النظيف ضمن قانون خفض التضخم الأميركي (أغسطس/آب 2022).

كما شهدت الصين تطورات كبيرة في قدرات التحليل الكهربائي خلال عام 2023، عبر سلسلة من الإعلانات عن مشروعات جديدة 40% منها تحت الإنشاء حاليًا.

أما على مستوى أفريقيا فمن المتوقع وصول إنتاج الهيدروجين من مشروعات التحليل الكهربائي المعلنة إلى مليوني طن بحلول عام 2030، مع إعلان 20 مشروعًا بقدرة تعادل أو تزيد على 100 ميغاواط، إلى جانب 9 مشروعات بقدرة تتجاوز 1000 ميغاواط.

وبالنسبة إلى إنتاج الهيدروجين الأزرق من الوقود الأحفوري باستعمال احتجاز الكربون وتخزينه، فمن المتوقع أن يصل في الولايات المتحدة إلى 4 ملايين طن بحلول عام 2030، استنادًا إلى تحليل قدرات المشروعات المعلنة حتى 2023.

بينما يتوقع وصول قدرة إنتاج الهيدروجين الأزرق في أوروبا إلى 3 ملايين طن بحلول عام 2030، مع تركز مشروعات إنتاجه في المملكة المتحدة وهولندا والنرويج بصورة أساسية.

وبصفة عامة، تزيد قدرات الإنتاج المخططة في المشروعات المعلنة أكثر من نصف المطلوب عالميًا (70 مليون طن) بحلول عام 2030، ما يعني أن العالم ما زال بحاجة إلى 33 مليون طن من الهيدروجين منخفض الانبعاثات، وفق وكالة الطاقة الدولية.

قدرة التحليل الكهربائي لإنتاج الهيدروجين

من المتوقع تضاعف قدرة التحليل الكهربائي لإنتاج الهيدروجين الأخضر 3 مرات إلى 2 غيغاواط بحلول نهاية 2023، حال تنفيذ جميع المشروعات المخططة، مقابل 700 ميغاواط في 2021، بحسب وكالة الطاقة الدولية.

وبلغ عدد المشروعات المعلنة في مجال التحليل الكهربائي للهيدروجين قرابة 600 مشروع منذ سبتمبر/أيلول عام 2022 وحتى سبتمبر/أيلول 2023، بسعة مخططة تصل إلى 160 غيغاواط.

وترجع وكالة الطاقة الدولية وصول سعة التحليل الكهربائي عالميًا إلى 175 غيغاواط بحلول 2030، إذا دخلت جميع المشروعات المعلنة عالميًا حيز التنفيذ، بزيادة 30% على التوقعات السابقة.

ومن المتوقع استحواذ أوروبا على ثلث قدرة التحليل الكهربائي لإنتاج الهيدروجين بحلول عام 2030، تليها أميركا اللاتينية وأستراليا بنسبة 20% لكل منهما، لكن التقدم الأخير في الصين وقانون خفض التضخم في الولايات المتحدة من شأنهما أن يغيرا خريطة التوقعات خلال السنوات المقبلة.

ورغم ذلك، ما يزال تنفيذ جميع المشروعات المعلنة غير مؤكد، مع وصول 4% فقط إلى مرحلة قرار الاستثمار النهائي أو تحت الإنشاء، في حين ما تزال 40% من المشروعات في مراحل دراسة الجدوى أو انتهت منها.

وتستحوذ الصين على 40% من إجمالي عدد مشروعات التحليل الكهربائي المقترحة التي وصلت إلى مرحلة قرار الاستثمار النهائي عالميًا، ما يرجح قيادتها لطفرة صناعة المحللات الكهربائية المقبلة.

وتمتد التوقعات إلى صناعة المحللات الكهربائية التي يرجح تضاعف قدرتها التصنيعة العالمية إلى 155 غيغاواط سنويًا بحلول عام 2030، مقارنة بـ14 غيغاواط سنويًا في 2022، تركز 50% منها في الصين.

ومن المتوقع أن تكون الصين موطنًا لـ25% من القدرة التصنيعية للمحللات بحلول 2030، في حين يتوقع استحواذ الولايات المتحدة على 20%، ثم الهند بـ6%، لكن هذا التوزيع الجغرافي قد يتغير، استنادًا إلى أن 20% من المشروعات المعلنة لم يحدد موطنها بعد، وفق وكالة الطاقة الدولية.

الطلب على الهيدروجين

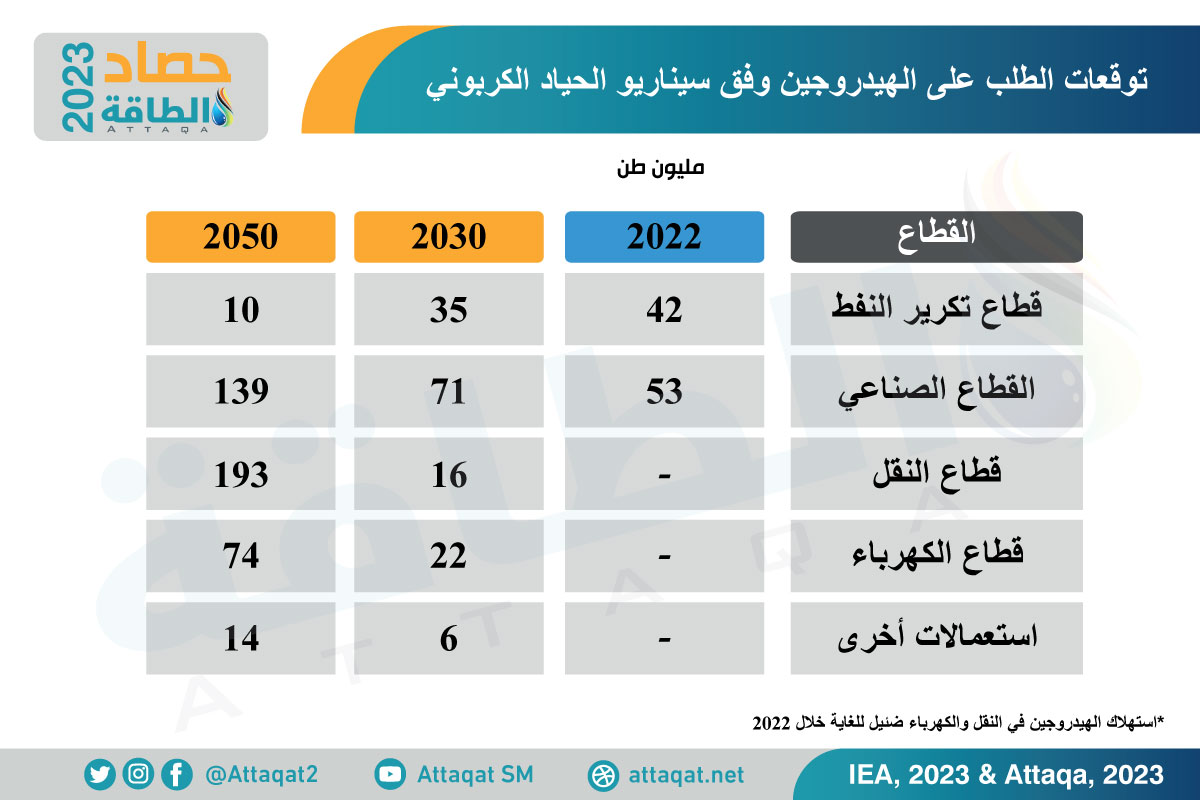

بلغ الطلب على الهيدروجين في عام 2022 قرابة 95 مليون طن سنويًا، وتتوقع وكالة الطاقة الدولية تضاعفه إلى 150 مليون طن بحلول 2030، ثم إلى 215 مليونًا بحلول 2035، ليقفز بعدها إلى 430 مليون طن سنويًا بحلول عام 2050.

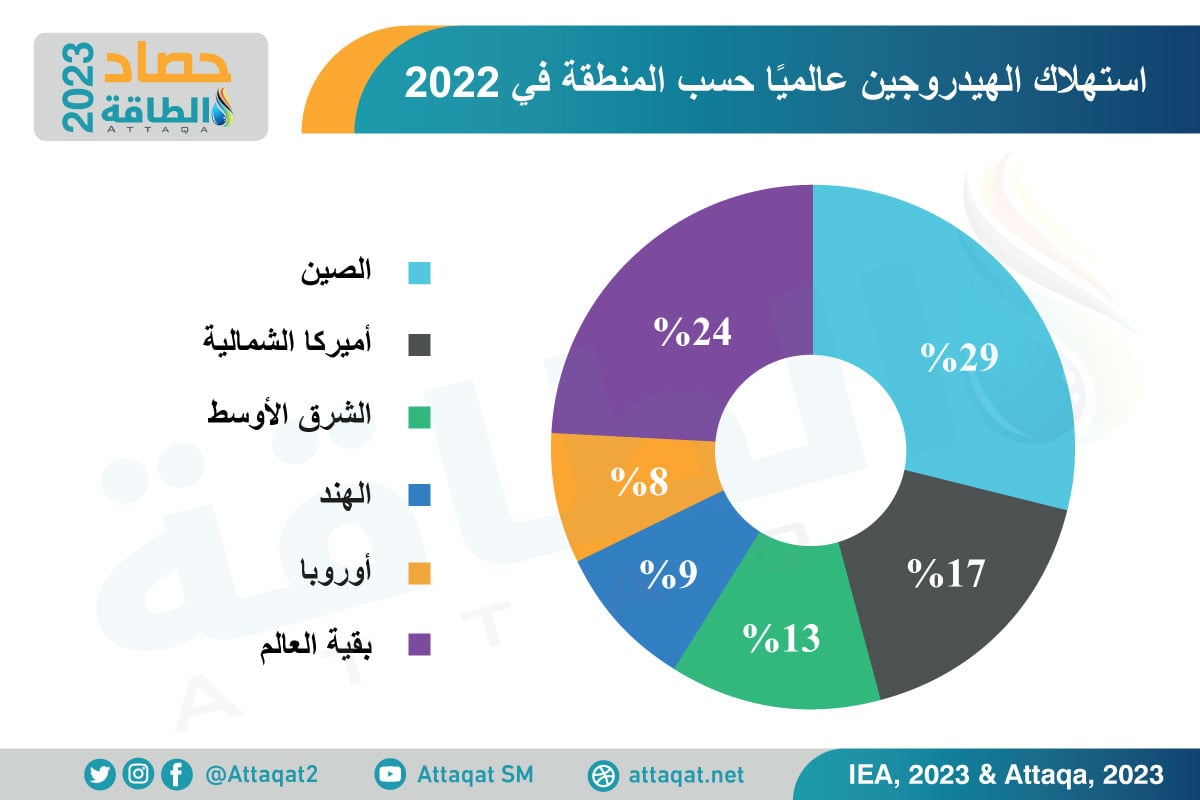

ويستعمل الهيدروجين في قطاعات الصناعة والتكرير والنقل وتوليد الكهرباء، إلى جانب استعمالات أخرى محل تطوير من قبل العلماء والمتخصصين، وعلى صعيد المناطق، تقود الصين الاتجاه، كما يوضح الرسم البياني التالي:

وبلغ الطلب على الهيدروجين في قطاع التكرير 42 مليون طن عام 2022، ما يمثّل 44% من إجمالي الطلب في 2022، في حين استحوذ الطلب في قطاع الصناعة على النسبة المتبقية بالكامل تقريبًا 56% أو 53 مليون طن عام 2022.

أما قطاعات النقل وتوليد الكهرباء والاستعمالات الأخرى فلم تسجل طلبًا يُذكر على الهيدروجين خلال 2022، بحسب تقديرات وكالة الطاقة الدولية.

ويتوقع سيناريو الحياد الكربوني للوكالة الدولية انخفاض الطلب على الهيدروجين في قطاع التكرير إلى 35 مليون طن سنويًا بحلول عام 2030، يقل بعدها إلى 26 مليون طن سنويًا بحلول 2035، ثم إلى 10 ملايين طن بحلول عام 2050،

بينما يتوقع ارتفاع الطلب في القطاع الصناعي من 53 مليون طن عام 2022، إلى 71 مليون طن سنويًا عام 2030، يزيد بعدها إلى 92 مليون طن بحلول 2035، ثم إلى 139 مليون طن سنويًا بحلول 2050.

أما قطاع النقل فمن المتوقع ارتفاع استهلاكه للهيدروجين إلى 16 مليون طن سنويًا بحلول 2030، من صفر تقريبًا خلال 2022، يقفز بعد ذلك إلى 40 مليون طن بحلول 2035، ثم إلى 193 مليون طن سنويًا بحلول 2050.

وكذلك يُتوقع صعود الطلب على الهيدروجين في قطاع توليد الكهرباء من لا شيء عام 2022، إلى 22 مليون طن سنويًا عام 2030، يزيد بعدها إلى 48 مليون طن بحلول 2035، ثم إلى 74 مليون طن سنويًا بحلول 2050.

ولا يستعمل الهيدروجين في توليد الكهرباء -حاليًا- كما لا يتوقع أن تزيد حصته المستقبلية من إجمالي التوليد على 1% في جميع مراحل توقعات وكالة الطاقة الدولية من 2030 إلى 2050.

بينما سيزيد الطلب على الهيدروجين في الاستعمالات الأخرى من لا شيء عام 2022، إلى 6 ملايين طن في عام 2030، ثم إلى 10 ملايين طن عام 2035، يزيد بعدها إلى 14 مليون طن سنويًا بحلول 2050، مثلما يستعرض الرسم التالي:

تحديات البحث عن مشترين

تواجه مشروعات الهيدروجين الهادفة للتصدير مشكلة كبيرة في تأمين المشترين المستقبلين، إذ ما يزال يُنظر للهيدروجين بوصفه وقودًا ناشئًا لم تنضج أسواقه بعد.

ولاحظت مؤسسات دولية وإقليمية، مثل وكالة الطاقة الدولية ومنظمة الأقطار العربية المصدرة للبترول (أوابك)، وشركة أبحاث بلومبرغ نيو إنرجي فايننس، هذه المشكلة بوضوح في سوق الهيدروجين الناشئة، عبر إصدار 3 تقارير رصدتها وحدة أبحاث الطاقة في 2023.

وفي دراسة أعدها خبير صناعة الغاز والهيدروجين في منظمة الأقطار العربية المصدرة للبترول "أوابك"، المهندس وائل حامد عبدالمعطي، اتضح أنه رغم عدد الإعلانات الضخم لمشروعات الهيدروجين ومشتقاته الهادفة للتصدير فإن 75% منها ما يزال في مراحل مبكرة من التطوير، ولم تصل بعد إلى مرحلة اتخاذ قرار الاستثمار النهائي.

كما توصلت الدراسة إلى أن النسبة المتبقية التي تمثل 25%، موزعة بين مشروعات وصلت إلى مرحلة اتخاذ قرار الاستثمار النهائي مع أو دون توقيع اتفاقيات بيع ملزمة مع المشترين، ومشروعات أخرى جارٍ الانتهاء من إعداد دراسة الجدوى الخاصة بها.

وقدرت الدراسة إجمالي الطاقة التصديرية للمشروعات التي وصلت لقرار الاستثمار النهائي بنحو 0.3 مليون طن سنويًا من الهيدروجين فقط، في حين ما يزال أكثر من 15.2 مليون طن سنويًا من مشروعات تصدير الهيدروجين تنتظره قرارات الاستثمارات النهائية.

وتشترك وكالة الطاقة الدولية مع استنتاج دراسة أوابك الخاصة بأن أغلب مشروعات الهيدروجين حول العالم ما زالت تبحث عن مشترين ومهددة بالركود، بحسب تقرير صادر في 22 نوفمبر/تشرين الثاني 2023.

وأشار التقرير إلى وصول 17% فقط من مشروعات تصدير الهيدروجين المخطط لها بحلول عام 2030 إلى مشترين محتملين، في حين ما تزال النسبة الأكبر في مراحل متأرجحة بين الاتفاقيات غير الملزمة ومذكرات التفاهم واتفاقيات ما قبل البيع.

كما توصلت دراسة أخرى أعدتها شركة أبحاث بلومبرغ نيو إنرجي فايننس إلى النتائج نفسها مع تقدير هذه النسبة بـ10% فقط، بعد تحليل 149 اتفاقية شراء للهيدروجين النظيف حول العالم.

وكشف برنامج تتبع الاتفاقيات الذي أطلقته شركة الأبحاث، عن وصول 13% فقط من إجمالي الأحجام المتعاقد عليها إلى مرحلة الاتفاقيات الملزمة، ما يعادل مليون طن سنويًا من إجمالي 7.9 مليون طن جرى التعاقد عليها بصيغ اتفاقيات مختلفة.

في المقابل، ما تزال 80% أو أكثر من الأحجام المتعاقد عليها في مرحلة مذكرات التفاهم أو اتفاقيات غير محددة بنسبة 37% و43% على التوالي، وهذه النوعية من الاتفاقيات قد تستغرق وقتًا، لتتحول إلى عقود ملزمة أو قد تتعرض إلى الإلغاء ولا تكتمل.

كما رصد برنامج بلومبرغ نيو إنرجي فايننس 7% من الأحجام في صورة اتفاقيات أولية -ما قبل التعاقدية- لكنها تتمتع بفرصة قوية للتحول إلى عقود شراء ملزمة في المستقبل.

وتشير النتائج الصادمة الصادرة عن المؤسسات الـ3 إلى معضلة تواجه الشركات والحكومات المتسارعة نحو مشروعات الهيدروجين على نطاق واسع لأغراض التصدير.

كما تشير هذه النتائج إلى خلل كبير في أساسيات العرض والطلب بأسواق الهيدروجين الإقليمية والعالمية الناشئة، ما يرجح استغراقها سنوات طويلة حتى تصل إلى النضج المطمئن لجذب استثمارات الشركات والحكومات في هذا المجال.

لقراءة المزيد من موضوعات حصاد وحدة أبحاث الطاقة لعام 2023:

- إنتاج الهيدروجين الأخضر في 2023.. 7 دول عربية تتسابق نحو الريادة العالمية

- الطاقة المتجددة في 2023.. طفرة قياسية بالأسواق الكبرى فاقت قدرة الشبكات

- قطاع الطاقة المتجددة عربيًا 2023.. 3 دول خليجية تتصدر المشهد وخطوة مهمة للجزائر

- السيارات الكهربائية في 2023.. الخليج يقود توطين الصناعة والمغرب يتجه للبطاريات

- سوق الفحم في 2023.. أسعار هادئة وأرقام قياسية للطلب والإنتاج

- أهداف خفض الانبعاثات 2023.. الحكومات والشركات تتراجع رغم تفاقم أزمة المناخ

- قناة السويس في 2023.. إيرادات قياسية وبدء نشاط تموين السفن

- قطاع الطاقة في مصر 2023.. ثلاثية تفرض الظلام وتعوق إنجازات ظُهر ومحطات الكهرباء

- حصاد الطاقة في المغرب 2023.. صفقات ضخمة للغاز والكهرباء

- عام ازدهار الطاقة في سلطنة عمان.. 2023 يشهد صفقات ضخمة وريادة عالمية