10 توقعات لأسواق الطاقة والمعادن والسيارات الكهربائية في 2023 (تقرير)

وحدة أبحاث الطاقة - أحمد شوقي

- توقعات نمو الطلب على النفط 2.3 مليون برميل يوميًا في 2023

- الدعم الحكومي للطاقة منخفضة الكربون سيرتفع في 2023

- الطاقة الشمسية في أميركا بصدد نمو قوي العام المقبل

- توقعات بانخفاض أسعار المعادن في 2023 مع تباطؤ الطلب

- مبيعات السيارات الكهربائية الأميركية قد تتضاعف العام المقبل

تترقب الأنظار اتجاهات أسواق الطاقة العالمية في 2023، خاصة بعد التقلّبات الحادة التي شهدتها خلال العام المنصرم (2022)، في أعقاب الحرب الروسية الأوكرانية.

ودفع الغزو الروسي لأوكرانيا الاتحاد الأوروبي والولايات المتحدة وحلفاءهما إلى حظر واردات الطاقة الروسية، ما تسبّب في فوضى بالأسواق العالمية، وارتفعت الأسعار إلى مستويات غير مسبوقة.

ورغم ذلك، ساعدت الأزمة الأوكرانية، مع ارتفاع تكاليف الوقود والمخاوف بشأن أمن الطاقة، على تسريع مبيعات السيارات الكهربائية والمضي قدمًا في دعم الطاقة المتجددة.

ووسط الاضطرابات الاقتصادية والجيوسياسية، طرح محللو شركة الأبحاث وود ماكنزي 10 توقعات لأسواق الطاقة والمعادن والسيارات الكهربائية في 2023.

ولقراءة حصاد وحدة أبحاث الطاقة لعام 2022 بشأن أسواق النفط والغاز والطاقة المتجددة والسيارات الكهربائية وغيرها إلى جانب توقعات العام المقبل، يُرجى الضغط هنا.

نمو الطلب العالمي على النفط

انكمش الطلب العالمي على النفط في الربع الرابع من عام 2022، بنحو 1.2 مليون برميل يوميًا على أساس سنوي، مع تباطؤ النمو الاقتصادي، وفق تقديرات وود ماكنزي.

ومع ذلك، ترى شركة الأبحاث أن هذا الاتجاه الهبوطي سيكون قصير الأجل، متوقعة عودة سريعة لنمو الطلب على النفط العام المقبل، مع زيادة قدرها 2.3 مليون برميل يوميًا لعام 2023 بأكمله، مدفوعة بتخفيف قيود كوفيد-19 في الصين وزيادة استخدام المواد الأولية للبتروكيماويات.

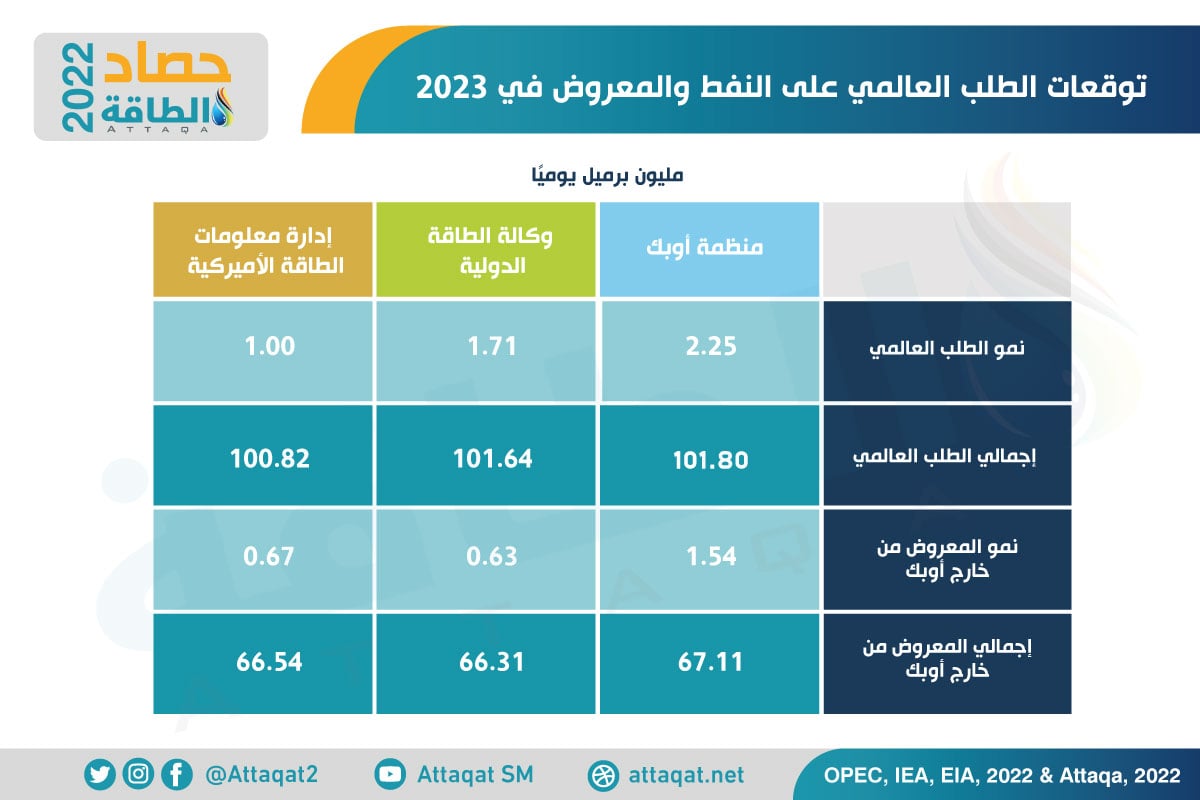

ويوضح الجدول التالي توقعات الطلب على النفط والمعروض في 2023، وفقًا للمؤسسات الكبرى:

ومن المرجح أن يؤدي استئناف الاتجاه الصعودي في الطلب هذا إلى دفع سوق النفط للخروج من حالة الركود الحالية وتقديم الدعم للأسعار، التي تسبب هبوط الاستهلاك في محو غالبية مكاسب الحرب الروسية الأوكرانية.

تباطؤ صفقات الغاز المسال

كان عام 2022 مزدحمًا فيما يتعلق بعقود الغاز الطبيعي المسال طويلة الأجل، إذ وُقعت صفقات بنحو 80 مليون طن سنويًا، استحوذت الولايات المتحدة على 75% من الإجمالي، مع اتجاه الدول إلى تأمين الإمدادات، بعد الغزو الروسي لأوكرانيا، الذي هزّ أسواق الطاقة.

وفي توقعات 2023، ترى وود ماكنزي أن نشاط تعاقدات الغاز المسال قد تتباطأ، على أن تستمر الشركات الصينية في الشراء وتواصل شركات الطاقة الأميركية المستقلة تأمين الصفقات للاستفادة من ارتفاع الأسعار العالمية.

وفي الوقت نفسه، من غير المرجح أن يلتزم المشترون الأوروبيون بتوفير المزيد من الإمدادات، مع القلق بشأن استمرار الطلب وديناميكيات التسعير المستقبلية.

أداء أفضل لصناعة النفط الصخري الأميركية

على الرغم من أن إرشادات النشاط والإنفاق لشركات النفط الصخري في عام 2023، لم تظهر بعد، فإن الدلائل تشير إلى تكرار عام 2022 إلى حد ما، الذي يتضمّن نمو الإنتاج من رقم واحد وزيادة الإنفاق التي ستغطي إلى حد كبير ارتفاع التكلفة.

وتظل قيود خدمات حقول النفط وتحديات تنفيذ المشروعات عقبات أمام النمو السريع للإنتاج، مع استمرار وضع عوائد المساهمين على رأس الأولويات، لكن ذلك سيختلف بين الشركات على حسب حجمها.

وبصفة عامة، من المتوقع أن يشهد عام 2023 أداءً أفضل لصناعة النفط الصخري يتجاوز توقعات المستثمرين حاليًا.

تفضيل مشروعات النفط والغاز القوية

في 2023، من المتوقع أن تتركز قرارات الاستثمار النهائي فقط على مشروعات النفط والغاز القادرة على مواجهة المخاطر، حسب التقرير، الذي اطلعت عليه وحدة أبحاث الطاقة.

وتتوقع وود ماكنزي أن تحصل 30 مشروعًا للنفط والغاز على قرار الاستثمار النهائي من إجمالي 60 مشروعًا جاهزة للانطلاق العام المقبل.

وتبلغ قائمة مشروعات النفط والغاز الكبرى، التي تقترب من قرارات الاستثمار النهائية، أكثر من ضعف العدد الذي حصل على الضوء الأخضر منذ عام 2020.

وأدى الانضباط الرأسمالي والتضخم المتزايد إلى تعقيد عملية صنع القرار للشركات التي تقيم المشروعات الكبرى، ومن المتوقع استمرار ذلك في العام المقبل.

تكثيف دعم سياسات الطاقة منخفضة الكربون

من المرجح أن تحذو بلدان أخرى حول العالم حذو الولايات المتحدة في تكثيف الدعم الحكومي للطاقة منخفضة الكربون.

وأدت الإعفاءات الضريبية الموسعة الإعانات المقدمة إلى مصادر الطاقة منخفضة الكربون في قانون خفض التضخم الأميركي، الذي أصبح قانونًا بتوقيع الرئيس الأميركي جو بايدن في أغسطس/آب؛ إلى إعادة النظر في قرارات الاستثمار.

ومن شأن ذلك أن يشجع الدول الأخرى على تقديم حوافز قريبة لما فعلته الولايات المتحدة حتى تكون قادرة على المنافسة، وهو ما سيعود بالفائدة على العالم أجمع في سياسات إزالة الكربون من أسواق الطاقة.

نمو استثمارات الطاقة النظيفة في الشرق الأوسط

ترى وود ماكنزي أن دولة الإمارات ستكثّف الاستثمارات في الطاقة منخفضة الكربون مع استعدادها لاستضافة قمة المناخ كوب 28 -نوفمبر/تشرين الثاني 2023-، وهو ما يحفّز الدول الأخرى في الشرق الأوسط على أن تحذو حذوها.

وأعلنت شركة بترول أبوظبي الوطنية "أدنوك" في نوفمبر/تشرين الثاني 2022، هدفها لتحقيق الحياد الكربوني بحلول 2050، وبدأت اتخاذ خطوات جادة نحو ذلك.

وحتى الآن فإن أدنوك هي شركة النفط الوطنية الوحيدة التي تسعى إلى عمليات الاندماج والاستحواذ المتعلقة بالطاقة المتجددة، إذ اتفقت على شراء مشروع "إتش تو تيسايد" في المملكة المتحدة بالتعاون مع شركة بي بي البريطانية.

ومن شأن ذلك تشجيع منتجي النفط الآخرين في الشرق الأوسط على تعزيز استثماراتهم في أسواق الطاقة منخفضة الكربون.

تعافي صناعة الطاقة الشمسية الأميركية

من المرجح أن زيادة منشآت الطاقة الشمسية في الولايات المتحدة بنسبة 50% العام المقبل، إذ تؤدي تقلبات أسواق الطاقة من ارتفاع أسعار ونقص الإمدادات إلى زيادة الضغط لتحقيق أهداف الحياد الكربوني.

فضلًا عن الدعم المقرر أن يقدمه قانون التضخم الأميركي إلى جانب استقرار أسعار الوحدات النمطية وزيادة الطاقة الإنتاجية العالمية للبولي سيليكون بنسبة 70%.

وتسبّب ارتفاع أسعار الصلب والبولي سيليكون وتحقيق وزارة التجارية الأميركية في الرسوم الجمركية المتعلقة باستيراد الألواح الشمسية من جنوب شرق آسيا إحداث فوضى بصناعة الطاقة الشمسية في الولايات المتحدة عام 2022.

ومن المتوقع انخفاض سعة الطاقة الشمسية المضافة في الولايات المتحدة بنسبة 23% على أساس سنوي، لتصل إلى 18.6 غيغاواط خلال 2022.

تزايد الاهتمام باحتجاز الكربون وتخزينه

من المتوقع إطلاق مشروعات كبرى في التقاط الكربون وتخزينه في عام 2023، بعد إعلان المزيد من المشروعات مؤخرًا.

ويستهدف ما يصل إلى 30 مشروعًا لاحتجاز الكربون وتخزينه الحصول على قرار الاستثمار النهائي العام المقبل.

وترى وود ماكنزي أن شركات النفط والغاز الأوروبية الكبرى، التي لديها أهداف طموحة لتحول الطاقة، ستقود مشروعات التقاط الكربون في 2023.

وارتفع عدد مشروعات احتجاز الكربون وتخزينه إلى مستوى قياسي عند 196 مشروعًا خلال الـ12 شهرًا المنتهية في سبتمبر/أيلول 2022، بزيادة 61 مشروعًا على أساس سنوي، حسب المعهد العالمي لالتقاط الكربون وتخزينه، كما هو موضح في الإنفوغرافيك التالي:

تضاعف مبيعات السيارات الكهربائية في أميركا

من المتوقع أن يؤدي دعم السياسات واللوائح بموجب قانون خفض التضخم إلى تضاعف مبيعات السيارات الكهربائية في الولايات المتحدة لأكثر من مليوني وحدة في 2023.

وتحصل شركات السيارات الكبرى مثل تيسلا وجنرال موتورز على ائتمان ضريبي وإعانات قد تصل إلى 10 سنوات أخرى، بموجب قانون خفض التضخم.

كما أن اللوائح المفروضة لتقليل انبعاثات أسطول السيارات بنسبة 10% ستجبر الشركات على بيع المزيد من السيارات الكهربائية

ومن شأن ذلك أن يجعل مبيعات السيارات الكهربائية في الولايات المتحدة تنافس الصين وأوروبا، بعدما ظلت في المرتبة الثالثة لسنوات عديدة.

انخفاض أسعار المعادن

على عكس أسواق الطاقة، يشير ميزان العرض والطلب إلى انخفاض متوسط أسعار المعادن على أساس سنوي في عام 2023.

وتتوقع وود ماكنزي تراجع الطلب، خاصة من قطاع البناء، الذي يعتمد على خام الحديد والصلب، مع استمرار تباطؤ نمو سوق العقارات الصينية.

وفي الوقت نفسه، ستحقق إمدادات النحاس والألومنيوم والرصاص والزنك وخام الحديد والصلب، معدلات نمو أعلى مما كانت عليه في عام 2022، إلى جانب نمو إنتاج مواد البطاريات -النيكل والكوبالت والليثيوم-.

ورغم ذلك يمكن أن يساعد التعافي في قطاع السيارات والطاقة منخفضة الكربون في تعويض بعض ضعف الطلب من القطاعات الأخرى التي يقودها المستهلك.

موضوعات متعلقة..

- حصاد وحدة أبحاث الطاقة لعام 2022.. أسواق الطاقة في 365 يومًا

- أنس الحجي: آثار أزمة الجفاف في أسواق الطاقة أكبر من تبعات غزو أوكرانيا

- كيف يؤثر حظر السلع الروسية في آفاق أسواق الطاقة؟.. الغاز المسال أكبر الرابحين

اقرأ أيضًا..

- مشروعات الهيدروجين في 2022.. زخم مستمر وريادة عالمية

- قناة السويس في 2022.. أرقام قياسية وافتتاح أول مشروع وقود أخضر