قبل اجتماع أوبك+.. 3 سيناريوهات لسياسة إنتاج النفط في 2024

دينا قدري

تترقب الأسواق العالمية اجتماع أوبك+ الخميس 30 نوفمبر/تشرين الثاني 2023، لتحديد سياسة إنتاج النفط في العام المقبل (2024).

ويواجه التحالف -حاليًا- رياحًا معاكسة من جانب الطلب على النفط؛ إذ نما الطلب بصورة أضعف من التوقعات السابقة، ومن المتوقع أن يتراجع الطلب العالمي موسميًا في الربع الأول من عام 2024.

وتزايدت التكهنات حول إمكان تطبيق تخفيضات أعمق لإنتاج النفط من قبل الدول الأعضاء في التحالف، في أعقاب قرار تأجيل الاجتماع الوزاري، الذي كان من المقرر أن يُعقد في 26 نوفمبر/تشرين الثاني.

وفي هذا الصدد، رسمت شركة "إنرجي أوتلوك أدفايزرز" الأميركية (Energy Outlook Advisors) -في تقرير حصلت منصة الطاقة المتخصصة على نسخة منه- 3 سيناريوهات لما يمكن أن يحدث بعد ذلك عندما يجتمع أوبك+ يوم الخميس.

3 سيناريوهات لاجتماع أوبك+

أوضحت شركة "إنرجي أوتلوك أدفايزرز" أن السيناريو الأول يتمثّل في تطبيق تحالف أوبك+ للتخفيضات السابقة وتعميقها، خلال الاجتماع المرتقب.

وبالنظر إلى أن بعض المنتجين لا يريدون خفض الإنتاج، وبما أن أي قرار يجب أن يكون بالإجماع، فيمكن حل النزاعات عن طريق "تعديل" خطوط الإنتاج الأساسية، ومن خلال أساليب أخرى لحل النزاعات بين الأعضاء كما حدث في مناسبات مختلفة في الماضي.

وستكون النتيجة في هذه الحالة هي خفض إجمالي إضافي، ولكن التخفيضات الفعلية لن تُجرى إلا من قبل كبار المنتجين، بحسب ما جاء في تقرير "إنرجي أوتلوك"، الذي اطّلعت عليه منصة الطاقة.

وقد لا يؤدي تعديل خطوط الإنتاج الأساسية إلى تغيير في إنتاج الأعضاء الذين ظلوا يرفضون خفض الإنتاج، وقد لا يكون لدى السعودية مشكلة في ذلك ما دامت أنها تستطيع الحصول على قرار موحد وإرسال رسالة إيجابية إلى السوق.

كما يُمكن أن تعلن المملكة العربية السعودية تخفيضات طوعية إضافية لشهر يناير/كانون الثاني أو الربع الأول من عام 2024.

وهذا من شأنه أن يقلب الشهر الفوري لمنحنى العقود الآجلة من حالة كونتانغو (Contango)، أي سعر العقود الآجلة أعلى من السعر الفوري، إلى حالة باكورداشن (Backwardation)، أي السعر الفوري أعلى من سعر العقود الآجلة.

وتحتاج المملكة العربية السعودية إلى حالة باكورداشن في الشهر الحالي، حتى تتمكن من التأثير في توازنات ومعنويات السوق.

ويُمكن تحقيق ذلك إذا بلغ إجمالي التخفيضات الجديدة نحو 1.5 مليون برميل يوميًا عن مستويات أكتوبر/تشرين الأول.

أما السيناريو الثاني، في حال لم يتفق أعضاء أوبك+ على الخفض، فستمدد السعودية وحلفاؤها التخفيضات الطوعية حتى يناير/كانون الثاني أو الربع الأول من عام 2024.

وأشارت "إنرجي أوتلوك" إلى أنه في حين أن هذا هو القرار الأسهل، إلا أنه قد لا يؤدي إلى حالة باكورداشن سريعة لمدّة شهر، وفي حالة كونتانغو، ستضطر السعودية إلى تقاسم قيادة السوق مع المضاربين.

ويتوقع السيناريو الثالث أن أوبك لم تتفق كمجموعة على تخفيضات إضافية.

وبدلًا من ذلك، ستعمّق المملكة العربية السعودية وحلفاؤها داخل أوبك+ التخفيضات الطوعية الحالية للقضاء على الفائض من ناحية، وفرض حالة باكورداشن في الشهر الفوري من ناحية أخرى.

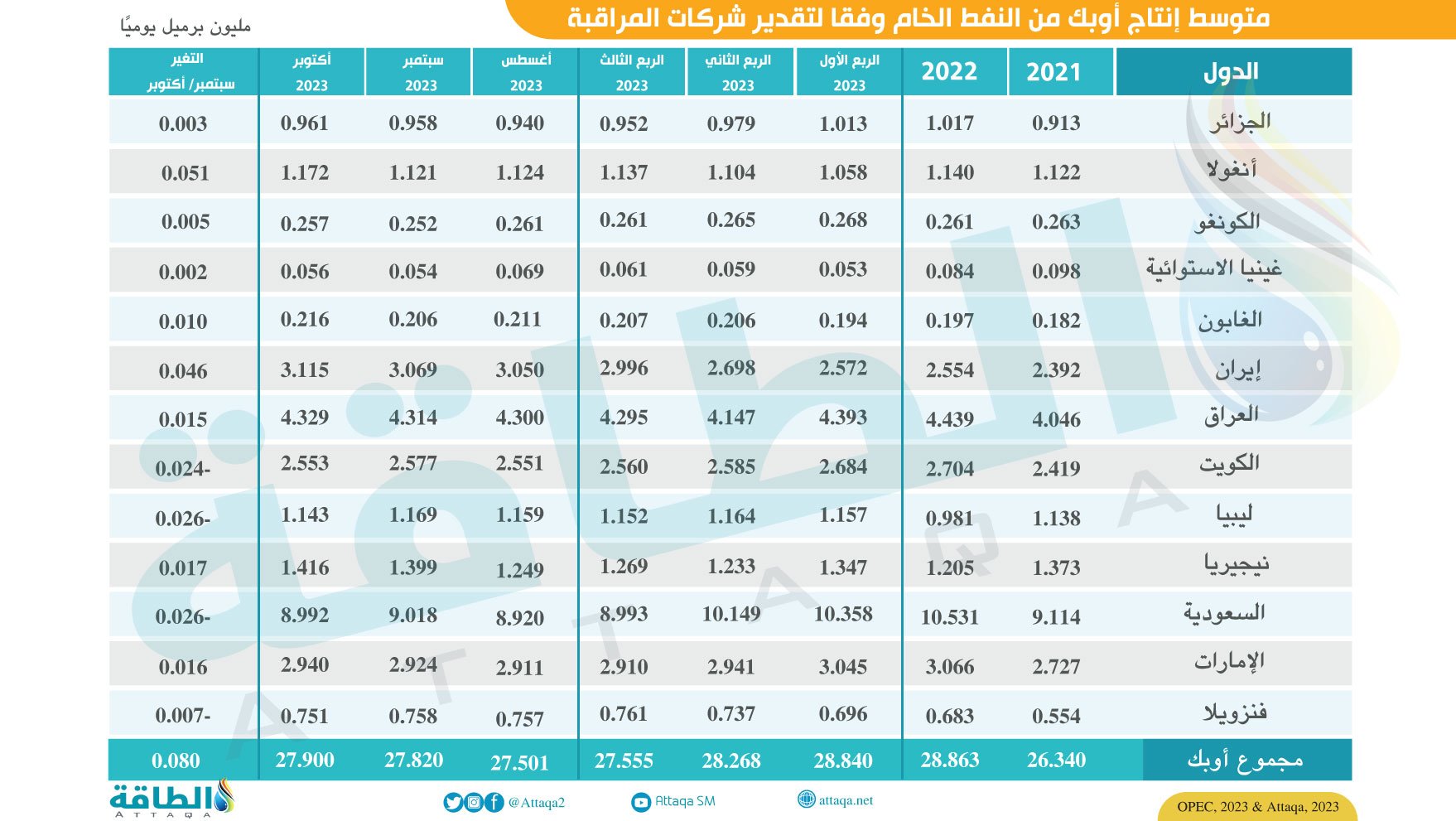

ويوضح الجدول التالي -الذي أعدّته منصة الطاقة المتخصصة- إنتاج أوبك من النفط الخام وفقًا لتقديرات شركات المراقبة:

تأجيل اجتماع أوبك+

قبل بضعة أيام، استبعدت شركة "إنرجي أوتلوك أدفايزرز" احتمال السيناريو الأول، لأن بعض المنتجين لم يكونوا على استعداد لقبول أي تخفيضات مقترحة في الإنتاج.

أما الآن فيعمل تحالف أوبك+ على تغيير خطوط الأساس للإنتاج لبعض الأعضاء حتى يوافقوا على الخفض، ولهذا السبب يحتل السيناريو الأول مركز الاهتمام حاليًا.

وبغض النظر عن النتيجة، فقد رأت شركة الاستشارات الأميركية أن السيناريوهات الـ3 ستجد دعمًا على أرض الواقع، نظرًا إلى أن صادرات النفط من المصدرين الرئيسين داخل أوبك+ وخارجه آخذة في الانخفاض خلال الأسابيع الأخيرة.

ففي الأسابيع الـ6 الماضية، انخفضت الصادرات من روسيا والسعودية والإمارات والولايات المتحدة والنرويج بمقدار 3.88 مليون برميل يوميًا.

وإذا خفّض تحالف أوبك+ الإنتاج بطريقة أو بأخرى، فستستمر الصادرات في الانخفاض.

بينما تأجيل اجتماع أوبك+ حتى 30 نوفمبر/تشرين الثاني سيمنح الأعضاء الوقت الكافي لتسوية الخلافات بشأن الحصص وخطوط الأساس، وسيمنحهم أيضًا رؤية أفضل لبيانات النفط لشهر نوفمبر/تشرين الثاني، بحسب "إنرجي أوتلوك".

بالإضافة إلى ذلك، سيكون الاجتماع قريبًا من التاريخ الذي تعلن فيه أرامكو أسعار البيع الرسمية لشهر يناير/كانون الثاني 2024، التي تصدر عادةً في الخامس من كل شهر.

وأشارت "إنرجي أوتلوك" إلى أن أسعار البيع الرسمية لأرامكو اُستعملت بوصفها أداة سياسية منذ العام الماضي (2022).

وإذا وافق تحالف أوبك+ على الخفض وأعلنت السعودية تمديد تخفيضاتها الطوعية الحالية، مع إضافة "مصاصة"، فمن المرجح أن تزيد أرامكو أسعار البيع الرسمية الخاصة بها، خاصةً لآسيا.

بالإضافة إلى ذلك، ترى شركة الاستشارات الأميركية أنه كان لا بد من تأجيل اجتماع أوبك+، نظرًا إلى انخفاض أسعار النفط فجأة، وقد احتاجت السعودية وحلفاؤها إلى مزيد من الوقت لمحاربة الانخفاض السريع وسط أحداث أخرى في المنطقة.

توقعات الطلب وأسعار النفط

أشار تقرير "إنرجي أوتلوك" إلى أن تحالف أوبك+ قد عاد إلى المربع الأول، إذ كان بالضبط في ديسمبر/كانون الأول الماضي.

وبطريقة أو بأخرى، ستتجه المجموعة الآن إلى الخفض لتجنب الخطأ الذي اُرتكب العام الماضي (2022) عندما قرر أوبك+ عدم خفض الإنتاج.

إذا انتهى الأمر إلى السيناريو الأول الذي يتضمن تخفيضًا طوعيًا إضافيًا من قبل المملكة، فمن المرجح أن تشهد أسعار النفط ارتفاعًا، مع انقلاب منحنى العقود الآجلة للشهر الفوري من حالة كونتانغو إلى باكورداشن.

إلا أن هذا السيناريو يحمل مشكلة، فهو يتناقض مع توقعات أوبك المتفائلة بنمو الطلب العالمي على النفط بمقدار مليوني برميل يوميًا على أساس سنوي في الربع الأول من عام 2024.

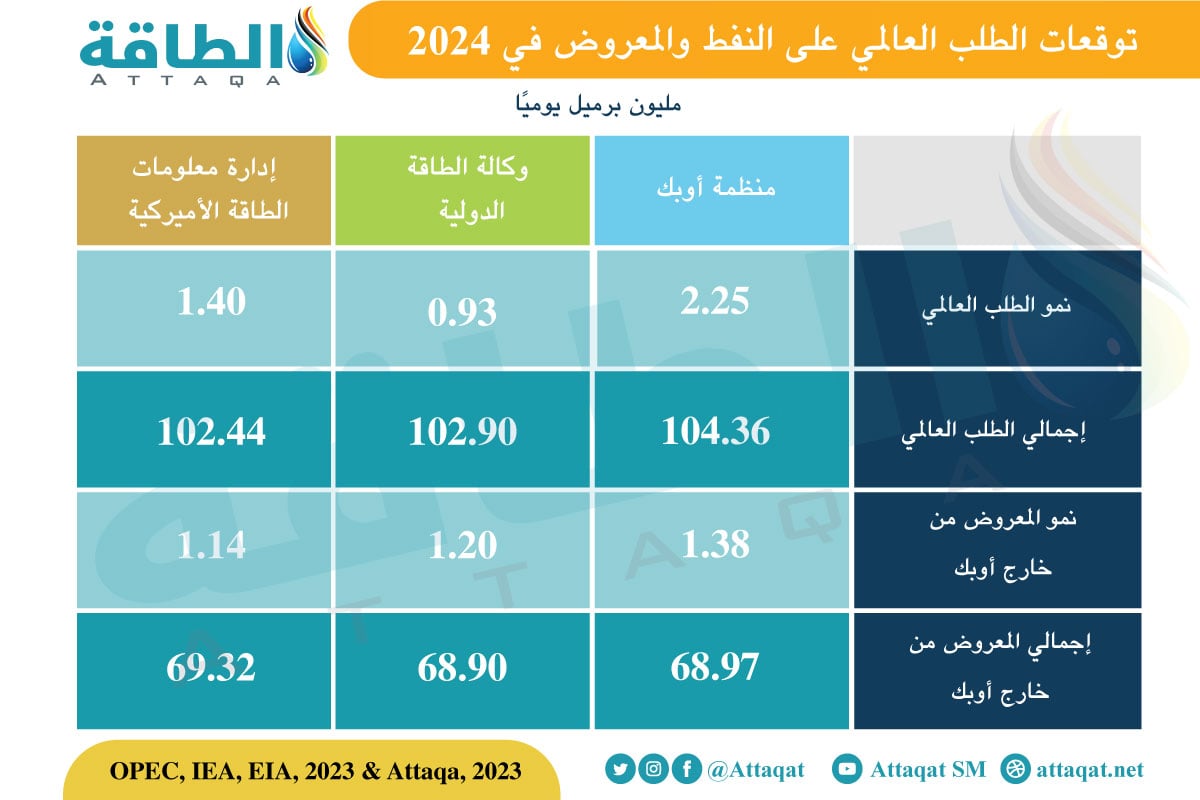

ويوضح الجدول التالي -الذي أعدّته منصة الطاقة المتخصصة- توقعات الطلب العالمي على النفط والمعروض في 2024:

بحسب التقرير: "ما زلنا نعتقد أن تقديرات أوبك لنمو الطلب في عام 2023 كانت متفائلة وأعلى من الفعلية"، إذ يبلغ الفارق -حاليًا- بين تقديرات أوبك لحجم إنتاج النفط المطلوب والتغير في المخزونات، والإنتاج الفعلي، نحو مليوني برميل يوميًا.

وأضاف: "نحن نعلم يقينًا أن المخزونات لم تنخفض بهذا القدر، ولهذا السبب تمت المبالغة في تقدير الطلب".

وبينما سيؤدي السيناريو الثاني وأيضًا الثالث إلى رفع الأسعار، فإن الزيادة ستكون محدودة، ولن تحصل السعودية على حالة باكورداشن التي تحتاج إليها لقيادة السوق.

ولتحقيق أسعار أعلى، يجب أن تكون التخفيضات الإضافية نحو 1.5 مليون برميل يوميًا أو أكثر للربع الأول من عام 2024، ويُمكن لأوبك+ في وقت لاحق زيادة الإنتاج على مدار العام.

موضوعات متعلقة..

- أسعار النفط ترتفع مع ترقب اجتماع أوبك+.. وخام برنت فوق 80 دولارًا

- خبراء لـ"الطاقة": اجتماع أوبك+ إيجابي.. وأسعار النفط قد ترتفع إلى 90 دولارًا

- أوبك: وكالة الطاقة الدولية تشوه صناعة النفط.. ونواجه تحديات هائلة

اقرأ أيضًا..

- قبل كوب 28.. أبرز خطط شركات النفط الخليجية لخفض الانبعاثات (تقرير)

- سعر شحنة الغاز المسال العماني إلى باكستان.. وكيف تفوق على 3 شركات؟

- الوزيرة ليلى بنعلي تكتب لـ"الطاقة": المغرب نحو مستقبل مستدام (مقال)

- الشاحنات الكهربائية في أوروبا تتفوق على نظيراتها الهيدروجينية حتى 2040 (دراسة)