6 مشاهد مؤثرة في أسواق الطاقة العالمية.. منها تزايد نفوذ أوبك+ (تقرير)

خلال السنوات الـ8 الأخيرة

وحدة أبحاث الطاقة - رجب عز الدين

- اتفاقية باريس للمناخ علامة فارقة رغم تحديات أمن الطاقة

- انخفاض تكاليف الطاقة الشمسية رفع قدرتها التنافسية العالمية

- صناعة النفط والغاز تتعلم دروس خفض التكاليف من محنة عام 2015

- الغاز المسال الأميركي ينافس الكبار بنظام تسعير شديد المرونة

- أوبك توسع دائرة نفوذها إلى 40% من إنتاج النفط العالمي

مرّت أسواق الطاقة العالمية بتطورات محورية خلال السنوات الماضية، مع صعود قضايا المناخ والطاقة المتجددة وزيادة تأثيراتها في صناعة الوقود الأحفوري عالميًا.

ويركز خبراء التحليل في شركة أبحاث واستشارات الطاقة "وود ماكنزي" على 6 مشاهد مركزية غيّرت "قواعد اللعبة" في قطاع الطاقة عالميًا منذ عام 2015 وحتى عام 2022.

وتختص هذه المشاهد بتطورات أساسية هي: اتفاقية باريس للمناخ، ونمو الطاقة الشمسية، وتطور صناعة المنبع (الاستكشاف والإنتاج)، وجدل تمويل الوقود الأحفوري، وزخم الغاز المسال الأميركي، وتزايد نفوذ تحالف أوبك+، وفقًا لتقرير اطلعت عليه وحدة أبحاث الطاقة.

1- مشهد اتفاقية باريس للمناخ

تُعد اتفاقية باريس للمناخ الموقعة عام 2015، أحد أبرز المشاهد المركزية المؤثرة في تغيير إستراتيجيات أسواق الطاقة العالمية خلال السنوات الماضية، إذ تطل الاتفاقية برأسها مع كل إخفاق أو نجاح يحدث في مسار خفض الانبعاثات وتحول الطاقة.

ونجحت اتفاقية باريس للمناخ في رفع قضايا المناخ إلى أعلى هرم الأولويات العالمية بعد عقود من المحاولات الضعيفة للوصول إلى اتفاق مبدئي بين دول العالم، إلا أن أهداف الاتفاقية تواجه تحديات ضخمة منذ العام الماضي مع تخفيف الدول التزامات المناخية بسبب أزمة الطاقة.

وأسهمت الأحداث المناخية القاسية والتنبؤات المقلقة في دفع قضية العمل المناخي العالمي، بهدف الحد من زيادة درجة الحرارة العالمية أعلى من 1.5 درجة مئوية مقارنة بمستويات ما قبل الصناعة.

وأثرت الأزمة الأوكرانية في هذا الهدف بصورة مقلقة، مع تأكيدها حقيقة اعتماد الاقتصاد العالمي على الوقود الأحفوري بصورة كبيرة يصعب على أسواق الطاقة العالمية الفكاك منه بسهولة.

ورغم ذلك، فهناك زيادة مستمرة في رأس المال الموجه إلى مصادر الطاقة المتجددة، مدعومة بمبادرات سياسية محورية وحوافز مغرية في الاتحاد الأوروبي والولايات المتحدة.

ويتوقع فريق التحليل في وود ماكنزي أن تُسهم الحوافز الأميركية الضخمة البالغة 370 مليار دولار -بموجب قانون خفض التضخم- في زيادة استثمارات التقنيات منخفضة الكربون بصورة هائلة بحلول عام 2030.

كما يتوقع المحللون تطور بناء سلاسل التوريد المحلية في أوروبا وأميركا بحلول نهاية العقد الحالي، ما سيُسهم في كسر الهيمنة الصينية على سلسلة التوريد العالمية الحالية للمعادن النادرة والتقنيات المتجددة.

ويراهن فريق وود ماكنزي على قمة المناخ كوب 28، التي ستُعقد في الإمارات (نوفمبر/تشرين الثاني 2023)، وسط آمال معلقة على الخروج بنتائج مشجعة على تعزيز الالتزامات الرأسمالية المطلوبة للوصول إلى الحياد الكربوني بحلول 2050.

2- مشهد الطاقة الشمسية

أدى الابتكار والتوسع في مشروعات الطاقة الشمسية خلال السنوات الـ8 الماضية إلى انخفاض تكاليفها بنسبة 90%، مقارنة بما كانت عليه في بداية القرن الـ21، وهو ثاني مشهد مركزي مؤثر في أسواق الطاقة العالمية.

وأدى هذا الانخفاض في تكلفة الطاقة الشمسية إلى دخول عنصر جديد لأسواق الطاقة العالمية لديه قدرة تنافسية عالية مع المصادر الأخرى، ما جعلها تهيمن على سعة التركيبات الجديدة في العديد من الأسواق.

وارتفعت سعة الطاقة الشمسية في العالم 5 مرات منذ عام 2015 وحتى 2022، لتستحوذ على 15% من مزيج الكهرباء العالمي، وفقًا لما رصدته وحدة أبحاث الطاقة.

وتتوقع وود ماكنزي ارتفاع حصة الطاقة الشمسية في مزيج الكهرباء العالمي إلى الثلث بحلول عام 2032، حال مضاعفة السعة المضافة في القطاع 3 مرات أخرى خلال السنوات الـ10 المقبلة.

ويوضح الرسم التالي -الذي أعدته وحدة أبحاث الطاقة- تطور تركيبات الطاقة الشمسية الموزعة في 6 سنوات مع توقعات عامي 2023 و2024:

وتراهن الخطط المناخية العالمية على أن زيادة الابتكار في القطاع ستؤدي إلى تعزيز القدرة التنافسية للطاقة الشمسية، مع تحسين كفاءة الخلايا الشمسية وتعظيم استعمال الأراضي.

كما يمكن للطاقة الشمسية أن تمنح الدول والمجتمعات قدرًا كبيرًا من بناء أنظمة طاقة مستقلة مترابطة، إذ يمكن للمستهلكين الاستفادة من الألواح الشمسية في بناء أنظمة تخزين البطاريات ونقاط شحن للمركبات الكهربائية والمضخات الحرارية، ما سيوفر لهم الاستقلال في مصادر الكهرباء واستعمالاتها اليومية.

3- إعادة هيكلة قطاع الاستكشاف والإنتاج

دفع انهيار أسعار النفط في عام 2015، شركات النفط والغاز إلى الدخول في عمليات إعادة هيكلة صارمة لأنشطة الاستكشاف والإنتاج، وهو ثالث المشاهد المؤثرة في أسواق الطاقة العالمية خلال الأعوام الـ8 الماضية.

وأدت عملية الهيكلة الصارمة لفروع الأنشطة من الاستكشاف إلى التطوير والإنتاج إلى تغيير قواعد الاستثمار في أسواق الطاقة العالمية، مع وصول الشركات إلى معادلات صارمة في خفض التكاليف والانضباط الرأسمالي.

كما أسفرت هذه العمليات في وصول صناعة المنبع إلى مستويات أكثر ربحًا وذات مرونة عالية واستعداد أكبر لتحول الطاقة، مع استمرار نمو إمدادات النفط والغاز العالمية.

وارتفع إنتاج النفط من خارج أوبك بمقدار 5 ملايين برميل يوميًا أو 10% منذ عام 2015 وحتى عام 2022، مدفوعًا بزيادة إنتاج النفط الصخري وكذلك النشاط في الأحواض التقليدية الناضجة، وعدد قليل من الاكتشافات الجديدة في المياه العميقة، بما ذلك غايانا.

وتنصح وود ماكنزي شركات النفط والغاز بمواصلة عمليات الانضباط الرأسمالي في أنشطتها خلال السنوات المقبلة، استعدادًا لوقت وصول العالم إلى ذروة الطلب.

4- محاصرة تمويل الوقود الأحفوري

بدأت حملات تقييد تمويل الوقود الأحفوري مع اتفاقية باريس عام 2015، ما أسهم في تقلص التمويل وارتفاع تكلفة رأس المال، وهو رابع تطور مؤثر في أسواق الطاقة العالمية خلال 8 سنوات.

وانحصر التمويل المباشر لمشروعات النفط بصورة كبيرة خارج أميركا الشمالية مع انسحاب البنوك الرئيسة من القطاع، في حين كانت بنوك أميركا الشمالية أكثر مرونة في التمويل على الرغم من تشدد معاييرها.

كما تقلص الاستثمار في الأسهم وانخفضت الاكتتابات العامة الأولية بشركات النفط والغاز، ما أسهم في تغيير قواعد التمويل والاستثمار داخل أسواق الطاقة العالمية خلال السنوات الأخيرة.

وأسهم التزام الشركات بالمعايير البيئية والاجتماعية منذ عام 2021، في زيادة تهميش شركات النفط الدولية المدرجة بالبورصات العالمية، وفقًا لما رصدته شركة الأبحاث وود ماكنزي.

ورغم ذلك، غيّرت الحرب الأوكرانية من نظرة المستثمرين والمقرضين للقطاع، ما أدى إلى تقارب مواقفهم مع الحكومات الراغبة في زيادة الاستثمار بمشروعات النفط والغاز لتعزيز أمن الطاقة.

كما ساعدت إستراتيجيات الانضباط الرأسمالي وإزالة الكربون على عودة الأمل في انتعاش صناعة النفط والغاز تحت شروط مختلفة في مواجهة النزعات الإقصائية للصناعة.

وتتوقع وود ماكنزي عدم استمرار التمويل لمشروعات الوقود الأحفوري طويلًا، مع اتجاه المستثمرين والبنوك إلى تحقيق أهداف الحياد الكربوني، ما سيترتب عليه ذهاب الجزء الأكبر من تمويلاتهم المستقبلية إلى المشروعات منخفضة الكربون، في حين سيذهب جزء أقل إلى النفط والغاز.

كما تتوقع شركة الأبحاث -استنادًا إلى ذلك- تراجع نشاط صناعة النفط والغاز مع اندثار شركات الاستكشاف والإنتاج الصغرى، بفعل زيادة التوجه نحو الاندماج بين الكيانات الأصغر والأكبر في الصناعة.

ويمكن لشركات النفط الدولية الكبرى أن تمول نفسها ذاتيًا من خلال عائدات النشاط والأرباح، عند متوسط سعر للبرميل يدور حول 80 دولارًا للبرميل، في حين ستستحوذ شركات النفط الوطنية على حصة أكبر، ما سيضيّق السوق على الشركات الخاصة بصورة كبيرة.

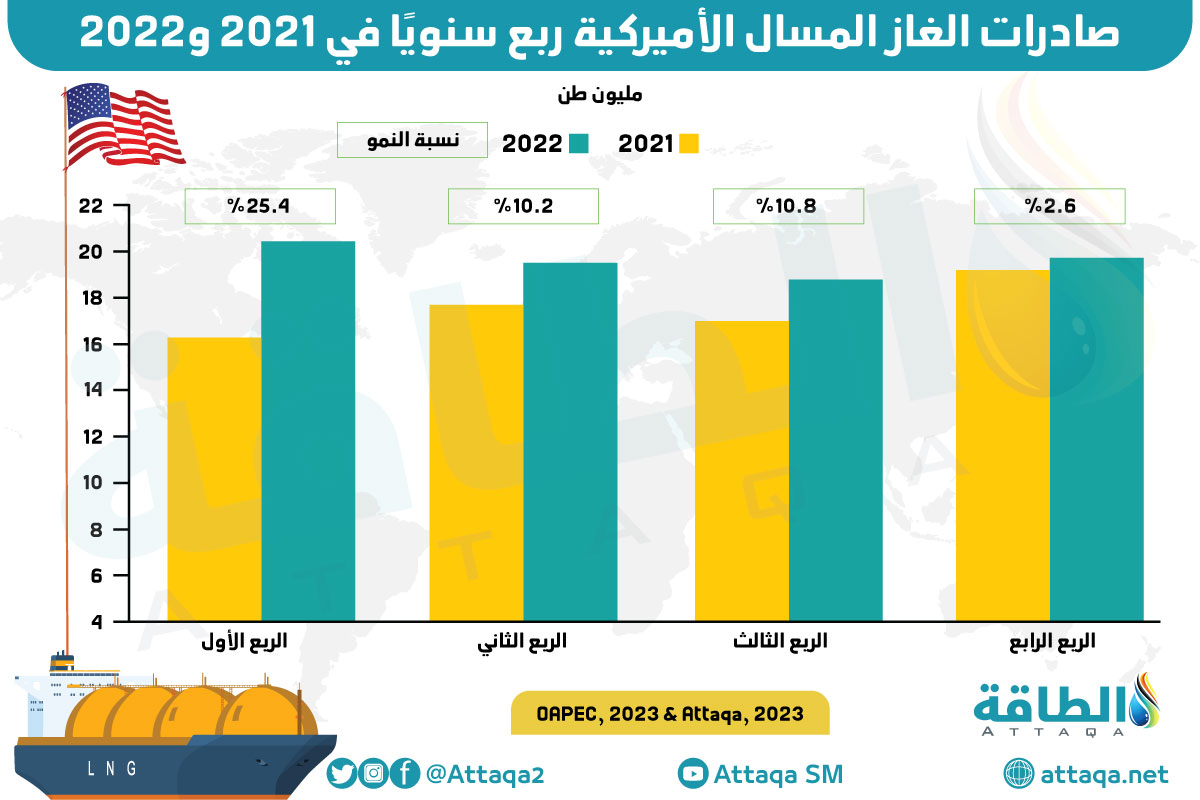

5- ثورة الغاز المسال الأميركي

قفزت صادرات الغاز المسال الأميركية من صفر تقريبًا في عام 2015 إلى 85 مليون طن سنويًا في عام 2023، مستحوذة على نسبة مذهلة من سوق الغاز المسال، وهو خامس مشهد مؤثر في أسواق الطاقة العالمية.

وابتكر المطورون المستقلون للبنية التحتية نموذجًا تجاريًا جديدًا، استطاعوا من خلاله إعادة استغلال محطات استيراد الغاز المسال المتوقفة وتحويلها إلى محطات إسالة للتصدير، ما أطلق العنان لموارد الغاز الصخري الضخمة التي لا يمكن التربح من ترويجها في سوق محلية راكدة، وفق التقرير.

ومن المتوقع أن يؤدي زيادة الاستثمار في سعة التصدير إلى استحواذ صادرات الغاز المسال على 20% من الطلب على الغاز في الولايات المتحدة بحلول عام 2030.

ويرصد الرسم التالي -الذي أعدته وحدة أبحاث الطاقة- حجم صادرات الغاز المسال الأميركية خلال 2021 و2022:

ويمكن لذلك، أن يؤدي إلى زيادة حصة الولايات المتحدة في سوق الغاز المسال إلى الثلث، وهو عامل جديد سيكون أكثر تأثيرًا في أسواق الطاقة العالمية خلال السنوات المقبلة.

ولا تتعلق ثورة الغاز المسال الأميركي بقدرات الحجم الضخمة في التصدير والصعود لمنافسة كبار المصدرين العالميين (قطر وأستراليا)، وإنما -أيضًا- بالطريقة التي يُباع بها الغاز الأميركي ونظام تسعيره المرن، الذي مكّن الولايات المتحدة من جذب العديد من المشترين في سنوات معدودة.

ويقدم مؤشر هنري هوب للغاز في الولايات المتحدة بديلًا لأنظمة تسعير الغاز المربوطة بالنفط تقليديًا، ما يمكن المشترين من شحن كميات الغاز الأميركي المتعاقد عليها معه إلى أي مكان في العالم، للاستفادة من فروق الأسعار الفورية حسب ظروف السوق والعرض والطلب.

ويفسر هذا التسعير المرن جانبًا من سهولة تدفق إمدادات الغاز المسال الأميركي إلى أوروبا خلال العام الماضي، لتعويضها عن نقص إمدادات الغاز الروسي بعد الحرب، وفقًا لما رصدته وحدة أبحاث الطاقة.

6- نفوذ تحالف أوبك+

عزّزت منظمة الدول المصدرة للنفط "أوبك" نفوذها الدولي عبر توسيع التحالف مع منتجي النفط من خارجها عام 2016، ومن ثم تأسيس "تحالف أوبك+"، ما أسهم في زيادة التنسيق بين 23 دولة مصدرة للنفط -من بينها روسيا- بعد أن كان التنسيق مقتصرًا على 13 دولة عضو فقط.

وعزز هذا التحالف من قوة أوبك العظمي في أسواق الطاقة العالمية، مع زيادة تحكمها في حركة 40% من إنتاج النفط العالمي، بعد أن كانت تتحكم بـ30% فقط قبل إطلاق التحالف، وفقًا لما رصدته وحدة أبحاث الطاقة.

ونجح تحالف أوبك+ في قيادة مهمة التنسيق بين المنتجين في أوقات حساسة مر بها العالم، بداية من عام 2020 الذي شهد تقلبات حادة في الطلب بسبب الإغلاق المتعلق بجائحة كورونا، وحتى عام الحرب الأوكرانية الذي شهد تقلبات حادة في الأسعار إلى مستويات قياسية لا تناسب المستهلكين.

كما تمكن التحالف من تحقيق التوازن في السوق واستقرار الأسعار مع تعافي الطلب وتباطؤ الاقتصاد العالمي، عبر سياسة خفض الإنتاج، بالتنسيق بين أكبر الأعضاء من داخل أوبك وخارجها (السعودية وروسيا).

ورغم تزايد نفوذ تحالف أوبك+ في أسواق الطاقة العالمية خلال السنوات الـ8 الماضية، فإنه يواجه تحديات الحفاظ على حصته في السوق في ظل نمو الإنتاج المتزايد من خارج المنظمة.

موضوعات متعلقة..

- كيف يؤثر الاتفاق السعودي الإيراني في أسواق الطاقة العالمية؟ أنس الحجي يجيب (صوت)

- أكثر 5 شخصيات اعتبارية تأثيرًا في أسواق الطاقة العالمية خلال 2022 (تقرير)

- 7 صراعات جيوسياسية تهدد أسواق الطاقة العالمية في 2022

- لماذا لا يستطيع قطاع النفط الأميركي الرد على تخفيضات أوبك+؟ (تقرير)

اقرأ أيضًا..

- لماذا يبدو الأمن السيبراني في قطاع الطاقة الأضعف بين جميع القطاعات؟ (تحليل)

- أكبر الدول المنتجة للوقود الحيوي عالميًا خلال 2022 (إنفوغرافيك)

- تكلفة إصلاح السيارات الكهربائية بعد الحوادث أعلى من التقليدية (تقرير)