أهم التطورات بأسواق الطاقة خلال عامين في 10 رسوم بيانية

مي مجدي

كان عام 2022 حافلًا بالأحداث السياسية والاقتصادية، التي ظهرت آثارها واضحة في أسواق الطاقة العالمية، إلى جانب بعض الآثار الممتدة من عام 2021 الذي شهد تأثر العديد من الأسواق بتداعيات وباء كورونا.

فقد تأثرت الأسواق بشدة بالمواجهة العسكرية بين روسيا وأوكرانيا، فضلًا عن التضخم العالمي ومخاوف حدوث ركود اقتصادي.

ومن المتوقع أن تسود العام الجديد حالة من عدم اليقين واستمرار الاضطرابات في أسواق الطاقة، وفق ما رصدته منصة الطاقة المتخصصة.

ورغم أن أسواق الطاقة في العام الماضي (2022) شهدت تغييرات جوهرية، فإن هناك بعض الأحداث التي استحوذت على اهتمام العالم، بداية من أزمات النفط الروسي إلى أسعار الليثيوم وتأثيرها في صناعة البطاريات، وتطورات قطاع الطاقة النظيفة.

وتوضح الرسوم البيانية التالية أهم التطورات بأسواق الطاقة خلال عامي 2021 و2022، بحسب منصة الطاقة المتخصصة، وتقرير نشره موقع كاناري ميديا (Canary Media).

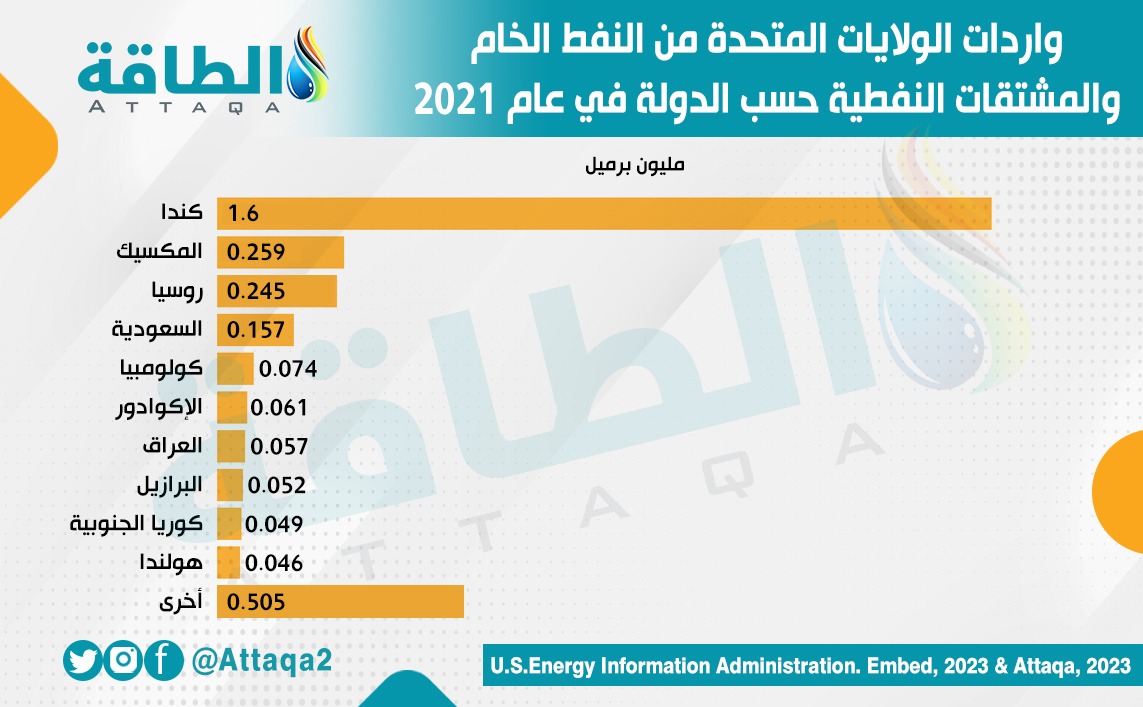

صادرات النفط الروسي إلى أميركا

تُعد الولايات المتحدة أكبر منتج ومستهلك للنفط، لذا تستورد النفط ومشتقاته من جميع أنحاء العالم.

وتستورد الولايات المتحدة أغلب احتياجاتها من كندا والمكسيك، لكنها اعتادت على استيراد النفط من روسيا.

وفي عام 2021، تصدّرت كندا قائمة مصدري النفط إلى الولايات المتحدة بنسبة تتجاوز 51%، تليها المكسيك بنسبة 8%، ثم روسيا في المرتبة الثالثة بأقل من 8%.

وبعد مدة وجيزة من الغزو الروسي لأوكرانيا في فبراير/شباط (2022)، أعلنت الولايات المتحدة وقف استيراد النفط الروسي، وانعكس ذلك على أسعار البنزين في البلاد.

وتضرّرت ولاية هاواي بالحظر أكثر من الولايات الأخرى، لا سيما أنها تعتمد على النفط في النقل وتوليد الكهرباء.

وفي السنوات الأخيرة، استوردت قرابة ثلث احتياجاتها من النفط من روسيا.

ومع تفاقم الأزمة العالمية في جميع أنحاء العالم نتيجة للحرب، عاد أمن الطاقة على رأس جدول أعمال الحكومات، فهناك من طالب بتكثيف عمليات الحفر والتنقيب، في حين نادى فريق آخر بتسريع تطوير مشروعات الطاقة النظيفة.

ويرصد الرسم البياني التالي -الذي أعدّته منصة الطاقة المتخصصة- واردات أميركا من النفط والمشتقات:

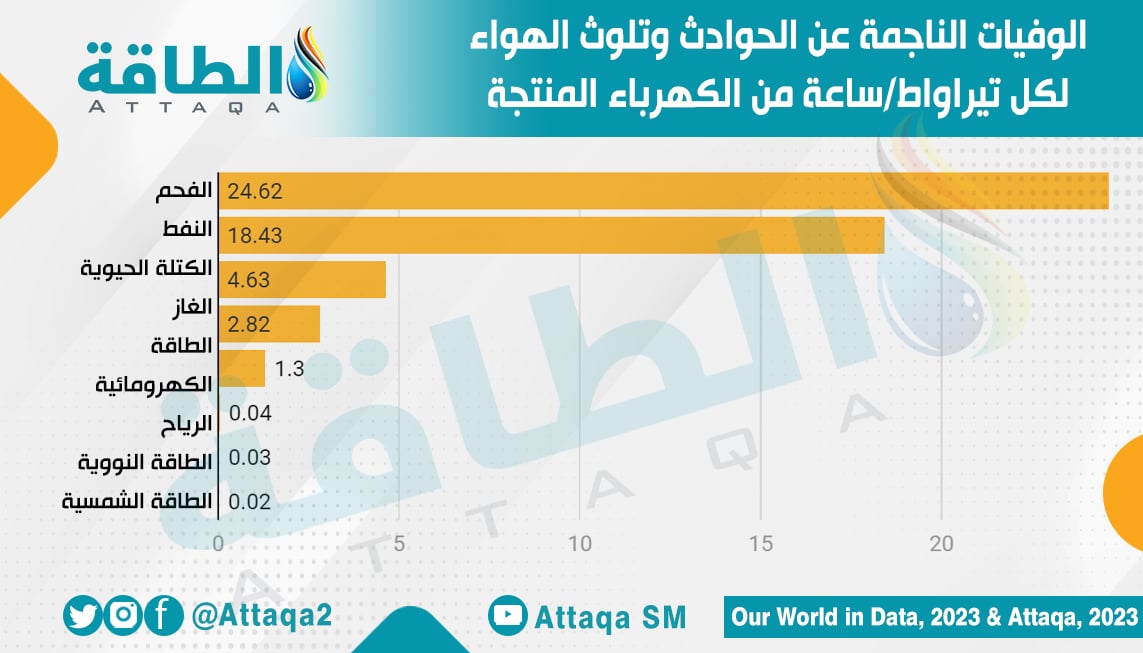

مصادر الطاقة الأكثر فتكًا بحياة الإنسان

من بين الأحداث التي شغلت -أيضًا- الرأي في أسواق الطاقة هو تصدر الوقود الأحفوري قائمة أكثر مصادر الطاقة فتكًا بحياة الإنسان.

فإلى جانب تأثير حرق الوقود الأحفوري في الأزمة المناخية، يتسبب الفحم والنفط في وفيات بشرية لكل وحدة من الكهرباء المنتجة بما يتجاوز مصادر الطاقة المتجددة أو الطاقة النووية، بحسب التقرير الذي اطلعت عليه منصة الطاقة.

ويشمل ذلك الوفيات الناجمة عن تلوث الهواء والحوادث، وليس الكوارث الناجمة عن تغير المناخ.

وكان الفحم -الذي يولّد قرابة 35% من الكهرباء في جميع أنحاء العالم- أكثر مصادر الطاقة فتكًا، وهو مسؤول عن نحو 25 حالة وفاة لكل تيراواط/ساعة من الكهرباء المنتجة، وفقًا لتحليل أجراه مشروع "آور ورلد إن داتا" التابع لجامعة أكسفورد.

وجاء النفط في المرتبة الثانية، إذ يتسبّب في وفيات أكثر من 18 شخصًا لكل تيراواط/ساعة.

وترجع الوفيات الناجمة عن الوقود الأحفوري إلى حد كبير إلى تلوث الهواء.

بينما كانت الطاقة النووية ثاني أكثر مصادر الطاقة أمانًا، حتى عند حساب الوفيات الناجمة عن كارثة تشرنوبل النووية في عام 1986، وحادث فوكوشيما النووي في عام 2011.

أما الطاقة الشمسية فقد كانت الأكثر أمانًا من بين جميع مصادر توليد الكهرباء.

إلا أن الطاقة الكهرومائية سجلت أعلى معدل وفيات لكل تيراواط/ساعة من بين مصادر الطاقة المتجددة، ويرجع ذلك إلى انهيار سد بانكياو في عام 1975، ونتج عنه إعصار وتسبّب في مقتل أكثر من 170 ألف شخص.

ويرصد الرسم البياني التالي -الذي أعدّته منصة الطاقة المتخصصة- مصادر الطاقة الأكثر خطورة على حياة الإنسان:

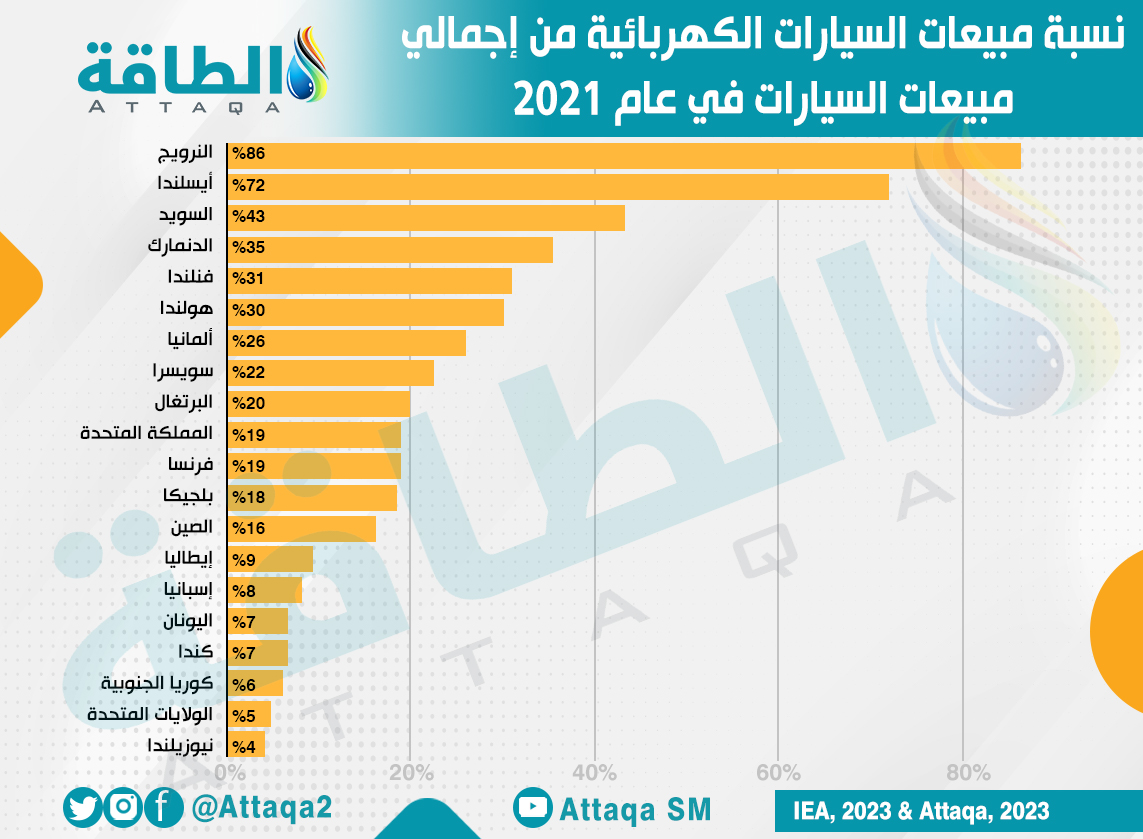

الدول الأكثر مبيعًا للسيارات الكهربائية

تنمو سوق السيارات الكهربائية على نحو مطرد، ومن المتوقع زيادة النمو خلال السنوات المقبلة.

وشكّلت السيارات الكهربائية قرابة 10% من إجمالي مبيعات السيارات على مستوى العالم في عام 2021، واحتل شمال أوروبا الحصة الأكبر.

وتحتل النرويج وأيسلندا والسويد والدنمارك وفنلندا المراكز الـ5 الأولى بصفتها الدول الأكثر مبيعًا للسيارات الكهربائية في عام 2021.

ويرجع تفوّق الدول الأوروبية إلى السياسات الضريبية المحفزة لشراء المركبات الكهربائية، لتحل محل نظيرتها التقليدية.

كما خطت الصين خطوات جادة نحو اعتماد السيارات الكهربائية، وأصبحت من الدول الرائدة في صناعتها.

ومن المتوقع أن تُصنع الصين أكثر من 8 ملايين سيارة كهربائية سنويًا، بحسب تقرير من صحيفة نيويورك تايمز نشرته عام 2021.

ويرصد الرسم البياني التالي -الذي أعدّته منصة الطاقة المتخصصة- مبيعات السيارات الكهربائية على مستوى العالم:

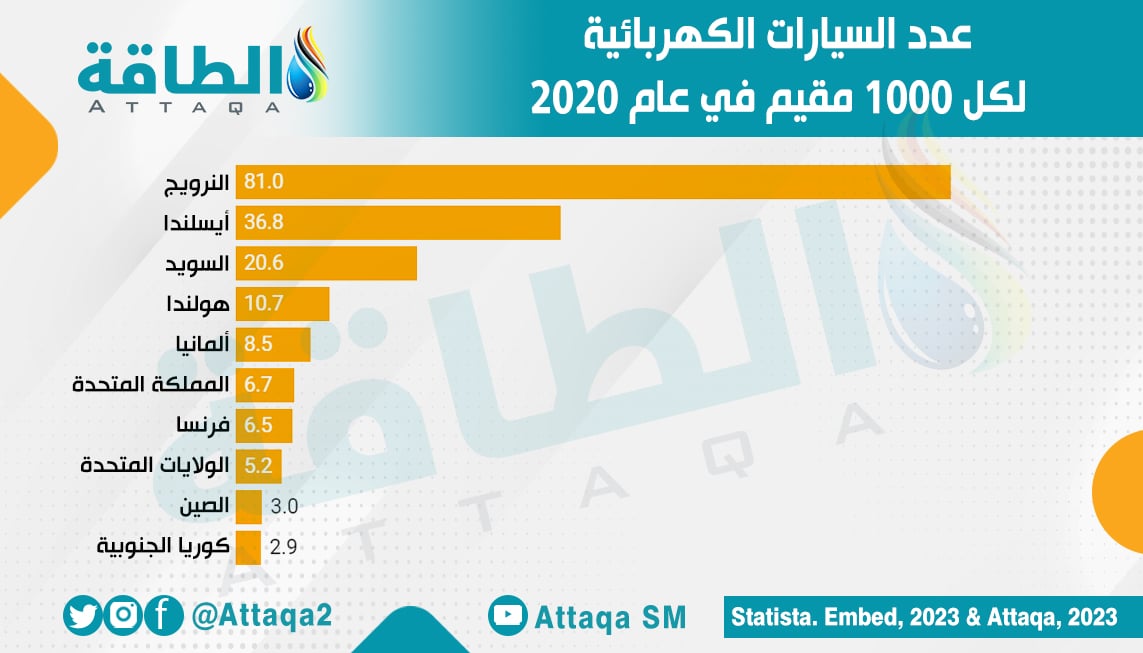

مبيعات السيارات الكهربائية من حيث نصيب الفرد

تضاعفت مبيعات السيارات الكهربائية خلال عام واحد فقط في جميع أنحاء العالم، من 3 ملايين سيارة خلال عام 2020 إلى 6.6 مليون في عام 2021.

ومع ذلك، سيطر عدد قليل من الدول على مبيعات السيارات الكهربائية من حيث نصيب الفرد بدءًا من عام 2020.

وكانت النرويج في مقدمة هذه الدول، وتفوّقت على الدول الأخرى في معدل تبني المركبات الكهربائية للفرد.

وكان من بين قرابة 8 من كل 10 سيارات ركاب جديدة مبيعة في البلاد تعمل بالكهرباء بالكامل.

بينما احتلت الصين المرتبة الـ8 من حيث نصيب الفرد من المركبات الكهربائية خلال عام 2020، مع توقعات بحصد مراكز متقدمة في السنوات المقبلة.

فقد تضاعفت مبيعات السيارات الكهربائية في الصين 3 مرات -تقريبًا- بين عامي 2020 و2021، إلى 3.4 مليون مركبة.

ويرصد الرسم البياني التالي -الذي أعدّته منصة الطاقة المتخصصة- مبيعات السيارات الكهربائية من حيث نصيب الفرد:

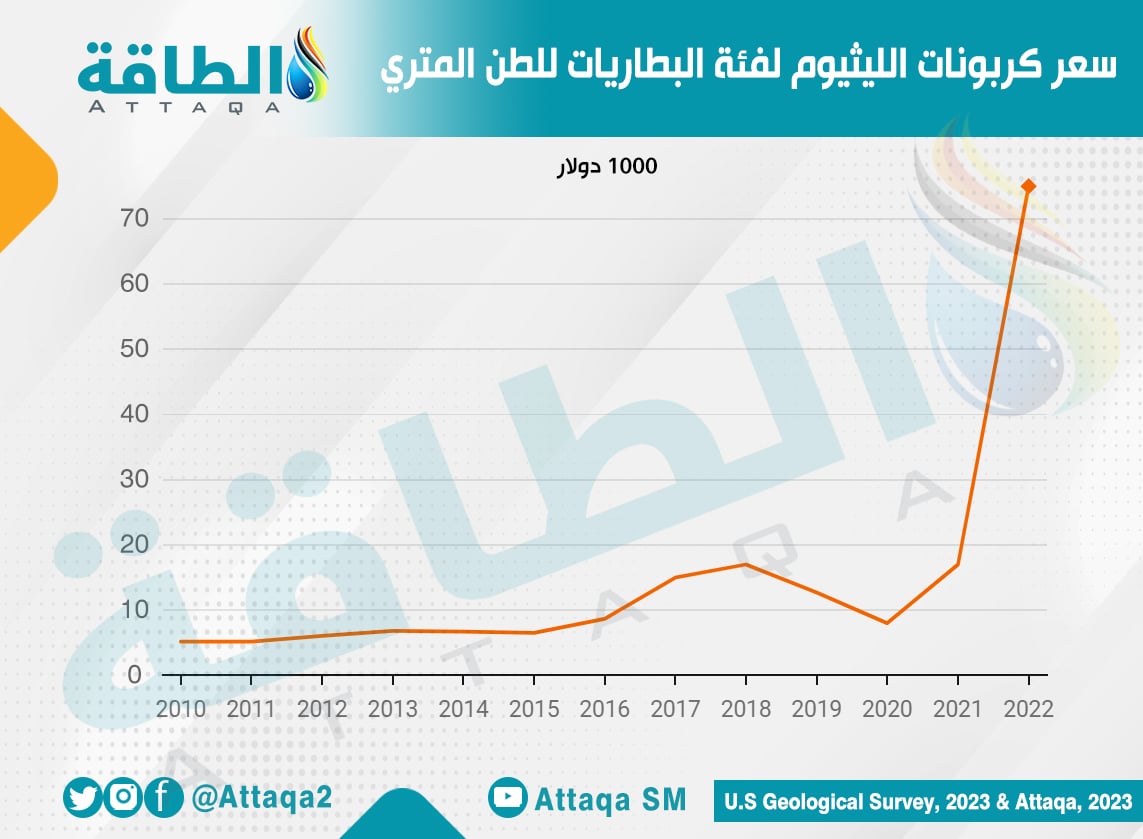

أسعار الليثيوم في 2022

أحدثت بطاريات الليثيوم أيون ثورة في عالم الإلكترونيات، لكن مع تزايد الحصة السوقية للسيارات الكهربائية، زاد الطلب على البطاريات، وأدى ذلك إلى زيادة الطلب على كربونات الليثيوم، وهي المادة المستعملة في صناعة بطاريات الليثيوم أيون، وسرعان ما أسفر ذلك عن ارتفاع أسعار الليثيوم.

وشهدت أسعار الليثيوم طفرة هائلة في عام 2022، ما أضفى نوعًا من القلق حول تأثير ذلك في صناعة السيارات الكهربائية والتخزين.

فعلى مدار العقد الماضي، شهدت أسعار بطاريات الليثيوم أيون انخفاضًا ملحوظًا، لكن الاضطرابات التي شهدتها سلاسل التوريد الناجمة عن جائحة كورونا أضرت بصناعة البطاريات في وقت بلغ فيه الطلب مستويات عالية، ويمكن أن يؤدي ذلك إلى بطء تقدم الصناعة.

ودفع ذلك عملاقة السيارات الأميركية تيسلا إلى دخول عالم التعدين مع استمرار ارتفاع الأسعار.

وغرّد الرئيس التنفيذي للشركة إيلون ماسك، موضحًا أن تيسلا تتحرك لإنتاج الليثوم بهدف تأمين الإمدادات.

ويرصد الرسم البياني التالي -الذي أعدّته منصة الطاقة المتخصصة- أسعار كربونات الليثيوم لفئة البطاريات:

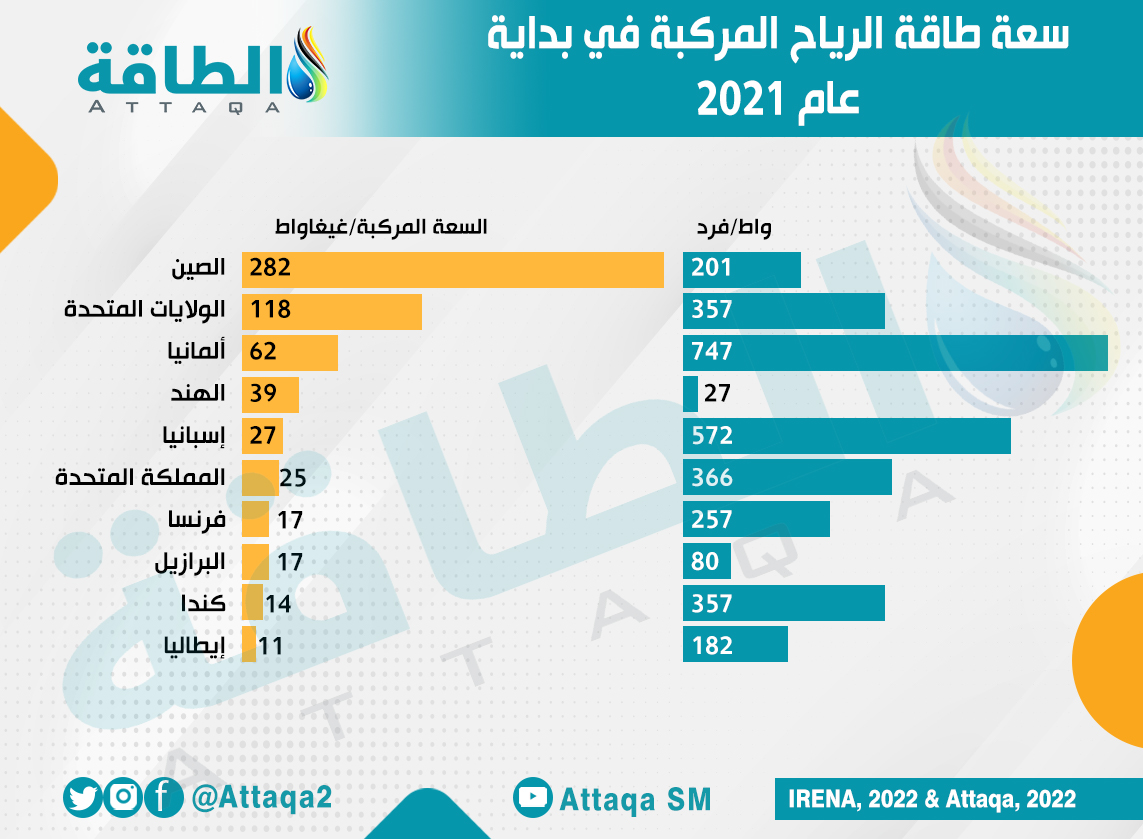

أكبر 10 دول منتجة لطاقة الرياح

على صعيد آخر، شهدت صناعة طاقة الرياح العالمية نموًا هائلًا لأكثر من عقد.

وساعد في ذلك تعزيز سعة تركيب طاقة الرياح من أكبر البلدان المنتجة لطاقة الرياح في العالم.

وشكّلت طاقة الرياح البرية والبحرية مجتمعة قرابة ربع إجمالي التوليد من الطاقة المتجددة في نهاية عام 2020 بنحو 733 غيغاواط من القدرة المركبة، وبذلك تفوّقت على الطاقة الشمسية التي بلغت 714 غيغاواط.

ومع تسارع نمو محطات طاقة الرياح على مستوى العالم، من المتوقع أن تواصل أكبر 10 دول منتجة لطاقة الرياح في العالم -الصين والولايات المتحدة وألمانيا والهند وإسبانيا والمملكة المتحدة وفرنسا والبرازيل وكندا وإيطاليا- هيمنتها على الصناعة في المستقبل.

وتصدّرت الصين والولايات المتحدة العالم من حيث إجمالي طاقة الرياح المركبة في عام 2021، في حين كانت البرازيل الدولة الوحيدة بأميركا اللاتينية الموجودة في القائمة.

ومن حيث نصيب الفرد، تحتل الدول الأوروبية جميع المراكز الأولى، إذ تحتل ألمانيا وإسبانيا الصدارة.

ويرصد الرسم البياني التالي -الذي أعدّته منصة الطاقة المتخصصة- أكبر الدول المنتجة لطاقة الرياح:

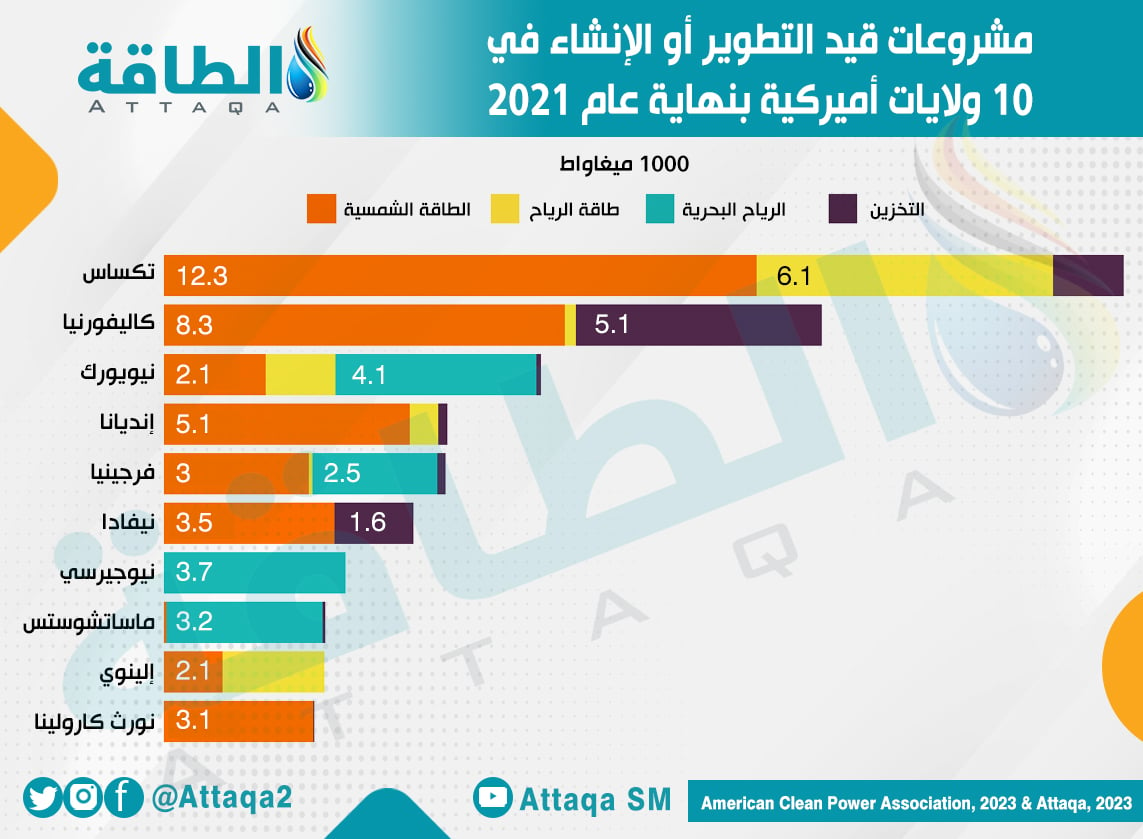

أكثر الولايات المطورة للطاقة المتجددة في أميركا

تمتلك الولايات المتحدة أكثر من 200 غيغاواط من إجمالي المرافق التشغيليه، على نطاق سعة الطاقة النظيفة، ومن المتوقع إضافة 120 غيغاواط أخرى.

ويرجع هذا النمو المخطط له جزئيًا إلى اتفاقيات شراء الكهرباء الجديدة بقدرة 28 غيغاواط الموقعة في عام 2021، إذ يرتكز أكثر من نصف السعة بخط أنابيب الطاقة النظيفة في 10 ولايات فقط.

ورغم أن ولاية تكساس تشتهر بإنتاج النفط الخام، فإنها أصبحت مركزًا للطاقة المتجددة بفضل خططها الطموحة لتطوير مشروعات الطاقة النظيفة.

ومن حيث سعة الطاقة النظيفة المخطط لها، جاءت ولاية تكساس في المقدمة بنسبة 17%، تليها كاليفورنيا بنسبة 11%، ثم نيويورك بنسبة 7%.

ويرصد الرسم البياني التالي -الذي أعدّته منصة الطاقة المتخصصة- الولايات المطورة للطاقة المتجددة في الولايات المتحدة:

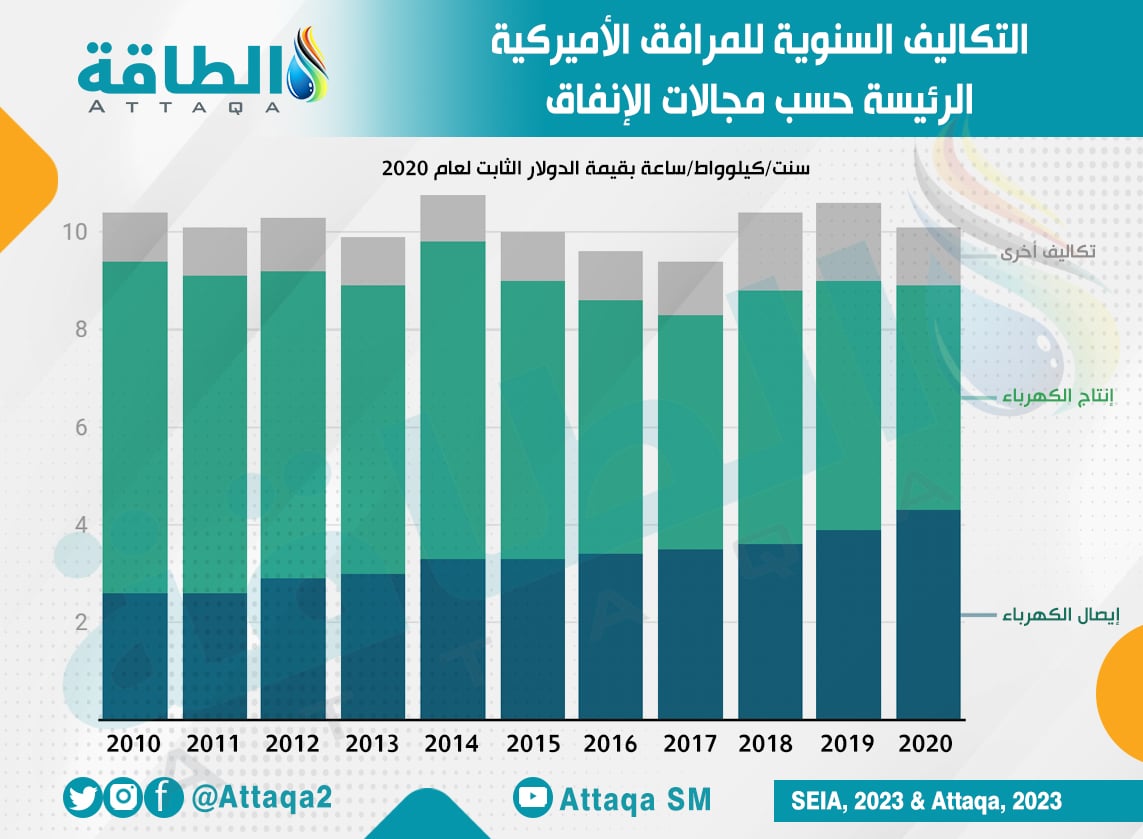

التكاليف السنوية للمرافق الأميركية

رغم انخفاض تكلفة إنتاج الكهرباء بعد دمج الطاقة الشمسية وطاقة الرياح إلى الشبكة، يبدو أن تكلفة إيصال الكهرباء إلى العملاء آخذة في الارتفاع.

وهذا الاتجاه ستكون له آثار كبيرة في المرافق الأميركية وعملائها، وسيشكل سياسة الطاقة في المستقبل.

وعلى مدى العقد الماضي، زادت نفقات المرافق الرئيسة في الولايات المتحدة على إيصال الكهرباء للعملاء، مقارنة بإنتاج الكهرباء.

واستنادًا إلى البيانات التي جمعتها إدارة معلومات الطاقة الأميركية من لجنة تنظيم الطاقة الفيدرالية، يوضح الرسم البياني أدناه مجالات الإنفاق للمرافق الرئيسة في الولايات المتحدة.

ويشمل الإنفاق على إنتاج الكهرباء بناء وتشغيل وتوفير الوقود وصيانة محطات الكهرباء، بالإضافة إلى تكلفة شراء الكهرباء في حالة عدم امتلاك المرافق المولدات أو تواجه صعوبة في توفير ما يكفي لتلبية الطلب من العملاء.

أما الإنفاق على إيصال الكهرباء فيشمل صيانة المعدات القديمة واستبدالها وبناء شبكات نقل وتوزيع جديدة، بالإضافة إلى تركيب تقنيات جديدة.

ويُظهر الرسم البياني انخفاض تكلفة توليد الكهرباء من 6.8 سنتًا/كيلوواط/ساعة خلال عام 2010، إلى 4.6 سنتًا/كيلوواط/ساعة في عام 2020، بحساب الأرقام المعدلة حسب التضخم لعام 2020.

والسبب في ذلك هو انخفاض أسعار الغاز الطبيعي، وزيادة حصة الكهرباء المنتجة من طاقة الرياح والطاقة الشمسية؛ ونظرًا إلى أن مصادر الطاقة المتجددة تمثل غالبية قدرة التوليد الجديدة، فمن المرجح استمرار انخفاض تكاليف الإنتاج خلال العقد المقبل.

في الوقت نفسه، ارتفعت تكاليف البنية التحتية اللازمة لإيصال الكهرباء من 2.6 سنتًا/كيلوواط/ساعة في عام 2010، إلى 4.3 سنتًا/كيلوواط/ساعة في عام 2020.

ووفقًا للدراسات، ستحتاج الولايات المتحدة إلى استثمارات أكبر في الشبكة خلال السنوات المقبلة لاستيعاب النمو الهائل في الطاقة المتجددة، مع تزايد الحاجة إلى إزالة الكربون من قطاع الكهرباء.

وستمرر الزيادة في تكاليف تطوير البنية التحتية في شكل معدلات أكبر للعملاء حتى مع انخفاض تكلفة توليد الكهرباء.

ويرصد الرسم البياني التالي -الذي أعدّته منصة الطاقة المتخصصة- التكاليف السنوية للمرافق الأميركية:

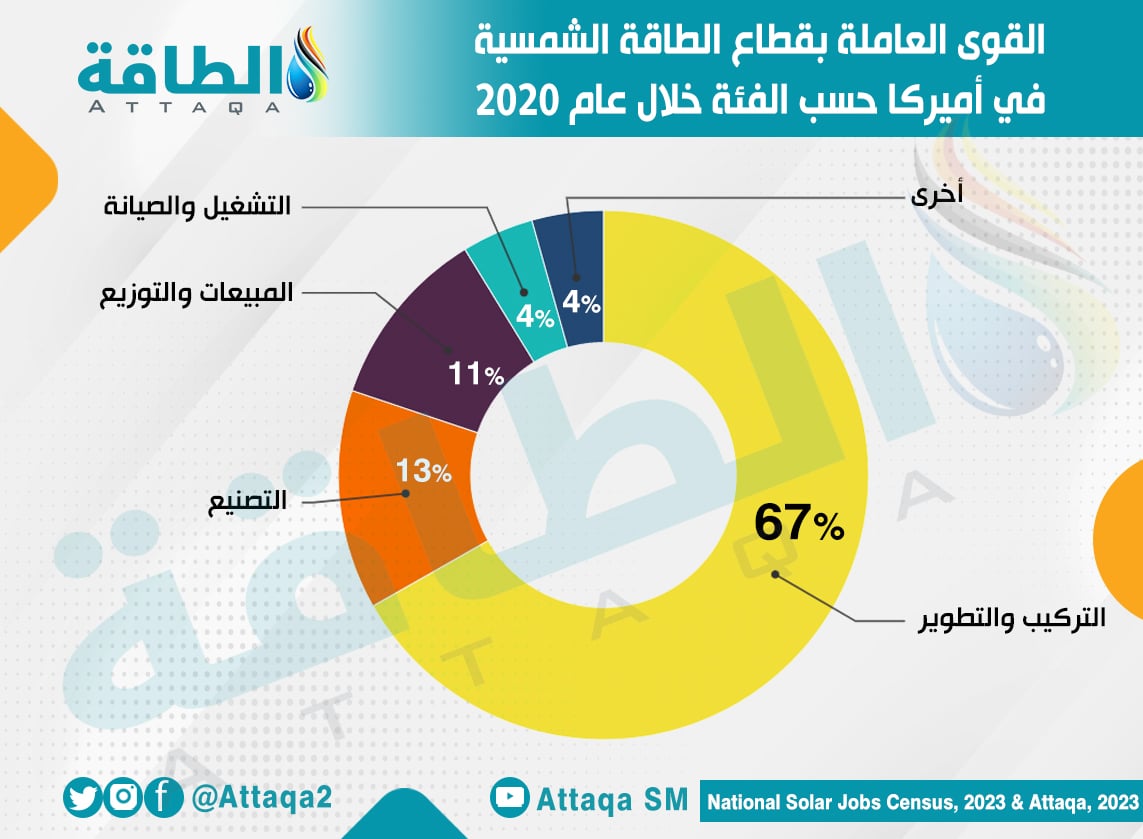

وظائف الطاقة الشمسية في الولايات المتحدة

بات تصنيع وحدات الطاقة الشمسية في الولايات المتحدة محل نقاش، بعدما زعمت شركة "أوكسين سولار" أن الشركات الصينية المصنعة للألواح الشمسية تتحايل على الرسوم، وأقنعت وزارة التجارة الأميركية بتبني قضيتها والنظر في إمكان فرض رسوم جمركية جديدة على مصنعي الألواح بجنوب شرق آسيا، إلا أن هذه الخطوة قد تؤثر في عمليات التوظيف بالقطاع.

وأشار معارضو الرسوم الجديدة على الألواح الشمسية إلى أن أغلب الوظائف الحالية تتضمّن تركيب مشروعات الطاقة الشمسية وتطويرها، وليس تصنيع المعدات.

وبدءًا من عام 2020، شهد قطاع الطاقة الشمسية في الولايات المتحدة توظيف 14% فقط بقطاع التصنيع، وكانت الحصة الأكبر من نصيب العمالة في تركيب الطاقة الشمسية وتطويرها بنسبة 67%.

ورغم تحقيق صناعة الطاقة الشمسية في الولايات المتحدة أرقامًا قياسية من حيث التركيب خلال عامي 2020 و2021، فإن القوى العاملة في القطاع تقلصت في عام 2020 بسبب المشكلات في سلاسل التوريد العالمية الناجمة عن الوباء.

ووظّفت صناعة الطاقة الشمسية في الولايات المتحدة 231 ألفًا و474 عاملًا في عام 2020، بانخفاض بنسبة 6.7% عن عام 2019.

كما تمكنت الصناعة من تحقيق معدلات انتشار قياسية على الرغم من انخفاض العمالة في السنوات الأخيرة، ويرجع ذلك جزئيًا إلى تسارع انتشار الطاقة الشمسية على نطاق المرافق، إذ مثّلت 73% من إجمالي الطاقة الشمسية المثبتة في الولايات المتحدة خلال عام 2020.

ومن شأن الرسوم الجديدة أن تسبب خسائر في الوظائف المتعلقة بتركيب الطاقة الشمسية الموزعة وعلى نطاق المرافق وتطوير المشروعات.

وسيستغرق نمو الوظائف في قطاع تصنيع وحدات الطاقة الشمسية بالولايات المتحدة سنوات.

ويرصد الرسم البياني التالي -الذي أعدّته منصة الطاقة المتخصصة- حجم العمالة في قطاع الطاقة الشمسية بالولايات المتحدة:

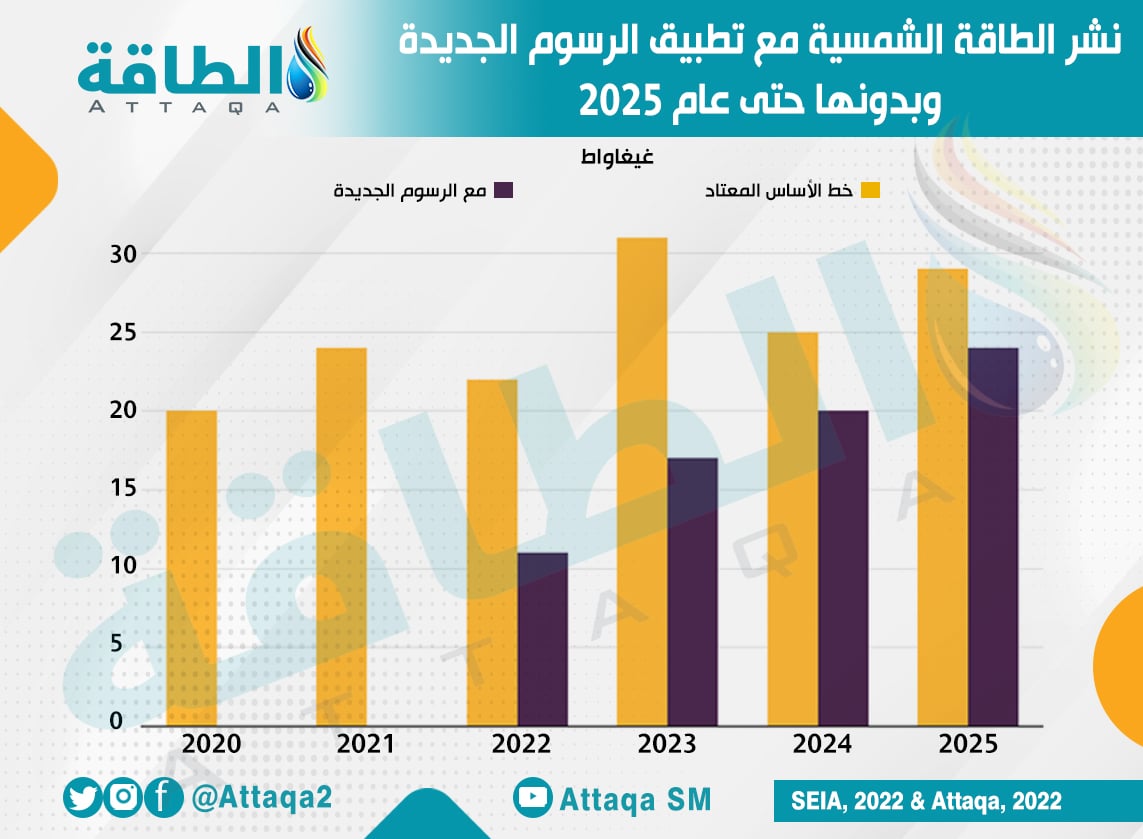

تأثير تطبيق الرسوم الجديدة في مشروعات الطاقة الشمسية

استكمالًا لرصد أهم التطورات في أسواق الطاقة خلال عامي 2021 و2022، باتت هناك مخاوف في الولايات المتحدة من انخفاض تطوير مشروعات الطاقة الشمسية بنسبة 50% أو أكثر في ظل احتمال تطبيق رسوم جديدة.

وحذّر اتحاد صناعات الطاقة الشمسية من أن نشر الطاقة الشمسية في الولايات المتحدة قد ينخفض بشدة في ظل فرض التعرفات الإضافية.

وخلال عام 2022، قدّمت شركة "أوكسين سولار" -وهي شركة صغيرة في كاليفورنيا مصنعة للألواح الشمسية- شكوى تجارية، أدت إلى إجراء تحقيق من قبل وزارة التجارة الأميركية حول ما إذا كان يجب فرض رسوم على معدات الطاقة الشمسية المستوردة من كمبوديا وماليزيا وتايلاند وفيتنام.

وزعمت الشركة أن بعض الشركات الصينية المصنعة لمعدات الطاقة الشمسية تتحايل على الرسوم المفروضة على الصين، ولجأت إلى بعض الدول الآسيوية لتجميع هذه المعدات وشحنها إلى أميركا.

وتمثّل هذه الدول قرابة 80% من واردات الألواح الشمسية في الولايات المتحدة.

وسبق أن أظهرت تقديرات اتحاد صناعات الطاقة الشمسية أن تطبيق هذه الرسوم سيؤدي إلى خفض نشر الطاقة الشمسية في الولايات المتحدة خلال عامي 2022 و2023 إلى النصف -تقريبًا-.

ويرصد الرسم البياني التالي -الذي أعدّته منصة الطاقة المتخصصة- تأثير تطبيق الرسوم الجديدة في مشروعات الطاقة الشمسية:

موضوعات متعلقة..

- حصاد وحدة أبحاث الطاقة لعام 2022.. أسواق الطاقة في 365 يومًا

- 10 توقعات لأسواق الطاقة والمعادن والسيارات الكهربائية في 2023 (تقرير)

- آثار الغزو الروسي لأوكرانيا في أسواق الطاقة العالمية - مقال

اقرأ أيضًا..

- ابتكار مصري لإنتاج الكهرباء من مياه الصرف الصحي

- توقعات أسعار النفط في 2023 وأعلى مستوى قد يصل إليه البرميل.. 10 خبراء يتحدثون

- الحياد الكربوني.. 6 إنجازات مناخية في 2022 رغم أزمة الطاقة وانتكاسة الفحم