لماذا لا يستطيع قطاع النفط الأميركي الرد على تخفيضات أوبك+؟ (تقرير)

وحدة أبحاث الطاقة - رجب عز الدين

- شركات النفط الأميركية المستقلة تتخلّى عن معايير العقد الماضي

- التركيز على المساهمين وتوزيعات الأرباح أهم المعايير الجديدة

- إستراتيجيات الشركات الحالية لا تقوى على مقاومة تخفيضات أوبك+

- السنوات المقبلة ستختبر التغير في عقلية الشركات الأميركية

- دور المنتج المتأرجح للولايات المتحدة في أسواق النفط على وشك التآكل

تتزايد الرهانات على قطاع النفط الأميركي لإحداث التوازن في الأسواق العالمية مع كل مرة يُخفّض فيها تحالف أوبك+ الإنتاج، بيد أن أغلب هذه الرهانات ما زالت عاجزة عن تفسير ضعف قدرة الولايات المتحدة على الردّ، إلّا في حدود ضيقة.

وغالبًا ما تتعرض منظمة أوبك لانتقادات سياسية من الولايات المتحدة مع كل مرة تقرر فيها الدول الأعضاء خفض الإنتاج، مع تعهدات بالردّ على الخفض، لكن التأثيرات غالبًا ما تكون أضعف من المتوقع، وهو ما لاحظه خبراء التحليل لدى شركة أبحاث الطاقة "وود ماكنزي".

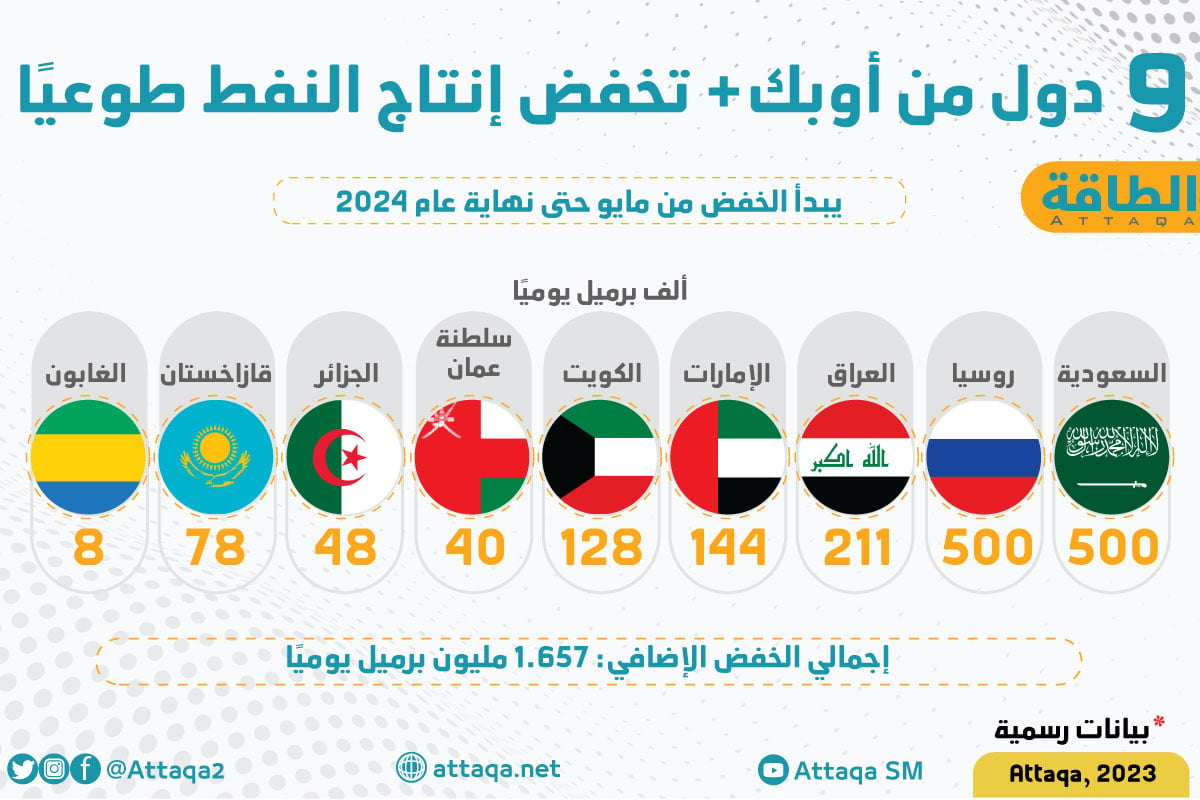

وزادت الرهانات على قطاع النفط الأميركي للردّ على قرار تحالف أوبك+ الأخير (4 يونيو/حزيران 2023) بتمديد تخفيضات إنتاج النفط الحالية البالغة مليوني برميل يوميًا حتى نهاية عام 2024، فضلًا عن تمديد الخفض الطوعي من جانب 9 دول في التحالف -بقيادة السعودية- للتاريخ نفسه، إلى جانب إعلان السعودية وحدها خفضًا إضافيًا بمقدار مليون برميل يوميًا خلال شهر يوليو/تموز 2023، قد يمتد لشهر آخر، وفق ما ذكرته مصادر خاصة إلى منصة الطاقة المتخصصة.

ويترقب بعضهم ماذا سيكون ردّ المنتجين الأميركيين على هذا الخفض، إلّا أن قراءة الوضع الإستراتيجي الحالي لمعظم الصناعة لا يوحي بأن تأثير قطاع النفط الأميركي سيكون كبيرًا لأسباب متصلة بسلوك شركات النفط والغاز المستقلة في أميركا، وفقًا لكبير المحللين في وود ماكنزي إيد كروكس.

وتتحكم معايير الانضباط الرأسمالي في سلوك أغلب الشركات المستقلة بقطاع الاستكشاف والإنتاج الأميركي، ما قد يُفقد الولايات المتحدة قدرتها على تأدية دور المنتج المرجّح في الأسواق العالمية، وفقًا لما رصدته وحدة أبحاث الطاقة.

أميركا منتج مُرجّح منذ 2010

المنتج المرجّح أو المُوازن للسوق، يطلق على الدولة المالكة لاحتياطيات كبيرة من سلعة ما تستطيع ضخّها في الأسواق لمواجهة اختلالات العرض أو الطلب، ما يُحدث استقرارًا في الأسعار.

وتشير الأدلة المستقرأة من إستراتيجيات الشركات الأميركية وقرارات تخصيص رأس المال، خلال السنوات الـ3 الماضية، إلى أن صناعة الاستكشاف والإنتاج في أميركا الشمالية قد وصلت إلى مرحلة النضج، ما يرجّح تداعيات بالغة الخطورة على أسواق النفط العالمية، وفقًا لتقديرات كبير المحللين في وود ماكنزي إيد كروكس.

واعتادت أسواق النفط العالمية إلى النظر للولايات المتحدة بوصفها منتجًا مرجّحًا جديدًا للنفط منذ عام 2010، بسبب مرونة الاستجابة السريعة لتغيرات الأسعار مع زيادة المعروض العالمي أو نقصه.

على العكس من ذلك، تركّز شركات الاستكشاف والإنتاج في أميركا الشمالية في الوقت الحالي على تحقيق الاستقرار بصورة رئيسة، عبر تجنّب الاستجابات السريعة لتغيرات الأسعار والالتزام بخطط قوية طويلة الأجل ذات قدرة أكبر على الصمود في وجه تقلبات أسعار السلع الأساسية.

ومن المتوقع أن تؤدي طريقة التفكير الاستثماري الحالي للشركات العاملة في قطاع النفط الأميركي إلى تآكل نموذج الولايات المتحدة بصفتها منتجًا مرجّحًا للنفط ليكون من الماضي.

تخفيضات أوبك+ مقياس لتغير سلوك الشركات

تعدّ تخفيضات تحالف أوبك+ الأخيرة مؤشرًا على تغير السلوك الاستثماري الحالي في قطاع النفط الأميركي بصورة ضخمة، إذا قورنت بسلوكه خلال العقد الأول من القرن الـ21.

فكان المتوقع -وفقًا للسلوك السابق- أن تستجيب شركات الاستكشاف والإنتاج، ليس فقط للتغيرات الفعلية للعرض والطلب على النفط، بل حتى للتغيرات المتوقعة التي أشارت إليها أوبك مستقبلًا، وذلك عبر تكثيف أنشطة الحفر وإكمال آبار محفورة صعودًا وهبوطًا، لكن لم يحدث أيّ جديد حتى الآن.

ويوضح الرسم التالي -من إعداد وحدة أبحاث الطاقة- خريطة الخفض الطوعي لإنتاج النفط من جانب 9 دول من أوبك+:

تتوقع وود ماكنزي نمو إنتاج النفط في الولايات الـ48 المتجاورة بمعدل 700 ألف برميل يوميًا في عام 2023، مقارنة بعام 2022، مع توقعات بأن يظل النمو في عامي 2024 و2025 مشابهًا، أو في الحدود نفسها.

وليس هذا ركودًا كما يظن بعضهم، بل هو نمو، ولكنه مختلف عمّا شهدته أسواق النفط الأميركية والعالمية عام 2018، فالشركات ما زالت تنمو، لكن بطريقة مستدامة يمكن التنبؤ بها ماليًا، وفقًا لمحلل ودد ماكنزي راين دومان.

وارتفع إنتاج النفط في الولايات الـ48 المتجاورة بمعدل 1.5 مليون برميل يوميًا في عام 2018، ثم تَلته زيادة قدرها 1.2 مليون برميل يوميًا في عام 2019، لكن الصناعة لم تعد إلى هذه المستويات منذ ذلك الحين، مبتعدة عن عقلية "زيادة الإنتاج مهما كان الثمن" السائدة في المرحلة الأولى من ثورة النفط الصخري.

شركات النفط المستقلة تفكر في المساهمين

تعتمد شركات النفط والغاز المستقلة بقيادة أكبر المنتجين، مثل كونوكو فيليبس وديفون إنرجي، أطرًا رأسمالية شديدة الانضباط تهدف إلى تحقيق الاستقرار خلال مدد الصعود والهبوط في دورات السلع، وهو نهج إستراتيجي أقرب لنهج شركات النفط والغاز الكبرى منه إلى شركات ناشئة سريعة النمو.

ولا تستند حالة الاستثمار في شركات الاستكشاف والإنتاج العاملة بقطاع النفط الأميركي إلى توقعات النمو ذات الأهمية البالغة في السنوات الأولي من طفرة النفط الصخري، بل تركّز على كيفية إعادة الأموال إلى المساهمين عبر توزيعات الأرباح المنتظمة أو المتغيرة وإعادة شراء الأسهم.

لهذا السبب، يعتمد أغلب شركات قطاع النفط الأميركي خططًا إستراتيجية تستهدف تحقيق نمو بطيء بمعدل إنتاج شبه ثابت، مع توزيعات نقدية أعلى عندما تكون أسعار السلع مرتفعة، وجانب سلبي محدود في حالة انخفاض الأسعار.

وأدى ارتفاع أسعار النفط والغاز، خلال العام الماضي، إلى تسجيل شركات النفط والغاز الأميركية المستقلة رقمًا قياسيًا جديدًا في التدفقات النقدية التشغيلية عند 157 مليار دولار، بزيادة 75% على عام 2021.

تدفقات إعادة الاستثمار لم تتجاوز 36%

توقّع بعضهم أن تؤدي هذه الطفرة النقدية القياسية إلى زيادة مخصصات الاستثمار في مشروعات التنقيب والإنتاج، لكن ذلك لم يحدث، بل استغلت الشركات ما يقرب من نصف هذا النقد في توزيعات الأرباح على المساهمين وإعادة شراء الأسهم وسداد الديون.

بينما بلغت نسبة التدفقات النقدية التشغيلية المعاد استثمارها في الإنفاق الرأسمالي على أنشطة التنقيب والإنتاج 36% فقط، وفقًا لتقديرات شركة أبحاث وود ماكنزي.

وتشير هذه الحقائق إلى أن أغلب الشركات المستقلة العاملة في قطاع النفط الأميركي لا تفكر في منصات الحفر الجديدة عندما تنتعش إيراداتها و أرباحها، بقدر ما تفكر في إرضاء المساهمين.

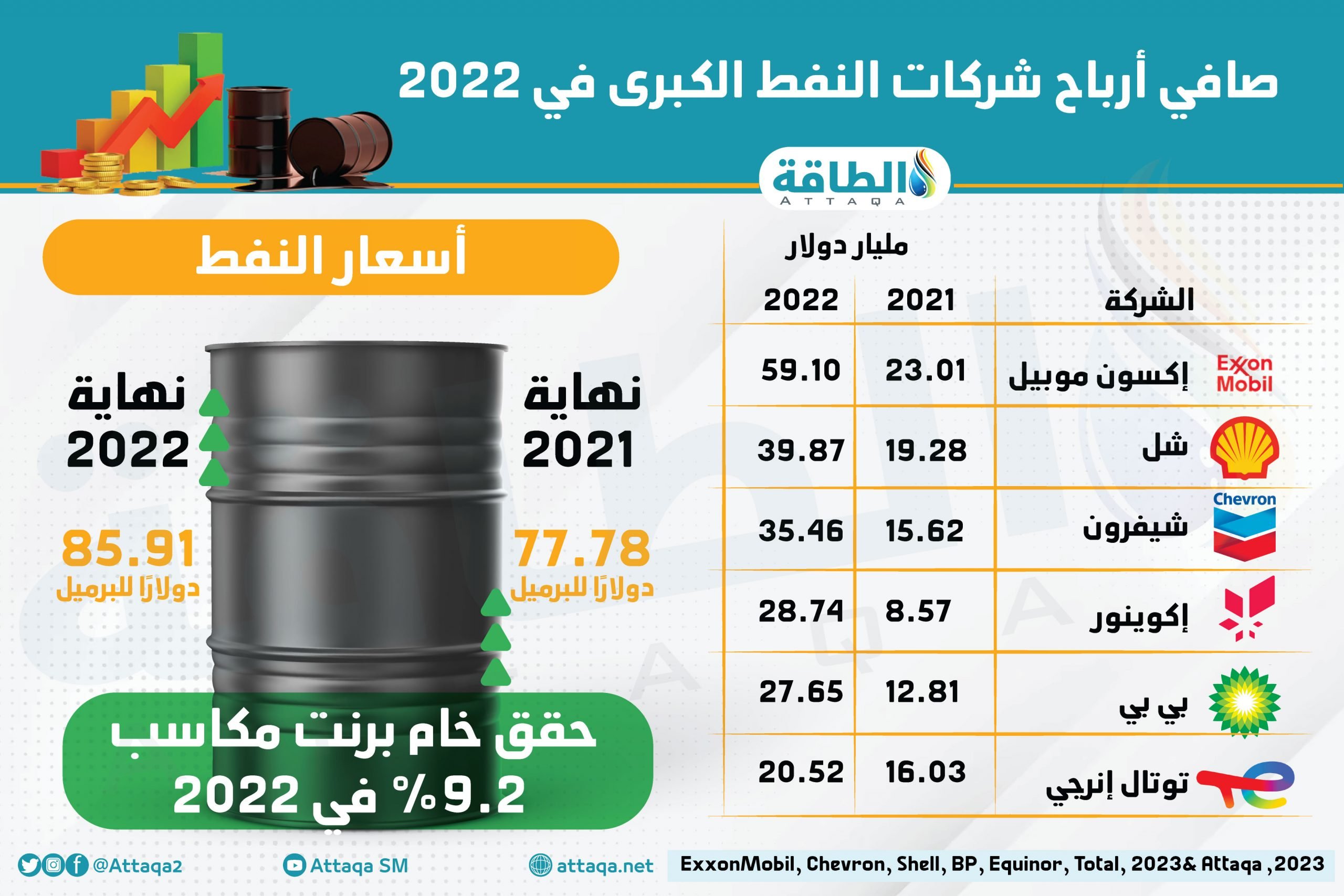

يوضح الرسم التالي، من إعداد وحدة أبحاث الطاقة، خريطة صافي أرباح شركات النفط الكبرى عام 2022:

وشهد الربع الأول من عام 2023 ارتفاعًا في معدل إعادة الاستثمار ليصل إلى 60%، لكن هذا المستوى ما يزال منخفضًا جدًا بالمقارنة مع معايير العقد الأول من القرن الـ21، عندما كانت صناعة النفط في الولايات المتحدة تعمل بانتظام بمعدلات إعادة استثمار تزيد على 100%، مع إنفاق رأسمالي أكبر من التدفقات النقدية التشغيلية.

وتدلّ بعض المؤشرات الكلية في الولايات المتحدة على تفضيل المستثمرين لهذا النهج من الانضباط الرأسمالي الجديد الذي يضع المساهمين في قلب دائرة الاهتمام الاستثماري، بغضّ النظر عن توقعات النمو والمعايير السائدة خلال العقد الماضي.

فلم يشهد مؤشر "إس آند بي" لأسهم شركات استكشاف وإنتاج النفط والغاز تغيرًا في حركته على نطاق واسع خلال الـ12 شهرًا الماضية، في حين انخفض خام غرب تكساس الوسيط بنسبة 33% خلال المدة نفسها، كما انخفض سعر الغاز في هنري هوب بنسبة 60%.

تغيرات مؤقتة أم دائمة

رغم التوجه الاستثماري الجديد في سلوك شركات الاستكشاف والإنتاج بقطاع النفط الأميركي، فإن المستثمرين سيظلون بحاجة إلى التأكد الدوري من أن هذا التوجه مستدام، وليس مؤقتًا.

كما ستحتاج الشركات إلى عدّة سنوات لإقناع المستثمرين بأنها قد تغيرت، وتخلّت عن نمط التفكير الاستثماري السائد إبان طفرة النفط الصخري منذ عام 2010.

إلى جانب هذا وذاك، سيحتاج باقي العالم إلى تقبّل فكرة انتهاء دور صناعة النفط الأميركية كونها منتجًا مرجّحًا للعالم، يمكنها المساعدة في ضبط الأسواق واستقرار الأسعار، وفقًا لكبير المحللين في وود ماكنزي راين دومان.

موضوعات متعلقة..

- تقرير يكشف ملامح إنتاج النفط الأميركي في سيناريوهات مختلفة

- انخفاض احتياطيات النفط والغاز المؤكدة لدى الشركات العامة خلال 2022 (تقرير)

- شركات النفط والغاز الأميركية في مواجهة اللوائح البيئية المتشددة.. ولاية كولورادو نموذجًا (تقرير)

- الحرب تعوض شركات النفط والغاز الأميركية العملاقة عن عام الوباء (تقرير)

اقرأ أيضًا...

- اكتشافات الغاز المصري تتلقى صدمة على يد إيني الإيطالية

- الديزل الروسي يواصل التدفق إلى المغرب وتركيا.. ومفاجأة سعودية

- أكبر شركات الصلب الآسيوية تخطط لإزالة الكربون.. ما دور الهيدروجين؟