5 محاور تُشكل أسواق الطاقة والمعادن حول العالم في 2023

وحدة أبحاث الطاقة - أحمد شوقي

- توقعات بتراجع أسعار الغاز الطبيعي في أوروبا خلال 2023.

- بدء تنفيذ مشروعات الهيدروجين واحتجاز الكربون هذا العام.

- أسعار المعادن قد ترتفع مع تعافي الاقتصاد العالمي.

- توقعات بزيادة استثمارات الطاقة العالمية والمعادن في 2023.

- تعافي الطلب على النفط يدعم ارتفاع الأسعار في العام الجاري.

يترقّب العالم اتجاهات أسواق الطاقة، خلال العام الجاري (2023)، بعد التقلبات الحادة التي شهدها العام الماضي (2022)، مع تداعيات الغزو الروسي لأوكرانيا.

ويظل عدم اليقين بشأن نمو الاقتصاد العالمي ونقص إمدادات النفط والغاز من جانب روسيا، أبرز التحديات أمام أسواق الطاقة هذا العام، وفق ما رصدته وحدة أبحاث الطاقة.

وسط هذا، تحدد شركة أبحاث الطاقة وود ماكنزي 5 موضوعات رئيسة من المرجح أن تُشكّل اتجاهات الطاقة والمصادر منخفضة الكربون والمعادن، مع رصد الفرص والتحديات.

وللاطلاع على حصاد وحدة أبحاث الطاقة لعام 2022 بشأن أسواق الطاقة والسيارات الكهربائية والهيدروجين وغيرها، إلى جانب توقعات عام 2023، يُرجَى الضغط هنا.

نهاية أزمة الطاقة ليست وشيكة

ما زالت الحرب الروسية الأوكرانية تضع ضغوطًا على أسواق الطاقة حول العالم، خاصة الغاز والكهرباء في أوروبا، التي تكافح لإيجاد بدائل سريعة ومستدامة لتعويض نقص الإمدادات الروسية.

وترى وود ماكنزي أن أسوأ ما في أزمة الطاقة الأوروبية قد انتهى؛ إذ تتوقع انخفاض أسعار الغاز هذا العام -وإن كانت ستظل مرتفعة عدة مرات عن المتوسطات التاريخية- بفضل الطقس الدافئ، وانخفاض الطلب بنسبة 13% بين شهري يوليو/تموز وديسمبر/كانون الأول 2022.

وبدأ المطورون في اتخاذ قرارات الاستثمار النهائي بشأن عدة مشروعات للغاز الطبيعي المسال، لكن تعزيز أمن الطاقة يستغرق وقتًا؛ لأنه من غير المتوقع أن تضخ هذه المنشآت إمدادات إضافية إلى السوق قبل حلول عام 2025؛ ما يعني استمرار الضغوط التصاعدية على أسعار الغاز.

وبالنسبة إلى أسواق الكهرباء؛ فقد أدّى توافر الطاقة الكهرومائية وانخفاض أسعار الغاز في أواخر عام 2022 إلى هبوط أسعار الكهرباء.

ورغم إضافة المزيد من قدرات طاقة الرياح والطاقة الشمسية؛ فإن استمرار ضعف أداء المحطات النووية الفرنسية، يعني أن أوروبا ستعتمد على الغاز والفحم لتلبية احتياجات الكهرباء، حتى مع أسعارهما المرتفعة.

وترى وود ماكنزي أن هناك 3 عوامل قد تهدد أسواق الطاقة في أوروبا خلال 2023؛ أولًا تعافي الاقتصاد الصيني قد يسحب إمدادات الغاز المسال بعيدًا عن أوروبا في الشتاء المقبل.

وثانيًا أن يتسبب التدخل الحكومي المفرط في أسواق الغاز والكهرباء في حدوث مشكلات أكثر مما يحلها، أما ثالثًا؛ فهو تفاقم الحرب في أوروبا؛ ما يهدد بتعطيل إمدادات الغاز غير الروسي بالمنطقة.

بدء تنفيذ مشروعات تقنيات الطاقة منخفضة الكربون

من المتوقع أن يشهد العام الجاري بدء تنفيذ مشروعات الطاقة منخفضة الكربون؛ بما في ذلك الهيدروجين واحتجاز الكربون وتخزينه.

ومن المقرر أن يحصل 170 مشروعًا للهيدروجين واحتجاز الكربون وتخزينه على قرار الاستثمار النهائي في 2023، مقابل 30 مشروعًا العام الماضي، الذي شهد ارتفاع عدد المشروعات بنحو 25%.

ويرصد الإنفوغرافيك التالي مشروعات احتجاز الكربون وتخزينه في العالم بنهاية سبتمبر/أيلول 2022:

وتقدم السياسات الحكومية، التي اتخذتها الحكومات في العام الماضي، المزيد من الدعم، وتعزز الاستثمارات في أسواق الطاقة منخفضة الكربون، وهو ما يهدف إليه قانون خفض التضخم الأميركي وخطط دعم الطاقة المتجددة في دول الاتحاد الأوروبي والمملكة المتحدة.

وبالنسبة إلى المخاطر؛ فإن آلية العقود مقابل الفروقات، التي تركز عليها السياسات في أوروبا والمملكة المتحدة، قد أثبتت نجاحها في تقليل المخاطر، لكن دعم نشر الطاقة المتجددة لم يفعل الكثير للمشروعات الحالية بسبب ارتفاع تكاليف الهيدروجين واحتجاز الكربون وتخزينه.

وبصفة عامة؛ فإن "العقد مقابل الفرق" هو عقد بين المشتري والبائع يقضي بتحمل المشتري الفرق بين السعر الحالي لأصل معين وسعره عند تسوية العقد، وتستخدم هذه الآلية من قِبل الحكومات لدعم توليد الكهرباء منخفضة الكربون عبر دفع سعر ثابت للمطورين؛ ما يخفض التكلفة الأولية للمشروعات ويحمي المستهلكين -أيضًا- من أسعار الكهرباء المتقلبة.

كما يمكن أن يؤدي إطلاق آلية تعديل حدود الكربون في الاتحاد الأوروبي خلال أكتوبر/تشرين الأول 2023 -دون قصد- إلى سعي الشركات العاملة خارج الاتحاد الأوروبي إلى البيع في أسواق بديلة؛ ما قد يترك الاتحاد الأوروبي في مأزق، وفقًا للتقرير.

الدورة الفائقة لأسعار المعادن

تتوقع وود ماكنزي أن تزداد الأمور سوءًا بالنسبة إلى الاقتصاد العالمي قبل أن تتحسن، مع اختلاف واضح بين المناطق؛ حيث سيكون التباطؤ أقل حدة في جزء كبير من منطقة آسيا والمحيط الهادئ، في حين يتوقع نمو الاقتصاد الأميركي بينما تنزلق أوروبا في الركود خلال 2023.

ويتجه الاحتياطي الفيدرالي إلى خفض معدلات الفائدة بحلول آواخر العام الجاري، حال تباطؤ التضخم بصورة ملحوظة، وقد يكون هذا نقطة تحول في التعافي الاقتصادي العالمي.

لذلك؛ من المرجّح نمو الناتج المحلي الإجمالي العالمي بنسبة 2.1% في عام 2023، انخفاضًا من 2.9% في عام 2022، قبل أن يعاود النمو الملحوظ بنسبة 3.3% خلال العام المقبل (2024).

ومن شأن ذلك، أن يؤدي إلى بدء الدورة الفائقة لأسعار المعادن -والتي تعني تغييرًا هيكليًا يؤدي إلى ارتفاع الأسعار فوق معدلاتها الطبيعية لمدة طويلة- هذا العام، بعدما انخفضت بنسبة تتراوح بين 25% و30% العام الماضي.

وما يدعم أسعار المعادن -أيضًا- ارتفاع الطلب على العناصر المهمة للتحول الطاقة؛ بما في ذلك النحاس والألومنيوم والنيكل والليثيوم والكوبالت.

وعلى صعيد المخاطر؛ فإن استمرار تسارع التضخم قد يجبر البنوك المركزية على إبقاء معدلات الفائدة مرتفعة لمدّة أطول؛ ما يؤخر الانتعاش الاقتصادي ومن ثم كبح الطلب على المعادن.

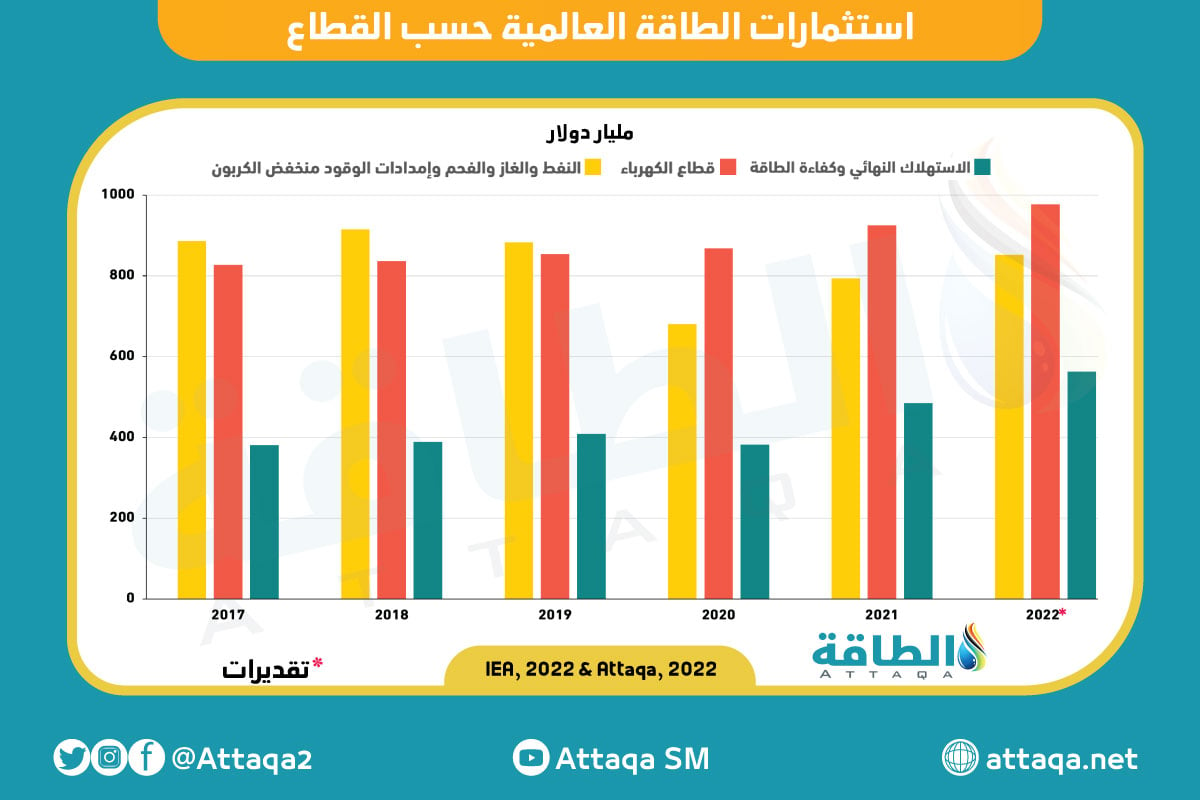

ارتفاع الاستثمار العالمي في الطاقة والمعادن

من المرجّح زيادة الإنفاق الإجمالي على إمدادات أسواق الطاقة -النفط والغاز والكهرباء والطاقة المتجددة- والمعادن والتعدين بنسبة 5% ليصل إلى 1.1 تريليون دولار عام 2023، حسب التقرير الذي تابعت تفاصيله وحدة أبحاث الطاقة.

ويوضح الرسم التالي استثمارات الطاقة العالمية حسب القطاع، وفق وكالة الطاقة الدولية:

ويُتوقع استمرار زيادة استثمارات النفط والغاز في التعافي لتشهد زيادة 10% هذا العام، وتصل إلى 470 مليار دولار، ومع ذلك؛ فإن نصف الزيادة تقريبًا مرتبطة بالتضخم، مع اضطرابات سلاسل التوريد في جميع أسواق الطاقة.

بينما يستقر الإنفاق على الكهرباء ومصادر الطاقة المتجددة عند 500 مليار دولار تقريبًا هذا العام، وهو ما يعادل الرقم القياسي لعام 2022، ليظل أكثر القطاعات التي تحتضن الاستثمارات في أسواق الطاقة.

ويشكل قطاع الطاقة المتجددة 70% من إجمالي الاستثمارات، رغم عدم زيادة الإنفاق لهذا العام، بعد عقد من النمو القوي، بسبب ارتفاع التكلفة عبر سلسلة التوريد.

وفي المقابل، من المتوقع ارتفاع الاستثمار في المعادن والتعدين بنسبة 7% ليصل إلى نحو 140 مليار دولار، خلال العام الجاري، بارتفاع هامشي عن أقل مستوياته في عدّة سنوات.

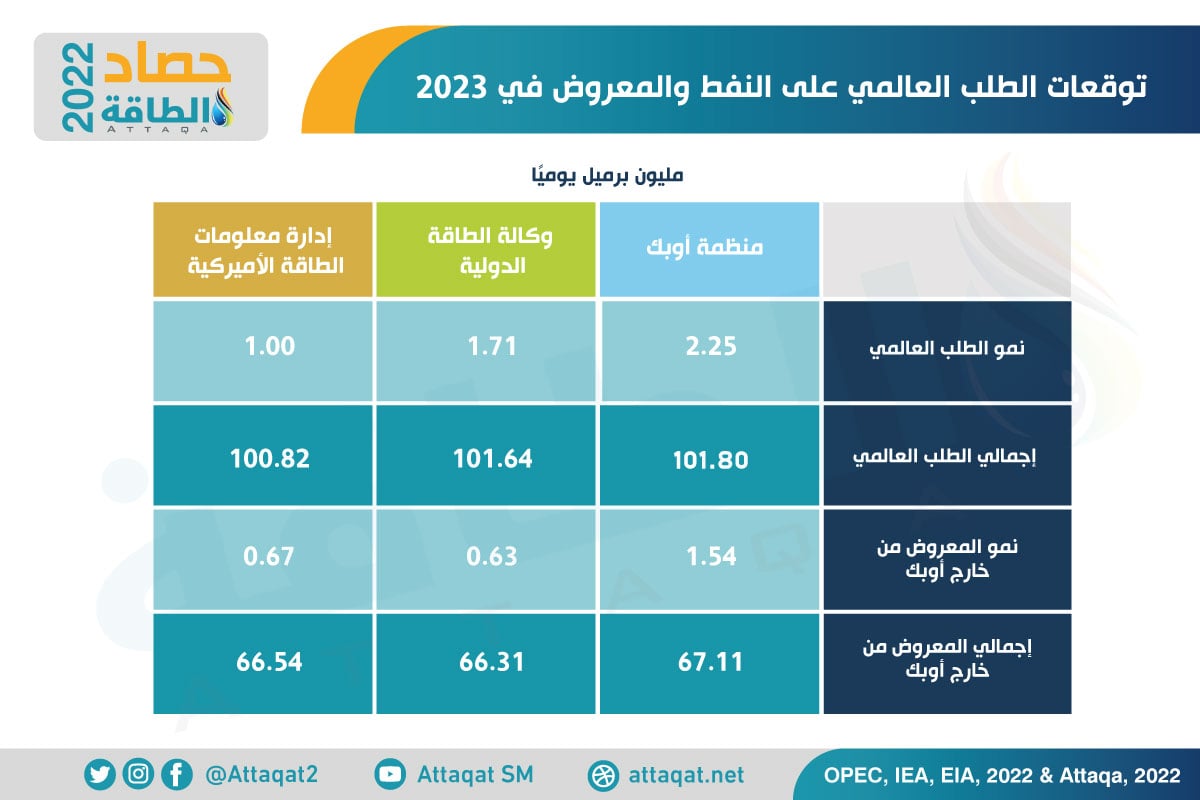

تعافي الطلب يدعم ارتفاع أسعار النفط

مع تباطؤ النمو الاقتصادي في بعض أجزاء العالم؛ فإن أسعار النفط قد تكون متقلبة، خلال الأشهر الأولى من 2023، ومع ذلك؛ فقد أثبت العام الماضي أن النفط سيكون عنصرًا أساسيًا في مزيج الطاقة لعدّة سنوات.

ويُعَد تعافي الاقتصاد الصيني عاملًا رئيسًا لدفع الطلب العالمي على النفط للزيادة بمقدار 2.3 مليون برميل يوميًا هذا العام على أساس سنوي؛ ما يمثل زيادة 8% فيما يُعَد رابع أكبر ارتفاع سنوي هذا القرن.

ومن المتوقع أن يصل الطلب على النفط إلى مستوى قياسي عند 102.6 مليون برميل يوميًا، خلال الربع الرابع من 2023؛ ما يمثل زيادة 3 ملايين برميل يوميًا على أساس سنوي.

ويرصد الجدول التالي توقعات الطلب على النفط والمعروض في العام الجاري، وفق 3 مؤسسات كبرى:

ويتواصل نمو المعروض من خارج أوبك (الولايات المتحدة وكندا والبرازيل وغايانا) في عام 2023، بصورة كبيرة مع ارتفاع الطلب؛ ما يدفع أسعار النفط فوق 90 دولارًا، خاصة مع قرار تحالف أوبك+ خفض إنتاج النفط مليوني برميل يوميًا بدءًا من نوفمبر/تشرين الثاني 2022 حتى ديسمبر/كانون الأول 2023.

وبالنسبة إلى المخاطر على التوقعات؛ فإن الحرب الروسية الأوكرانية تمثل تحديًا لأسواق الطاقة كافة، وليس النفط فقط.

وبصفة خاصة؛ فإن الحظر الأوروبي للمنتجات النفطية الروسية بدءًا من 5 فبراير/شباط 2023، يمثل خطرًا على إمدادات المشتقات النفطية عالميًا.

موضوعات متعلقة..

- حصاد وحدة أبحاث الطاقة لعام 2022.. أسواق الطاقة في 365 يومًا

- أسواق الطاقة في 2022.. رحلة صعود النفط والفحم و"النووي" مجددًا (صوت)

- أهم التطورات بأسواق الطاقة خلال عامين في 10 رسوم بيانية

اقرأ أيضًا..

- حجم تدفقات الغاز إلى أوروبا عبر خطوط الأنابيب بالأرقام.. وخبير أوابك: الجزائر ثانيًا

- تحلية المياه بالطاقة الشمسية باستخدام الضباب.. تقنية مصرية جديدة