تعديلات ضرائب النفط والغاز.. سلاح روسيا لترويض عجز الموازنة (مقال)

فيلينا تشاكاروفا – ترجمة: محمد عبد السند

- روسيا تعوّل على تعديلات ضريبة النفط والغاز لترويض عجز الموازنة

- تستهدف التعديلات الضريبية تعظيم إيرادات الدولة عبر خفض هوامش أرباح إنتاج النفط

- التحول إلى نظام ضريبة الدخل الإضافي هو نوع من التحفيز المالي

- أظهرت الإيرادات المتحققة خارج قطاع النفط والغاز الروسي توجهًا إيجابيًا

- صعد متوسط سعر خام الأورال إلى 64.37 للبرميل في يوليو/تموز (2203)

على مدار العقد الماضي كان قطاع النفط والغاز الروسي مُنكشفًا على أسعار الضرائب المرتفعة، والتي تُسهم -حاليًا- بما نسبته 40.7% من إجمالي عائداتها للدولة.

ومع الارتفاعات الضريبية الوشيكة، تصبح تلك النسبة مهيّأة للزيادة إلى قرابة نصف عائداتها بحلول عام 2023.

ومع ذلك، من المهم تسليط الضوء على التعديلات الضريبية المقرر إدخالها خلال المدة من عام 2023 إلى 2025.

وهذه التغييرات مستقلة عن المناورات الضريبية الحالية، ولن تؤثّر -قط- في حسابات الرسوم الجمركية.

وتستهدف تلك التغييرات -أساسًا- تعظيم إيرادات الدولة الروسية عبر خفض هوامش أرباح إنتاج النفط.

وقد فرضت العقوبات الدولية ضد موسكو قيودًا خانقة على أسعار النفط، وقوّضت إمكانات روسيا الهائلة في تلك الصناعة الحيوية.

فقد أسهمت تلك القيود، من بينها "سقف أسعار النفط" المفروض من قبل البلدان الغربية، في تآكل عائدات صادرات النفط الروسي، وهو ما دفع مستويات الإنتاج إلى الهبوط.

ومع استمرار تقلبات أسعار النفط العالمية، تبقى هناك مخاطر بشأن إمكان هبوط الأسعار إلى مستويات دون "سقف أسعار النفط" للبرميل.

وربما يقود هذا الهبوط في أسعار النفط، تزامنًا مع تصاعد الالتزامات الضريبية، إلى أزمة عميقة في القطاع.

ولعل القرار الذي اتخذه مجلس الدوما -مجلس النواب في البرلمان- الروسي لضبط أسعار خام الأورال المخفضة، أمام مزيج خام برنت القياسي العالمي، له آثار عدّة، اقتصاديًا وإستراتيجيًا.

وفيما يلي تحليل تفصيلي للنقاط الرئاسية:

1-آلية التخميد وتخفيض سعر الأورال أمام برنت

الأورال هو درجة من النفط الخام الروسي الذي يُتَداوَل تقليديًا بأسعار مخفضة، قياسًا بمزيج خام برنت.

ويمثّل هذا السعر المخفض فرق الجودة، وتكاليف النقل بين درجتي الخامين.

إن آلية التخميد ما هي إلّا أداة مالية لتحقيق الاستقرار بأسعار الوقود المحلية في روسيا.

وعبر وضع سعر مرجعي لمصادر الوقود المحلية، تستطيع الحكومية الروسية إمّا دعم شركات النفط عند ارتفاع الأسعار العالمية (من خلال تعويض الفرق)، أو الحصول على مدفوعات من تلك الشركات ما إن تنخفض تلك الأسعار.

وعبر تقليص أسعار خام الأورال المخفضة للحسابات الضريبية، تُعظم الحكومة العائدات الضريبية.

ويعني تقليل أسعار الخام المخفضة أن الفرق بين درجتي الخام صغير، ما قد ينتج عنه قاعدة ضريبية أعلى، عندما تكون أسعار النفط العالمية مواتية.

2-مؤشر التداول خارج البورصة الروسية

إن قرار إدخال مؤشر التداول خارج البورصة في روسيا يوضح رغبة في استقلال أكبر وتحكم أعلى في آليات تسعير النفط، لا سيما في الوقت الذي ستتوقف فيه وكالة "أرغوس" الدولية، المختصة بمتابعة الأسعار في أسواق الطاقة والخامات، عن نشر عروض أسعار خام الأورال على أساس التكلفة والتأمين والشحن.

وعبر استعمال مؤشر مُدار محليًا، تستطيع موسكو ممارسة نفوذ أعلى على الآلية التي يُسعر بها النفط الروسي.

3-نظام ضريبة الدخل الإضافي

يُمكن أن يُنظر إلى التحول إلى نظام ضريبة الدخل الإضافي على أنه نوع من التحفيز المالي.

ويعني إدخال ضريبة الدخل الإضافي -ضمنًا- نظامًا ضريبيًا أكثر ديناميكية يُعدَّل وفق حجم الإنتاج.

وربما يجعل هذا أنشطة التنقيب النفطي أكثر ربحًا بالنسبة للشركات، لا سيما في الحقول التي قد تقلّ جدواها الاقتصادية إذا لم تخضع لتطبيق ضريبة الدخل الإضافي.

وقد صادق مجلس الدوما رسميًا على مشروع قانون تعديل الإطار الضريبي للمناطق التي تمتلك رواسب نفطية لزجة وفائقة اللزوجة.

وبدءًا من 1 يناير/كانون الثاني (2024)، ستتحول المناطق التي تحوي رواسب نفطية لزجة وفائقة اللزوجة إلى تطبيق نظام ضريبة الدخل الإضافي.

ولكي تصبح المناطق مؤهلة للتحول إلى هذا النظام الضريبي، ينبغي أن يمثّل الخام المُستخرج من مكامن النفط التي تتراوح درجة لزوجتها بين 200 و10 آلاف ميغا باسكال أو يزيد، ما لا يقلّ عن 70% من إجمالي الإنتاج.

أ-قال وزير الدولة ونائب وزير المالية الروسي أليكسي سازانوف، في تصريحات سابقة، إن استخراج تلك الاحتياطات ينطوي على تحديات.

وبناءً عليه، فإن التحول إلى نظام ضريبة الدخل الإضافي سيتزامن مع إدخال خفض في ضريبة استخراج المعادن.

ب- تهدف تلك الخطوة إلى تحفيز تطوير مكامن النفط تلك.

ونتيجة لذلك، سيقلّ سعر الضريبة الثابت الذي يُفرض الآن دون النظر إلى النتائج المالية، ما يُفسح الطريق أمام نظام ضرائب قائم على النتائج المالية.

وعلاوة على ذلك، مرَّر مجلس الدوما مراجعة تُمدِّد مدة الصلاحية للقيود المفروضة على تناقص القاعدة الضريبية لضريبة الدخل الإضافي بسبب الخسائر.

وتمتد تلك المدة المطولة -حاليًا- من عام 2023 إلى عام 2026، مع تثبيت الحدّ عند 50%.

وتشتمل تلك السياسة على حقول جديدة في شرق سيبيريا، وحقول نشطة في غرب سيبيريا، بنسبة إنتاج تتراوح من 10% إلى 80% (حدّ أقصى للإنتاج يلامس 15 مليون طن)، وحقول جديدة في غرب سيبيريا بمعدل إنتاج يبلغ 5%، وإنتاج تراكمي لا يتجاوز قدره 50 مليون طن سنويًا، إلى جانب مبادرات محددة في القطب الشمالي.

4-إنتاج الغاز الطبيعي وضريبة المبيعات

ستشهد السنوات المقبلة ارتفاعًا في ضريبة استخراج المعادن بالنسبة للغاز الطبيعي القابل للاحتراق، ومن المتوقع أن تُحقق 2 تريليون روبل روسي إضافي على مدار 3 سنوات للموازنة.

(الروبل الروسي= 0.011 دولارًا أميركيًا).

وقد تأثرت غازبروم، عملاقة الطاقة الحكومية الروسية، بتلك المراجعات، مع بلوغ مدفوعاتها الضريبية مستويات قياسية في نهاية العام الماضي (2022).

في غضون ذلك، اقترحت الحكومة إعفاءات ضريبية لمشروعات محددة، ما يسلّط الضوء على إستراتيجية ضريبية واضحة ومفصلة، ونمو صناعة الكيماويات الغازية المحلية.

لقد عرقلت العقوبات وحوادث خطوط الأنابيب قدرة غازبروم على تصدير الغاز إلى أوروبا، ما استدعى حاجة ماسّة إلى اقتحام أسواق بديلة مثل الصين.

ومع ذلك، تفرض اللوائح الضريبية المتزايدة قيودًا على مرونة الشركة، في حين قد تؤدي أزمة الطاقة الراهنة في أوروبا إلى كبح الأسعار بدرجة أكبر.

وإذا ما حقق الاتحاد الأوروبي نواياه -على الأرض- بشأن فطم نفسه عن الغاز الروسي نهائيًا بحلول نهاية العقد الجاري (2030)، يمكنه إذن النيل من وضع موسكو بصفتها مصدرًا رئيسًا للغاز.

وسيواجه منتجو الغاز المسال الروسي، الذين صدّروا منتجهم بموجب تراخيص حصرية في عام 2022، أسعار ضرائب عالية على الأرباح في السنوات المقبلة.

وتحظى تلك الخطوة بأهمية بالغة، نظرًا لأن اللاعبين المهيمنين أمثال "يامال للغاز المسال" و"سخالين-2" المسؤولين عن جزء كبير من إنتاج الغاز المسال الروسي، يتمتعون بحماية ضريبية عبر اتفاقيات تقاسم الإنتاج.

5- إيرادات الموازنة واستقرارها

تركّز الإجراءات -أساسًا- على تأمين روافد إيرادات للموازنة، وتقليل انكشاف الموازنة العامة الروسية على التذبذبات في أسعار النفط العالمية.

وعبر ربط الحسابات الضريبية أكثر بخام الأورال، و-أيضًا- من خلال تقليص آثار مزيج خام برنت القياسي، تستطيع روسيا تحقيق الإيرادات المتوقعة.

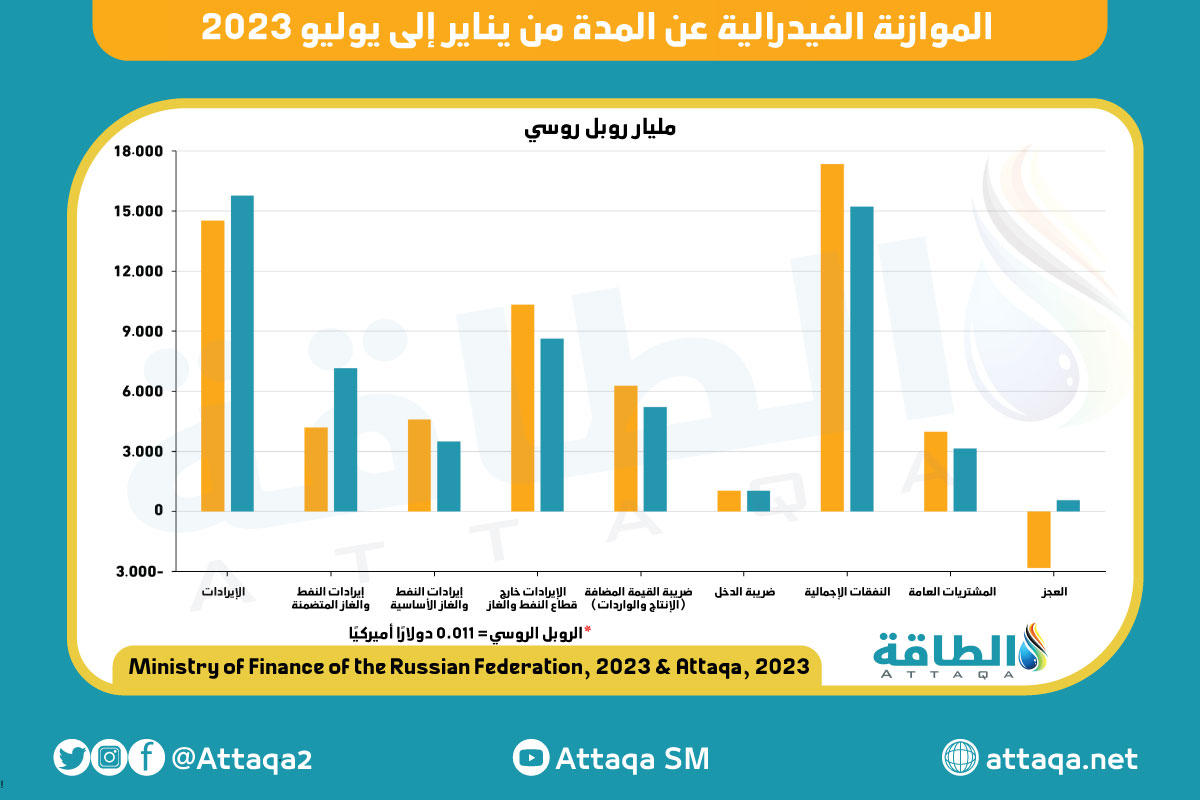

وترسم المعلومات المتاحة مؤخرًا صورة شاملة لديناميكيات الموازنة الفيدرالية الروسية خلال النصف الأول من عام 2023، إضافة إلى تداعيات إيرادات قطاع النفط والغاز الروسي على الوضع المالي الصحي العام.

ويكشف توجّه الإيرادات، بوجه عام، حقيقةً مفادها أن إجمالي الإيرادات خلال الشهور الـ7 الأولى من عام 2023 قد لامس 14.252 مليار روبل روسي، مُسجلًا هبوطًا بنسبة 7.9% على أساس سنوي.

ورغم هذا التراجع في الإيرادات الإجمالية، أظهرت الإيرادات المتحققة خارج قطاع النفط والغاز الروسي توجهًا إيجابيًا.

ويشير هذا إلى أن القطاعات الأخرى أو روافد الإيرادات تُظهر أداءً جيدًا -أيضًا-، ما قد يسلّط الضوء على اقتصاد متنوع ومرن، لا يعتمد على الطاقة.

ولامست إيرادات قطاع النفط والغاز الروسي 4.193 مليار روبل، مُسجلة انخفاضًا كبيرًا بنسبة 41.4% على أساس سنوي.

ويُعزى هذا الانخفاض إلى عوامل تشتمل على قاعدة المقارنة مع العام السابق (2022)، وعروض أسعار نفط الأورال، والهبوط في كلا السعرين، وأحجام صادرات الغاز الطبيعي.

ولعل الإشارة إلى أن الديناميكيات الشهرية، بحلول أغسطس/آب (2023)، قد تجاوزت المستوى الأساس، تعكس تعافيًا في هذا القطاع.

وأظهرت أرقام الموازنة لشهر يوليو/تموز (2023) عجزًا، مع تجاوز الإنفاق الإيرادات المتحققة بواقع 220 مليار روبل.

ويسلّط هذا العجز في الموازنة، الذي يُعزى إلى العقوبات الغربية، الضوء على كفاءة تلك التدابير في التأثير بالوضع المالي الروسي.

ويوضح الرسم البياني التالي -من إعداد منصة الطاقة المتخصصة- الموازنة الفيدرالية عن المدة بين يناير/كانون الثاني ويوليو/تموز 2023:

وتدلّ وتيرة خفض الإنفاق على تحوّط مالي، أو ربما سياسة تقشفية لعلاج تآكل الإيرادات.

وربما تكون تلك الإستراتيجية مؤقتة، إذ قد يصعب الاستمرار في خفض النفقات دون التأثير في البرامج الاجتماعية والاقتصادية.

وخلال العام المالي الحالي، كان من المتوقع أن تُسهم شركات قطاع النفط والغاز الروسي بما نسبته 34.2% من عائدات الضرائب في الموازنة، ما يقترب من 8.9 تريليونات روبل، لكنها لم تحقق سوى 52.4% من هذا المستهدف.

ويُعدّ هذا نقصًا كبيرًا في إيرادات قطاع النفط والغاز الروسي، مقارنة بالمستهدف المُخطط له.

وبينما يبدو هيكل الإيرادات هذا واعدًا، فهو يبقى مقيدًا بعوامل متقلبة، مثل العقوبات الغربية وخفض العملة.

وإذا ما هبطت أسعار النفط العالمية، ستشهد العملة الروسية مزيدًا من التراجع في القيمة، ما يدفعها إلى أعلى من 100 روبل أمام الدولار الأميركي.

والاعتماد القوي على قطاع النفط والغاز الروسي في تلك الآونة المضطربة يخاطر بحدوث صعود آخر في معدل التضخم، مما يهدد تنمية وتطوير تلك الصناعات الرئيسة في روسيا على المدى الطويل.

النفط يقود قاطرة الاقتصاد

ما تزال صناعة النفط تقود قاطرة نمو الاقتصاد الروسي.

ورغم أن هناك بصيص أمل في انتهاء الأزمة المالية الناجمة عن قطاع النفط، لم تتعافَ تلك الصناعة بعد تعافيًا كاملًا.

فقد حفّز إنتاج النفط، الذي يتضمن ضريبة الدخل الإضافي التي تُفرض كل 3 شهور، الإيرادات الرئيسة.

وبلغ إجمالي المدفوعات، في الربع الثاني الممتد إلى يوليو/تموز (2023)، 294.5 مليار روبل.

وترتكز ضريبية الدخل الإضافي على النتائج المالية للشركات، وليس على أحجام الإنتاج وحدها.

وصعدت المدفوعات الضريبية خلال الربع الثاني بواقع 109.1 مليار روبل، مقارنة بالربع الأول، وبواقع 74 مليار روبل، قياسًا بالربع الرابع من العام الماضي (2022).

وتُترجَم تلك الزيادة بمدفوعات ضريبة الدخل الإضافي إلى أرباح متنامية في مجالات إنتاج النفط التي تطبّق تلك الضريبة.

ومع ذلك، فإنه -مع ضعف قيمة الروبل بنسبة 40% منذ بداية عام 2023، و-أيضًا- مع اعتماد الضرائب النفطية على سعر خام الأورال بالدولار الأميركي- تبدو أرقام يوليو/تموز (2023) باهتة مقارنة بالأرقام القياسية المسجلة في عام 2022، بل حتى أحجام المدفوعات في عام 2021.

عوامل إضافية

كان لبعض العوامل الإضافية دور لا يُنكَر في تعزيز إيرادات الموازنة القائمة على النفط.

ويُبرِز أحد هذه العوامل الخفض الضئيل لسعر خام الأورال المحلي مقارنة بسعر خام برنت أقلّ بنحو 15.7 دولارًا للبرميل في يوليو/تموز (2023)، مقابل 19.4 دولارًا للبرميل في يونيو/حزيران (2023).

وصعد متوسط سعر خام الأورال إلى 64.37 دولارًا للبرميل في يوليو/تموز (2203)، بزيادة من 55.45 دولارًا في يونيو/حزيران (2023)، مدعومًا بأسعار النفط العالمية المرتفعة التي أذكتها التخفيضات الطوعية في الإنتاج من قبل بعض الدول الأعضاء في تحالف أوبك+.

ورغم أن هذا الخفض الطوعي في الإنتاج قد أحدث استقرارًا في أسعار النفط العالمية، فإنه قلّص نمو الإنتاج والصادرات.

وشهد شهر يوليو/تموز (2023) تراجعًا حادًا في إيرادات النفط، نتيجة المدفوعات بالروبل المنخفض، البالغة قيمتها 110.4 مليارًا.

وتعوض هذه الآلية الفجوة بين الصادرات وأسعار الوقود المحددة من قبل الدولة، للإمدادات المحلية.

وبدءًا من سبتمبر/أيلول (2023)، ستهبط تلك المدفوعات بمعدل النصف.

ورغم أن هذا الإجراء ينقذ أموال الموازنة، فإنه قد يرفع، عن غير قصد، أسعار الوقود الروسي، ويغيّر كذلك ديناميكيات أنشطة التكرير والصادرات.

في غضون ذلك، رفعت مصافي التكرير أسعار إنتاجها النفطي بالجملة.

وبينما أدت تلك التحولات دورًا بارزًا، تبقى العوامل الأبرز المؤثرة بالزيادة في ضريبة الدخل الإضافي هي أسعار النفط العالمية المرتفعة، والتراجع في أسعار خام الأورال المخفضة مقارنةً بمزيج خام برنت القياسي.

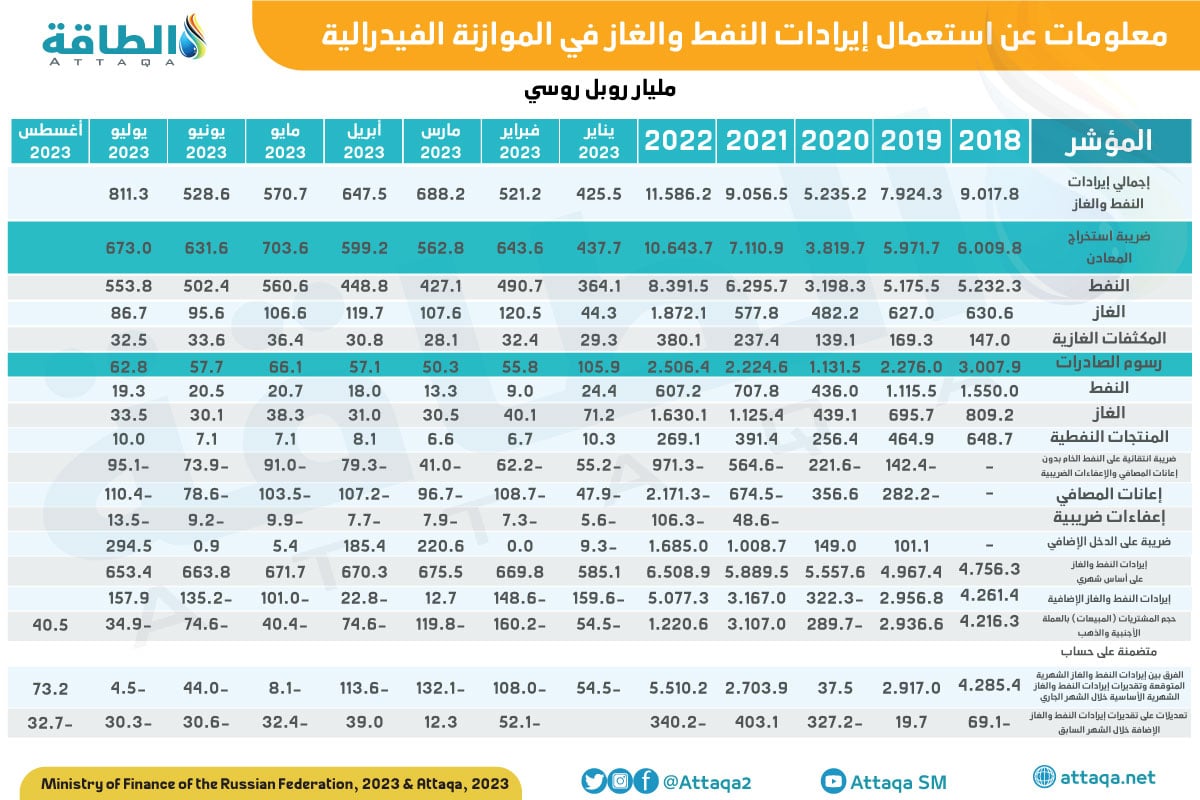

ويوضح الجدول التالي، من إعداد منصة الطاقة المتخصصة، معلومات عن استعمال إيرادات النفط والغاز في الموازنة الفيدرالية:

ومما لا شك فيه أنه عندما تتجاوز أسعار منتجات النفط والغاز محليًا نظيرتها الخاصة بالصادرات، يُعدّ هذا نذير خير للاقتصاد الروسي.

كما أن التعديلات الضريبية الوشيكة التي تستهدف شركات النفط يُرجى منها خفض عجز الموازنة.

* فيلينا تشاكاروفا، متخصصة في الشؤون السياسية بالدول المنتجة للطاقة.

*هذا المقال يمثّل رأي الكاتبة، ولا يعبّر بالضرورة عن رأي منصة الطاقة.

موضوعات متعلقة..

- سفير موسكو في القاهرة: التخلي عن النفط والغاز الروسيين لم يكن في صالح الأوروبيين (حوار)

- عام على الغزو الروسي لأوكرانيا.. دبابات موسكو تقلب موازين الطاقة (تغطية خاصة)

- وزير الكهرباء المصري لـ"الطاقة": محطة الضبعة النووية في أعلى مستويات الكفاءة والسلمية

- إيرادات النفط والغاز الروسيين تتراجع مع تباطؤ النمو في الصين (تقرير)

اقرأ أيضًا..

- أنس الحجي: النفط سلعة إستراتيجية وسياسية.. والسعودية المدير الفعلي

- محلل: استعمال النفط في السعودية لتوليد الكهرباء قد يرفع أسعاره فوق 80 دولارًا

- حقل الغوار.. ماذا تعرف عن صمام أمان إنتاج النفط في السعودية؟ (تقرير)

-

السيارات الكهربائية قد تخفض الطلب على النفط 20 مليون برميل يوميًا في 2040 (تقرير)