أزمة الطاقة العالمية تلقي بظلالها على الأسواق الأوروبية والدولية (مقال)

فيلينا تشاكاروفا – ترجمة: نوار صبح

- سوق الطاقة الأوروبية شهدت تحولًا جذريًا في مواجهة التوترات الجيوسياسية المتصاعدة وتقلبات السوق

- أوروبا أنفقت 750 مليار دولار أخرى للتخفيف من الآثار السلبية لأزمة الطاقة بين 2021 و2022

- برز دور الغاز المسال في مزيج الطاقة في أوروبا بصورة كبيرة

- الولايات المتحدة قدمت نحو نصف الغاز المسال الذي استوردته أوروبا الغربية العام الماضي

- الاعتماد المتزايد على السوق الفورية للغاز المسال يستلزم إنشاء عقود طويلة الأجل لتحقيق الاستقرار

- مواقع تخزين الغاز المسال الممتلئة ليست ضمانًا ضد تقلبات الشتاء

ما تزال أزمة الطاقة العالمية، الناجمة عن الغزو الروسي لأوكرانيا، تلقي بظلالها على أسواق الطاقة الدولية والأوروبية، التي شهدت تحولًا جذريًا في مواجهة التوترات الجيوسياسية المتصاعدة وتقلبات السوق.

وأظهر مركز تداول عقود الغاز الهولندية (تي تي إف) -المعيار الأوروبي لأسعار الغاز- ارتفاعًا كبيرًا في القيمة.

وارتفع عقد الشهر الأمامي، الذي بلغ متوسطه 5.31 دولارًا/مليون وحدة حرارية بريطانية بين عاميْ 2017 و2020، إلى 9.44 دولارًا/مليون وحدة حرارية بريطانية، مع توقعات تجاوز التسليم في يناير/كانون الثاني وفبراير/شباط 2024 علامة 17 دولارًا.

ويتضح هذا الارتفاع في الأسعار بالقيمة الإجمالية الاستثنائية للغاز المستهلك في جميع أنحاء أوروبا منذ عام 2021، التي تبلغ الآن 1.12 تريليون دولار.

وأنفقت القارة العجوز 750 مليار دولار أخرى للتخفيف من الآثار السلبية لأزمة الطاقة بين 2021 و2022.

ومن المهم ملاحظة أنه إذا استمرت هذه الأسعار المرتفعة هيكليًا، فقد تواجه أوروبا عبئًا إضافيًا للتكلفة يبلغ 600 مليار دولار بحلول منتصف العقد.

وعلى الرغم من انخفاض الاستهلاك إلى أدنى مستوى له في 28 عامًا، بصفته رد فعل على تسعير مدة النُّدرة، فقد تجاوزت أوروبا ما قيمته عقدًا من الإنفاق على الغاز في عامين ونصف العام فقط.

في المقابل، أدى الانخفاض الحاد في شحنات الغاز الروسي إلى الاتحاد الأوروبي، بنحو 80 مليار متر مكعب، أو ما يعادل 15% من تجارة الغاز المسال العالمي، إلى إحداث تغييرات عميقة في هيكل أسواق الغاز العالمية.

في مقالتي السابقة التي نُشرت في يونيو/حزيران، استكشفنا معضلة الطاقة في أوروبا وإستراتيجيات التحايل على أزمة الشتاء الوشيكة في ضوء الاضطرابات الجيوسياسية.

وتؤكد النشرة العالمية لأمن الغاز لعام 2023 الصادرة عن وكالة الطاقة الدولية (آي إي إيه) العديد من توقعاتنا وتقييماتنا، مع تأكيد الحاجة الماسة إلى إعادة التقييم المستمرة لإستراتيجيات الطاقة.

صدمة إمدادات غير مسبوقة

أدى الانخفاض الكبير في إمدادات الغاز الروسي إلى تغير كبير في تدفقات الغاز المسال العالمية، ما دفع أسعار الغاز الطبيعي إلى مستويات غير مسبوقة في آسيا وأوروبا واستلزم إعادة تقييم الطلب على الغاز.

بدورها، تدعو حالة الضبابية الجيوسياسية الأخيرة إلى التفكير الجاد في المزيد من الانخفاض في شحنات الغاز الروسي عبر خطوط الأنابيب إلى الاتحاد الأوروبي، ما يمكن أن يؤدي إلى عجز قدره 10 مليارات متر مكعب حال التوقف الكامل بدءًا من 1 أكتوبر/تشرين الأول 2023.

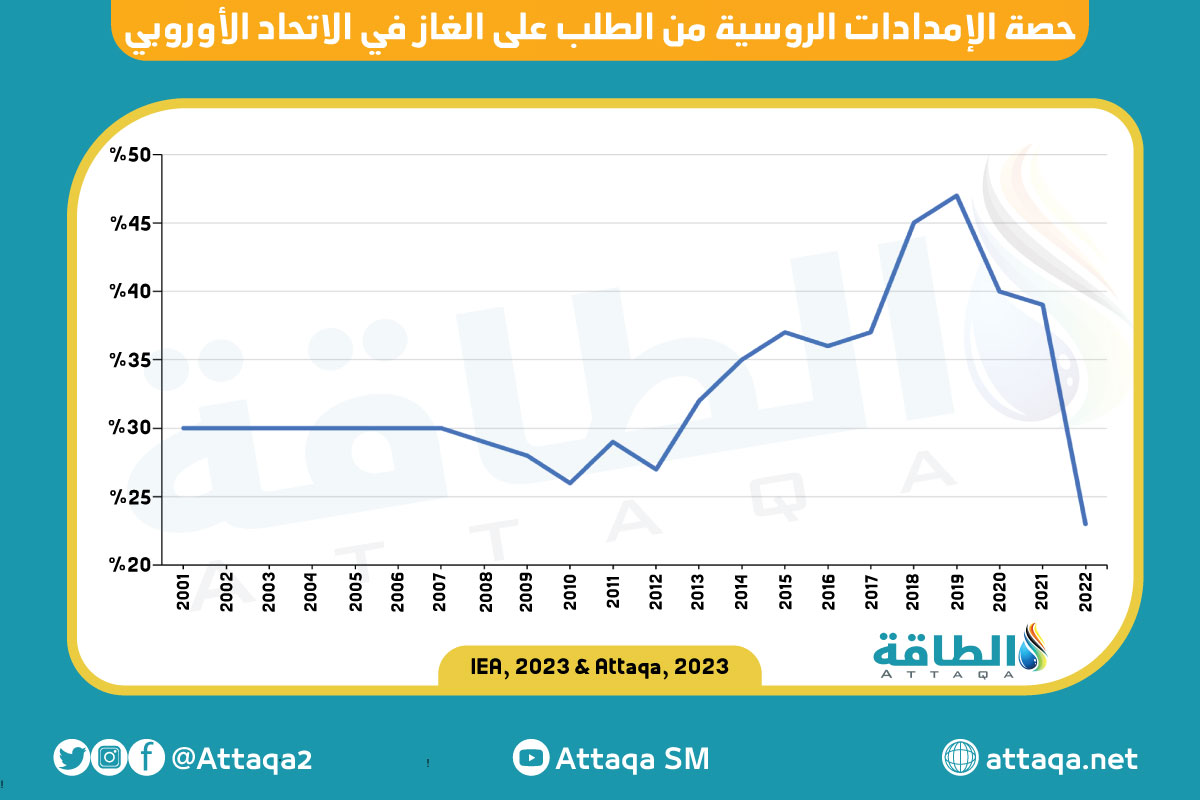

ويوضح الرسم التالي -من إعداد منصة الطاقة المتخصصة- حصة الإمدادات الروسية من الطلب على الغاز في الاتحاد الأوروبي:

وتشير العديد من عمليات المحاكاة، التي أجرتها وكالة الطاقة الدولية، إلى أن فصل الشتاء البارد إلى جانب التوقف الكامل لإمدادات الغاز عبر الأنابيب الروسية إلى الاتحاد الأوروبي يمكن أن يعيد تأجيج توترات السوق.

على صعيد آخر، سيؤدي فصل الشتاء المعتدل وتدفقات الغاز المسال عند مستويات العام الماضي إلى مستويات مخزون أعلى من 50% من السعة حتى دون الغاز الروسي عبر الأنابيب.

رغم ذلك، فإن الشتاء الأكثر برودة سيضع ضغطًا كبيرًا على السوق.

ونتيجة لزيادة تدفقات الغاز المسال بنسبة 15% على أساس سنوي، ستصبح مواقع التخزين ممتلئة بنسبة 34% بنهاية مارس/آذار، في حين أن التراجع بنسبة 10% على أساس سنوي سيؤدي إلى انخفاض مستويات المخزون إلى أقل من 20% من السعة.

الغاز المسال.. إمدادات الحِمْل الأساسي الجديد لأوروبا

نتيجة لهذه التطورات، برز دور الغاز المسال في مزيج الطاقة بأوروبا بصورة كبيرة.

وقبل الحرب الروسية ضد أوكرانيا، زوّدت روسيا أكثر من 40% من إجمالي طلب الاتحاد الأوروبي على الغاز عبر خطوط الأنابيب.

ووفقًا لإحصاءات أوائل عام 2023، انخفضت واردات الغاز الروسي إلى الاتحاد الأوروبي بنسبة 74% مقارنة بشهر مارس/آذار 2021.

وخفض الاتحاد الأوروبي طلبه على الغاز بنسبة 18% من أغسطس/آب 2022 إلى مارس/آذار 2023 مقارنة بمتوسط السنوات الـ5 السابقة خلال المدة نفسها، وهو ما يمثل 52.8 مليار متر مكعب من الغاز.

في الوقت نفسه، قفزت حصة الغاز المسال في طلب الاتحاد الأوروبي على الغاز من نحو 12% خلال العقد الأول من القرن الـ21 إلى ما يقرب من 35% في عام 2022.

من ناحيتها، قدمت الولايات المتحدة نحو نصف الغاز المسال الذي استوردته دول أوروبا الغربية العام الماضي، وهو رقم من المتوقع أن يرتفع مع زيادة مشروعات تصدير الغاز المسال الأميركي.

ويستلزم هذا الاعتماد المتزايد على السوق الفورية للغاز المسال إنشاء عقود طويلة الأجل لتحقيق الاستقرار.

إنشاء نادٍ دائم لمشتري الغاز

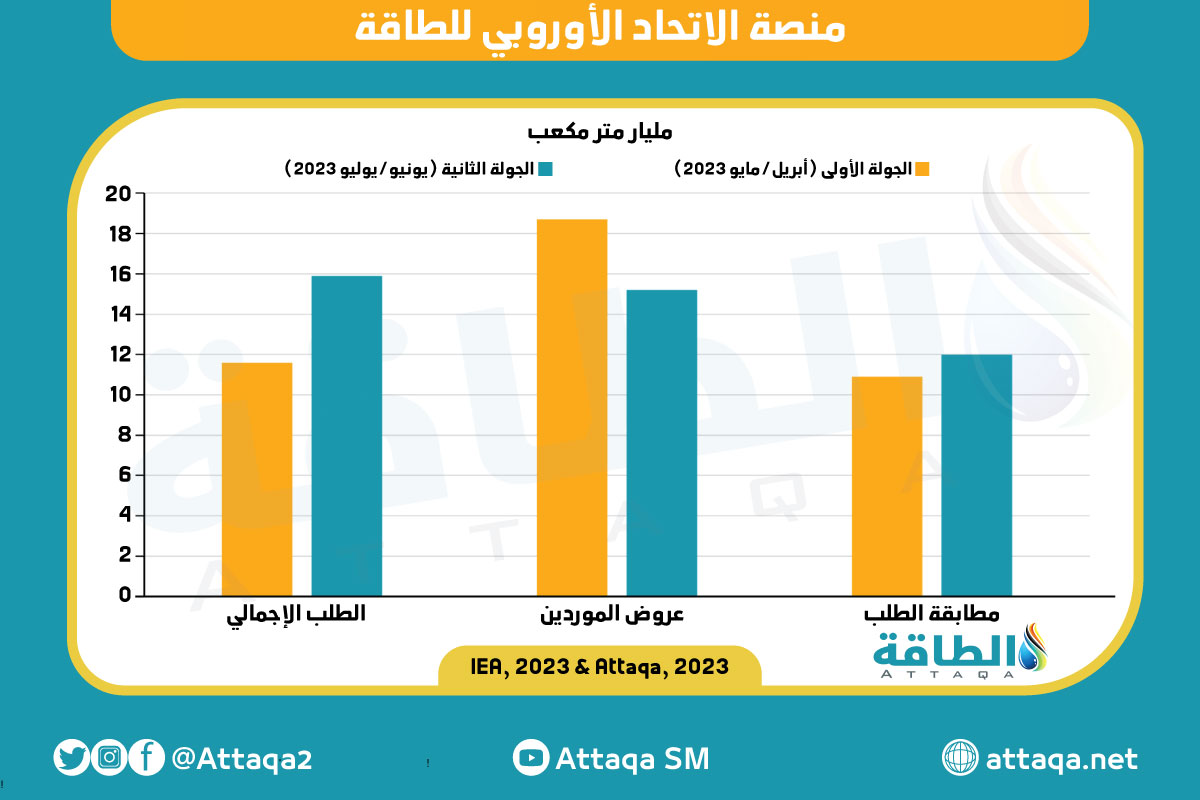

في 25 أبريل/نيسان 2023، واستجابة لتغير المشهد، أطلق الاتحاد الأوروبي منصة شراء الغاز المشتركة "أغريغيت إي يو" والهدف من ذلك هو منع الدول الأعضاء من تقديم عطاءات ضد بعضها بعضًا وتأمين إمدادات ثابتة من الغاز بعد روسيا.

واجتذبت المنصة عطاءات من 25 شركة توريد في مايو/أيار، بما يعادل أكثر من 13.4 مليار متر مكعب من الغاز، متجاوزة 11.6 مليار متر مكعب من الطلب المشترك المقدم من خلال العطاء الأول.

وتمثّل هذه الكميات نحو 15% من الإمدادات السنوية من روسيا قبل الحرب، ما يشير إلى خطوة مهمة نحو إستراتيجية طاقة أكثر مرونة وتنوعًا لأوروبا.

ويوضح الرسم التالي -من إعداد منصة الطاقة المتخصصة- منصة الاتحاد الأوروبي للطاقة:

بالإضافة إلى ذلك، يدرس الاتحاد الأوروبي تحولًا إستراتيجيًا كبيرًا في منهجه لشراء الطاقة نحو إنشاء منصة دائمة لمشتري الغاز، وهو إجراء طارئ مصمم لمنع الدول الأعضاء من تقديم عطاءات ضد بعضها بعضًا.

تُجدر الإشارة إلى أن المشاركة في منصة الشراء المشتركة هذه ستكون طوعية، ما لم تحدث أزمة طاقة أخرى عندما يصبح تجميع الطلب إلزاميًا.

ومن المؤكد أن المنصة ستستمر في استبعاد الغاز الروسي بسبب العدوان العسكري الروسي واستعمال موارد الطاقة كونها أسلحة.

وتخطط المفوضية الأوروبية لتوسعة هذه المبادرة لتشمل الهيدروجين والغازات المحايدة كربونيًا مثل الميثان الحيوي، بهدف تنويع مصادر الطاقة وتقليل الاعتماد على الوقود الأحفوري الروسي.

وستظل المشاركة طوعية، ما لم تحدث أزمة طاقة، ما قد يفرض تجميع الطلب الإلزامي.

وتنبع هذه الخطوة من نجاح الإجراء الطارئ في تفادي الارتفاع الحاد في أسعار الطاقة الذي شهده العام الماضي، ويُنظر إليه على أنه نموذج للتعاون المستقبلي.

نحو سوق طاقة متوازنة ومحايدة كربونيًا

يؤكد تقرير وكالة الطاقة الدولية أنه في حين أن أساسيات السوق قد تحسنت بصفة كبيرة منذ بداية عام 2023، فإن مواقع التخزين الممتلئة ليست ضمانًا ضد تقلبات الشتاء.

ونظرًا إلى الاعتماد المتزايد على المشتريات الفورية، التي ارتفعت من 20% من إجمالي إمدادات الغاز في عام 2021 إلى أكثر من 50% في عام 2023، يجب تحقيق توازن دقيق بين العقود طويلة الأجل من الموردين غير الروس وتعرض السوق الفورية للغاز المسال لمخاطر متزايدة، حسبما أشار تقريرنا سابقًا في يونيو/حزيران.

وإلى جانب ذلك، فإن دمج الغازات منخفضة الانبعاثات في نظام الطاقة أمر بالغ الأهمية لإزالة الكربون من إمدادات الغاز، ويتوافق هذا الاتجاه مع طموح الاتحاد الأوروبي في الانتقال إلى مستقبل طاقة أنظف.

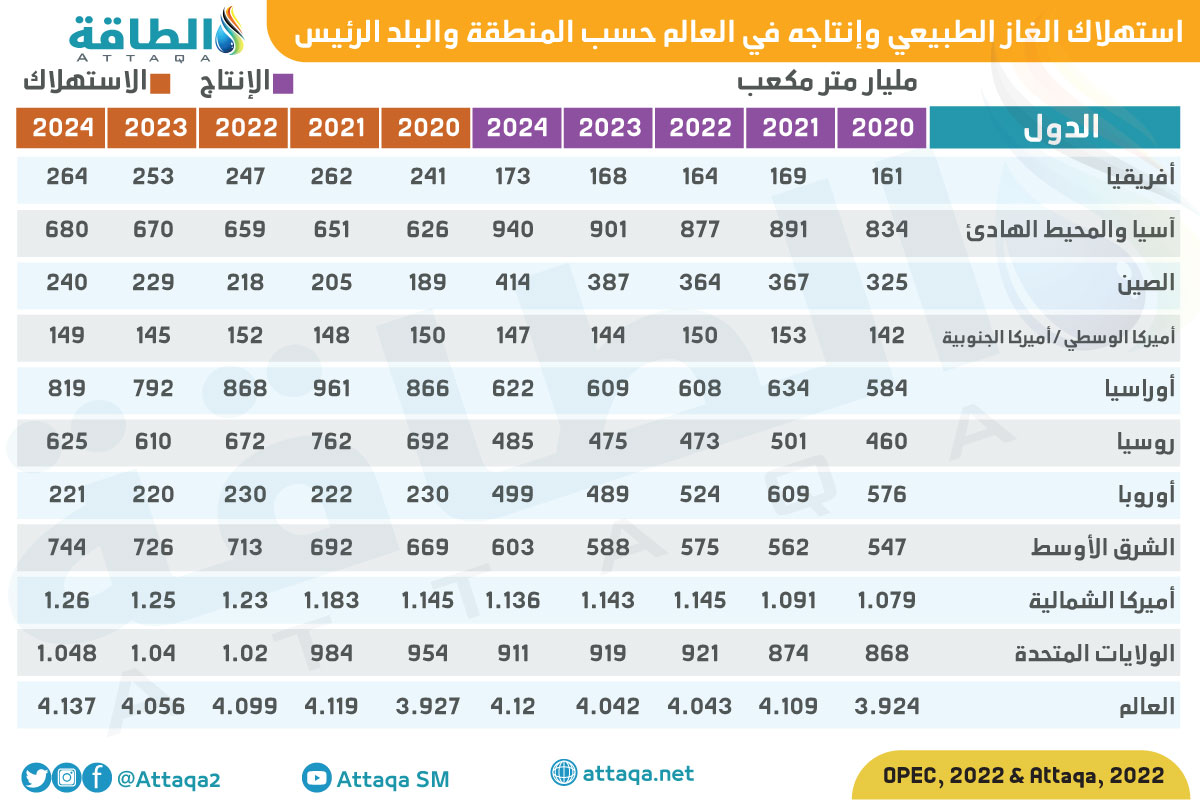

ويوضح الرسم التالي -من إعداد منصة الطاقة المتخصصة- استهلاك الغاز الطبيعي وإنتاجه في العالم حسب المنطقة والبلد الرئيس:

خلاصة القول، على الرغم من تراجع أزمة الطاقة على ما يبدو، ما تزال سوق الغاز الطبيعي في الاتحاد الأوروبي تواجه خطرًا محتملاً لتقلب الأسعار هذا الشتاء.

بالإضافة إلى ذلك، فإن المرونة والسيولة المتزايدة في سوق الغاز المسال العالمية، ولوائح التخزين الأكثر صرامة، ومنصات شراء الطاقة المبتكرة مثل "أغريغيت إي يو"، تُسهم جميعها في تعزيز الاستعداد لمواجهة حالات الضبابية في المستقبل.

وعلى الرغم من أن إعادة تشكيل مشهد الطاقة العالمي كان صعبًا، فإنه يمثّل فرصة إستراتيجية للتحرك نحو سوق طاقة أكثر مرونة وتوازنًا ومحايدة كربونيًا.

* فيلينا تشاكاروفا، متخصصة في الشؤون السياسية بالدول المنتجة للطاقة.

*هذا المقال يمثّل رأي الكاتبة، ولا يعبّر بالضرورة عن رأي منصة الطاقة.

موضوعات متعلقة..

- أسعار الغاز في أوروبا ترتفع مع مخاوف تأثر الكهرباء بإضرابات فرنسا

- تقرير دولي: أسعار الغاز تهدد استقرار أوروبا في الشتاء.. والطلب قد ينمو 2%

- كفاءة الطاقة الحل الأبرز لمواجهة أزمة الطاقة العالمية.. أميركا اللاتينية نموذجًا (تقرير)

اقرأ أيضًا..

- وكالة الطاقة الدولية تتوقع تسارع نمو الطلب العالمي على الكهرباء في 2024

- الغاز المسال القطري والأميركي يواجه حربًا مُبكرة.. ما علاقة كوب 28؟

- احتياطيات النفط العالمية ترتفع إلى 1.56 تريليون برميل.. و5 دول عربية بقائمة الكبار (تقرير)