تصدير الأمونيا الزرقاء أم الغاز المسال.. ما الأفضل من حيث الجدوى الاقتصادية؟ (تقرير)

وحدة أبحاث الطاقة - رجب عز الدين

- الأمونيا الزرقاء البديل الأقرب للدول المصدرة للغاز المسال بحلول 2030

- الاستثمار في الأمونيا الزرقاء ذو عائدات مستقبلية أعلى مقارنة بالغاز

- ضريبة الكربون الأوروبية على الواردات تعزّز فرص المصدرين للأمونيا الزرقاء

- الأمونيا الخضراء ستنافس الزرقاء بعد 2030 مع انخفاض تكلفة إنتاجها

- الدول المصدرة للغاز أمام خيارات صعبة لتأمين عائداتها بحلول 2050

ارتفعت رهانات خبراء الصناعة على الأمونيا الزرقاء، لتحل محل الغاز الطبيعي المسال لأسباب بيئية واقتصادية، قد تجعلها البديل الأقرب للدول المصدرة للغاز الراغبة في تنويع مصادر إيراداتها المستقبلية.

ويتزايد اهتمام مؤسسات الأبحاث العالمية بعقد المقارنات التحليلية بين الأمونيا والغاز في إطار سيناريوهات انتقال الطاقة عالميًا، وفرص الدول المصدرة للغاز الطبيعي لتنويع عائداتها خلال العقود المقبلة، وفقًا لما رصدته وحدة أبحاث الطاقة.

ورجح تقرير تحليلي صادر عن شركة أبحاث الطاقة واستشاراتها "وود ماكنزي" زيادة القدرة التنافسية لصالح الأمونيا الزرقاء مقابل الغاز الطبيعي المسال خلال العقود المقبلة على مستوى الربحية ومدة استرداد تكاليف الاستثمار، ما قد يجعلها أكثر جاذبية للدول المصدرة للغاز على مستوى العالم.

ويشهد الطلب على الغاز المسال نموًا ملحوظًا في الوقت الحالي، كما يتوقع استمرار نموه مع ابتعاد أوروبا عن الغاز الروسي على المدى الطويل، وتقليل آسيا من اعتمادها على الفحم، ما يرجح زيادة الاستثمار في الغاز بوصفه أقرب البدائل وأوثقها لتغطية العجز.

ومع تحول الطاقة، تواجه الدول المنتجة والمصدرة للغاز الطبيعي المسال خيارات صعبة، إما بتطوير مرافق جديدة لتصدير الغاز المسال وإما بالتركيز على تطوير قدرتها في مجال إنتاج الأمونيا الزرقاء وتصديرها، وفقًا لتقرير وود ماكنزي.

إيرادات الغاز المسال غير مضمونة

من المتوقع أن ينمو الطلب على الغاز الطبيعي المسال بنسبة 70% تقريبًا على مدار الـ25 عامًا المقبلة، ليصل إلى 700 مليون طن متري سنويًا بحلول 2050، لكن توقع إيراداته لن يكون مضمونًا إلى الحد الذي يطمح إليه اللاعبون في القطاع، وفقًا لرئيس أبحاث الغاز في وود ماكنزي، غيلز فرير.

ويقول محلل وود ماكنزي: "مع تسارع وتيرة تحول الطاقة على المستوى العالم، يتساءل أصحاب المصلحة في مجال الغاز، عما إذا كان الطلب طويل الأجل مضمونًا إلى هذا الحد أم لا".

ويشير أحد سيناريوهات وود ماكنزي للتحول السريع للطاقة إلى أن العالم سيحتاج إلى كمية أقل بكثير من المعروض الإضافي للغاز الطبيعي المسال، إذ ستظل السوق بحاجة إلى 160 مليون طن سنويًا من الإمدادات الجديدة المطورة حتى عام 2040.

بعد ذلك، سيواجه المطورون لمشروعات الغاز المسال خطر هبوط الأسعار وانخفاض الاستهلاك، إذ سينخفض الطلب إلى 500 مليون طن سنويًا بحلول 2050، ما يرجح ضرورة تجهيز البدائل، لا سيما الأمونيا الزرقاء لأهميتها الاقتصادية بالنسبة للدول المصدرة بحلول هذا التاريخ وما بعده.

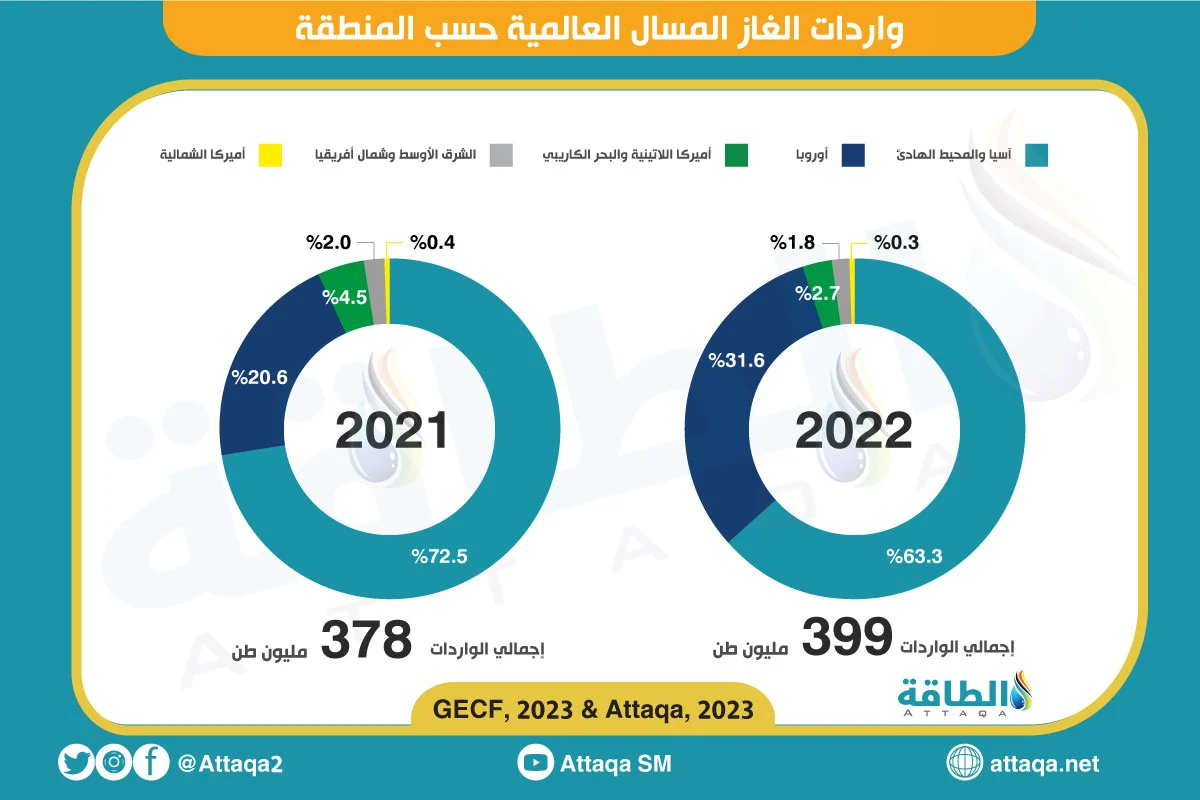

ويوضح الرسم التالي -الذي أعدّته وحدة أبحاث الطاقة- واردات الغاز الطبيعي المسال العالمية حسب المنطقة خلال عامي 2021 و2022:

في مواجهة هذا التحدي، بدء مالكو موارد الغاز غير المطورة في مراجعة حساباتهم المستقبلية، والتفكير في طرق بديلة لتعزيز القيمة المالية لصادرات الغاز عبر تطوير قدرات إنتاج الأمونيا الزرقاء للاستفادة من فرصها المستقبلية في عالم يتجه إلى مصادر الوقود منخفضة الكربون.

وتنتج الأمونيا الزرقاء من الهيدروجين الأزرق منخفض الانبعاثات المستخلص من الغاز الطبيعي مع احتجاز الكربون ودمجه في النيتروجين الموجود في الهواء، كما يمكن أن يُطلق عليها أمونيا خضراء حال إنتاجها من الهيدروجين الأخضر، الذي ينتج من الماء عبر مصادر الطاقة المتجددة، وفقًا لما رصدته وحدة أبحاث الطاقة.

ضريبة الكربون الأوروبية ستقلب الموازين

ارتفعت وتيرة مشروعات إنتاج الأمونيا الزرقاء بسرعة خلال السنوات الماضية مع زيادة الرهانات المستقبلية على كونها البديل الاقتصادي الأقرب والأكثر موثوقية للغاز الطبيعي المسال، إلى جانب جدواها البيئية في خفض الانبعاثات وملاءمتها للاتجاه العالمي نحو الحياد الكربوني.

وأقر الاتحاد الأوروبي في ديسمبر/كانون الأول 2022 تغييرات على آلية تعديل حدود الكربون لمنع الشركات الأوروبية من تحويل الإنتاج الصناعي إلى انبعاثات خارج الكتلة، وتشجيع الشركات في الدول غير الأعضاء بالاتحاد على إزالة الكربون.

وتنص التعديلات على فرض ضريبية كربون تدريجية على المنتجات التي تدخل الاتحاد الأوروبي بداية من عام 2026، ويشمل ذلك واردات الحديد والصلب والأسمنت والألومنيوم والأسمدة والكهرباء، في خطوة تستهدف إلزام الدول والشركات الموردة بخفض انبعاثاتها بصورة غير مباشرة، إلى جانب منع الشركات الأوروبية من التحايل والخروج بمصانعها بعيدًا عن الاتحاد.

ومن المرجح أن يؤدي تنفيذ هذه التعديلات إلى ارتفاع صادرات الأمونيا الزرقاء إلى أوروبا بوصفها منتجًا منخفض الكربون، ما سيزيد من قدرتها التنافسية مع البدائل كثيفة الكربون، خاصة الغاز الطبيعي المسال.

لماذا المستقبل للأمونيا الزرقاء؟

من شأت تطبيق ضريبة الكربون أن يؤدي إلى قفزة في أسعار الأمونيا الزرقاء بنسبة 60% مع دخول التعديلات الضريبية حيز التنفيذ، وفقًا لتقديرات وود ماكنزي.

لهذا السبب ينصح التقرير بالتوسع في استثمارات الأمونيا الزرقاء خلال السنوات الـ15 المقبلة، مع توقعات نمو جاذبيتها من ناحية الربح والقيمة، رغم الجاذبية الاقتصادية للاستثمار في الغاز الطبيعي المسال المطلوب عالميًا خلال المدة نفسه.

ورغم ذلك، ما زالت التوقعات المتفائلة بشأن جاذبية الأمونيا الزرقاء مرهونة بارتفاع أسعارها وانخفاض تكاليف إنتاجها، وزيادة الحوافز الضريبية الموجهة لصناعتها على مستوى العالم.

وتتطلب سوق الغاز المسال العالمية -وفقًا لتوقعات سيناريو الحالة الأساسية لوود ماكنزي- 250 مليار دولار من الاستثمارات الإضافية في المشروعات الجديدة، لتلبية الطلب المتوقع بحلول عام 2050، في حين تحتاج الأمونيا الزرقاء إلى استثمارات في حدود 24 مليار دولار.

بينما يظهر الاستثمار في الأمونيا الزرقاء أقوى بكثير من الغاز -في سيناريو الانتقال السريع للطاقة- إذ يتطلب 80 مليار دولار مقارنة بـ160 مليار دولار للغاز الطبيعي المسال.

ربحية أعلى واسترداد تكاليف أسرع

تواجه الدول المصدرة للغاز خيارات مستقبلية صعبة في الترجيح بين المسارين (الأمونيا الزرقاء والغاز المسال)، فمقارنة العناصر المتشابهة تبدو صعبة لاختلاف الهياكل التجارية والضريبية، على حد وصف وود ماكنزي لهذه المعضلة.

ومع ذلك، يرجح تحليل وود ماكنزي وجود معدلات ربحية أعلى للأمونيا الزرقاء إلى جانب قدرة أكبر على استرداد تكاليف الاستثمار في مدد أقصر، ما قد يجعلها أكثر جذبًا من الغاز المسال ليس فقط على المستوى البيئي، وإنما على مستوى معيار التكلفة والعائد.

ويعتمد هذا كله -وفقًا للتحليل- على الموقع الجغرافي والحوافز المتاحة، إذ يمكن للدول القريبة أو القادرة على الوصول إلى الأسواق الأوروبية أن تكون أكبر الرابحين من تصدير الأمونيا الزرقاء إلى الاتحاد الأوروبي، خاصة إذا نجحت في تأمين عقود تصدير طويلة الأجل.

استنادًا إلى ذلك السيناريو المتفائل، تستطيع الدول المصدرة للغاز تأمين عائدات أعلى من صادرات الغاز المسال، إلى جانب خفض مدد استرداد التكاليف إلى النصف، فضلًا عن الأثر البيئي والمناخي في خفض الانبعاثات ومنع وصول درجات الحرارة العالمية إلى مستويات تهدد الأخضر واليابس.

ويعزز من هذا التحليل توقعات طويلة الأمد بانخفاض أسعار الغاز الطبيعي المسال وارتفاع أسعار الكربون بحلول 2050، ما سيصب في صالح الأمونيا الزرقاء المرشحة لخلافة الغاز في عالم الطاقة المتجددة والحياد الكربوني.

الأمونيا الخضراء تتحدى الزرقاء

على الجانب الآخر من التحليل، ثمة تحديات تواجه إنتاج الأمونيا الزرقاء ليس من جانب الغاز المسال هذه المرة، وإنما من قبل الأمونيا الخضراء المنافسة التي تُنتج من الهيدروجين الأخضر خالي الكربون.

ومن المتوقع أن تتفوق مشروعات الأمونيا الزرقاء على معظم مشروعات الأمونيا الخضراء المستهدفة حتى 2030، لكن الفجوة بينهما ستضيق بصورة كبيرة لصالح الخضراء مع انخفاض تكلفة الطاقة المتجددة والمحللات الكهربائية المستعملة في صناعة الهيدروجين الأخضر.

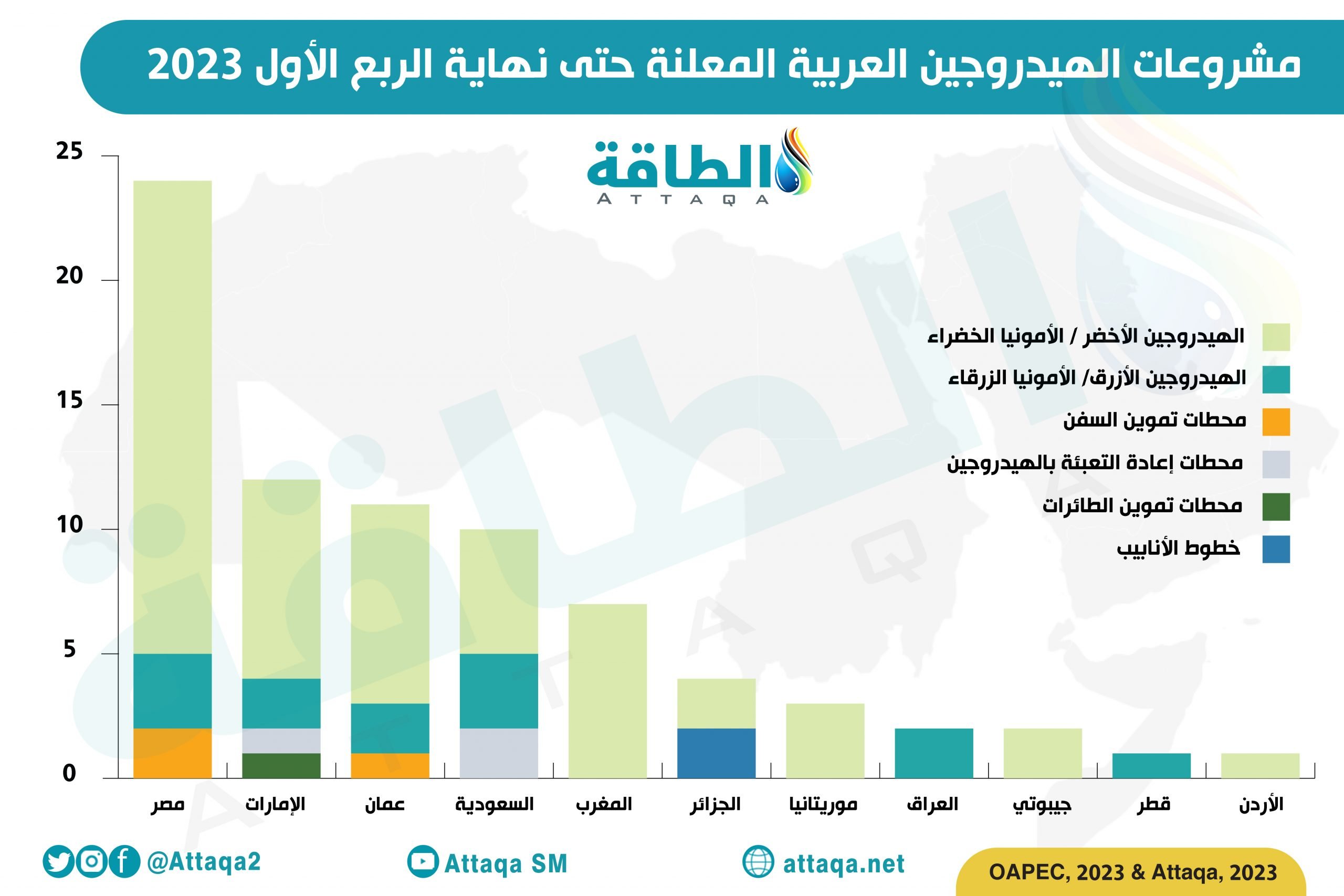

ويوضح الرسم التالي -من إعداد وحدة أبحاث الطاقة- خريطة مشروعات الهيدروجين والأمونيا في المنطقة العربية:

رغم ذلك، يمكن للدول المصدرة للغاز المسال أن تنظر إلى الأمونيا الزرقاء بوصفها أحد المنتجات التي تفرضها تطورات الصناعة في العالم، فقد نجح مطورو مشروعات الغاز المسال في دعم بدائل وقود مختلفة معتمدة على الغاز، مثل الأمونيا الرمادية، والميثانول، وتحويل الغاز إلى سائل.

كما نجحوا في دعم إمدادات الطاقة المحلية والصناعات كثيفة الاستهلاك للغاز مثل الألومنيوم والأسمدة، ما قد يسهل النظر إلى الأمونيا الزرقاء بوصفها تطورًا صناعيًا جديدًا مطلوبًا في عالم مختلف ذي عائدات مستقبلية أفضل.

وتتنافس 7 دول عربية في الوقت الحالي على حجز مقاعدها في أسواق الأمونيا الزرقاء أو الخضراء العالمية عبر مشروعات رائدة في السعودية والإمارات وقطر وسلطنة عمان ومصر والمغرب والجزائر.

موضوعات متعلقة..

- أكبر مصنع للأمونيا الزرقاء في العالم تعلن قطر بناءه خلال 4 سنوات (صور)

- أكبر شركة لتوزيع الأمونيا الزرقاء في العالم تُخطط لافتتاح مصنع في تكساس

- 6 معلومات عن صفقة السعودية.. أول شحنة تجارية من الأمونيا الزرقاء المعتمدة في العالم

- تويوتا اليابانية تكشف عن فرص واعدة لإنتاج الأمونيا الزرقاء في مصر

اقرأ أيضًا..

- سوق الكهرباء الموزعة في أميركا مرشحة للتضاعف بحلول 2027 (تقرير)

- انخفاض احتياطيات النفط والغاز المؤكدة لدى الشركات العامة خلال 2022 (تقرير)

- إغلاق أكبر حقل غاز في أوروبا ينذر بأزمة طاقة جديدة