الطلب على الغاز المسال في آسيا قد ينخفض 11 مليون طن (تقرير)

خلال عام 2026

وحدة أبحاث الطاقة - رجب عز الدين

- آسيا تستحوذ على 90% من صادرات الغاز المسال القطرية والإماراتية

- الصين تمتلك منظومة تعاقدات متنوعة لاستيراد الغاز المسال خلافًا للهند

- اليابان لديها تعاقدات طويلة الأجل تمكّنها من تغطية 90% من الطلب

- باكستان تعود لشراء الغاز المسال من السوق الفورية بعد غياب عامين

- الطلب في جنوب شرق آسيا سيرتفع على خلاف المناطق الأخرى

- الطلب على الغاز المسال في آسيا سيتعافى سريعًا بداية من 2027

يتجه الطلب على الغاز المسال في آسيا لتسجيل ثاني انخفاض سنوي على التوالي خلال عام 2026، متأثرًا بتداعيات الحرب الإيرانية واضطراب صادرات الشرق الأوسط.

وبحسب تقرير حديث -اطّلعت عليه وحدة أبحاث الطاقة- من المتوقع انخفاض الطلب في آسيا والمحيط الهادئ بنسبة 4%، أو ما يعادل 11 مليون طن، ليصل الإجمالي إلى 257 مليون طن خلال العام الجاري.

وكان الطلب على الغاز المسال في آسيا قد انخفض بنسبة 3.5% (10 ملايين طن) خلال 2025، مسجلًا 268 مليون طن، بعد أن بلغ ذروته في عام 2024 عند 278 مليون طن.

واستحوذت آسيا على 90% من صادرات الغاز المسال القطرية والإماراتية المارّة عبر مضيق هرمز في عام 2025، ما يعكس مدى التأثُر المتوقع في 2026، بحسب التقرير الصادر عن شركة أبحاث وود ماكنزي.

ويتحكم مضيق هرمز في مرور 93% من صادرات قطر للغاز المسال، و96% من صادرات الإمارات، بحسب تقديرات وكالة الطاقة الدولية.

توقعات الطلب على الغاز المسال في آسيا والمحيط الهادئ

رغم أن إجمالي الطلب على الغاز المسال في آسيا والمحيط الهادئ سيواصل الانخفاض للعام الثاني خلال 2026، فإن هذا التراجع لن يشمل كل المناطق في القارة.

فمن المتوقع ارتفاع الطلب في جنوب شرق آسيا من 27 مليون طن في 2025، إلى 31 مليون طن في 2026، بقيادة إندونيسيا، وماليزيا، وسنغافورة، والفلبين.

بينما يُرجَّح انخفاض الطلب في شمال شرق آسيا -التي تضم الصين واليابان وكوريا الجنوبية وتايوان- إلى 191 مليون طن في عام 2026، مقارنة بنحو 202 مليون طن خلال العام الماضي.

ورغم أن كل دول آسيا متضررة من اضطرابات الشرق الأوسط، فإن بعضها قد يكون أفضل حالًا في الاستجابة للأزمة من الآخرين، على حسب مدى الاعتماد على المشتريات التعاقدية أو الفورية، ومدى المرونة في خيارات تغيير الوقود عند ارتفاع أسعار الغاز.

واستنادًا إلى هذه المعايير، تبدو بعض دول شمال شرق آسيا -لا سيما الصين واليابان- أكثر قدرة على الصمود في مواجهة الأزمة، على عكس دول جنوب آسيا.

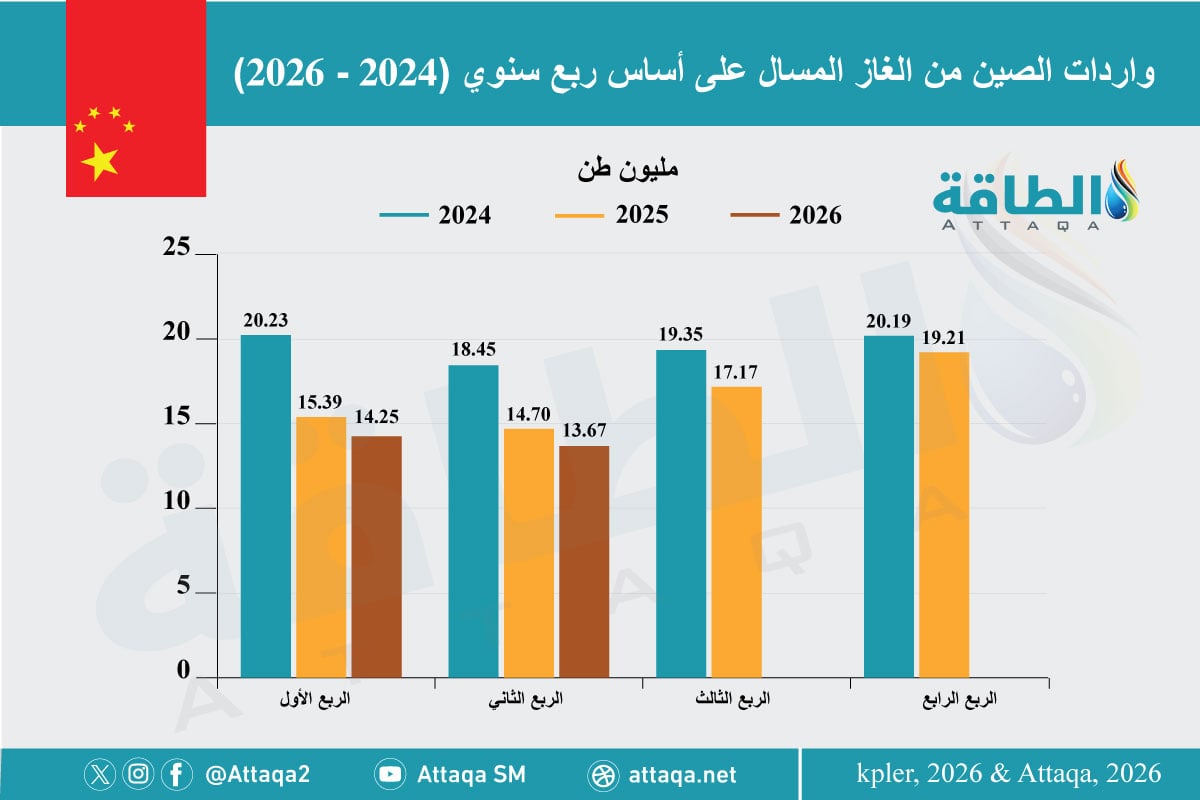

فعلى سبيل المثال، دخلت الصين عام 2026، بأكبر احتياطي من مخزونات الغاز على مستوى دول المنطقة، مع احتفاظها بمنظومة تعاقدات متعددة هي الأكثر تنوعًا بين جميع المستوردين الرؤساء في آسيا.

ومن المتوقع انخفاض واردات الصين من الغاز المسال إلى 62.4 مليون طن هذا العام، مقارنة بنحو 66.4 مليون طن في عام 2025.

وسيؤدي هذا إلى تراجع معدل استعمال قدرة إعادة التغويز الصينية إلى 29% فقط من إجمالي السعة التصميمية البالغة 218.3 مليون طن، ما يعكس تباطؤ الطلب في الصين.

وتشير أحدث بيانات لدى وحدة أبحاث الطاقة إلى انخفاض واردات الصين من الغاز المسال إلى 28 مليون طن خلال النصف الأول من 2026، مقارنة بنحو 30 مليون طن خلال المدة نفسها من 2025.

ويوضح الرسم التالي -أعدّته وحدة أبحاث الطاقة- تطورات واردات الصين من الغاز المسال على أساس ربع سنوي خلال المدة من 2024 حتى الربع الثاني من 2026:

على الجانب الآخر، تمتلك اليابان عقود استيراد طويلة الأجل تغطي أكثر من 90% من الطلب على الغاز المسال لعام 2026، وهو وضع تعاقدي قد يحميها نسبيًا من تقلبات الأسعار الفورية التي يتعرض لها المشترون الآخرون.

ورغم أن اضطرابات الشرق الأوسط قد تؤثّر في إمدادات اليابان من الغاز المسال بما يعادل 0.5 مليون طن شهريًا، وهو حجم كبير من حيث الكمية المطلقة، فإن طوكيو قادرة على إدارة هذا النقص عبر خيارات بديلة.

الطلب في كوريا الجنوبية وتايوان

تواجه كوريا الجنوبية وتايوان وضعًا تعاقديًا أصعب بسبب اضطراب الإمدادات من الشرق الأوسط، حيث ترتبط شركة كوغاز (KOGAS) الكورية بعقدين لاستيراد مليوني طن سنويًا يفترض أن تأتي من خط الإنتاج أو الوحدة السادسة بمجمع رأس لفان القطري.

وتعرضت هذه الوحدة لهجمات صاروخية إيرانية خلال الحرب، مع احتمال انقطاع إمداداتها لمدة تتراوح من 3 إلى 5 سنوات، ما قد يعرّض كوريا الجنوبية لمخاطر اللجوء إلى السوق الفورية لتلبية 20% من احتياجاتها السنوية.

ومن المتوقع أن يؤثّر الاتجاه إلى السوق الفورية في زيادة التكاليف على شركة كوغاز بصورة كبيرة خلال عام 2026، خاصةً في ظل الأسعار الحالية، ما سينعكس في النهاية على المستهلكين النهائيين.

على الجانب الآخر، تواجه تايوان الأزمة نفسها، حيث يُقدَّر حجم العجز في وارداتها حال إغلاق مضيق هرمز بما يصل إلى 0.7 مليون طن شهريًا.

ورغم أن نقص الإمدادات القطرية يمكن تعويضه إلى حدٍّ كبير عبر زيادة واردات تايوان من الغاز المسال الأميركي، فإن 75% من الكميات البديلة ستكون عبر عمليات شراء فورية، وهي نسبة مرتفعة جدًا مقارنة بالأسواق الآسيوية الأخرى.

الطلب في الهند وباكستان وبنغلاديش

تواجه الهند وباكستان وبنغلاديش أوضاعًا أكثر صعوبة، نظرًا لكونها الأعلى اعتمادًا على واردات الغاز المسال القادمة من الشرق الأوسط، ما يجعل أسواقها شديدة الحساسية لتقلّبات الأسعار الفورية.

وتواجه الهند وحدها مخاطر نقص الواردات بما يصل إلى 1.5 مليون طن شهريًا، وهو أكبر عجز بمنطقة جنوب آسيا من حيث الكمية.

كما أجبرت الأزمة باكستان على العودة إلى سوق الغاز المسال الفورية في أبريل/نيسان 2026، بعد غياب استمر لمدة عامين، حيث طلبت 3 شحنات فورية للتسليم في أبريل/نيسان، ومايو/أيار الماضيين.

كذلك اضطرت بنغلاديش لشراء شحنتين فوريتين في مارس/آذار الماضي بأسعار تتراوح بين 23 و28 دولارًا لكل مليون وحدة حرارية بريطانية، فضلًا عن طلب شراء 3 شحنات أخرى للتسليم أوائل أبريل/نيسان.

توقعات الطلب على الغاز المسال في آسيا حتى 2028

رغم أن الطلب على الغاز المسال في آسيا والمحيط الهادئ سينخفض خلال عام 2026، فلن يلبث كثيرًا حتى يتعافى بداية من 2027، مع انحسار المخاطر الجيوسياسية، ودخول بنية تحتية جديدة لإعادة التغويز حيز التشغيل.

وتشير التقديرات إلى أن الطلب قد يصل إلى 279 مليون طن في 2027، قبل أن يقفز إلى 297 مليون طن بحلول عام 2028.

وهذا يعني أن الطلب على الغاز المسال في آسيا سيرتفع 40 مليون طن خلال عامين، وهو حجم كبير يتطلب توفير إمدادات جديدة، وعودة أسعار الغاز الفورية إلى وضعها الطبيعي.

وبصورة عامة، سيعتمد معدل وشكل التعافي على عدّة متغيرات ما تزال غير مؤكدة، وهي: مدة انقطاع صادرات الشرق الأوسط وشدّته، ومسار أسعار الغاز الفورية، ومدى المنافسة السعرية مع المنتجات النفطية.

كما سيتأثر الطلب في شمال شرق آسيا بالجداول الزمنية المقررة لإعادة تشغيل المحطات النووية في اليابان وكوريا الجنوبية، وسيتأثر في جنوب شرق آسيا بمدى سرعة نمو الطلب على الغاز في توليد الكهرباء.

موضوعات متعلقة..

- أسعار الغاز المسال في آسيا قد تزيد 50% خلال الصيف.. ما الأسباب؟

- الطلب على الغاز المسال في آسيا.. الحرب تقلب توقعات النمو (تقرير)

- واردات الغاز المسال العالمية تتجاوز 207 ملايين طن.. وهذه حصة آسيا وأوروبا

اقرأ أيضًا..

- احتياطيات النفط الإستراتيجية.. أزمة هرمز تعيد رسم خريطة أمن الطاقة (مقال)

- مخزونات وقود الطائرات في أوروبا معرضة للنفاد مع تصاعد توترات حرب إيران

- بيانات متضاربة حول مضيق هرمز.. وحركة الملاحة عند أدنى مستوى في 5 أسابيع

المصدر:

توقعات الطلب على الغاز المسال في آسيا، من وود ماكنزي