إنتاج الغاز في الشرق الأوسط قد يتراجع 220 مليار متر مكعب خلال 2026

حال استمرار أزمة مضيق هرمز

وحدة أبحاث الطاقة – مي مجدي

- إنتاج الغاز في الشرق الأوسط قد يتراجع 220 مليار متر مكعب إذا استمر إغلاق مضيق هرمز

- إنتاج الغاز العالمي قد يتراجع مع عدم القدرة على تعويض الفجوة

- توقعات باستقرار صادرات الغاز المسال العالمية حال فتح المضيق بنهاية الشهر الجاري

- استمرار الأزمة يهدد بتقويض موثوقية سلاسل إمدادات الطاقة العالمية

تتّسم آفاق إنتاج الغاز في الشرق الأوسط خلال 2026 وما بعده بضبابية شديدة، في ظل استمرار التوترات الجيوسياسية وتأثيرها في تدفقات الإمدادات.

وحاليًا، تشهد سوق الغاز العالمية موجة جديدة من التقلبات في أعقاب أزمة الشرق الأوسط، بعد أن أدى إغلاق مضيق هرمز إلى تعطيل مسار حيوي تمرّ عبره نحو 20% من الإمدادات العالمية للغاز المسال.

وتوقَّع أحدث تقارير منتدى الدول المصدرة للغاز -الذي اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)- انخفاض إنتاج الغاز في الشرق الأوسط بنحو 220 مليار متر مكعب في أسوأ السيناريوهات.

وبجميع السيناريوهات، قد يتراجع إنتاج الغاز العالمي، مع عدم قدرة نمو الإمدادات خارج الشرق الأوسط على تعويض الفجوة القائمة.

توقعات إنتاج الغاز في الشرق الأوسط

كشف تقرير منتدى الدول المصدرة للغاز عن هبوط إنتاج الغاز في الشرق الأوسط بأكثر من 20 مليار متر مكعب شهريًا نتيجة الصراع الحاصل في المنطقة.

ويرجع ذلك إلى مجموعة من الأسباب، أبرزها:

- انخفاض إنتاج الغاز في قطر والإمارات بسبب تعليق إنتاج الغاز المسال.

- انخفاض إنتاج الغاز في إيران نتيجة تضرُّر البنية التحتية.

- تراجع إنتاج الغاز المصاحب نتيجة الانخفاض القسري في إنتاج النفط بالسعودية والكويت والعراق والبحرين.

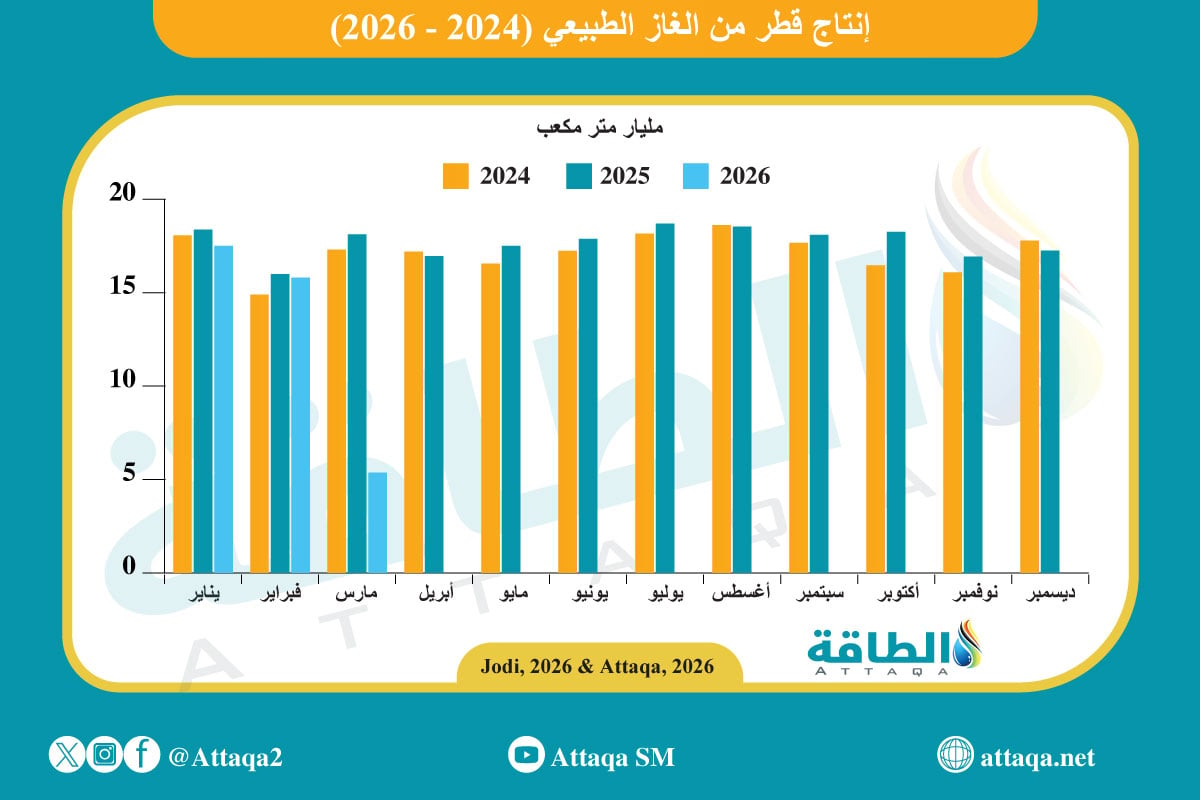

وبحسب أحدث بيانات وحدة أبحاث الطاقة، انخفض إنتاج الغاز القطري خلال مارس/آذار الماضي بمقدار 12.76 مليار متر مكعب، أي بنسبة تقارب 70% على أساس سنوي، ليصل إلى 5.37 مليارًا، مقارنة بـ18.13 مليارًا في مارس/آذار 2025، كما يوضح الرسم البياني أدناه:

وعلى مستوى التوقعات، يشير السيناريو المتفائل إلى تراجع إنتاج الغاز في الشرق الأوسط خلال عام 2026 بنحو 120 مليار متر مكعب، حال إعادة فتح مضيق هرمز بنهاية مايو/أيار الجاري.

بينما قد يتراجع بنحو 220 مليار متر مكعب في السيناريو المتشائم إذا استمر الإغلاق حتى نهاية العام.

وخلال العام الماضي، ارتفع إنتاج الغاز الطبيعي المسوق في منطقة الشرق الأوسط بمقدار 18 مليار متر مكعب، ليسجل 754 مليارًا، مقابل 737 مليارًا في 2024.

وبذلك استحوذت المنطقة على 17.4% من الإنتاج العالمي، أي إن ما يقارب خُمس إنتاج الغاز العالمي يأتي من الشرق الأوسط.

أزمة مضيق هرمز تربك سوق الغاز المسال

في الوقت نفسه، أدى استمرار إغلاق مضيق هرمز إلى اضطرابات واسعة في سوق الغاز المسال العالمية خلال العام الجاري، خاصةً بعد توقُّف صادرات قطر والإمارات.

ويصل إجمالي قدرة إسالة الغاز في قطر والإمارات إلى 83 مليون طن سنويًا، بواقع 77 مليونًا لقطر و6 ملايين للإمارات.

وخلال أول 4 أشهر من العام الجاري، انخفضت صادرات قطر من الغاز المسال إلى 15 مليون طن (20.4 مليار متر مكعب)، مقابل 27 مليونًا في المدة نفسها من العام الماضي.

*(مليون طن = 1.360 مليار متر مكعب).

وهبطت صادرات الإمارات من الغاز المسال إلى 967 ألف طن، مقارنة بـ2.18 مليونًا في المدة نفسها.

وفي السيناريو المتفائل، ومع افتراض إعادة فتح المضيق بحلول نهاية مايو/أيار 2026، يُتوقع أن تبقى صادرات الغاز المسال العالمية مستقرة عند نحو 440 مليون طن خلال العام، بفضل زيادة الإمدادات من مورّدين آخرين لتعويض جزء من النقص.

أمّا في السيناريو المتشائم، ومع استمرار الاضطرابات حتى نهاية العام، فقد تتراجع الإمدادات العالمية بنحو 27 مليون طن، نتيجة عدم قدرة الإمدادات الجديدة والتوسعات الجارية على موازنة خسارة الإنتاج القادم من قطر والإمارات.

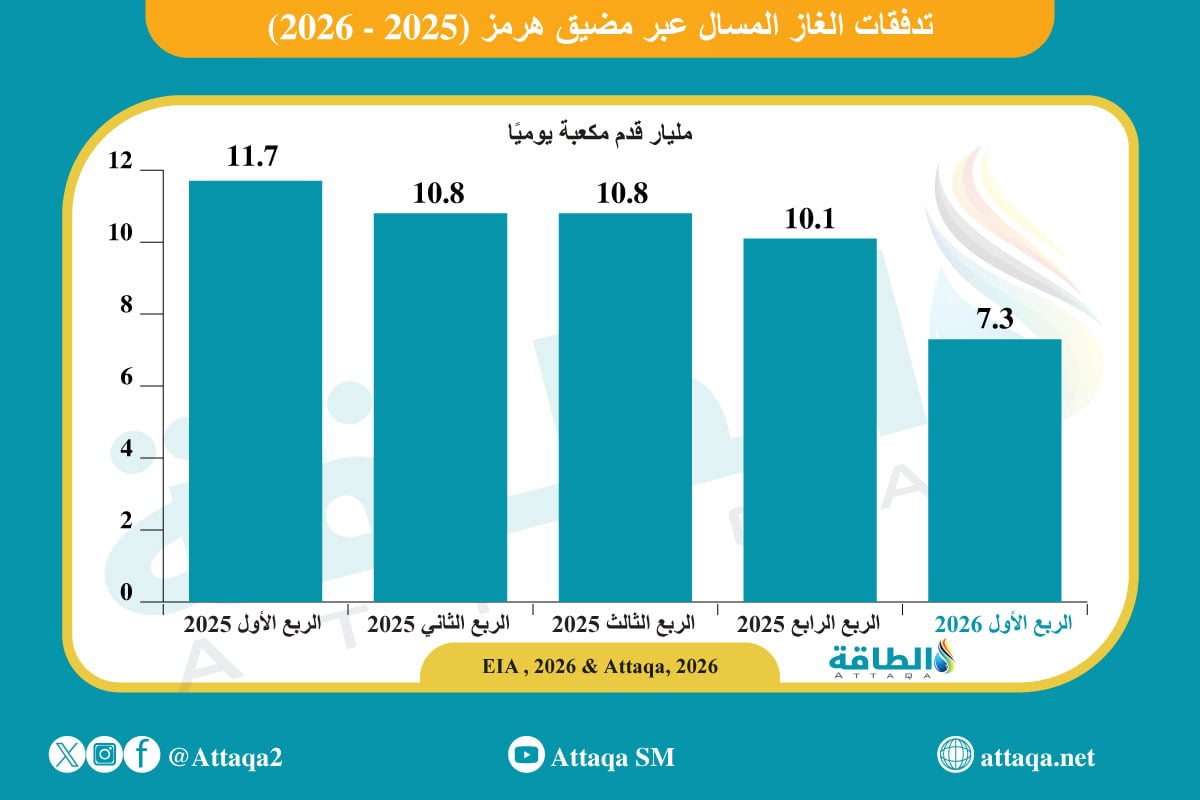

ويوضح الرسم البياني الآتي -من إعداد وحدة أبحاث الطاقة- تدفقات الغاز المسال عبر مضيق هرمز (2025-2026):

سوق الغاز العالمية

تظل آفاق سوق الغاز العالمية مرهونة بتطورات أزمة إغلاق مضيق هرمز، إذ تعتمد الأسواق في الوقت الراهن على افتراض أن الإغلاق سيكون مؤقتًا، مقارنة بصدمة العرض الهيكلية التي شهدها العالم خلال أزمة الطاقة في 2022، غير أن أيّ تأخير في حل الأزمة قد يدفع إلى تحوُّلِها لعامل ضغط طويل الأمد.

وفي حالة استمرار القيود، فإن فكرة "التقلبات المؤقتة" ستتراجع تدريجيًا لصالح حالة من عدم اليقين، ما يعني زيادة حدّة تقلبات الأسعار نتيجة صعوبة تكيف سلاسل التوريد العالمية، خاصةً في ظل تزامن الأزمة مع ضغوط موسمية على الطلب، وفق ما رصدته وحدة أبحاث الطاقة.

ففي أوروبا، يتزايد احتياج القارة إلى كميات كبيرة من الغاز لإعادة ملء المخزونات قبل موسم الشتاء، في حين تشهد السوق الآسيوية ارتفاعًا في الطلب على الغاز لتوليد الكهرباء لأغراض التبريد خلال الصيف، ما يفاقم المنافسة العالمية على شحنات الغاز المسال ويضغط على الإمدادات المتاحة.

وفي ظل هذه المعطيات، تتّسع دائرة التأثير لتشمل المنتجين والمستوردين معًا؛ إذ تواجه شركات الإنتاج ضغوطًا تشغيلية وتقلبات سعرية متزايدة، في حين تتحمل الدول المستوردة ارتفاعًا في تكاليف الشراء وتراجعًا في استقرار الإمدادات، ما ينعكس على النشاط الصناعي ومعدلات التضخم والنمو الاقتصادي العالمي.

كما أن استمرار الأزمة يهدد بتقويض موثوقية سلاسل إمدادات الطاقة العالمية، ويزيد من هشاشتها أمام الصدمات المفاجئة، مع دفع بعض أنظمة الكهرباء إلى الاعتماد على الفحم والنفط لتعويض نقص الغاز، وهو ما يُضعف جهود خفض الانبعاثات ويبطئ وتيرة التقدم نحو الالتزامات المناخية.

موضوعات متعلقة..

- تعافي قطاع النفط والغاز في الشرق الأوسط يحتاج أشهرًا.. تفاوت واضح بين الدول

- اضطرابات إمدادات الطاقة في الشرق الأوسط تهدد الطلب على النفط والغاز (تقرير)

اقرأ أيضًا..

- رحلة قطاع الطاقة في اليمن.. ثروات من النفط والغاز عطّلتها الصراعات

- دور النفط في تحول الطاقة.. كيف تقود التقنيات النظيفة نمو الطلب؟

- مستجدات أسواق الغاز المسال العربية والعالمية في الربع الأول 2026 (ملف خاص)

المصدر: