ارتفاع تكلفة مشروعات إسالة الغاز يهدد تنافسية الإمدادات الجديدة (تقرير)

والشرق الأوسط الأقل عالميًا

وحدة أبحاث الطاقة – مي مجدي

- الفجوة بين تكلفة مشروعات إسالة الغاز الحالية والمقترحة تتسع

- متوسط تكلفة المشروعات القائمة عند 2.86 دولارًا لكل مليون وحدة حرارية بريطانية

- الفجوة بين المشروعات القائمة والمقترحة تتراوح بين 45 و55%

- الشرق الأوسط أقل المناطق تكلفة في إسالة الغاز

من المتوقع أن تُعيد تكلفة مشروعات إسالة الغاز تشكيل خريطة سوق الغاز المسال العالمية، مع انتقال الصناعة من الاعتماد على مشروعات منخفضة التكلفة إلى أخرى مرتفعة التكلفة.

ويُعدّ هذا التحول حاسمًا، لأن إسالة الغاز من أكثر القطاعات كثافة في رأس المال، وباتت تؤدي دورًا في رسم حدود القدرة التنافسية للإمدادات وجدوى تجارة الغاز المسال.

وأظهر تقرير صادر عن منتدى الدول المصدرة للغاز، واطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)، أن متوسط تكلفة مشروعات إسالة الغاز القائمة وتحت الإنشاء يستقرّ عند مستويات أقل من 3 دولارات لكل مليون وحدة حرارية بريطانية، في حين يرتفع متوسط تكلفة المشروعات المقترحة إلى 4.25 دولارًا، أي بزيادة تتراوح بين 1.3 و1.5 دولارًا أو ما يعادل 45 إلى 55%.

وأضاف التقرير أنه على الرغم من إسهام الابتكارات في خفض التكاليف، فإن هذه المكاسب تتآكل نتيجة ارتفاع كثافة رأس المال، وتعقيد بيئة المشروعات وتقلّص قدرات المقاولين، إلى جانب تزايد مخاطر التنفيذ.

وفي هذا السياق، لم تعد ديناميكيات السوق تُحدّد فقط بحجم الإمدادات، بل بارتفاع التكلفة الحدية -تكلفة إنتاج وحدة إضافية من منتج ما- للإمدادات الجديدة.

تكلفة إسالة مشروعات الغاز عبر المراحل المختلفة

يرى تقرير منتدى الدول المصدرة للغاز أن تكلفة مشروعات إسالة الغاز عبر مختلف مراحل التطوير تكشف عن تحول هيكلي واضح، أبرزه:

- تظلّ تكلفة المشروعات القائمة وتحت الإنشاء ضمن نطاق أكثر استقرارًا، في حين تتجه المشروعات المقترحة إلى مستويات أعلى.

- يُعدّ الشرق الأوسط نقطة الارتكاز الأكثر استقرارًا للتكلفة عالميًا عبر جميع المراحل، في حين تسجل آسيا والمحيط الهادئ وأوراسيا أعلى مستويات التكلفة، نتيجة التعقيدات التقنية والبيئية، وفي المقابل، تشكل أفريقيا وأميركا الشمالية قاعدة تنافسية، لكنها تتسم بتزايد التباين بفعل تنوّع التقنيات وطبيعة المشروعات.

- تقنيًا، تواصل مشروعات الغاز المسال البرية واسعة النطاق الحفاظ على موقعها كونها الأقل تكلفة، في حين تُسهم المحطات العائمة والمشروعات المعيارية في زيادة التباين داخل هيكل التكلفة عبر المراحل المختلفة، أما المشروعات الحدودية فتدفع التكلفة إلى مستويات مرتفعة.

وتفصيلًا، ترسم تكلفة إسالة مشروعات الغاز القائمة خط الأساس لاقتصادات السوق العالمية، حيث تتسم بانخفاض التكاليف واستقرار بيئة الاستثمار وتطوير التقنيات.

ويبلغ المتوسط المرجح للتكلفة نحو 2.86 دولارًا لكل مليون وحدة حرارية بريطانية، مع متوسط حجم إنتاج يقارب 10.3 مليون طن سنويًا.

وعلى المستوى الجغرافي، تمثّل أميركا اللاتينية والشرق الأوسط أدنى مستويات التكلفة عند نحو 1.66 و1.68 دولارًا لكل مليون وحدة حرارية بريطانية على التوالي.

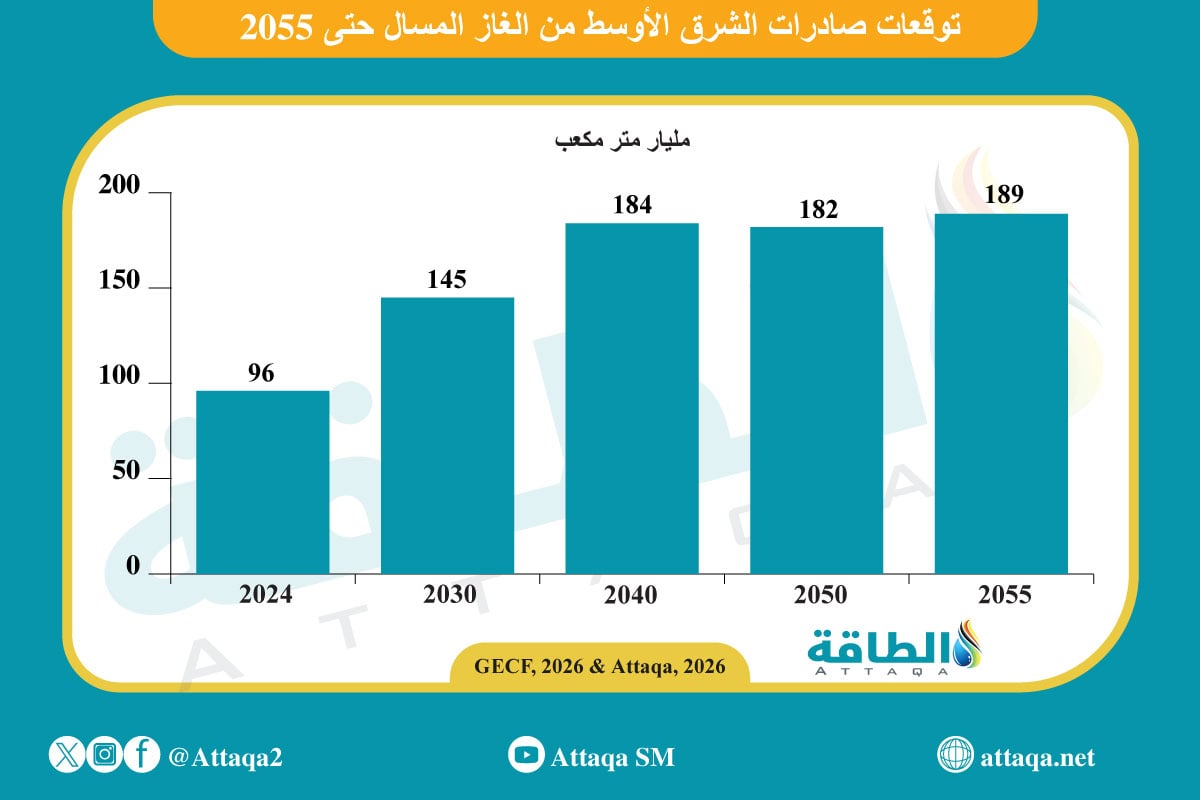

ويوضح الرسم الآتي -من إعداد وحدة أبحاث الطاقة- توقعات صادرات الشرق الأوسط من الغاز المسال حتى 2055:

تكلفة مشروعات إسالة الغاز قيد الإنشاء والمقترحة

ما تزال تكلفة مشروعات إسالة الغاز تحت الإنشاء قريبة من مستويات المشروعات القائمة بمتوسط مرجح يبلغ نحو 2.76 دولارًا لكل مليون وحدة حرارية بريطانية، لكنها في الوقت نفسه تُظهر بوادر واضحة لاتساع الفجوة في هيكل التكاليف.

وعلى المستوى الجغرافي، يشكّل الشرق الأوسط أكثر المناطق تنافسية بمتوسط يقارب 2.05 دولارًا لكل مليون وحدة حرارية بريطانية.

بينما يرتفع متوسط تكلفة المشروعات المقترحة إلى 4.25 دولارًا لكل مليون وحدة حرارية بريطانية، مع تجاوز بعض المشروعات حاجز 9 دولارات.

ويرجع ذلك إلى:

- استنزاف الفرص منخفضة التكلفة عالميًا.

- تزايد تعقيد المشروعات، مع التوسع في مناطق نائية وبحرية ومرتفعة المخاطر.

- ارتفاع تكاليف الهندسة والإنشاء.

وعلى الصعيد الجغرافي، يتسع التباين؛ إذ تظل أفريقيا وأميركا الشمالية ضمن الشريحة التنافسية عند مستويات تتراوح بين 3.8 و4 دولارات، في حين يحتفظ الشرق الأوسط بموقعه كونه أقل المناطق تكلفة بمتوسط يقارب 2.41 دولارًا، رغم اتساع نطاق التباين مع دخول مشروعات معقّدة.

تأثير تكلفة مشروعات إسالة الغاز في الاستثمار

أوضح التقرير أنه مع اتساع الفجوة بين تكلفة مشروعات إسالة الغاز الحالية والمقترحة، أصبح توازن السوق يعتمد على توقيت الاستثمار واستمراريته، وليس حجم القدرات المخططة.

وبينما توفر المشروعات القائمة وتحت الإنشاء قاعدة مستقرة للإمدادات على المدى القريب، تمثّل الأخرى المقترحة موجة التوسع التالية، لكنها تأتي مصحوبة بتكاليف أعلى، فضلًا عن عدم اليقين.

وفي هذا السياق، تبدو المدة بين 2025 و2030 مرشحة لتخفيف الضغوط مؤقتًا مع دخول قدرات جديدة إلى السوق، لكن انخفاض الأسعار خلال هذه المرحلة قد يُضعف الحوافز الاستثمارية للمشروعات الأعلى تكلفة.

ومع الأخذ في الحسبان أن تطوير المشروعات يحتاج بين 4 و5 سنوات بداية من مرحلة اتخاذ قرار الاستثمار النهائي إلى بدء التشغيل، فإن أي تأخير في اعتماد المشروعات الجديدة قد يتحول إلى فجوة في العرض خلال السنوات اللاحقة، ما يُعيد إنتاج دورات متكررة من نقص الاستثمار.

وفي موازاة ذلك، يؤدي ارتفاع التكلفة الحدية للإمدادات الجديدة إلى رفع السقف السعري الهيكلي لسوق الغاز المسال، فكلما ارتفع الاعتماد على مشروعات أعلى تكلفة، تصبح السوق بحاجة إلى مستويات سعرية أعلى لضمان تدفق الاستثمارات، ما يجعل الأسعار طويلة الأجل أكثر ارتباطًا باقتصادات المشروعات الجديدة.

كما أن تزايد تعقيد المشروعات وضخامتها يقلّل من مرونة الإمدادات؛ إذ تُصبح قدرة السوق على الاستجابة السريعة للتغيرات محدودة بسبب طول مدة التطوير.

وفي الوقت نفسه، تزداد أهمية العقود طويلة الأجل لتأمين التمويل وضمان استقرار الإيرادات، مع ظهور نماذج تعاقدية هجينة تجمع بين الاستقرار والمرونة.

موضوعات متعلقة..

- مستجدات أسواق الغاز المسال العربية والعالمية في الربع الأول 2026 (ملف خاص)

- أسعار الغاز المسال بعد أزمة هرمز.. آسيا وأوروبا تحت الضغط وأميركا تستفيد

اقرأ أيضًا..

المصدر..