إيرادات النفط والغاز الروسية في 2024.. قد ترتفع ولكن! (مقال)

فيلينا تشاكاروفا* – ترجمة: نوار صبح

- يحذّر الخبراء من احتمال زيادة الخصم على النفط الروسي

- روسيا واجهت قيودًا في إنتاج النفط وصادراته بسبب التزاماتها بموجب اتفاق تحالف أوبك+

- العامل الحاسم في زيادة عائدات النفط والغاز هو زيادة الضرائب

- أسعار النفط العالمية ستستقرّ فوق 80 دولارًا للبرميل عام 2024

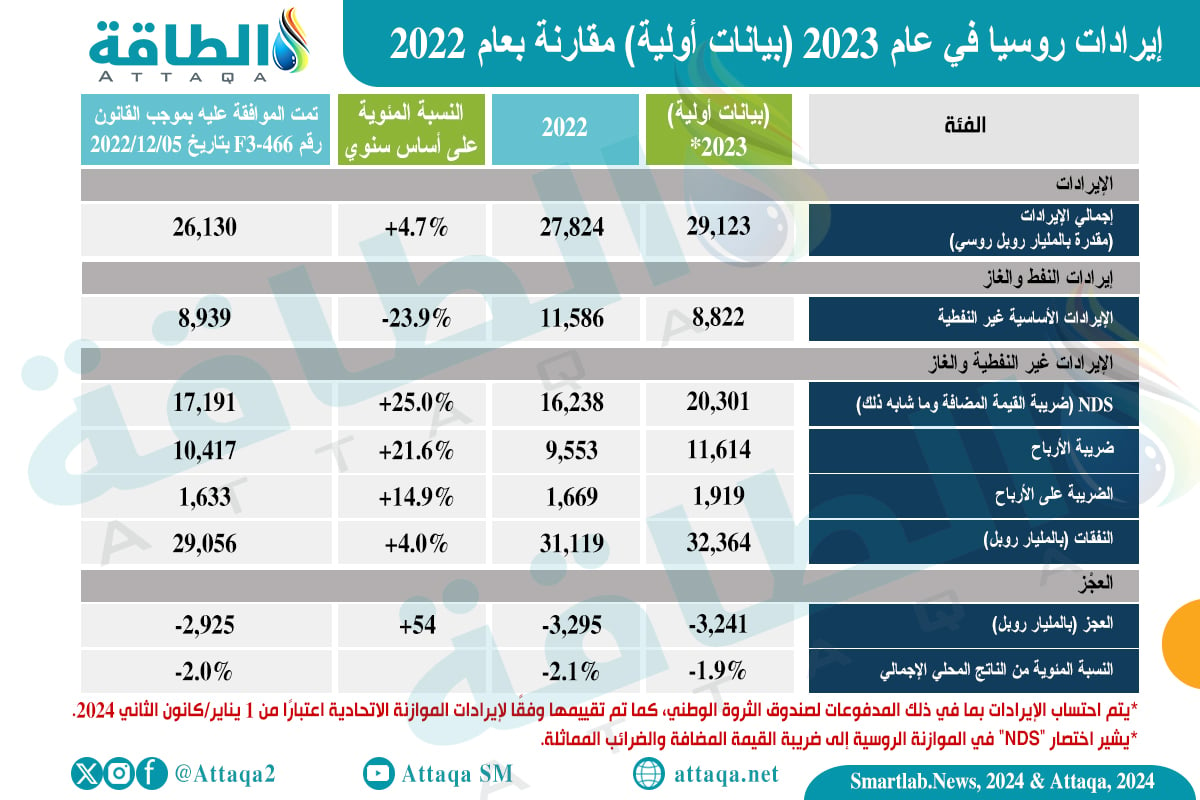

في عام 2023، بلغ إجمالي إيرادات النفط والغاز الروسية في الموازنة 8,82 تريليون روبل روسي (99,75 مليار دولار)، وفقًا لما ذكرته وزارة المالية الروسية، وهو ما يمثّل أكثر من 30% من إجمالي إيرادات الموازنة.

وتجاوز هذا الرقم المستوى الأساس المتوقع بمقدار 822 مليار روبل روسي، وكان بمثابة إنجاز مالي كبير، ويمثّل هذا الأداء انخفاضًا بنسبة 23.9% في إيرادات النفط والغاز مقارنة بعام 2022.

ويمكن أن يُعزى الانخفاض الإجمالي في إيرادات النفط والغاز الروسية بنسبة 23.9% عن عام 2022 إلى قاعدة المقارنة العالية في العام السابق، وانخفاض عروض أسعار نفط الأورال في بداية العام، وانخفاض أسعار وصادرات الغاز الطبيعي.

وفيما يتعلق بالإيرادات غير النفطية والغاز، شهد عام 2023 تجاوز هذه الإيرادات الأرقام المخطط لها بأكثر من 3.1 تريليون روبل روسي، بزيادة قدرها 18.1%، بإجمالي 20.3 تريليون روبل روسي.

ويمثّل ذلك زيادة بنسبة 25% مقارنة بالإيرادات غير النفطية والغاز في عام 2022.

(الروبل الروسي = 0.011 دولارًا أميركيًا).

ويوضح الجدول التالي -الذي أعدّته منصة الطاقة المتخصصة- إيرادات روسيا في عام 2023 مقارنة بعام 2022 وفق بيانات أولية:

وتعكس البنود مكونات الإيرادات والنفقات في الموازنة الاتحادية، بما في ذلك الإسهامات المحددة من القطاعات النفطية وغير النفطية وعجز الموازنة الناتج، بصفتها نسبة من الناتج المحلي الإجمالي.

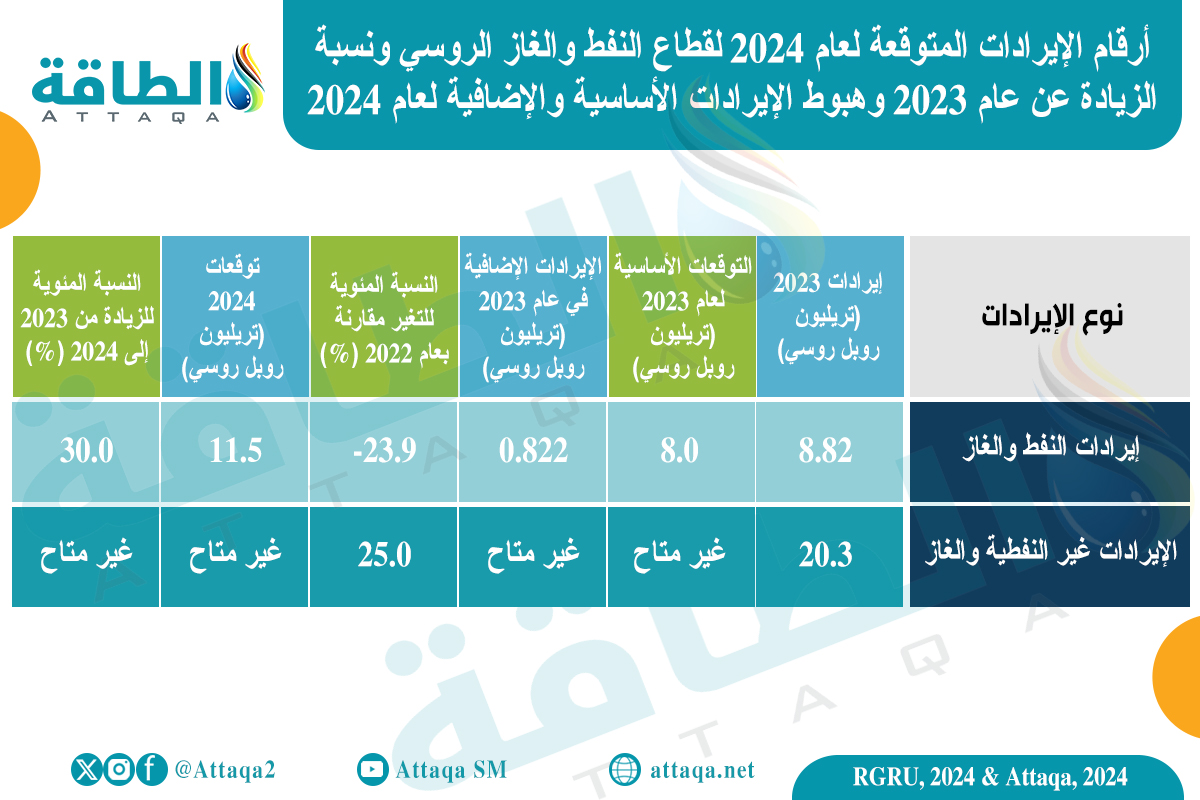

ويوضح الجدول التالي -الذي أعدّته منصة الطاقة المتخصصة- أرقام الإيرادات المتوقعة لعام 2024 لقطاع النفط والغاز الروسي:

عجز الموازنة الروسية

في العام الماضي، تجاوز عجز الموازنة الروسية بشكل استثنائي توقعات الحكومة بنحو 300 مليار روبل، وبلغ ذروته بإجمالي 3.2 تريليون روبل، أي ما يعادل 1.9% من الناتج المحلي الإجمالي، وفقًا للتقديرات الأولية لوزارة المالية.

ورغم أن هذه الزيادة في العجز لا تُعدّ حرجة، فإن المجتمع المالي كان متفاجئًا بشكل ملحوظ.

وكان ردّ الفعل هذا نابعًا من الثقة التي أعرب عنها وزير المالية أنطون سيلوانوف في ديسمبر/كانون الأول الماضي، عندما أكد أن العجز لن يتجاوز 3 تريليون روبل.

ونتيجة لذلك، كان يُنظر إلى المراجعة المفاجئة لهذه الأرقام المتوقعة بشكل غير مواتٍ في السوق.

وكان السبب الرئيس لهذا التناقض هو النقص في إيرادات النفط والغاز الروسية، التي انخفضت في ديسمبر/كانون الأول الماضي بنحو 200 مليار روبل عن التوقعات.

وقد يُعزى هذا النقص إلى مجموعة من العوامل: الأسعار المنخفضة نسبيًا لنفط الأورال، والمدفوعات الحكومية لشركات النفط مقابل المدفوعات المثبطة، وانخفاض مشتريات الهند من النفط الروسي.

ولتأكيد هذه المخاوف، أفادت وزارة المالية الروسية أن سعر نفط الأورال الروسي تراجع في ديسمبر/كانون الأول إلى 64.2 دولارًا للبرميل، منخفضًا من 70.8 دولارًا في نوفمبر/تشرين الثاني الماضي.

بالإضافة إلى ذلك، أدى عدم قدرة الحكومة على الحدّ من تأثير آلية التثبيط إلى تفاقم الانخفاض في إيرادات النفط والغاز الروسية.

توقعات إيرادات النفط والغاز الروسية في 2024

بالنظر إلى عام 2024، تتوقع وزارة المالية تدفقًا أكبر للأموال من هذا القطاع، إذ تُقدَّر الإيرادات بنحو 11.5 تريليون روبل روسي، ويمثّل هذا المبلغ المتوقع زيادة بنسبة 30% مقارنة بعام 2023، ويشمل 9.7 تريليون روبل روسي من الإيرادات الأساسية، و1.8 تريليون روبل روسي من الإيرادات الإضافية.

ومن الجدير بالذكر أنه من المتوقع أن تتطابق هذه الأرقام مع العام 2022، الذي سيحطم الأرقام القياسية من حيث إسهامات الموازنة من صناعة النفط والغاز.

وتتوقف هذه التوقعات المتفائلة على الارتفاع المتوقع في أسعار النفط العالمية.

رغم ذلك، يحذّر الخبراء من احتمال زيادة الخصم على النفط الروسي، ما يؤثّر بهذه التوقعات.

في بداية العام السابق، وفي أعقاب فرض العقوبات على صناعة النفط الروسية من قبل دول مجموعة الـ7 والاتحاد الأوروبي وأستراليا، كانت هناك شكوك كبيرة بشأن ما إذا كانت إيرادات النفط والغاز الروسية ستحقق أهدافها، ناهيك عن تجاوزها.

قيود إنتاج النفط الروسي

على الرغم من ازدياد الضرائب على النفط والغاز، واجهت البلاد قيودًا في إنتاج النفط وصادراته بسبب التزاماتها بموجب اتفاق تحالف أوبك+.

بالإضافة إلى ذلك، لوحظ انخفاض في إنتاج الغاز، نتيجة لانخفاض صادرات الغاز، الذي فشل في تعويض الارتفاع في الاستهلاك المحلي.

وكان العامل الرئيس الذي أسهم في النمو الواضح في الدخل هو انخفاض سعر صرف الروبل.

ومع أخذ هذا الجانب في الحسبان، كانت إيرادات النفط والغاز الروسية في موازنة 2023 أقل من إيرادات السنوات الـ5 الماضية، باستثناء عام 2020 المتأثر بالجائحة.

ويبدو أن الاتجاه حاليًا ينعكس حيث يُظهر سعر صرف الروبل علامات التعزيز.

ومع ذلك، فإن الوضع يتجاوز مجرد صادرات النفط والغاز، إذ إن الإسهامات الضريبية الأولية في الموازنة الروسية من صناعة النفط مستمدة من حجم الإنتاج، وتُحسَب بالنسبة لسعر النفط بالدولار.

وكان الخبراء يتوقعون أن يعود الخصم على النفط الروسي في عام 2024 إلى مستويات عام 2021، وهو مبلغ متواضع يتراوح بين 1 و3 دولارات للبرميل مقارنة بخام برنت.

وقد غيّرت التطورات التي حدثت في نهاية العام الماضي هذا المسار، وشددت الولايات المتحدة عقوباتها على السفن التي تنقل الخام الروسي وأصحابها.

وأدى هذا التحرك إلى زيادة الخصم على النفط الروسي، الذي تصاعد مرة أخرى إلى نحو 15 دولارًا للبرميل.

حسابات الضرائب

من المثير للاهتمام أن الحجم الفعلي للخصم على النفط الروسي أصبح الآن أقل أهمية بالنسبة لحسابات الضرائب في إنتاج النفط.

من ناحيتها، تستعمل وزارة المالية الروسية صيغة صارمة لهذا الغرض، وتتوافق حاليًا بشكل وثيق مع ظروف السوق الفعلية، وتُعدّ زيادة الضرائب العامل الحاسم في زيادة إيرادات النفط والغاز الروسية.

ويتضمن التغيير الرئيس خفض الخصم الخاضع للضريبة على خام الأورال الروسي إلى 15 دولارًا مقارنة بخام برنت.

ويمثّل هذا التعديل، الساري بدءًا من 1 سبتمبر/أيلول 2023، انخفاضًا عن الخصومات السابقة البالغة 20 دولارًا، والخصومات السابقة البالغة 25 دولارًا.

بوجه عام، من المتوقع أن يؤدي تكثيف الضغوط الضريبية -بما في ذلك خفض الدعم المقدّم للشركات وتأجيل المزايا الموعودة سابقًا لشركات النفط- إلى زيادة الضرائب على الصناعة بنحو تريليون روبل روسي.

وقد أدت محاولة عام 2023 لخفض نفقات الموازنة على تكرير النفط -من خلال خفض مدفوعات التعويضات لشركات النفط إلى النصف لتزويد السوق المحلية بالوقود بأسعار مخفضة (المعروفة باسم آلية التخميد)- إلى حدوث أزمة وقود، حسبما نشرته منصة الطاقة المتخصصة.

وهذا يدل على أنه إذا زاد الخصم على النفط، فلا يمكن إغفاله في الحسابات الضريبية.

قدرة روسيا على زيادة إنتاج النفط وصادراته

تجدر الإشارة إلى أن قدرة روسيا على زيادة إنتاج النفط وصادراته محدودة، بسبب التزاماتها بموجب اتفاق أوبك+، ما يجعل إيرادات الخزانة تعتمد بشكل كبير على أسعار البرميل.

إضافة إلى ذلك، تؤدي أسعار النفط العالمية دورا محوريًا، وفي الوقت الحالي، انخفضت أسعار خام برنت القياسي إلى ما دون 80 دولارًا للبرميل.

وأشارت التوقعات السابقة -بالنظر إلى الخصم الحالي- إلى أن السعر الأمثل لخام برنت بالنسبة للموازنة الروسية سيكون أعلى من 90 دولارًا للبرميل.

وتشير التوقعات إلى أن أسعار النفط العالمية ستستقرّ فوق 80 دولارًا للبرميل في عام 2024.

ويبدو من غير المرجّح حدوث نمو كبير في هذه الأسعار، الذي قد يؤدي إلى زيادة الضرائب على النفط والغاز بنسبة 30%.

ويكمن مصدر القلق البالغ بالنسبة لموازنة روسيا هذا العام في الإيرادات المتولدة من إنتاج الغاز وتصديره، إذ تؤدي شركة غازبروم دورًا مركزيًا.

ومن بداية عام 2023 حتى نهاية عام 2025، تلتزم شركة غازبروم بالإسهام بمبلغ إضافي قدره 50 مليار روبل في الموازنة شهريًا، وفي الوقت نفسه، تعاني الشركة من انخفاض الإنتاج والصادرات.

بالإضافة إلى ذلك، هناك حاجة إلى استثمارات كبيرة لبناء بنية تحتية جديدة لتسهيل إمدادات الغاز إلى الصين والوفاء بالالتزامات الاجتماعية، مثل مناطق التغويز.

وعلى الرغم من هذه التحديات، فمن الجدير بالذكر أن العبء الضريبي على صناعة الغاز ما يزال أقل من العبء الضريبي على قطاع النفط.

وما تزال صناعة النفط هي المساهم الرئيس في إيرادات الموازنة، إذ تمثّل نحو 90%.

ومن منظور اليوم، إذا جاءت إيرادات الموازنة الفعلية أقل من التوقعات، فهناك احتمال لزيادة الضغوط الضريبية على شركات النفط.

ومن الجدير بالذكر أن مستوى الضرائب على هذه الشركات قد تصاعد بالفعل إلى 75% من إيراداتها، وهو معدل أعلى بكثير من الصناعات الأخرى.

في السياق ذاته، يبلغ معدل الضرائب في صناعة التعدين 25%، وفي الاتصالات 24%، وفي الخدمات المصرفية 21%، ويشير هذا التفاوت إلى أنه على الرغم من وجود مصادر محتملة أخرى للإيرادات الضريبية، فإن الحكومة قد تجد أنه من الأجدى زيادة الضغوط المالية على شركات النفط.

ويرجع ذلك في المقام الأول إلى أنّ تحصيل الضرائب من مجموعة صغيرة من كبار اللاعبين في صناعة النفط هو أمر أسهل وأكثر وضوحًا من تطوير أنظمة معقّدة لرصد وتحصيل الضرائب في القطاعات الأخرى.

ومع ذلك، قد يكون لهذا النهج المالي عواقب كبيرة على المدى الطويل، وبحلول المدة 2025-2026، من المحتمل أن تدخل صناعة النفط، المثقلة بالضرائب المفرطة، ومن ثم المحرومة من موارد الاستثمار الحيوية، في فترة من الركود.

في ظل هذه الظروف، قد لا يكون بمقدورها الاستمرار في دورها بصفته المساهم الرئيس في موازنة الدولة، ويمكن أن يؤدي الافتقار لإعادة الاستثمار في الصناعة إلى انخفاض القدرات الإنتاجية والابتكار والقدرة التنافسية الشاملة على المسرح العالمي.

ويؤكد مثل هذا السيناريو الحاجة إلى إستراتيجية مالية متوازنة تضمن توليد الإيرادات، دون المساس بقدرة الصناعة على الاستمرار والنمو على المدى الطويل.

فيلينا تشاكاروفا، متخصصة في الشؤون السياسية بالدول المنتجة للطاقة.

*هذا المقال يمثّل رأي الكاتبة، ولا يعبّر بالضرورة عن رأي منصة الطاقة.

اقرأ أيضًا..

- مضيق باب المندب.. لماذا يتصارعون حوله وما أهميته لتجارة النفط والغاز؟ (تقرير)

- وكالة الطاقة الدولية: المصادر المتجددة تمثل ثلث توليد الكهرباء عالميًا بحلول 2025

- صناعة السيارات الكهربائية في ألمانيا تطيح بآلاف الموظفين