أزمة طاقة جديدة في أوروبا على مشارف الشتاء (مقال)

فيلينا تشاكاروفا - ترجمة: نوار صبح

- بحلول موسم الشتاء 2023-2024 في أوروبا يُخيِّم على المنطقة ظلال قاتمة لأزمة طاقة جديدة

- روسيا تواصل تحقيق إيرادات تُقدّر بـ607.29 مليون دولار مليون دولار يوميًا من صادرات الوقود الأحفوري

- عجز الطاقة في أوروبا يبلغ حاليًا نحو 40 مليار متر مكعب من الغاز الروسي

- يتعيّن على أوروبا تسخير جميع الموارد المتاحة لمواجهة أزمة الطاقة الوشيكة

- الصناعات الأوروبية تكافح للتعافي من أزمة الطاقة الناتجة عن الغزو الروسي لأوكرانيا

يلقي موسم الشتاء الوشيك 2023-2024 بظلال قاتمة على القارة العجوز وسط توقعات بأزمة طاقة جديدة في أوروبا، ما يعكس تحديًا إضافيًا تفرضه الحرب المستمرة في أوكرانيا، وموقف روسيا الحازم منها، ما يزيد من استنزاف مخزونات الطاقة واشتداد الضغوط التضخمية بالقارة.

قبل اندلاع الحرب الروسية ضد أوكرانيا، عانت أوروبا أزمة الطاقة، التي تفاقمت بسبب عدم التوافق بين العرض والطلب الناجم عن الوباء، والتحول السريع غير المكتمل نحو الطاقة المتجددة، والافتقار إلى بدائل مجدية لقارة محرومة من الطاقة.

وتفاقمت الأزمة عندما قلّصت روسيا -وهي مزوّد مهم للنفط والغاز والفحم إلى أوروبا- تدفق الغاز عبر خط أنابيب نورد ستريم، وإلى بولندا في عام 2022، ردًا على العقوبات الغربية المفروضة على السلع الروسية.

ويوضح الرسم التالي -الذي أعدّته منصة الطاقة المتخصصة- أبرز 20 سلعة استوردها الاتحاد الأوروبي من روسيا في 2021:

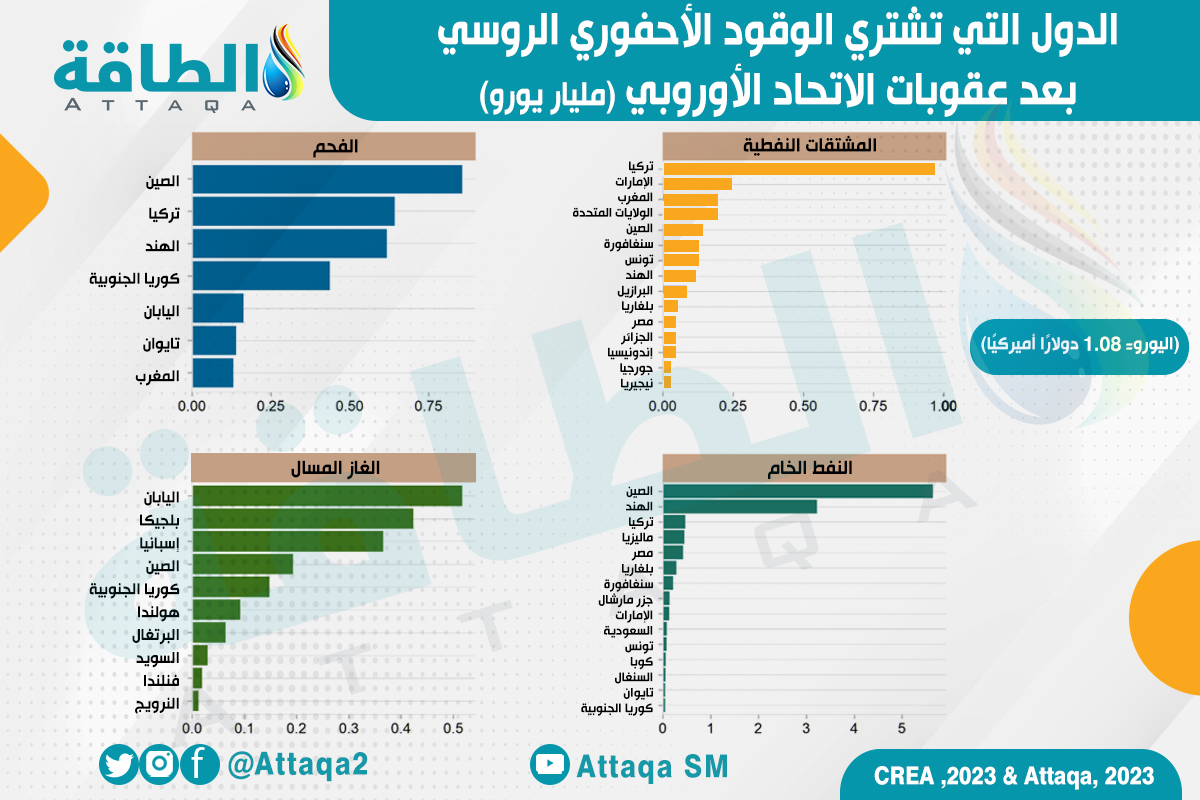

وعلى الرغم من العقوبات الدولية السائدة، نجحت روسيا في توجيه نفطها الخام إلى أوروبا عبر شركاء آخرين مثل الصين والهند.

بالإضافة إلى ذلك، فإن الغاز المسال الروسي والغاز الطبيعي يشقان طريقهما بإصرار إلى السوق الأوروبية.

ويشير تقرير صادر عن مركز أبحاث الطاقة والهواء النظيف (سي آر إي إيه) إلى حدوث انكماش حاد في عائدات تصدير الوقود الأحفوري في روسيا، إذ انخفضت إلى مستوى 50% أقل من ذروتها خلال المدة من يناير/كانون الثاني إلى فبراير/شباط 2023 مقارنة بالمدة نفسها من عام 2022.

من اللافت إلى النظر، أن انخفاض الإيرادات من الصادرات إلى الاتحاد الأوروبي كان أكثر حدة، إذ انخفض بنسبة 90% تقريبًا.

رغم ذلك، تواصل روسيا تحقيق إيرادات تُقدّر بـ560 مليون يورو (607.29 مليون دولار) يوميًا من صادرات الوقود الأحفوري، ما يدل على قدرتها على الصمود في الحفاظ على تدفق كبير للدخل وسط العقوبات المستمرة وتقلبات السوق.

عجز الطاقة في أوروبا

في الوقت الحاضر، يبلغ عجز الطاقة في أوروبا نحو 40 مليار متر مكعب من الغاز الروسي، وهي فجوة في العرض مع عدم وجود بدائل متاحة بسهولة في السوق العالمية.

وقد دفع هذا النقص بأوروبا إلى الدخول في سوق تنافسية متعطشة لشحنات الغاز المسال.

وما يزيد الديناميكيات تعقيدًا الارتفاع المتوقع في النمو الاقتصادي بآسيا خلال النصف الأخير من عام 2023، الذي من المتوقع أن يؤدي إلى اشتداد المنافسة في هذه الأسواق.

ويتعيّن على الدول تسخير جميع موارد الطاقة المتاحة استجابة لأزمة طاقة جديدة في أوروبا تلوح في الأفق، وهذا يستلزم زيادة توليد الكهرباء بالطاقة النووية والطاقة الكهرومائية لأقصى حد، خصوصًا في دول مثل فرنسا التي تمتلك قدرات كبيرة.

وعلى الرغم من أن استئناف إنتاج الطاقة النووية الفرنسي يوفر بصيص أمل، فإن قرار ألمانيا بإغلاق محطات الطاقة النووية المتبقية يقوّض إلى حد ما هذا التفاؤل.

ويوضح الرسم التالي -الذي أعدّته منصة الطاقة المتخصصة- الدول التي تشتري الوقود الأحفوري الروسي بعد عقوبات الاتحاد الأوروبي:

أولوية أمن الطاقة

تحتاج مبادرات السياسة الأوروبية إلى إعطاء الأولوية لأمن الطاقة على التحوُّل، ما يضمن إمدادات غاز ثابتة ومستدامة على المدى القصير إلى المتوسط.

ويجب الحفاظ على هذه الإمدادات بالتوازي مع الجهود المبذولة للإسراع بتنفيذ مصادر الطاقة المتجددة، وتحديث البنية التحتية للشبكة، واعتماد تدابير قوية لكفاءة الطاقة.

على صعيد آخر، فإن تفويض منصة الاتحاد الأوروبي للطاقة -وهي أداة جديدة تتطلّب من الدول الأعضاء الوفاء بصورة جماعية بنسبة 15% من التزامات التخزين لديها- يمثّل خطوة كبيرة نحو المرونة المجتمعية.

وحفّز الطلب الأوروبي الإجمالي لنحو 11.6 مليار متر مكعب من الغاز استجابة قوية من موردين دوليين موثوقين على منصة الطاقة التابعة للاتحاد الأوروبي، وقد قدّموا بصفة جماعية عطاءات لتوريد كميات فائضة تزيد على 13.4 مليار متر مكعب.

ومن بين هذه العروض، جرى تلبية إجمالي 10.9 مليار متر مكعب بنجاح، وفي اقتراح التوريد هذا، يشكّل الغاز المسال أكثر من 20% من الكميات، في حين أن الكميات المتبقية، التي تقارب 80%، تُلبى بوساطة غاز خطوط الأنابيب.

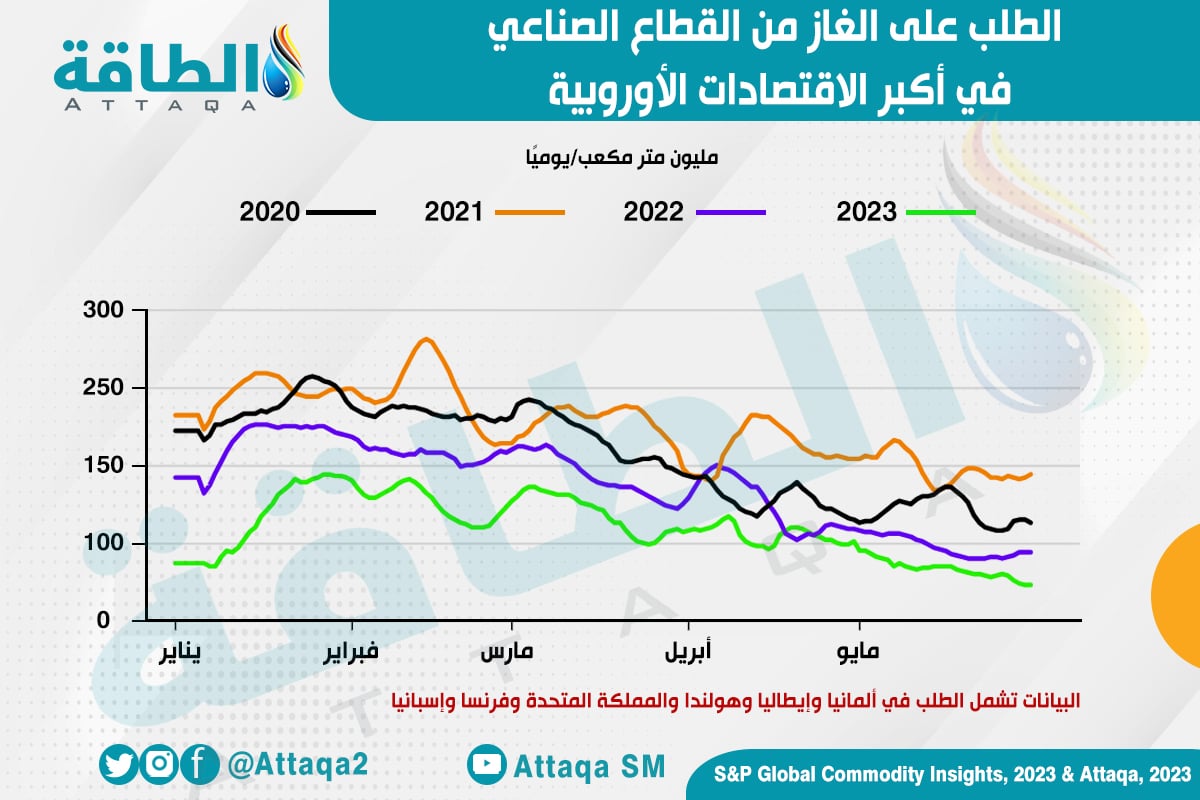

ومع اقتراب فصل الشتاء، يزداد الوضع خطورة، وتشير البيانات الأخيرة إلى انخفاض بنسبة 9.7% في الطلب على الوقود بالدول الأوروبية الرئيسة، مثل ألمانيا وإيطاليا وهولندا وفرنسا وإسبانيا والمملكة المتحدة، في مايو/أيار مقارنة بالعام السابق.

هذا يؤكد كفاح الصناعات الأوروبية للتعافي من أزمة الطاقة الناتجة عن الغزو الروسي لأوكرانيا.

ومن المثير للقلق أن نشاط القطاع الصناعي في منطقة اليورو يتقلّص، ما يثير مخاوف من أن بعضًا من الطلب المفقود قد لا يمكن استعادته بالكامل.

فقد شهدت ألمانيا، أكبر اقتصاد في أوروبا، انخفاضًا كبيرًا بنسبة 15% في الطلب على الغاز الصناعي في مايو/أيار.

ويوضح الرسم التالي -الذي أعدّته منصة الطاقة المتخصصة- الطلب على الغاز من القطاع الصناعي في أكبر الاقتصادات الأوروبية:

أزمة طاقة جديدة في أوروبا

في ظل الركود التقني الراهن، يمكن لأزمة الطاقة الممتدة أن تعيث فسادًا في الاقتصاد الألماني، ومن ثم سيناريو الاقتصاد الأوروبي الأوسع.

وتوجد مخاوف حقيقية من أن أوروبا قد تعاني أكبر انكماش صناعي منذ الأزمة المالية لعام 2008، إذ يُظهر المستهلكون الحيويون -بما في ذلك شركات الكيماويات ومصنعو الصلب- ترددًا في تعافي الطلب.

ويأتي هذا التردد في أعقاب ارتفاع قياسي في أسعار الطاقة العام الماضي، ما أجبر هذه الصناعات على خفض الإنتاج تحسبًا لزيادة أسعار الطاقة هذا الشتاء.

وتُعدّ الآثار المترتبة على هذه القضايا مجتمعة خطيرة، وفي حين تستعد أوروبا لموسم الشتاء الوشيك، من الضروري اتخاذ تدابير إستراتيجية فورية لتجنب أزمة طاقة كاملة.

ويتضمّن ذلك ضمان وصول مرافق تخزين الغاز الأوروبية إلى 90% على الأقل بحلول بداية الخريف، وهو ما يتحقق -حاليًا- من خلال تقليل الطلب على الغاز وتعزيز مبادرات شراء الغاز الجماعية داخل الاتحاد الأوروبي.

بالإضافة إلى ذلك، ستُبقي أوروبا الطلب على الغاز أقل بنسبة 15% على الأقل من متوسط السنوات الـ5 حتى يبدأ موسم التدفئة.

ويمكن للتداعيات المحتملة من انخفاض إضافي بنسبة 15% في الطلب على الغاز هذا العام، إلى جانب انكماش النشاط الصناعي، أن يشكل ضغطًا غير مسبوق على اقتصادات أوروبا الضعيفة، لا سيما إذا تدهور الوضع في أوكرانيا إلى حرب استنزاف مطولة بعد عام 2023.

وقد تواجه الشركات عقبات تشغيلية كبيرة، ما قد يؤدي إلى تقليص حجم القوى العاملة والإغلاق المحتمل.

وستكون الآثار المتتالية على سلسلة التوريد العالمية -بالنظر إلى الدور المحوري لأوروبا في التجارة والاقتصاد العالميين- عميقة.

وتظل أوروبا عرضة لتخفيضات إضافية في تدفقات الغاز من روسيا عبر خط أنابيب العبور الأوكراني.

لذلك، يجب على أوروبا تنويع إمدادات الغاز الطبيعي والتفاوض بشأن عقود طويلة الأجل مع موردي الغاز المسال الموثوق بهم.

وسيتطلب ذلك شراكات مع دول مثل الولايات المتحدة والجزائر وأذربيجان، واستكشاف الفرص مع دول مثل قطر، التي تمتلك -حاليًا- كميات من الغاز المسال غير المتعاقد عليها.

ويشكل تردد الأوروبيين في الدخول في عقود طويلة الأجل -بسبب التناقضات الواضحة مع أهدافهم المناخية الطموحة- معضلة أخرى.

وقد يؤدي الفشل في تأمين هذه العقود إلى حدوث أزمة ما بعد عام 2027، التي تتميز بنقص محتمل في الغاز وأسعار قياسية للغاز المسال.

لمعالجة هذه الأزمة المتصاعدة بوجه فعّال، تحتاج أوروبا إلى اعتماد نهج حازم، ولكنه متوازن ينسق بين متطلبات الطاقة الفورية وأهداف الاستدامة طويلة الأجل.

* فيلينا تشاكاروفا، متخصصة في الشؤون السياسية بالدول المنتجة للطاقة.

*هذا المقال يمثّل رأي الكاتبة، ولا يعبّر بالضرورة عن رأي منصة الطاقة.

موضوعات متعلقة..

- أزمة الطاقة في أوروبا.. فقاعة وهمية أم نار تحت الرماد؟

- أزمة الطاقة في أوروبا لم تخرج من دائرة الخطر.. و2023 عام الاختبار (تقرير)

- معالجة انبعاثات الميثان من مناجم الفحم قد تحل أزمة الطاقة في أوروبا (تقرير)

اقرأ أيضًا..

- أنس الحجي: دول أوبك والسعودية تأخذان زمام الأمور بالأسواق العالمية

- تقرير حديث يتوقع انخفاض مخزونات النفط وارتفاع الأسعار.. متى ذلك؟

- وكالة الطاقة الدولية: الطلب العالمي على النفط قد يبلغ ذروته قبل 2030