الدول الأفريقية جنوب الصحراء الكبرى تترقب الاستثمار في 30 مشروع نفط وغاز

خلال 2023

دينا قدري

- نمو ملحوظ بأنشطة التنقيب والإنتاج في الدول الأفريقية جنوب الصحراء الكبرى عام 2022

- اتخاذ قرار الاستثمار المالي بشأن 30 مشروعًا في المنطقة خلال العام الجاري

- المنتجون في الدول الأفريقية جنوب الصحراء الكبرى يتوجهون إلى المستثمرين والمموّلين الأقلّ تقييدًا بسياسات المناخ

- أسواق المنتجات المكررة في الدول الأفريقية جنوب الصحراء الكبرى بين أفضل 3 أسواق إقليمية

- أفريقيا ستكون معرّضة للخطر بشأن إمدادات الديزل في عام 2023

برزت الدول الأفريقية جنوب الصحراء الكبرى بوصفها أحد البدائل الرئيسة لإمدادات الطاقة الروسية، في ظل إمكاناتها الهائلة التي تحتاج إلى استثمارات ضخمة.

إلّا أن قطاع الطاقة في هذه المنطقة يعاني بسبب الديون المتراكمة الناجمة عن جائحة فيروس كورونا، كما ألقى الغزو الروسي لأوكرانيا بظلاله على النمو الاقتصادي الإقليمي.

ومع تزايد نقص الغاز، أصبح أمن الطاقة مصدر قلق بين صانعي السياسات في جميع أنحاء العالم؛ ما أضفى تعاطفًا مع دعوات القادة الأفارقة لدعم استغلال احتياطيات النفط والغاز في القارة السمراء، وخاصةً الغاز.

وبهذا الخصوص، سلّط تقرير حديث -أصدرته منصة "إس آند بي غلوبال بلاتس" واطّلعت عليه منصة الطاقة المتخصصة- الضوء على التطورات التي شهدها قطاع الطاقة في الدول الأفريقية جنوب الصحراء الكبرى في عام 2022، فضلًا عن توقعات العام الجاري (2023).

التنقيب والإنتاج في الدول الأفريقية جنوب الصحراء

على الرغم من أن التحديات الناشئة عن جائحة فيروس كورونا والتحول العالمي في مجال الطاقة ألقت بظلالها على آفاق أنشطة التنقيب والإنتاج في الدول الأفريقية جنوب الصحراء الكبرى في عام 2021، فإن المشهد أصبح أكثر إشراقًا في عام 2022.

ويتمثل أحد أسباب هذا النمو في الإقرار بأن الدول الأفريقية -التي تُعدّ في حاجة ماسّة وملحّة للإيرادات والنمو الاقتصادي والوصول الموثوق إلى الطاقة- يجب أن يكون لها الحق في تطوير موارد الوقود الأحفوري الوطنية، وخاصةً احتياطيات الغاز.

واكتسبت هذه الحجة رواجًا وسط أزمة الغاز العالمية الحالية، لا سيما في أوروبا، إذ يبحث المستهلكون عن إمدادات بديلة للغاز الروسي، بحسب ما أكده التقرير.

ولتلبية الزيادة في الطلب على الغاز، تُنفّذ مشروعات جديدة لتعزيز إمدادات الغاز ومشروعات تصدير الغاز في أنغولا والكونغو وغينيا الاستوائية ونيجيريا وموزمبيق.

ويجري تسريع مشروعات الغاز المسال طويلة الأجل مع مكونات الإمداد المحلي، في موريتانيا وموزمبيق والسنغال وتنزانيا، أو توسيعها أو إحياؤها؛ كما يجري النظر مرة أخرى في مشروعات خطوط الأنابيب الأكثر طموحًا وتحديًا من نيجيريا إلى أوروبا.

ويوضح الإنفوغرافيك التالي -الذي أعدّته منصة الطاقة المتخصصة- صادرات أفريقيا من الطاقة منذ بدء الحرب الروسية في أوكرانيا:

-

التنقيب والإنتاج في عام 2022

ما تزال التراخيص الجديدة في الدول الأفريقية جنوب الصحراء الكبرى تركّز على المناطق البحرية العميقة، إذ يمكن لبعض شركات النفط الدولية والوطنية الأجنبية الاستفادة من المزايا التقنية والمالية.

وفي عام 2022، حظيت المناطق الحدودية بعام رائع آخر للاستكشاف، بعد عام رائع في العام السابق (2021).

وأشعلت الاكتشافات قبالة سواحل ناميبيا من قبل شركتي شل وتوتال إنرجي نوبة من النشاط في حوض أورانج أقرب إلى الإثارة التي ولّدتها غايانا، ما زاد الاهتمام بين المستكشفين أكثر في أفريقيا عمومًا.

وعلى الرغم من أن التقلبات السياسية في الدول الرئيسة قد تقيّد تقدّم التنقيب والإنتاج، فإن بعض الحكومات تعمل على تحسين شروط الاستكشاف والإنتاج في إطار الترخيص الجديدة.

وإدراكًا منهم أن نافذة جذب الاستثمار الأجنبي في المنبع قد تغلَق قريبًا، فقد سنُّوا هذه الشروط، أو يفكرون في كيفية تحسين شروطهم المالية والتعاقدية.

-

توقعات عام 2023

في عام 2023، من المتوقع أن يصل 30 مشروعًا جديدًا في الدول الأفريقية جنوب الصحراء الكبرى إلى قرار الاستثمار المالي، و30 مشروعًا آخر في عام 2024.

ومع ذلك، نظرًا للبيئة الاقتصادية الصعبة، وعدم اليقين في الطلب المستقبلي، وإدخال سياسات بيئية أكثر صرامة، فإن هذه القرارات أقلّ مما كان متوقعًا في عام 2021، وفق المعلومات التي رصدتها منصة الطاقة المتخصصة.

وعلى الرغم من الريادة العالمية لأفريقيا في مجال الاستكشاف والإنتاج الحدودي، فإن الاستثمار الهيدروكربوني سيواجه بشكل متزايد رياحًا معاكسة ناتجة عن تحديات المجتمع المدني.

ومن المتوقع أن تظل عمليات حفر الآبار عالية التأثير قوية في عام 2023، مع وجود آبار جديدة في ناميبيا والكونغو والغابون وموزمبيق.

إلّا أن جميع عناصر سلسلة تنمية موارد التنقيب والإنتاج في الدول الأفريقية جنوب الصحراء الكبرى تظل معرّضة لإجراءات قانونية وإضرابات من قبل نشطاء البيئة والمناخ.

علاوةً على ذلك، تواجه شركات النفط الدولية في جميع أنحاء العالم مسؤوليات متزايدة وتكاليف امتثال للتشريعات البيئية الجديدة في بلدان مقارِّها.

ومن ثم، سيتجه المنتجون الحدوديون والناشئون بشكل متزايد نحو المستثمرين والممولين الأقلّ تقيدًا بسياسات المناخ، وسيكون لهذا التحول آثار واسعة النطاق على نشاط التنقيب والإنتاج والحكومات المضيفة، وفق ما أورده التقرير.

وعلى الرغم من أنه من المرجح أن تستمر أسعار النفط الخام المرتفعة الحالية، فإن جذب رأس مال شركة نفط دولية لا يزال يمثّل تحديًا بسبب المخاطر العالية فوق سطح الأرض والتحديات التشغيلية في المنطقة.

كما شهدت الدول الأفريقية جنوب الصحراء الكبرى نسبة أعلى بكثير من الآبار الجديدة التي حُفرت في الأحواض الحدودية، على الرغم من أن العدد الإجمالي للآبار الاستكشافية على مستوى العالم أقلّ بكثير اليوم مما كان عليه قبل انهيار أسعار النفط في 2014-2015.

ويعكس هذا النشاط إستراتيجية من قبل شركات النفط العالمية "لترشيد العمليات" والتركيز على "براميل منخفضة الكربون"، إذ تمركزت في المناطق الحدودية التي تفي بهذه المعايير، حتى لو كانت تنوي التخلص من المشروعات الأخرى الأقل جاذبية.

المنتجات المكررة في الدول الأفريقية جنوب الصحراء

في عام 2022، خالفت أسواق المنتجات المكررة في الدول الأفريقية جنوب الصحراء الكبرى مرة أخرى الاتجاه العالمي المتمثل في تباطؤ نمو الطلب، لتأتي بين أفضل 3 أسواق إقليمية في العالم.

ومن المتوقع أن تستعيد المنطقة مكانتها في عام 2023، بوصفها أسرع الأسواق نموًا في العالم، وباستثناء أيّ صدمات خارجية كبيرة، فهي في وضع جيد لتفادي حدوث تباطؤ كبير في نمو الطلب، بحسب المعلومات التي اطّلعت عليها منصة الطاقة المتخصصة.

فقد عاد الطلب الإقليمي على المنتجات المكررة إلى مستويات ما قبل جائحة فيروس كورونا، باستثناء وقود الطائرات، الذي يتأخر بما يتماشى مع السياحة والسفر التجاري الذي لا يزال مقيدًا.

وكان الطلب على البنزين وزيت الغاز في عام 2022 أعلى بنحو 7% و2% من مستويات عام 2019، على التوالي، بعكس الطلب العالمي على هذين المنتجين، والذي لم يتعافَ بعد.

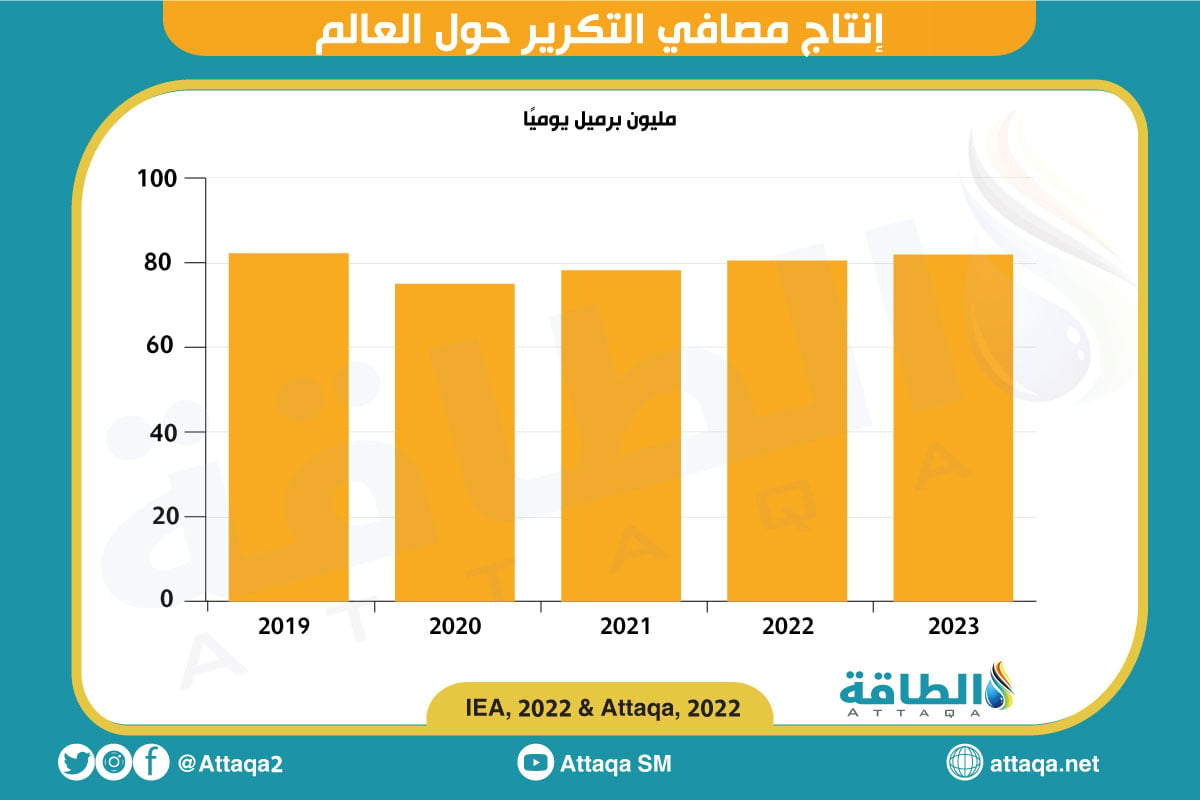

ويوضح الرسم البياني التالي -الذي أعدّته منصة الطاقة المتخصصة- إنتاج مصافي التكرير حول العالم:

-

مرونة في عام 2022

على الرغم من عدد لا يحصى من التحديات التي تتراوح بين تدهور المؤشرات الاقتصادية وأسعار الوقود المتصاعدة في أعقاب الغزو الروسي لأوكرانيا، تشير التقديرات إلى أن إجمالي استهلاك المنتجات المكررة في الدول الأفريقية جنوب الصحراء الكبرى قد نما في عام 2022 بأكثر من 5.5%، وهو أعلى بكثير من المتوسط العالمي البالغ 3%.

وعلى الرغم من النقص المؤقت في الوقود في بعض الدول، فإن معظم المنطقة سجل نموًا قويًا نسبيًا في الطلب على الوقود، وفق ما نقله التقرير.

وأدى تخفيف قيود جائحة فيروس كورونا إلى بعض هذا الطلب، بالإضافة إلى التدخل الحكومي في الأسواق من خلال الإعانات المباشرة أو غير المباشرة التي تهدف إلى حماية المستهلكين من ارتفاع الأسعار، وهو ما دفع نمو الطلب السنوي على وقود النقل البري ليتجاوز 6%.

علاوةً على ذلك، كان استبدال الوقود أحد الاستجابات الفورية لارتفاع أسعار الطاقة.

على سبيل المثال، مع وصول أسعار الغاز الطبيعي إلى مستويات قياسية، اضطرت بعض الصناعات التي اعتمدت على الغاز الطبيعي بوصفه مادة وسيطة، إلى التحول لمنتجات مكررة أكثر تنافسية للحفاظ على تكلفة إنتاج معقولة.

ومن المفارقات أن قطاع التعدين -الذي يُعدّ تقليديًا أحد أكبر مستعملي المنتجات المكررة في أفريقيا- قد شهد نموًا قويًا، بفضل ارتفاع الطلب على المعادن الحرجة اللازمة للبطاريات والسيارات الكهربائية التي تقود التحول العالمي للطاقة.

فقد نما استهلاك زيت الغاز بشكل كبير، ولا سيما في دول شرق أفريقيا حيث تتوافر "المعادن الخضراء" مثل الكوبالت والنحاس والليثيوم، بما في ذلك جمهورية الكونغو الديمقراطية وزامبيا وزيمبابوي.

-

نمو متوقع رغم التحديات في 2023

من المتوقع أن يستمر طلب الدول الأفريقية جنوب الصحراء الكبرى على المنتجات المكررة في عام 2023 في التوسع، وإن كان ذلك أبطأ مما كان عليه في عام 2022.

وتأتي ضوابط أسعار التجزئة للوقود التي قُدِّمَت في عام 2022، والتي تتراوح بين الإعفاء الضريبي والإعانات المباشرة، لحماية العملاء من التأثير الكامل لأسعار المنتجات المرتفعة.

ومع ذلك، من المرجح أن العديد من الحكومات لن تكون قادرة على الاستمرار في توفير مثل هذه الحماية الاجتماعية عام 2023، بسبب الاحتياطيات المالية المستنفدة والمخاطر المتزايدة لضائقة الديون، بحسب ما جاء في التقرير الذي اطّلعت عليه منصة الطاقة المتخصصة.

وعلى الرغم من أن هناك احتمال حدوث ركود معتدل في الاقتصادات المتقدمة يلوح في الأفق، فإنه من المتوقع أن ينمو طلب الدول الأفريقية جنوب الصحراء الكبرى على المنتجات المكررة في عام 2023 بمعدل صحي يبلغ 4%، بما يتماشى مع التوقعات الخاصة بالأداء الاقتصادي للمنطقة، مقارنةً بـ2% على مستوى العالم.

وسيقود الديزل في الغالب الطلب الإجمالي على المنتجات المكررة في الدول الأفريقية جنوب الصحراء الكبرى، ومن المتوقع أن يتجاوز استهلاكه مستويات 2022 بمقدار 45 ألف برميل يوميًا، أو 4.5%.

وفي الوقت نفسه، من المقرر أن ينمو الطلب على البنزين في عام 2023 بنحو 20 ألف برميل يوميًا، أو 2.3%، حتى مع بقاء أسعار الوقود مستقرة أو عند مستويات مرتفعة، ومن المتوقع أن يكون التدخل الحكومي أقلّ.

ومن المتوقع أن يكون استهلاك زيت الغاز في عام 2023 أعلى بنسبة 6% من مستويات ما قبل جائحة فيروس كورونا، حال عدم حدوث أيّ صدمات جديدة، ولكن من المتوقع -أيضًا- أن تصل أحجام زيت الغاز العالمية إلى مستويات ما قبل الجائحة.

وستعمل الصناعات الاستخراجية المزدهرة والشحن البري، خاصةً من 17 دولة أفريقية غير ساحلية، على تعزيز نمو سوق المنتجات النفطية في الدول الأفريقية جنوب الصحراء الكبرى.

-

ندرة الديزل تلوح في الأفق

سلّط التقرير الضوء على تعرُّض أفريقيا للخطر بشأن إمدادات الديزل في عام 2023.

وتفتقر الدول الأفريقية جنوب الصحراء الكبرى -من ناحية العرض- إلى قدرة تكرير كافية، ومن ثم فهي تعتمد بشكل كبير على الواردات.

وتحتاج المنطقة إلى استيراد ما يقرب من 700 ألف برميل يوميًا من الديزل، وهو ما يمثّل 80% من احتياجاتها، وقد نمت هذه الفجوة بشكل كبير منذ عام 2020، عندما شهدت المنطقة موجة من إغلاق المصافي.

وعلى وجه الخصوص، خسرت جنوب أفريقيا في عام 2022 ثالث مصافيها الـ5، ومن ثم فإن 35% فقط من طاقتها التكريرية تعمل.

وهناك احتمال لإمداد محلي إضافي في المدى القريب، لكن هذا يتوقف على إعادة تشغيل مصفاة أسترون في جنوب أفريقيا.

كما من المتوقع أن توفر مصفاة دانغوت النيجيرية -بمجرد تشغليها- كميات إضافية كبيرة من شأنها أن تخفف الضغط من قيود العرض في جميع أنحاء المنطقة.

ومن المتوقع أن تبدأ العمل بعد الربع الأخير من عام 2023، ولن تصل إلى طاقتها الكاملة قبل نهاية عام 2024.

-

توقعات الديزل في 2023

علاوةً على ذلك، من المتوقع أن تظل إمدادات السوق العالمية في عام 2023 محدودة، مع توقّع حدوث اضطرابات بسبب الحظر على الصادرات الروسية.

ومع تغير الأسواق العالمية في عام 2023، تكثر الشكوك بشأن توريد المنتجات إلى أفريقيا.

فالحظر المفروض على منتجات النفط الروسية في 5 فبراير/شباط 2023 يعني أن تجارة إمدادات الديزل إلى الأسواق الأفريقية ستتطلب بعض إعادة التشكيل، وهذا يأتي مع بعض المخاطر.

وعلى الرغم من أن أفريقيا لا تستورد كميات من الديزل الروسي، فإن روسيا هي مصدّر رئيس للديزل إلى أوروبا، وتعتمد أسواق غرب أفريقيا بشكل كبير على أوروبا، والتي ستفقد قريبًا كميات كبيرة من واردات الخام والديزل الروسية.

ومع إعادة تنظيم التدفقات، ستحتاج أحجام الديزل الروسي إلى إيجاد موطن جديد، إذا أرادت الأسواق العالمية تجنّب اضطرابات الإمدادات الرئيسة، وأرادت الأسواق الأفريقية تجنّب النقص المحلي الحادّ.

وعلى الرغم من أن غرب أفريقيا -من الناحية النظرية- يمكن أن يكون منفذًا للديزل الروسي، فإنه يبقى أن نرى ما إذا كان أسطول الناقلات النظيفة يمكنه نقل هذا القدر الكبير من المنتجات إلى أبعد من ذلك بكثير، وفق ما جاء في التقرير.

وإضافة إلى ذلك، سيتعين على المصدّرين الروس التغلب على التحدي الكبير المتمثل في كيفية إمداد الأسواق الأفريقية غير المألوفة والمجزّأة.

اقرأ أيضًا..

- الطلب على النفط في الصين ينتظر قفزة كبيرة خلال 2023

- أنس الحجي: أسواق الغاز تأثرت بحرب أوكرانيا.. ما علاقة "الصخري" الأميركي؟ (صوت)

- عاكسات الطاقة الشمسية في المنازل تنجح بمعدل 65%

- كيف تغيّرت مبيعات السيارات عالميًا خلال 2022؟ (إنفوغرافيك)