بعد تطبيق سقف أسعار المشتقات النفطية الروسية.. هؤلاء موردو أوروبا وعملاء موسكو

هبة مصطفى

بدأ سريان حزمة العقوبات الغربية على المشتقات النفطية الروسية منذ 5 فبراير/شباط الجاري، ووقعت تحت نطاق الحظر الأوروبي واتفاق ائتلاف السقف السعري على 100 دولار للبرميل حدًا أقصى لها.

واستبقت الدول الأوروبية القيود الجديدة بخفض وارداتها من منتجات موسكو المكررة في يناير/كانون الثاني (2023)، إلى ما دون 5% من صادرات زيت الوقود الروسي وزيت الوقود الناتج عن التقطير التفريغي، حسب بيانات شحن نقلتها رويترز.

ويأتي توسعة نطاق العقوبات ليشمل المنتجات النفطية المكررة في أعقاب شهرين من دخول قرار السقف السعري للنفط الروسي الخام المنقول بحرًا حيز التنفيذ، في 5 ديسمبر/كانون الأول (2022)، وفق ما تابعته منصة الطاقة المتخصصة.

ورغم أن ارتفاع أسعار الديزل والوقود المكرر سيكون أحد النتائج الفورية لحزمة العقوبات الجديدة، هناك تساؤلات مُلحّة تدور في أذهان المعنيين بأسواق الطاقة حول كيفية تعويض أوروبا غياب تلك المشتقات، وهل تجد روسيا منافذ جديدة بديلة لأوروبا لا تطالبها بأسعار مخفضة؟ نسعى للإجابة عليها في التقرير التالي..

أسعار الديزل وتداعيات الحظر

تعدّ أسعار الديزل أبرز ما يثير المخاوف من بدء تطبيق القيود الجديدة على المشتقات النفطية الروسية.

وكان الديزل أكثر حساسية لتقلبات الأسواق كونه ضمن أكثر أنواع الوقود انتشارًا، وسجلت أسعاره قفزات قياسية منذ اندلاع الحرب الأوكرانية.

ولم تتضح بعد ماهية تداعيات حظر الديزل الروسي أوروبيًا وتحديد سقف لأسعار شحناته المنقولة بحرًا، بحسب قرار مجموعة الدول الـ7 والاتحاد الأوروبي وأستراليا.

ويؤدي الديزل دورًا حيويًا في تزويد شاحنات النقل والمعدّات الزراعية وحافلات نقل الركاب العامة بالوقود اللازم لتشغيلها، وقد ينعكس ارتفاع أسعاره على أسعار المنتجات كافة، ما يزيد من مخاطر التضخم العالمي، بحسب تقرير نشرته صحيفة أسوشيتد برس (AP).

وكانت المخاوف من نقص الإمدادات في ظل القيود الجديدة شبحًا يخيّم على أذهان الكثيرين، غير أن حظر المشتقات النفطية الروسية وتحديد سقف لأسعار شحناتها المنقولة بحرًا يحمل الأهداف المتعلقة بقيود نفط موسكو الخام ذاتها.

قابلية التطبيق وسبل الإنقاذ

سعى ائتلاف السقف السعري والاتحاد الأوروبي عبر قيودهما إلى حمل العصا من منتصفها؛ بضمان استمرار تدفق المشتقات النفطية الروسية إلى الأسواق من جهة، وتقييد العوائد المنعشة لخزائن الكرملين من جهة أخرى.

ويسمح تصميم قرار السقف السعري لشركات الشحن والتأمين الغربية بالتحكم في نقل شحنات المشتقات النفطية الروسية، وأبرزها براميل الديزل والبنزين وفق حدّ أقصى قُدِّر بنحو 100 دولار للبرميل.

وخصصت مجموعة الدول الـ7 وأستراليا والاتحاد الأوروبي 45 دولارًا لبرميل المنتجات المكررة الأقلّ جودة، مثل زيت الوقود المستعمَل لتزويد محطات الكهرباء والصناعات.

ويرصد الرسم البياني أدناه -الذي أعدّته منصة الطاقة المتخصصة- حجم صادرات الديزل من مصافي الشرق الأوسط إلى الأسواق الأوروبية، خلال المدة من يناير/كانون الثاني حتى 20 سبتمبر/أيلول العام الماضي (2022)، وفق بيانات بلومبرغ:

وترجّح التوقعات إمكان تطبيق السقف السعري على منتجات موسكو المكررة، لكن مع بعض الخسائر المتمثلة في ارتفاع مؤقت لمستويات الأسعار الأوروبية، قبل وصول الشحنات من أميركا والشرق الأوسط والهند باحتساب كون مسارها أطول من مسار الشحنات الروسية.

وقال المسؤول عن أبحاث الوقود والتكرير الأوروبية في ستاندرد أند بورز غلوبال كومودتي إنسايتس، هيدي غراتي، إن أسعار الوقود العالمية ستواجه ضغوطًا الآونة المقبلة، لا سيما أن أوروبا ستدخل في منافسة مع الأسواق المستوردة لطلب إمدادات بديلة عن مشتقات موسكو.

ويبدو أن خيارات إنقاذ مستويات أسعار الوقود الآونة المقبلة باتت معلّقة بتغيير الحد الأقصى المفروض على النفط الروسي بنحو 60 دولارًا للبرميل، وكذلك استمرار تمتّع صادرات موسكو من الخام إلى كل من الهند والصين بتخفيضات أكبر؛ ليتمكّنا من تكريره وإعادة تصديره.

بدائل أوروبا

انخفضت واردات دول الاتحاد الأوروبي من المشتقات النفطية الروسية (زيت الوقود، وزيت الوقود الناتج عن التقطير التفريغي) إلى ما دون 5%، في يناير/كانون الثاني الماضي.

وكان من بين تلك الشحنات استقبال ميناء أغيوي ثيودوري في اليونان نحو 100 ألف طن، وميناء فينسبيلز في لاتفيا 80 ألف طن، وميناء أوغوستا في إيطاليا 30 ألف طن.

واستعملت روسيا نظام النقل من سفينة إلى أخرى "إس تي إس" للتحايل على القيود الأوروبية، وصدّرت في يناير/كانون الثاني الماضي نصف مليون طن من المنتجات النفطية المكررة إلى كل من مدينة سكاغن الدنماركية ومدينة سبتة المغربية الواقعة تحت نطاق السيادة الإسبانية.

وبالنظر إلى البدائل الأوروبية لتعويض غياب المشتقات النفطية الروسية بدءًا من شهر فبراير/شباط الجاري، نجد أن دول القارة العجوز كانت تُفسح المجال لزيادة مخزوناتها منذ إعلان الحظر في يونيو/حزيران العام الماضي (2022).

وبعد أن كانت الصادرات الروسية تشكّل ما يزيد عن نصف واردات الاتحاد الأوروبي، انخفض هذا المعدل بنسبة 27% في ديسمبر/كانون الأول (2022).

ومقابل ذلك، زادت شحنات مورّدي أميركا من 34 ألف برميل يوميًا مطلع العام الماضي (2022)، إلى 237 ألف برميل يوميًا مطلع العام الجاري (2023).

وتترقب أوروبا بفارغ الصبر الانتهاء من مرافق ومصافي تكرير في الشرق الأوسط (خاصة في السعودية والكويت) خلال العام الجاري، قبل أن تنضم المرافق والقدرات العمانية إليهما العام المقبل (2024).

وتعدّ الهند -أيضًا- مُورّدًا آسيويًا محتملًا للدول الأوروبية، إذ تستورد النفط الروسي الخام، وتعكف على معالجته وتكريره قبل أن تعيد تصديره مرة أخرى لدول القارة العجوز، مستفيدة من أسعار خامات موسكو المخفضة.

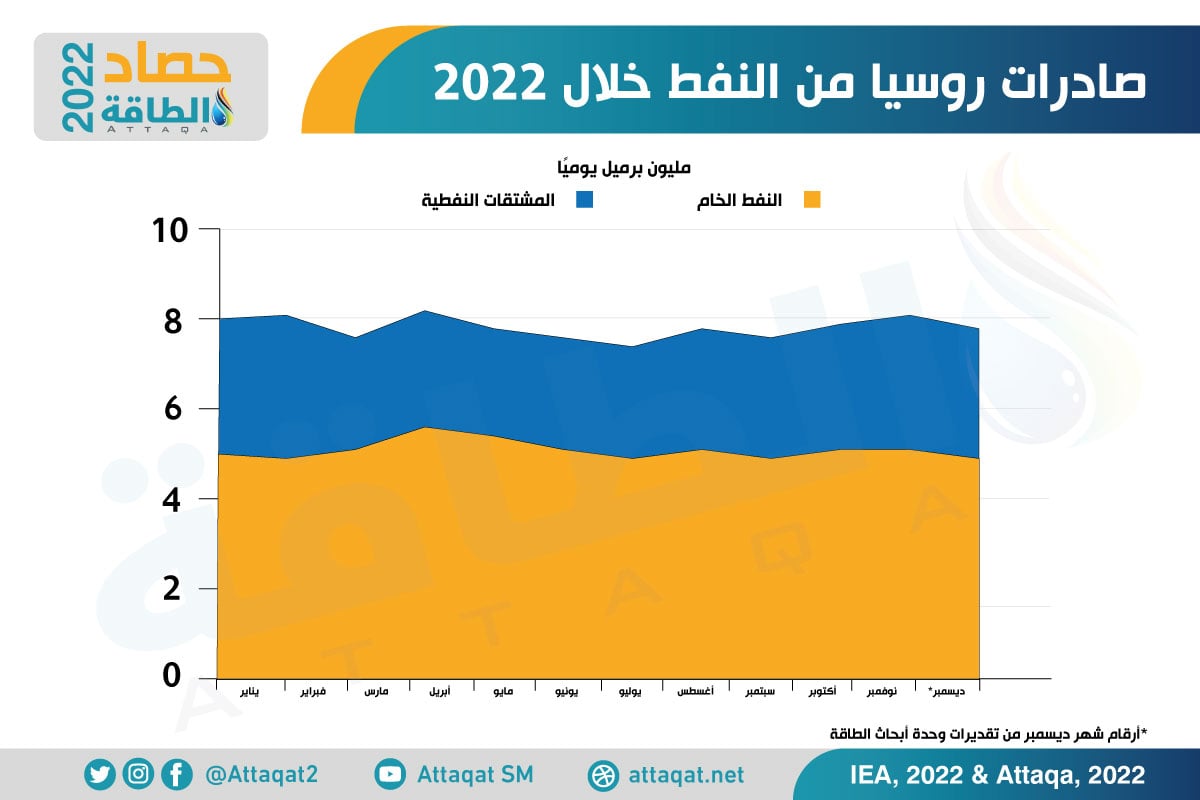

ويوضح الرسم البياني أدناه -الذي أعدّته وحدة أبحاث الطاقة- حجم صادرات موسكو من الخام والمشتقات النفطية الروسية، خلال العام الماضي (2022)، تبعًا لبيانات الوكالة الدولية للطاقة:

عملاء موسكو الجدد

سيناريو واحد فقط ذهب إليه المحللون لضمان استقرار أسواق الوقود "توازن المعروض من الإمدادات وتدفقات الديزل"، ويجري ذلك عبر إيجاد أوروبا مورّدين آخرين بخلاف المشتقات النفطية الروسية، وعثور موسكو على أسواق تستوعب براميل منتجاتها المكررة أو نفطها الخام، لتكريره محليًا في هذه الأسواق.

ولم تقف موسكو مكتوفة الأيدي أمام إغلاق أوروبا منافذها في وجه شحناتها سواء من الخام أو المنتجات المكررة، ومنذ وقوعها تحت نطاق العقوبات، بدأت مغازلة أسواق جديدة، غالبيتها في آسيا.

ويعدّ إيجاد أسواق تتسع لبراميل المشتقات النفطية الروسية التي كانت تمتصها الأسواق الأوروبية دون اضطرار موسكو لتقديم خصومات وتخفيضات قوية (مثلما تتبع في شحناتها إلى الهند والصين) أمرًا صعبًا.

وتؤثّر تلك التخفيضات بنهاية الأمر في عائدات موسكو، وتضع قيودًا على خزائن الكرملين، وهو الهدف الذي صُمم من أجله قرار السقف السعري على شحنات النفط الروسي الخام، وكذلك المنتجات المكررة.

وبصورة إجمالية، قُدِّرَت صادرات المشتقات النفطية الروسية -وتحديدًا من زيت الوقود وزيت الوقود الناتج عن التقطير التفريغي- بما يتراوح بين 4.2 و4.5 مليون طن في شهر ديسمبر/كانون الأول (2022)، وكانت شحنات يناير/كانون الثاني (2023) قريبة من تلك الأرقام -أيضًا-.

واقتنصت الهند من تلك الشحنات في ديسمبر/كانون الأول (2022) ما يقرب من 0.8 مليون طن من زيت الوقود، وانخفضت إلى 0.5 مليون طن في يناير/كانون الثاني (2023).

اقرأ أيضًا..

- هل يتدفق الغاز الجزائري سرًا إلى المغرب؟.. 3 شواهد منطقية (مقال)

- هل ترتفع أسعار النفط إلى 180 دولارًا؟.. وزير الطاقة العماني يجيب (فيديو)

- أكثر الدول المنتجة للطاقة النووية عالميًا.. أميركا والصين في الصدارة

- زلزال تركيا يترك آلاف السوريين دون كهرباء.. وتصدع مصفاة بانياس