مستقبل قطاع الغاز الأميركي.. كيف يتأثر بديناميكيات الإنتاج والمنافسة العالمية؟

وحدة أبحاث الطاقة – مي مجدي

- الموارد غير التقليدية تمثل 91% من إنتاج الغاز الأميركي.

- إنتاج الولايات المتحدة من الغاز بلغ 1.11 تريليون متر مكعب في 2025.

- الولايات المتحدة في حاجة إلى إضافة تريليون متر مكعب من الإمدادات الجديدة بحلول 2050.

- التوسع في أفريقيا والشرق الأوسط سيضغط على القدرة التنافسية للغاز المسال الأميركي.

يشكل قطاع الغاز الأميركي حجر الزاوية في سوق الطاقة العالمية، في ظل هيمنة الولايات المتحدة على صدارة إنتاج الغاز الطبيعي وصادرات الغاز المسال، لكنه قد يواجه تحديات هيكلية في المستقبل.

فخلال عام 2025، قفز إنتاج الولايات المتحدة من الغاز إلى 1.11 تريليون متر مكعب، أي ما يعادل قرابة 25% من الإنتاج العالمي.

وبالتوازي مع هذا الارتفاع في الإنتاج، بلغت صادرات الغاز المسال الأميركية 113 مليون طن (153.7 مليار متر مكعب)، لتصبح أول دولة تتجاوز حاجز الـ100 مليون طن سنويًا.

(مليون طن = 1.360 مليار متر مكعب)

ومع نمو سوق الغاز المسال عالميًا، تبرز الولايات المتحدة بوصفها المنتج الهامشي المؤثر في الأسواق، بما يعيد تشكيل موازين العرض ويؤثر في موقع جميع الدول المصدرة للغاز.

ونتيجة لذلك، أصبح مسار إنتاج الولايات المتحدة من الغاز في العقود المقبلة مسألة عالمية وليست إقليمية.

ومن هذا المنطلق سلط تقرير حديث، اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)، الضوء على التحديات التي تواجه القطاع خلال العقود المقبلة بداية من تراجع الإنتاج إلى المنافسة العالمية من دول، مثل قطر والإمارات وعدة دول أفريقية.

توقعات إنتاج الغاز الأميركي

تتجه التوقعات إلى استمرار نمو إنتاج الغاز الأميركي خلال العقود المقبلة، لكنه سيعتمد على تعويض تراجع الموارد غير التقليدية.

وأوضح التقرير الصادر عن منتدى الدول المصدرة للغاز أن الإنتاج قد يرتفع إلى 1.27 تريليون متر مكعب بحلول 2030، قبل أن يبلغ ذروته عند 1.31 تريليونًا في 2035.

في حين تتراوح تقديرات 2050 بين 1.25 و1.60 تريليون متر مكعب، بحسب ما رصدته وحدة أبحاث الطاقة.

وتتفق مختلف التوقعات على أن البلاد تتجه إلى تعزيز إمدادات الغاز مقارنة بالمستويات الحالية، استنادًا إلى 4 محركات رئيسة:

- ارتفاع الطلب المحلي.

يُتوقع نمو استهلاك الغاز في قطاع الكهرباء من نحو 350 مليار متر مكعب في 2025 إلى أكثر من 470 مليارًا بحلول أوائل الأربعينيات، مع ارتفاع الطلب على الكهرباء نتيجة طفرة مراكز البيانات والذكاء الاصطناعي.

- تسارع قرارات الاستثمار في مشروعات الغاز المسال.

أدى رفع القيود التنظيمية إلى تسريع الموافقات، وقد تصل قدرة إسالة الغاز في الولايات المتحدة إلى 270 مليون طن سنويًا بحلول 2040، استنادًا إلى المشروعات المعتمدة وقيد التطوير.

- الأداء التقني فاق التوقعات بفضل تطور تقنيات الحفر والإنتاج.

- تخفيف قيود البنية التحتية والتراخيص يُسهم في تمكين الإمدادات من الوصول إلى مراكز الطلب.

قطاع الغاز الأميركي يواجه معضلة

يعتمد نحو 91% من إنتاج الغاز الأميركي على الموارد غير التقليدية التي تتراجع بمعدل يتراوح بين 10 و11% سنويًا، ويعني ذلك أن القطاع في حاجة إلى حفر آبار جديدة للحفاظ على مستويات الإنتاج الحالية.

ومن المتوقع تراجع الإنتاج تدريجيًا إلى 1.24 تريليون متر مكعب بحلول 2050، وسيتعين على الشركات الأميركية تأمين نحو تريليون متر مكعب من إمدادات الغاز الجديدة بحلول 2050 للحفاظ على مستويات الإنتاج الحالية.

كما سيتطلب ارتفاع الأسعار لتطوير المناطق الثانوية إلى قرابة 4.5 دولارًا لكل مليون وحدة حرارية بريطانية على أساس الدورة الكاملة للمشروع، في حين كانت الأسعار بين 2 و3 دولارات لكل مليون وحدة حرارية بريطانية كافية لدعم طفرة الغاز الصخري في العقد الماضي.

بالإضافة إلى ذلك، ارتفعت مساهمة الغاز المصاحب للنفط من نحو 25% من إجمالي الإنتاج الأميركي في 2014 إلى 38% في 2024، ما جعل نحو 40% من إمدادات الغاز الأميركية يعتمد على نشاط الحفر الموجه نحو النفط وأسعار الخام.

وتشير التقديرات إلى أن هبوط أسعار خام غرب تكساس الوسيط دون 60 دولارًا للبرميل قد يضعف نمو إنتاج الغاز المصاحب، في حين قد يؤدي استقرارها قرب 50 دولارًا للبرميل إلى فقدان ما بين 100 و120 مليار متر مكعب من الغاز المصاحب.

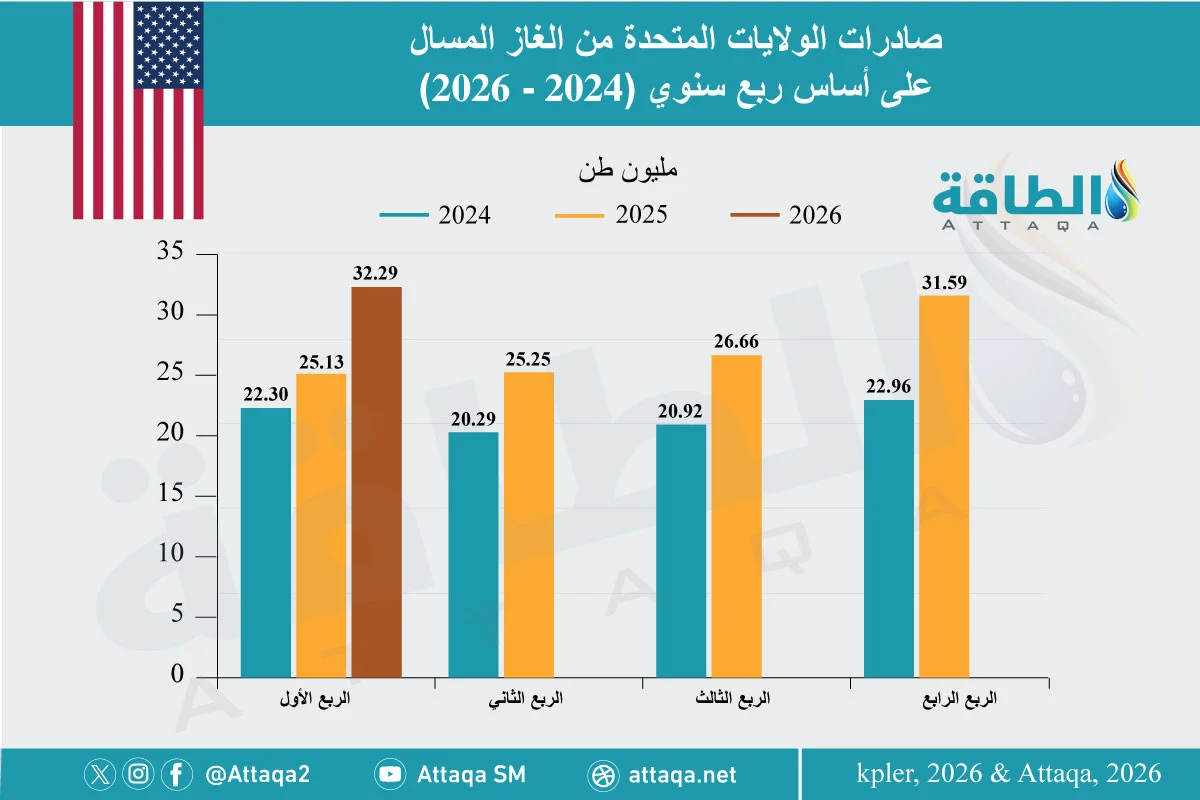

ويُظهر الرسم الآتي -من إعداد وحدة أبحاث الطاقة- صادرات الغاز المسال الأميركية على أساس ربع سنوي حتى 2026:

سوق الغاز المسال

تمنح التوترات الجيوسياسية الحالية الولايات المتحدة فرصة للحفاظ على زخم الإنتاج وصادرات الغاز المسال، لكنها قد تتلاشى مع دخول إمدادات جديدة إلى السوق العالمية.

وفي الأجل القريب، أسهمت اضطرابات الملاحة وإمدادات الطاقة بمنطقة الخليج في رفع أسعار النفط والغاز عالميًا، كما أدت إلى تعطيل نحو 20% من إمدادات الغاز الطبيعي المسال عالميًا.

ووفرت هذه الظروف دعمًا للقطاع الأميركي، فمن جهة حافظت على أسعار النفط عند مستويات تشجع نمو الغاز المصاحب في حوض برميان، ومن جهة أخرى أبقت مؤشرات الغاز العالمية مرتفعة بما يكفي لدعم تنافسية صادرات الغاز المسال الأميركية.

وبحلول أوائل ثلاثينيات القرن الحالي، يُتوقع دخول قدرات تصدير ضخمة إلى السوق، تتصدرها توسعة حقل الشمال في قطر التي سترفع القدرة الإنتاجية من 77 إلى نحو 142 مليون طن سنويًا بحلول 2030، إضافة إلى مشروع الرويس في الإمارات بسعة 9.6 مليون طن سنويًا، وفق ما رصدته وحدة أبحاث الطاقة.

كما تستعد أفريقيا لإضافة إمدادات من الغاز المسال عبر مشروعات موزمبيق ونيجيريا والسنغال وموريتانيا وتنزانيا.

وأوضح التقرير أن التحدي يكمن في قدرة قطاع الغاز الأميركي على الحفاظ على وتيرة النمو، في وقت تتزايد فيه تكاليف الإنتاج، وتتسارع معدلات انخفاض الإنتاج، واحتدام المنافسة في سوق الغاز المسال العالمية.

موضوعات متعلقة..

- إنتاج الغاز في الولايات المتحدة قد يرتفع 40%.. وهذه توقعات صادرات المسال

- الغاز الطبيعي في الولايات المتحدة يواجه أزمة.. كيف ينجو منها؟ تقرير يجيب

اقرأ أيضًا..

- مستجدات أسواق الغاز المسال العربية والعالمية في الربع الأول 2026 (ملف خاص)

- الطاقة الشمسية في الدول العربية

- قطاع الكهرباء في الدول العربية

المصدر..