- التوترات الجيوسياسية تؤثر سلبًا في سوق الطاقة العالمية

- اضطراب حركة الملاحة في البحر الأحمر يؤثر في قطاع الطاقة العالمي

- في 2023 تفوقت أميركا على قطر وأستراليا لتصبح أكبر لاعب في سوق الغاز المسال العالمية

- شهدت أسواق النفط العالمية بداية صعبة في عام 2024

- من المرجح أن تقود الطاقة الشمسية النمو العالمي

ما يزال عدم اليقين الاقتصادي والجيوسياسي يطل برأسه على سوق الطاقة العالمية، بعد أن كان هو الرقم الصعب في المعادلة خلال العام المنصرم (2023)، لتصبح التقلبات وعدم القدرة على التنبؤ بنمو الطلب السمتيْن السائدتيْن في العام الجديد.

وتشكل التوترات المتواصلة في المناطق المنتِجة للنفط، لا سيما في الشرق الأوسط، مخاطر على سلاسل الإمدادات العالمية.

وبالمثل تسلط حركة الملاحة المأزومة في البحر الأحمر بسبب هجمات الحوثيين على سفن الشحن، الضوء على مدى تأثر سوق الطاقة العالمية -ومن بينها أسواق النفط- بالأحداث الجيوسياسية، وفق معلومات جمعتها منصة الطاقة المتخصصة.

تفجيرا إيران يزيدان الغموض

يشهد مناخ الاستثمار في سوق الطاقة العالمية تراجعًا نتيجة المستجدات الحاصلة في الشرق الأوسط، وهو مورد عالمي مهم للنفط والغاز، بفعل التوترات الجيوسياسية التي تعصف بالمنطقة، كان آخرها التفجيران اللذان هزا إيران في الثالث من يناير/كانون الثاني (2024)، وأسفرا عن مقتل 100 شخص، ما غذّى التوترات المشتعلة في الأصل بالمنطقة، ورفع أسعار النفط بنسبة 3%.

في المقابل لم تؤدِ التوترات الجيوسياسية الناتجة عن الحرب الإسرائيلية الشرسة التي تشنها إسرائيل على قطاع غزة المحاصر إلى ارتفاع مستمر في أسعار الطاقة.

وتسرد صحيفة "فايننشال تايمز" البريطانية أبرز 5 توجهات ترسم ملامح سوق الطاقة العالمية في 2024، جاءت كالآتي:

1- أسعار النفط تحت السيطرة

شهدت أسواق النفط العالمية بداية صعبة في عام 2024، إذ استقر سعر مزيج خام برنت القياسي عند 78.25 دولارًا أميركيًا، بزيادة قدرها دولاران، في أعقاب التفجيرين الأخيرين في إيران.

ويعني عدم اليقين الجيوسياسي الحالي -لا سيما احتمالية تصعيد الصراع الفلسطيني الإسرائيلي- استمرار التقلبات في أسعار الخام، غير أن المحللين يعتقدون أن الأسس القائمة في تلك الصناعة ينبغي أن تساعد على إبقاء الأسعار تحت السيطرة في 2024، للحفاظ على قدر من التوازن في سوق الطاقة العالمية.

ومن بين تلك الأسس تبرز البيانات الاقتصادية العالمية، من بينها الناتج الأميركي القوي، وفق معلومات جمعتها منصة الطاقة المتخصصة.

كما أن الصراع الداخلي في أوبك+ -كما يظهر في خروج أنغولا من منظمة أوبك في ديسمبر/كانون الأول (2023)- يثير تساؤلات حول قدرة التحالف على دعم الأسعار من خلال تخفيضات دائمة في الإمدادات.

وتتوقع إدارة معلومات الطاقة الأميركية أن تلامس أسعار النفط قرابة 83 دولارًا للبرميل خلال 2024.

2- تزايد صفقات الدمج والاستحواذ

شهد عام 2023 زيادة كبيرة في صفقات الدمج والاستحواذ في سوق الطاقة العالمية، وتحديدًا في صناعة النفط والغاز، أبرزها استحواذ إكسون موبيل (ExxonMobil) الأميركية على بايونير ناتشورال ريسورسيز (Pioneer Natural Resources) نظير 60 مليار دولار، واستحواذ شيفرون (Chevron) على هيس (Hess) مقابل 53 مليار دولار.

وتعني المنافسة على اقتناص الموارد، لا سيما في حوض برميان الأميركي غزير الإنتاج، أن هناك المزيد من الصفقات تلوح في الأفق، في حين تتطلع الشركات إلى تأمين محفظتها من أنشطة الحفر والاستكشاف.

3- استمرار بناء سعة الطاقة المتجددة رغم العراقيل

من المتوقع أن تؤثر تكاليف الاقتراض المرتفعة، والزيادة في أسعار المواد الخام، والتحديات المقترنة باستصدار الترخيص، سلبًا في قطاع الطاقة المتجددة في 2024، لكن معدل نشر تلك المصادر المستدامة سيكون قياسيًا.

ففي يونيو/حزيران (2023)، توقعت وكالة الطاقة الدولية أن تلامس سعة التركيبات العالمية من مصادر الطاقة المتجددة أكثر من 460 غيغاواط في 2024، مسجلة أعلى مستوى على الإطلاق.

وفي أميركا، من المتوقع أن تتجاوز الكهرباء النظيفة المولدة من طاقة الشمس والرياح، نظيرتها المولدة بالفحم للمرة الأولى على الإطلاق، وفق تقديرات إدارة معلومات الطاقة.

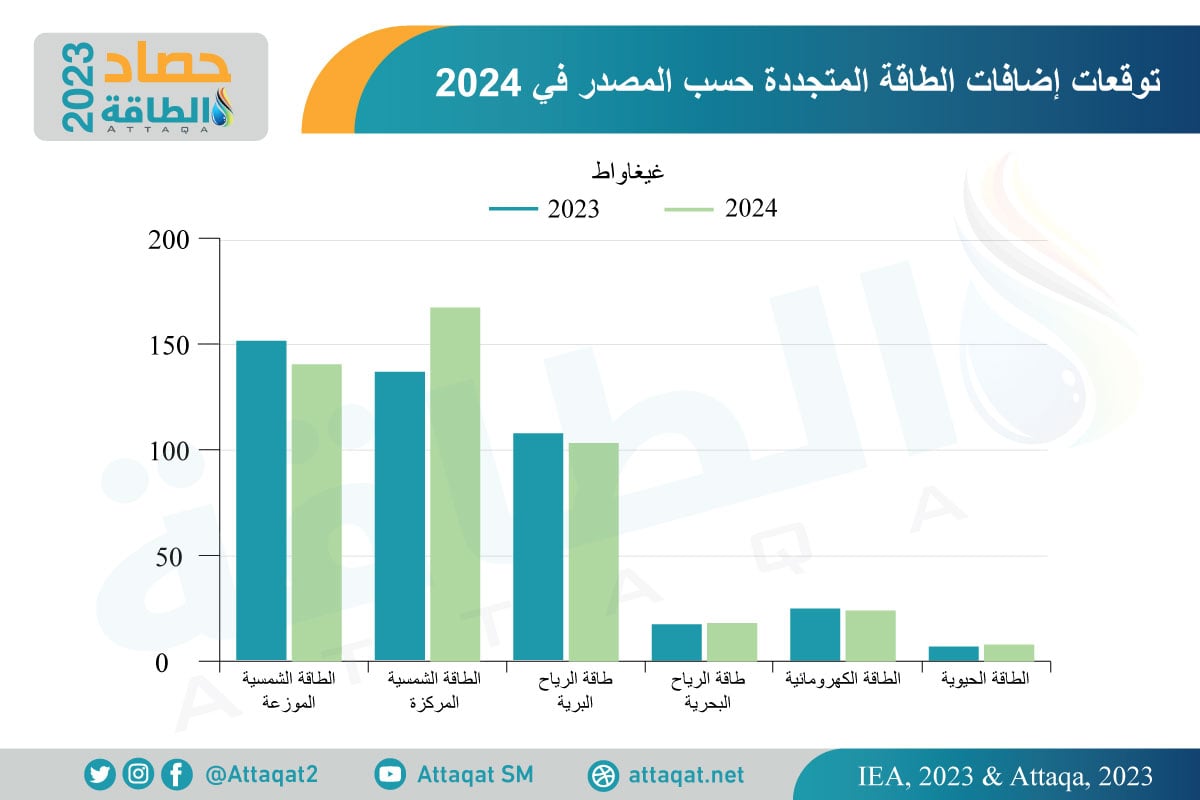

ويوضح الرسم البياني الآتي -من إعداد منصة الطاقة المتخصصة- توقعات إضافات الطاقة المتجددة حسب المصدر في 2024:

ومن المرجح أن تقود الطاقة الشمسية النمو العالمي، إذ يُتوقع أن ترتفع التركيبات بنسبة 7% على أساس سنوي، في حين ستتقلّص إضافات طاقة الرياح البرية والبحرية قليلاً بدءًا من 2024.

4- تسارع وتيرة إعادة توطين التقنيات النظيفة في أميركا

منذ أن وقّعه الرئيس الأميركي جو بايدن في عام 2022، ساعد قانون خفض التضخم على تحفيز إعلانات تصنيع التقنيات النظيفة بمليارات الدولارات.

غير أن 2024 هو أول عام تتضح فيه الرؤية بالنسبة إلى الشركات بشأن كيفية تأهلها للحصول على الإعفاءات الضريبية المربحة التي يفرضها القانون المذكور، وإذا كانت إعلانات المصانع تلك ستقود بالفعل إلى بناء جديد.

ويُعد هذا وقتًا صعبًا للبناء في أميركا، إذ يصطدم ازدهار التصنيع بسوق عمل مقيدة وتكاليف مواد مرتفعة، ما يهدّد بتأخيرات في التنفيذ من قبل المصانع ونفقات رأسمالية أعلى من المتوقع.

وهذا بالطبع يثير تساؤلات بشأن قدرة واشنطن على دعم المصانع التي تنتج التقنيات النظيفة بتكاليف تنافسية.

5- أميركا تعزّز هيمنتها على سوق الغاز المسال

في 2023، تفوقت أميركا على قطر وأستراليا، لتصبح أكبر لاعب في سوق الغاز المسال العالمية، وفق أرقام المحللين الأولية.

فقد وضعت تقديرات بلومبرغ، التي رصدتها منصة الطاقة المتخصصة، صادرات الولايات المتحدة من هذا الوقود شديد البرودة عند أكثر من 91 مليون طن خلال العام بأكمله.

وخلال عام 2024، من المرجح أن تعزز واشنطن هيمنتها على السوق العالمية، إذ من المخطط أن يعزز أكبر اقتصاد في العالم سعته المحلية من الغاز المسال، البالغة قرابة 11.5 مليار قدم مكعب يوميًا من خلال مشروعين جديدين -غولدن باس (Golden Pass) في تكساس، وبلاك ماينز (Plaquemines) في لويزيانا- اللذين سيبدآن العمل هذا العام، بالإضافة إلى مشروعات أخرى ما تزال قيد التطوير.

موضوعات متعلقة..

- المنافسة بين روسيا وإيران تتواصل في سوق الطاقة العالمية (مقال)

- زيادة التنقيب عن النفط والغاز أداة الهند لدخول سوق الطاقة العالمية (تقرير)

- سوق تخزين الطاقة الحرارية العالمية تسجل 32 مليار دولار بحلول 2030

اقرأ أيضًا..

- سايبم الإيطالية تُنجز أعمال مشروع خط أنابيب غاز في السعودية

- أبرز مشروعات الهيدروجين العربية.. خبير أوابك يتحدث عن 4 دول

- 7 خبراء لـ"الطاقة": تخفيضات أوبك+ قد ترفع أسعار النفط فوق 80 دولارًا