من المتوقع أن يتراجع استهلاك النافثا والديزل في أوروبا خلال عام 2023، إلى أدنى مستوياته منذ عام 1975، في ظل ضعف النمو الاقتصادي في القارة العجوز.

ويبلغ الانخفاض المتوقع في استهلاك المنتجات النفطية خلال العام الجاري (2023) أكثر من نصف مليون برميل يوميًا، مقارنةً بمستويات ما قبل جائحة فيروس كورونا، وفق ما اطّلعت عليه منصة الطاقة المتخصصة.

ومن المرجّح أن يكون لأيّ انخفاض كبير في استهلاك أوروبا آثار غير مباشرة بالاقتصادات وأسواق النفط في جميع أنحاء العالم، بوصفها مستوردًا رئيسًا لوقود الديزل من الشرق الأوسط والهند والولايات المتحدة، ومصدرًا منتظمًا للنافثا إلى شرق آسيا وأميركا اللاتينية.

يعمل الديزل على تشغيل الشاحنات والقطارات والسفن والصناعات، بما في ذلك الزراعة والبناء، في حين يستعمل قطاع البتروكيماويات النافثا.

أسباب تراجع استهلاك النافثا والديزل في أوروبا

ما يزال الطلب في القارة العجوز ذا أهمية بالغة، حتى في عالم يركّز فيه التجّار باهتمام على احتمالات اضطراب الإمدادات الناجمة عن الحرب في الشرق الأوسط، وفق ما نقلته وكالة بلومبرغ.

وقال نائب رئيس التكرير والكيماويات وأسواق النفط في شركة وود ماكنزي، آلان غيلدر: "إن النمو الاقتصادي الضعيف في أوروبا ألحق ضررًا شديدًا بقطاع التصنيع".

وقد أدى ذلك إلى انخفاض "الطلب على النافثا بوصفها مادة خامًا للبتروكيماويات والديزل للتصنيع وحركة البضائع"، بحسب تصريحات غيلدر، الذي أكد أن توقعات استهلاك النافثا والديزل في أوروبا لعام 2024 "ما تزال ضعيفة".

ويرجع جزء من انخفاض الطلب خلال العام الجاري (2023) إلى الاتجاهات الهيكلية طويلة الأجل؛ إذ يفضّل المشترون في الاتحاد الأوروبي منذ مدّة طويلة الخيارات التي تعمل بالبنزين على الديزل، كما أثّرت مبيعات السيارات الكهربائية في الاستهلاك.

إلّا أن الضائقة الاقتصادية التي تعاني منها أوروبا تشكّل عاملًا كبيرًا أيضًا، وأظهرت بيانات مؤشر مديري المشتريات انكماشات مستمرة بقطاع البناء والتصنيع في منطقة اليورو، في حين يظل التضخم أعلى من الهدف.

وقد انكمش اقتصاد ألمانيا -وهو الأكبر في الاتحاد الأوروبي- في الربع الأخير من العام، وهو معرّض لخطر الدخول في الركود.

توقعات استهلاك النافثا والديزل في أوروبا

من المتوقع أن ينخفض استهلاك النافثا في أوروبا بأكثر من الربع خلال العام الجاري (2023) مقارنةً بعام 2021، ليصل إلى 844 ألف برميل يوميًا، وهو أدنى مستوى منذ 48 عامًا، وفقًا لمحلل سوق النفط في وكالة الطاقة الدولية كياران هيلي.

وبينما تُستعمل النافثا أيضًا في الخلط لصنع البنزين، فإن قياس الاستهلاك الذي تُجريه الوكالة لا يشمل هذا النوع، بدلًا من ذلك، فإن الغالبية العظمى منها تُستعمل بوصفها مواد خامًا بتروكيماوية.

وانخفضت معدلات التشغيل في وحدات التكسير الخاصة بالبتروكيماويات، الوحدات الضخمة التي تحول النافثا والمواد الخام الأخرى إلى وحدات البناء الكيميائية الأساسية للصناعة، وفقًا لبيانات من منصة "آرغوس ميديا".

وخفضت شركة "أو إم في" (OMV) توقعاتها لاستعمال وحدات التكسير في أوروبا، كما أرجعت شركة البتروكيماويات العملاقة "باسف" (BASF) تباطؤ إنتاج المواد الكيميائية الأوروبي إلى "انخفاض الطلب الناتج عن ارتفاع التضخم، وزيادة أسعار الفائدة، والارتفاع المتجدد في أسعار الغاز الطبيعي".

في سياقٍ متصل، أظهرت البيانات الأخيرة انكماشًا في الطلب على وقود الديزل في الاقتصادات الـ5 الكبرى في القارة: ألمانيا وفرنسا والمملكة المتحدة وإيطاليا وإسبانيا، وفق ما اطّلعت عليه منصة الطاقة، نقلًا عن وكالة بلومبرغ.

وانخفضت مبيعات الديزل في فرنسا بنسبة 13.4% مقارنةً بالعام السابق (2022) في سبتمبر/أيلول.

وفي ألمانيا، من المتوقع أن ينخفض الطلب الإجمالي على النفط بنحو 90 ألف برميل يوميًا في العام الجاري (2023)، أي أكثر من أيّ دولة أخرى في العالم، باستثناء باكستان.

عمومًا، من المتوقع أن ينخفض الطلب على وقود الديزل في الدول الأوروبية الأعضاء في منظمة التعاون الاقتصادي والتنمية بنحو 380 ألف برميل يوميًا خلال العام الجاري (2023)، مقابل مستوى ما قبل الجائحة في عام 2019، وفقًا لوكالة الطاقة الدولية.

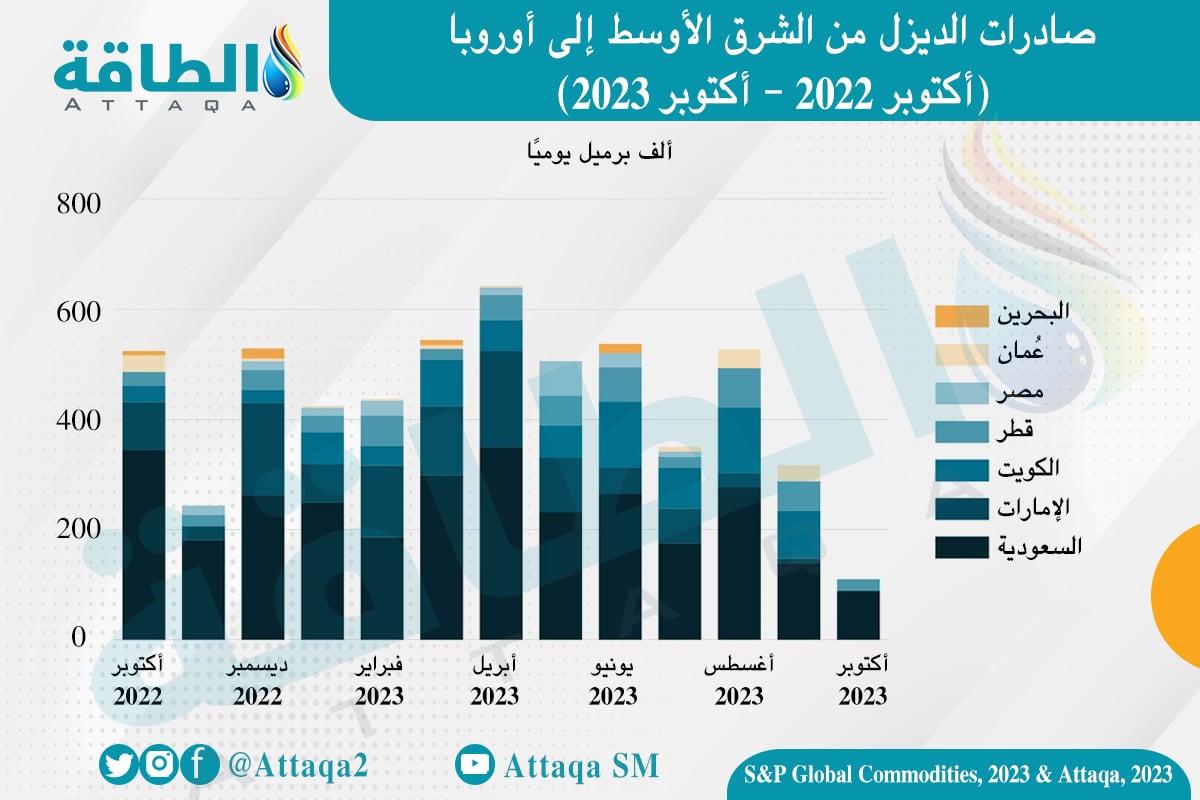

ويوضح الرسم البياني التالي -الذي أعدّته منصة الطاقة المتخصصة- واردات أوروبا من الديزل، في المدّة من أكتوبر/تشرين الأزل 2022 حتى أكتوبر/تشرين الأول 2023:

تباين الاستهلاك في الصين وأميركا

في الصين، يزدهر الطلب على النافثا والديزل، بالرغم من الصعوبات التي يواجهها قطاع العقارات، وقد شهدت البلاد استثمارات ضخمة في قطاع البتروكيماويات.

وخلال المدّة من يناير/كانون الثاني إلى أغسطس/آب 2023، ارتفع استهلاك الديزل بنسبة 40% مقارنةً بالمدّة نفسها من عام 2019، وتضاعف استهلاك النافثا في المدّة المقابلة، وفقًا إلى لمبادرة البيانات المشتركة جودي.

وقالت رئيسة تحليلات البتروكيماويات في آسيا لدى شركة "آي سي آي إس"(ICIS)، أمبر ليو، إن القفزة في الإنتاج دفعت العديد من منتجات الصناعة -مثل الإيثيلين والبروبيلين والعطريات- إلى زيادة المعروض، حتى مع تعزيز جاذبية البلاد بوصفها مركزًا للتصنيع.

وأضافت ليو: "تمتلك الصين بعض سلاسل التوريد الأكثر كفاءة بعد توسعات البتروكيماويات، لذا فإن أسعار المنتجات النهائية في الصين تنافسية للغاية مقارنة بالدول الأخرى".

وفي الولايات المتحدة، انخفض الطلب الضمني على المشتقات النفطية -التي تشمل الديزل وزيت التدفئة- إلى ما دون المعايير الموسمية في الأسابيع القليلة الماضية.

للمضي قدمًا، من المتوقع أن يظل الطلب على المنتجات النفطية في البلاد أقلّ من مستويات العام الماضي (2022) في الربع الرابع، قبل أن يرتفع أوائل العام المقبل (2024)، وفقًا لتوقعات الحكومة.

تُستعمل مادة النافثا عادةً في صناعة البنزين في الولايات المتحدة، في حين أصبحت سوائل الغاز الطبيعي الأرخص ثمنًا -وهي منتج ثانوي من استخراج النفط الصخري- المادة الخام المفضلة للبتروكيماويات.

موضوعات متعلقة..

- صادرات الديزل من الشرق الأوسط إلى أوروبا تتباطأ.. ما دور أميركا؟

- انخفاض صادرات الديزل الروسية يضع أوروبا في ورطة

- النافثا الروسية تستحوذ على 37% من واردات الهند في 2023.. متفوقة على الإمارات

اقرأ أيضًا..

- السعودية وروسيا تمددان الخفض الطوعي لإنتاج النفط وتصديره حتى نهاية 2023

- أكثر الدول حرقًا للغاز الطبيعي عالميًا.. 4 بلدان عربية بالقائمة (إنفوغرافيك)

- 4 طرق لنقل الهيدروجين وتصديره إلى الخارج.. أوابك تكشف الأقل تكلفة

- جهود لاحتواء حرائق السيارات الكهربائية على السفن بعد حادث مصر