تحول الطاقة في آسيا يواجه 5 تحديات.. أكبرها الطلب على الغاز (تقرير)

وحدة أبحاث الطاقة - رجب عز الدين

- الفحم ما زال يهيمن على مزيج الطاقة في آسيا

- مشروعات الغاز المسال في آسيا كثيفة الانبعاثات الكربونية

- تشديد شروط الاستثمار في الاستكشاف والإنتاج أحد العوائق

- الصين تهيمن على سلاسل توريد المعادن النادرة

تتجه الأنظار إلى تحول الطاقة في آسيا، بوصفها أكبر قارات العالم من حيث السكان؛ ما يجعل آمال خفض الانبعاثات العالمية والوصول إلى الحياد الكربوني معلّقة على مدى جدّية دول القارة في الانتقال.

ورغم رهانات المنظمات الدولية على آسيا لقيادة الانتقال العالمي إلى الطاقة المتجددة وخفض الانبعاثات، فإن القارة ما زالت تواجه 5 تحديات رئيسة، وفقًا لتقديرات خبراء التحليل في شركة أبحاث الطاقة المتخصصة "وود ماكنزي".

ويُعدّ الطلب المرتفع على الغاز الطبيعي المسال أحد أبرز التحديات التي تواجه تحول الطاقة في آسيا، إذ يخشى مشترو الغاز من ضعف الإمدادات الكافية في السنوات المقبلة.

وتحتاج دول آسيا -أكثر من غيرها- إلى زيادة الاعتماد على الغاز المسال لإسهامه في تنويع مزيج الطاقة الذي يهيمن عليه الفحم حاليًا، أكثر أنواع الوقود الأحفوري تلويثًا للبيئة، وفقًا لما رصدته وحدة أبحاث الطاقة.

ضعف مشروعات الغاز المحلي

تشهد مشروعات الغاز المسال في آسيا تأخرًا على مستوى قرارات الاستثمار النهائي بسبب ارتفاع تكاليف أعمال الهندسة والمشتريات والبناء والاقتراض -أيضًا-، إلى جانب عدم اليقين الذي يحيط بالأطر التنظيمية للصناعة.

كما بدأ كثير من المطورين لمشروعات الغاز المسال تحويل وجهتهم الاستثمارية نحو بدائل الغاز، مثل الأمونيا الزرقاء، لمواكبة أهداف الحياد الكربوني خلال الأعوام الـ30 عامًا المقبلة؛ ما أضعف شهية الاستثمار في الغاز المسال لأسباب مركبة اقتصادية وبيئية.

وواجهت مشروعات الغاز المسال في منطقة آسيا والمحيط الهادئ انخفاضًا حادًا في عمليات التنقيب والتقييم خلال العقد الماضي، وفقًا لتقديرات وود ماكنزي.

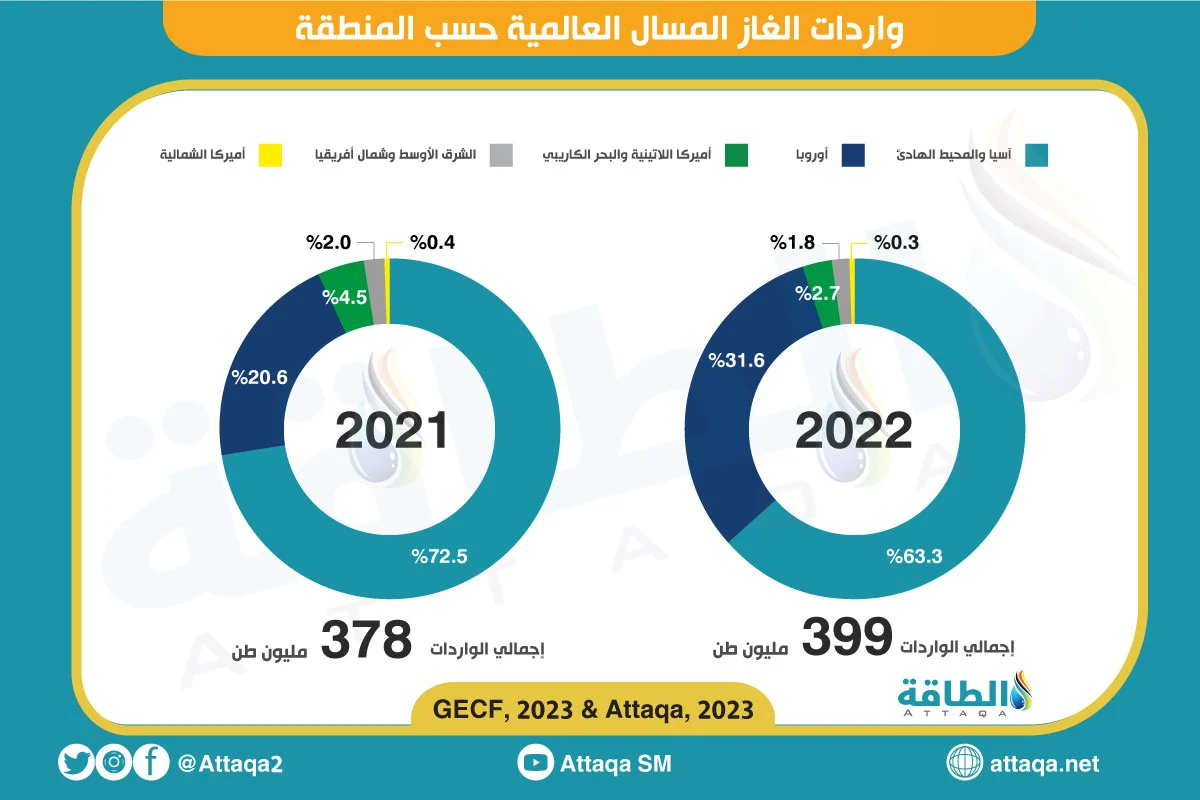

ويوضح الرسم التالي -من إعداد وحدة أبحاث الطاقة- واردات الغاز المسال حسب المناطق:

كما ضعفت إمدادات الغاز المحلي على مستوى دول المنطقة بصورة ملحوظة خلال العقد الماضي؛ ما جعلها تعتمد بصورة متزايدة على واردات الغاز الطبيعي المسال لتلبية الطلب.

وهناك العديد من مشروعات التطوير في قطاع الغاز الطبيعي، إلّا أنها تصنَّف ضمن أكبر مشروعات الغاز كثافة في انبعاثات الكربون على مستوى العالم؛ ما يهدد تحول الطاقة في آسيا.

تخفيف شروط الاستثمار في المنبع

تحاول حكومات دول جنوب شرق آسيا جذب استثمارات المنبع (الاستكشاف والإنتاج)، في مشروعات الغاز المسال، عبر تسهيل الشروط وترخيص مساحات شاسعة منذ عام 2020.

وتعدّ سنغافورة من أحدث دول جنوب شرق آسيا الميسِّرة لشروط الاستثمار في الاستكشاف والإنتاج؛ ما دفع مطوّري المشروعات والممولين إلى التفاؤل بشأن مستقبل هذه الاستثمارات الجديدة.

ويلاحظ المراقبون نشاط الشركات المستقلة في آسيا أكثر من أيّ وقت مضى، خاصة في استكشاف المياه العميقة، مسرح العمليات الرئيس في القارة.

ويمكن لتغيير شروط الاستثمار في المنبع أن يجعل الهند من أكبر الدول المتاحة لتراخيص الاستكشاف في المياه العميقة عام 2023، إلى جانب أستراليا التي تشهد عمليات اندماج واستحواذ كبيرة في القطاع.

ورغم ما تبذله دول المنطقة من محاولات لتنمية نشاط الاستكشاف والإنتاج وتعزيز إمكاناتها من الموارد، فإن ذلك لا يُتوقع أن يؤثّر في زيادة حاجة آسيا إلى مزيد من واردات الغاز المسال خلال السنوات المقبلة، وفقًا لتقديرات وود ماكنزي.

تحديات التمويل في آسيا والمحيط الهادئ

على الجانب الآخر، تبدو تحديات التمويل في منطقة آسيا والمحيط الهادئ قد خفّت بعد تجاوز ذروة الممارسات البيئية والاجتماعية وحوكمة الشركات في عام 2021.

فقد زادت ميزانيات الاستكشاف والإنتاج بنسبة 10% خلال 2023 على مستوى العالم، كما شجعت مسائل أمن الطاقة، البنوك والمستثمرين على تمويل الوقود الأحفوري.

ورغم أن تمويل البنوك لمشروعات النفط والغاز لن يعود إلى مستويات الإقراض القديمة، فإن الوصول إلى التمويل صار أسهل قليلًا مما كان متوقعًا، وفقًا لما رصدته وحدة أبحاث الطاقة.

وانتهزت مصادر رأس المال الأكثر تنوعًا، بما فيها الأسهم الخاصة والتجّار وأصحاب الثروة الخاصة، الفرصة لتعزيز التعرض والانكشاف على قطاع النفط والغاز خلال المدة الماضية.

كما ساعد تنظيم احتجاز الكربون وتخزينه في مشروعات النفط والغاز الجديدة على تسريع الاستثمار في المنبع، لا سيما في دول إندونيسيا وماليزيا وأستراليا التي تراهن مقاطعاتها الناضجة المنتجة للنفط والغاز على فرصة التحول إلى أحواض محلية للكربون، إلى جانب قدرتها على استقبال واردات الانبعاثات من شمال آسيا، مثل اليابان.

ورغم الفرص الواعدة لمشروعات احتجاز الكربون وتخزينه في منطقة آسيا والمحيط الهادئ، فإن تطورها يسير بصورة مختلفة عن بقية دول العالم مع مستويات حوافز أقلّ، رغم إدراك البنوك أهمية إزالة الكربون من إمدادات النفط والغاز؛ ما يمثّل تحديًا أمام تحول الطاقة في آسيا، وفقًا لتقديرات وود ماكنزي.

تحديات الاستثمار في التعدين الحيوي

ثمة تحدٍّ آخر يواجه تحول الطاقة في آسيا، ويتمثل في ضعف استثمارات شركات التعدين الكبرى في المعادن الأرضية النادرة اللازمة لتأمين الانتقال إلى مصادر الطاقة المتجددة بفروعها المختلفة.

إذ تبدو معظم شركات التعدين المدرجة في البورصات مقيدة بمعايير الانضباط الرأسمالي؛ ما قد يجعلها أقلّ شغفًا بالاستثمار في فرص المعادن المحتملة طويلة الأجل، بقدر اهتمامها بالاستثمار في مجالات تعود بالأرباح والفوائض النقدية على المساهمين.

وغالبًا ما تفضّل شركات التعدين صفقات الاندماج مع كيانات قائمة مالكة لمشروعات مناجم على الاستثمار في بناء مشروع جديد؛ لأسباب تتعلق بانخفاض المخاطر.

وأسهم تخوّف الشركات في دخول حكومات الأسواق الناشئة إلى القطاع باستثمارات كبيرة، لا سيما الصين التي استثمرت وحدها 35 مليار دولار بتعزيز إنتاج النيكل في إندونيسيا خلال الأعوام الـ4 الماضية، كما بدأت حكومات إندونيسيا والسعودية والبرازيل والهند بدعم الاستثمار في التعدين.

وأزعجت هيمنة الصين على سلسلة توريد المعادن الأرضية النادرة حكومات الولايات المتحدة وأوروبا على وجه الخصوص، مع زيادة توجّه الغرب نحو مصادر الطاقة المتجددة بمعدلات أسرع من غيره في العالم.

صعوبة السباق مع الصين

رغم محاولة الغربيين تحدّي الهيمنة الصينية على أسواق معادن تحول الطاقة في آسيا والعالم، فإن إسهام شركات التعدين الغربية والبنوك في إمدادات المعادن الجديدة ما بزال ضعيفًا، ولا يتطابق مع حماسة الساسة والاقتصاديين.

ويبدو السباق مع الصين صعبًا في صناعة الطاقة النظيفة، مع هيمنتها على سلاسل توريد معادن الانتقال؛ ما يجعل تكلفة مشروعات الطاقة المتجددة في بكين أقلّ دائمًا من نظيرتها في الغرب، ومن ثم يضمن تفوّقها لسنوات طويلة.

وارتفعت تكاليف الطاقة المتجددة في أغلب دول العالم عام 2022، مع أزمة الطاقة العالمية وارتفاع أسعار المواد واضطراب سلاسل التوريد بعد الحرب الأوكرانية، لكن تكلفة إنتاج المعدّات في الصين استمرت في الانخفاض خلال العام نفسه.

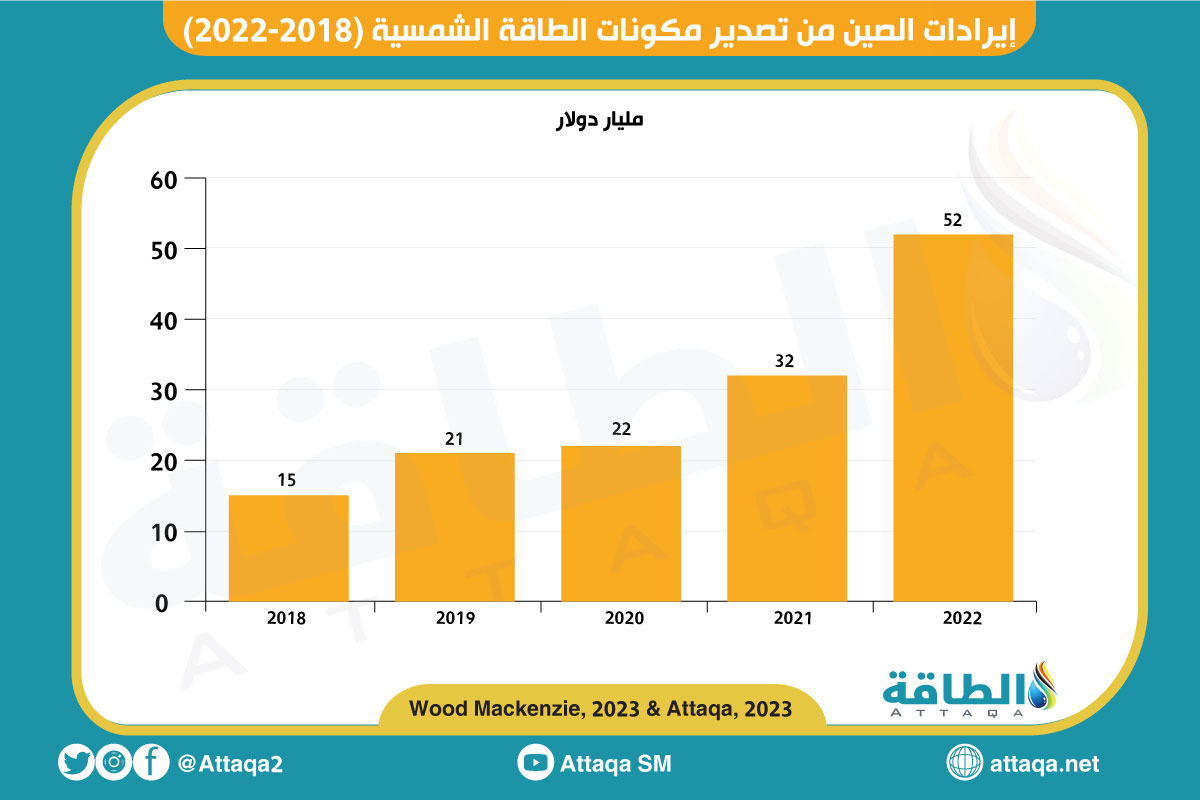

نتيجة لذلك، ارتفعت صادرات الصين من الطاقة النظيفة بنسبة 70% تقريبًا خلال عام 2022، لتتجاوز 100 مليار دولار، ما يشير إلى مدى تغلغل بكين وتحكّمها في تكاليف الطاقة المتجددة عالميًا، وفقًا لتقديرات وود ماكنزي.

ويوضح الرسم التالي -من إعداد وحدة أبحاث الطاقة- تطور إيرادات الصين من صادرات مكونات الطاقة الشمسية حتى 2022:

وتُعدّ صناعة البطاريات مثالًا جيدًا على مدى هيمنة الصين على صناعة السيارات الكهربائية العالمية، إذ ما تزال شركات السيارات تعتمد على بكين في الحصول على المعادن والمواد الأولية اللازمة لإنتاج بطاريات الليثيوم أيون الرئيسة.

وتعاني شركات السيارات العالمية من ضعف ومحدودية البدائل المتاحة لتعويض المكونات والتكنولوجيا الصينية اللازمة في الصناعة، وسط توقعات بأن يسهم قانون خفض التضخم الأميركي (أغسطس/آب 2022) في حلّ هذه المعضلة بحلول 2030.

ويعتقد خبراء التحليل في وود ماكنزي أن الحوافز التاريخية التي أقرّتها الولايات المتحدة يمكنها أن تتحدى هيمنة الصين، لكن الفكاك منها نهائيًا قد يستغرق وقتًا أطول من عام 2030.

وتعوّل الولايات المتحدة على انتقال مركز الثقل من آسيا إليها، مع هجرة شركات الطاقة المتجددة من كل أنحاء العالم للاستفادة من حزمة إعفاءات ضريبية تصل إلى 370 مليار دولار حتى 2030.

موضوعات متعلقة..

- الاعتماد الآسيوي على الوقود الأحفوري يقلّص آثار انتقال الطاقة رغم الإضافات المتجددة

-

الفحم ومصادر الطاقة المتجددة ترسم ملامح تحول الطاقة في آسيا (تقرير)

اقرأ أيضًا...

- أكثر أنواع بطاريات الليثيوم أيون أمانًا.. والمغرب يتصدر الاحتياطيات العالمية (تقرير)

- سيمنس جاميسا تكتشف عيوبًا في توربينات الرياح.. والصناعة العالمية تحبس أنفاسها

- الكاميرا الخلفية تدفع هوندا لاستدعاء 1.3 مليون سيارة.. غالبيتها في أميركا