إمدادات الغاز المسال قد تتراجع 70 مليون طن سنويًا.. تداعيات ممتدة لإغلاق هرمز

وحدة أبحاث الطاقة – مي مجدي

- سوق الغاز المسال قد تعاني من شح الإمدادات حتى صيف 2027

- من المتوقع إضافة 200 مليون طن سنويًا بحلول 2031

- استمرار إغلاق مضيق هرمز قد يؤجل مشروعات قيد الإنشاء بنحو 75 مليون طن

- المعروض من الغاز المسال قد ينخفض بنحو 70 مليون طن سنويًا مقارنة بالتوقعات السابقة

من المتوقع أن تتفاقم اضطرابات إمدادات الغاز المسال خلال السنوات المقبلة، إذ كشفت مجموعة من السيناريوهات لأزمة مضيق هرمز عن تفاوت واسع في مسارات المعروض العالمي.

ففي الوقت الذي حذّر فيه التقرير الصادر عن وود ماكنزي من احتمال ارتفاع أسعار النفط إلى 200 دولار للبرميل في أسوأ السيناريوهات حال استمرار إغلاق مضيق هرمز، أشار إلى أن سوق الغاز المسال ستظل تعاني من حالة شح واضحة حتى صيف 2027 بجميع السيناريوهات.

ويتوقع التقرير -الذي اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)- انخفاض متوسط إمدادات الغاز المسال عالميًا بنحو 70 مليون طن سنويًا في أسوأ السيناريوهات المطروحة حال تفاقم الأزمة.

وحاليًا، يؤدي إغلاق مضيق هرمز إلى تعطُّل ما يزيد على 80 مليون طن سنويًا من الإمدادات، بما يمثّل 20% من المعروض العالمي.

وقد يؤدي استمرار حالة عدم اليقين إزاء الإمدادات إلى تسريع وتيرة التنويع بعيدًا عن الاعتماد على الواردات، لا سيما في آسيا وأوروبا،

سيناريوهات إمدادات الغاز المسال

أظهر تقرير شركة الأبحاث وود ماكنزي أن سوق الغاز المسال العالمية ستواجه مستويات مختلفة من الاضطرابات بحسب كل من السيناريوهات الـ3، وهي:

- سيناريو السلام السريع المتفائل؛ الذي يفترض التوصل إلى اتفاق سلام في المدى القريب، وإعادة فتح مضيق هرمز بحلول يونيو/حزيران.

- سيناريو التسوية خلال الصيف؛ يفترض استمرار وقف إطلاق النار، ومواصلة المفاوضات حتى نهاية الصيف، إلى جانب إغلاق مضيق هرمز حتى سبتمبر/أيلول.

- سيناريو استمرار الاضطرابات؛ يمثّل أسوأ السيناريوهات ويفترض بقاء تعطُّل حركة الملاحة في المضيق حتى نهاية 2026، واحتمال تجدُّد الصراع واضطراب الإمدادات.

وتوقّع التقرير استمرار شح إمدادات الغاز المسال حتى صيف 2027 حتى مع تحقق سيناريو السلام السريع، نتيجة التعافي التدريجي لمرافق التصدير في الخليج وتأخُّر تنفيذ موجة التوسعات في المنطقة، وفي مقدّمتها الخطط القطرية.

فقد أدى إغلاق مضيق هرمز والأضرار التي لحقت ببنية الإسالة في قطر، إلى توقُّف إنتاج ما يقارب 12.8 مليون طن سنويًا من الغاز المسال لمدة قد تمتد من 3 إلى 5 سنوات.

وبحسب بيانات وحدة أبحاث الطاقة (مقرّها واشنطن)، تراجعت صادرات قطر من الغاز المسال خلال أول 4 أشهر من العام الجاري إلى 15 مليون طن، مقابل 27 مليونًا في المدة نفسها من 2025.

ويرجع ذلك إلى هبوط حادّ في صادرات شهري مارس/آذار وأبريل/نيسان، ليسجلا 811 ألف طن، و460 ألفًا على التوالي.

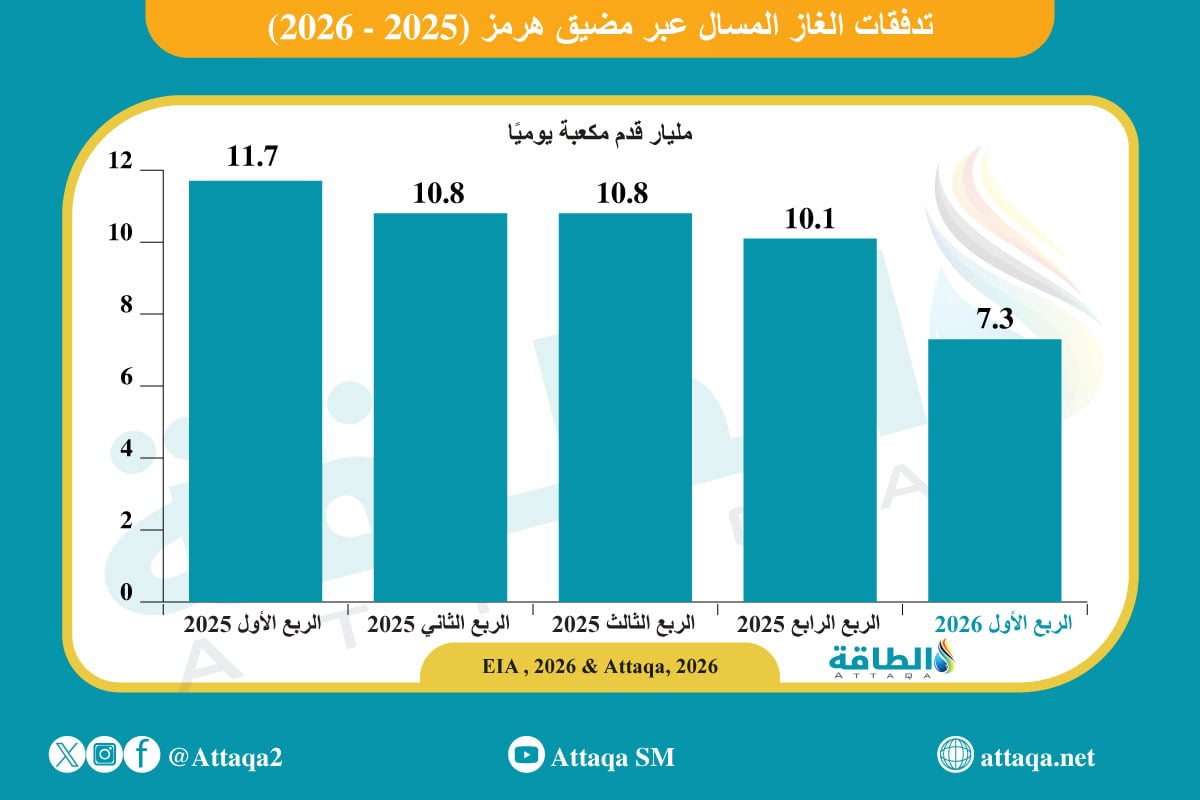

ويوضح الرسم البياني التالي -من إعداد وحدة أبحاث الطاقة- تدفقات الغاز المسال عبر مضيق هرمز، مع ملاحظة أن مليون طن تعادل 48.028 مليار قدم مكعبة:

توسُّع إمدادات الغاز المسال

رغم ذلك، تتجه السوق إلى تعزيز إمدادات الغاز المسال، وسط توقعات بارتفاع المعروض بقرابة 200 مليون طن سنويًا بحلول 2031، وهو ما يعادل زيادة بنحو 50% عن المستويات الحالية، مع تأجيل ظهور فائض المعروض المتوقع بدلًا من إلغائه.

ونصح التقرير بضرورة خفض شحنات الغاز المسال الأميركية -بعد انتهاء الأزمة الحالية- لإعادة توازن السوق، مع توقعات بانخفاض أسعار الغاز في أوروبا أوائل الثلاثينيات إلى نحو نصف مستويات 2026 البالغة قرابة 14 دولارًا لكل مليون وحدة حرارية بريطانية، قبل أن تعاود الارتفاع تدريجيًا حتى عام 2035.

وفي أسوأ السيناريوهات، قد يؤدي استمرار الأزمة إلى فقدان دائم يصل إلى 85 مليون طن سنويًا من إمدادات الخليج، وتأجيل نحو 75 مليونًا من القدرات قيد الإنشاء.

ونتيجة لذلك، قد يتراجع متوسط إمدادات الغاز المسال العالمية بنحو 70 مليون طن سنويًا مقارنة بالتوقعات السابقة قبل الأزمة.

وتوقّع التقرير أن تبقى أسعار الغاز المسال مرتفعة حتى عام 2030، ما يدعم استمرار الاستثمارات خارج منطقة الخليج.

في المقابل، قد يهدد انخفاض الطلب على المدى الطويل مستقبل القطاع، لا سيما مع توجُّه الدول نحو الحدّ من واردات الغاز والاعتماد على الفحم في بعض الأسواق، إلى جانب نمو حلول الطاقة المتجددة والكهربة.

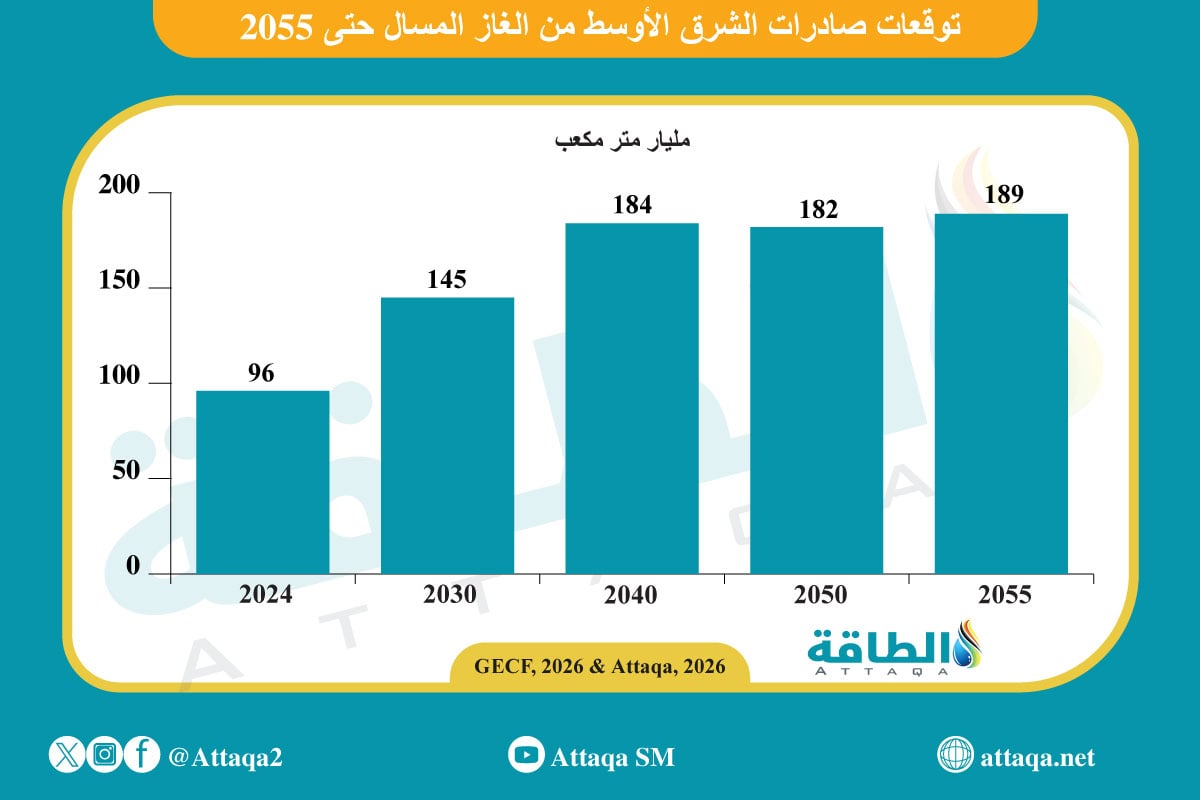

ويوضح الرسم البياني التالي -من إعداد وحدة أبحاث الطاقة- توقعات صادرات الشرق الأوسط من الغاز المسال حتى 2055، مع ملاحظة أن مليون طن تعادل 1.360 مليار متر مكعب:

تحوّل في أسواق الطاقة

ترى وود ماكنزي أن استمرار الأزمة في مضيق هرمز قد يُسرّع من التغيرات الهيكلية في أسواق الطاقة العالمية.

وقد تستمر المخاطر الجيوسياسية حتى بعد إعادة فتح الممر الحيوي، واحتمال بقاء حالة عدم الاستقرار الجزئي بما يعزز تقلبات أسعار النفط والغاز المسال ويفاقم الضغوط على الدول المستوردة لتعزيز أمن الطاقة.

وفي إطار سيناريو استمرار الاضطرابات، تتجه الاقتصادات المستوردة، لا سيما أوروبا وآسيا، إلى تسريع وتيرة تقليل الاعتماد على الهيدروكربونات عبر الكهربة، في حين تستفيد الدول المنتجة خارج الخليج، وفي مقدّمتها الولايات المتحدة، من تنامي تنويع مصادر إمدادات الغاز المسال.

وحاليًا، بلغت صادرات الولايات المتحدة من الغاز المسال خلال أول 4 أشهر من العام الجاري نحو 43 مليون طن، مقابل 34 مليونًا في المدة نفسها من 2025، وفق بيانات وحدة أبحاث الطاقة.

وبالتوازي مع تحوُّل الطاقة، ستبرز أهمية سلاسل توريد المعادن الحيوية، مع زيادة الطلب على المواد الأساسية اللازمة في تقنيات الطاقة النظيفة.

موضوعات متعلقة..

- من بينها قناة السويس.. بيانات تدفقات الغاز المسال في 3 أشهر

- مستجدات أسواق الغاز المسال العربية والعالمية في الربع الأول 2026 (ملف خاص)

اقرأ أيضًا..

المصدر: