ماذا لو استمرت اضطرابات مضيق هرمز 3 أشهر؟.. 3 سيناريوهات لأسواق الطاقة (تحليل)

وحدة أبحاث الطاقة - رجب عز الدين

- مضيق هرمز يتحكم في مرور 25% من تجارة النفط العالمية المنقولة بحرًا.

- خمس تجارة الغاز المسال العالمية تمر عبر المضيق وأغلبها من قطر.

- حركة الملاحة متوقفة في المضيق منذ الحرب وترمب يلوح بحماية السفن.

- 15 مليون برميل يوميًا من التدفقات النفطية تظل معرضة لمخاطر متزايدة

- أغلب المشترين الآسيويين يتجهون للسوق الفورية ومخزونات أوروبا منخفضة جدًا.

أدّى تعطل حركة الملاحة في مضيق هرمز منذ اندلاع الحرب الأميركية الإسرائيلية على إيران في 28 فبراير/شباط 2026، إلى ارتفاعات كبيرة في أسعار النفط والغاز عالميًا.

إزاء الوضع ومع صعوبة التنبؤ بما سيحدث رسم تحليل حديث -اطلعت عليه وحدة أبحاث الطاقة- 3 سيناريوهات لأسواق الطاقة العالمية تعتمد على حجم انقطاع إمدادات النفط والغاز المسال عبر المضيق لمدد زمنية تتراوح من 4 أسابيع إلى 3 أشهر.

وتلقت العديد من السفن والناقلات التي تسلك مضيق هرمز تحذيرات مبكرة من الحرس الثوري الإيراني، لكن مستويات السلطة العليا في إيران لم تصدر حتى الآن قرارًا رسميًا بإغلاق المضيق.

وأدت التهديدات إلى إعلان شركات التأمين سحب تغطية مرور الناقلات من مضيق هرمز، ما أدى إلى توقف حركة الملاحة فعليًا عبر المضيق حتى الآن.

وارتفعت الأسعار الآجلة لخام برنت أكثر من 17% منذ اندلاع الحرب وحتى 5 مارس/آذار، مقارنة بمستواها قبل الحرب (27 فبراير/شباط)، كما قفزت أسعار الغاز في أوروبا أكثر من 70%، وسط مخاوف من انقطاع إمدادات النفط والغاز المسال من الشرق الأوسط مدة طويلة.

وردًا على صدمة الأسواق، أعلن الرئيس الأميركي دونالد ترمب أن قوات البحرية الأميركية قد تبدأ في مرافقة السفن عبر المضيق إذا لزم الأمر، كما وجه مؤسسة تمويل التنمية الأميركية بتوفير تأمين مالي لجميع التجارة البحرية خاصة تجارة الطاقة التي تمر عبر الخليج.

سيناريوهات مضيق هرمز (1)

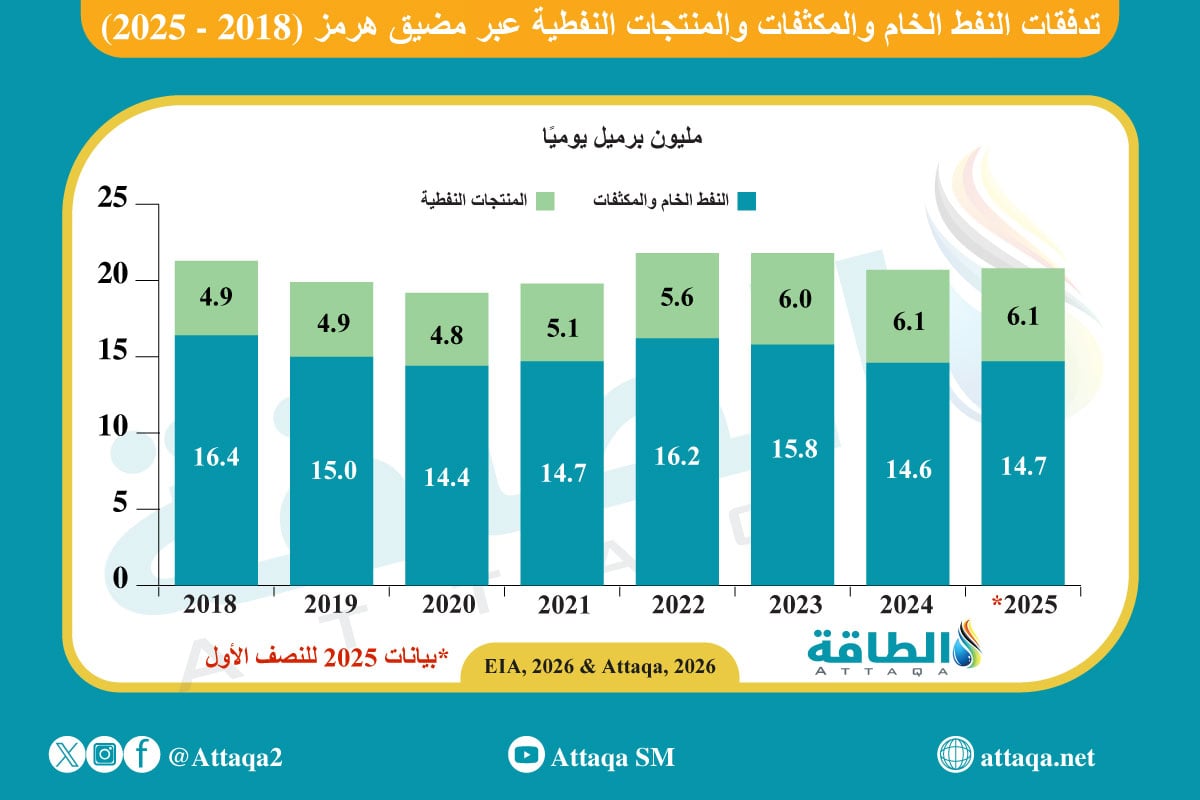

يتحكم مضيق هرمز في مرور 25% من تجارة النفط العالمية المنقولة بحرًا أو ما يعادل 20.7 مليون برميل يوميًا، موزعة بين 14.6 مليون برميل يوميًا من النفط الخام والمكثفات و6.1 مليونًا من المنتجات النفطية.

ويوضح الرسم الآتي -أعدته وحدة أبحاث الطاقة- تطور تدفقات النفط عبر مضيق هرمز من 2018 إلى 2025:

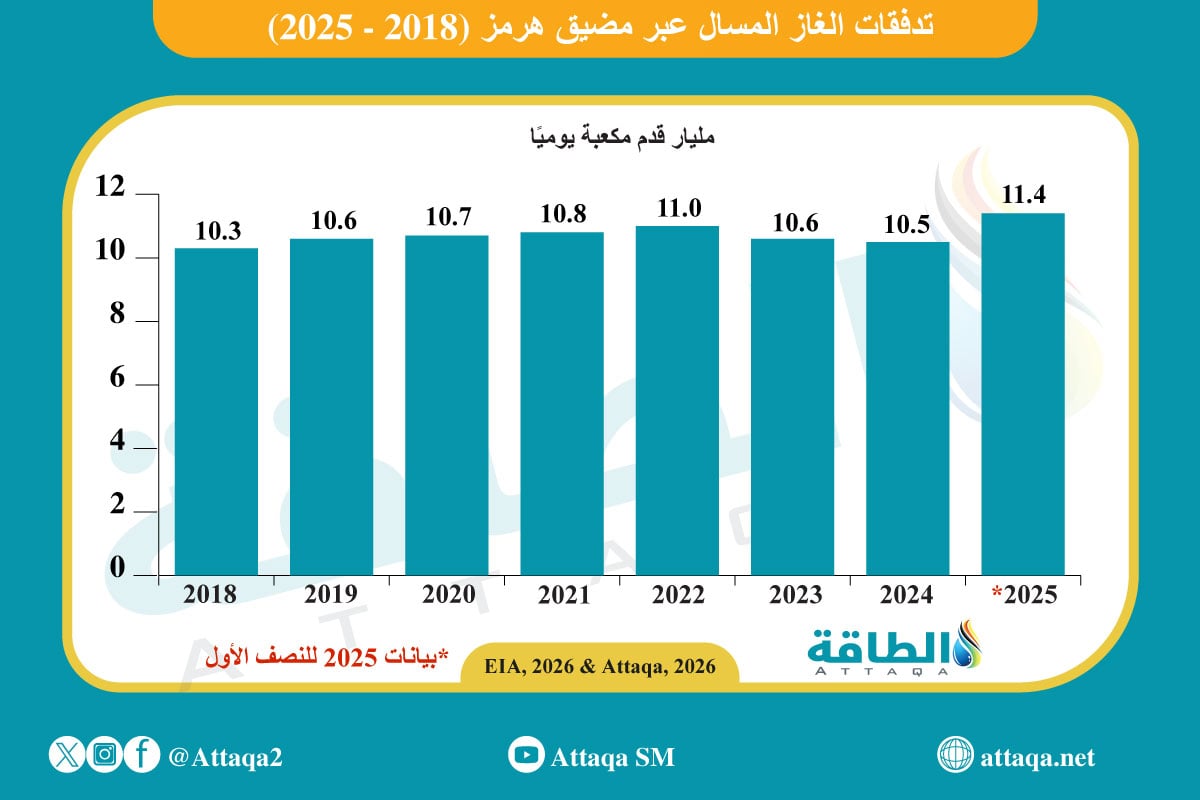

كما يتحكم المضيق في مرور 20% من تجارة الغاز المسال العالمية أو ما يعادل 10.5 مليار قدم مكعبة يوميًا، وأغلبها يأتي من قطر ثاني أكبر مصدر عالمي بعد الولايات المتحدة، بحسب بيانات إدارة معلومات الطاقة الأميركية.

وتتزايد المخاوف في أسواق النفط والغاز المسال من فقدان هذه الكميات الكبيرة جزئيًا أو كليًا لمدة طويلة إذا استمر إغلاق مضيق هرمز، ما يعني أن مدى الاضطراب ستكون عاملًا حاسمًا في توقعات الأسواق، بحسب التحليل المنشور على موقع مصرف الاستثمار الهولندي "آي إن جي ING".

كما تزايدت المخاطر من تهديد البنية التحتية لإنتاج النفط والغاز في الخليج العربي، مع استهداف إيران منشآت مؤثرة في قطر والإمارات والكويت والعراق وغيرها.

ويفترض السيناريو الأول لتحليل المصرف الهولندي، حدوث اضطرابات في تدفقات النفط والغاز المسال عبر مضيق هرمز لمدة 4 أسابيع، منها أسبوعان من الاضطراب الكامل، ثم أسبوعان من الاضطراب الجزئي (50%).

ويرجع السيناريو خسارة إمدادات نفطية تقدر بـ315 مليون برميل خلال هذه الأسابيع الـ4، فضلًا عن 6.4 مليار متر مكعب من الغاز المسال.

واستنادًا إلى ذلك، يُتوقع ارتفاع متوسط أسعار خام برنت إلى 72 دولارًا للبرميل خلال الربع الأول من عام 2026، كما يتوقع بقاء المتوسط عند 71 دولارًا في الربع الثاني من العام.

أما أسعار الغاز فمن المتوقع ارتفاع متوسطها في مركز "تي تي إف TTF" المرجعي الأوروبي إلى 37 يورو (45.3 دولارًا) لكل ميغاواط/ساعة خلال الربع الأول من عام 2026، مع بقائها عند متوسط 31 يورو (36 دولارًا) خلال الربع الثاني.

سيناريوهات مضيق هرمز (2)

يفترض السيناريو الثاني استمرار اضطرابات مضيق هرمز لمدة 3 أشهر، منها شهر تنقطع فيها الإمدادات بصورة كاملة، وآخر بنسبة 50%، والثالث بنسبة 25%.

ويرجع السيناريو خسارة إمدادات نفطية تقدر بنحو 806 ملايين برميل خلال الأشهر الـ3، في حين تقدر خسائر الغاز المسال بما يعادل 16.5 مليار متر مكعب.

واستنادًا إلى ذلك، يتوقع ارتفاع متوسط أسعار خام برنت إلى 76 دولارًا للبرميل خلال الربع الأول من عام 2026، قبل أن تقفز إلى 89 دولارًا خلال الربع الثاني.

أما أسعار الغاز في أوروبا فمن المتوقع ارتفاع متوسطها إلى 39 يورو (45.3 دولارًا) لكل ميغاواط/ساعة خلال الربع الأول من عام 2026، قبل أن تواصل الصعود إلى 47 يورو (54.57 دولارًا) خلال الربع الثاني، بحسب التحليل الذي أعده رئيس قسم إستراتيجية السلع في المصرف الهولندي وارن باترسون.

سيناريوهات مضيق هرمز (3)

يفترض السيناريو الثالث -هو الأسوأ- استمرار اضطرابات مضيق هرمز لمدة 3 أشهر، مع انقطاع كامل للإمدادات خلال هذه المدة.

وفي هذا السيناريو قد تشهد السوق خسارة إمدادات نفطية تقدر بنحو 1.38 مليار برميل خلال الأشهر الـ3، في حين تقدر خسائر الغاز المسال بما يعادل 28 مليار متر مكعب.

واستنادًا إلى ذلك، يتوقع ارتفاع متوسط أسعار خام برنت إلى 76 دولارًا للبرميل خلال الربع الأول من عام 2026، قبل أن تقفز إلى 110 دولارات للبرميل خلال الربع الثاني.

في حين يتوقع ارتفاع متوسط أسعار الغاز في مركز تي تي إف الأوروبي إلى 50 يورو (58 دولارًا) لكل ميغاواط/ساعة خلال الربع الأول من عام 2026، قبل أن تحلق عاليًا إلى 65 يورو (75.5 دولارًا) خلال الربع الثاني من 2026.

(اليورو = 1.16 دولارًا أميركيًا)

لماذا يصعب توفير البدائل؟

تمتلك السعودية والإمارات خطوط أنابيب بديلة قد تمكنها من تحويل مسار 5 ملايين برميل يوميًا بعيدًا عن مضيق هرمز، لكن هذه الكميات لا تمثل سوى 25% من إجمالي التدفقات المارة عبر المضيق، ما يعني أن 15 مليون برميل يوميًا من إمدادات النفط ستظل معرضة للمخاطر.

وعلى الرغم من أن تحالف أوبك+ وافق على زيادة الإنتاج لشهر أبريل/نيسان بأحجام تفوق التوقعات، فإن هذه الزيادة لن تكون مؤثرة بالنظر إلى حجم إمدادات النفط المتضررة، خاصة أن غالبية الطاقة الإنتاجية الفائضة لدى أوبك تتركز في دول الخليج، بقيادة السعودية.

إضافة إلى ذلك، فإن أي استجابة من منتجين آخرين مثل أميركا ستكون ضئيلة ومتأخرة جدًا، ومن المرجح أن يستغرق الأمر من 6 إلى 12 شهرًا لتوفير إمدادات إضافية في السوق، بحسب التحليل.

على الجانب الآخر، يعرض تواجه أسواق الغاز المسال صدمة بعد انقطاع صادرات قطر من الغاز المسال بصورة شبه كاملة عبر مضيق هرمز، ما دفعها إلى إعلان حالة القوة القاهرة وإخطار عملائها بذلك ابتداء من 4 مارس/آذار 2026.

ونظرًا لأن غالبية صادرات الغاز المسال من الخليج العربي تذهب إلى آسيا، فقد دفع انقطاع الإمدادات المشترين الآسيويين إلى التوجه نحو السوق الفورية لتلبية احتياجاتهم، ما أسفر عن زيادة حدة المنافسة على الإمدادات بين آسيا وأوروبا.

ويوضح الرسم الآتي -أعدته وحدة أبحاث الطاقة- تطور تدفقات الغاز المسال عبر مضيق هرمز منذ 2018 وحتى عام 2025:

ويأتي ذلك في وقت انخفضت فيه مخزونات الغاز في الاتحاد الأوروبي إلى أقل من 30%، وهو مستوى أقل بكثير من المستويات المعتادة لهذا الوقت من كل عام.

ويرجح هذا الوضع انتهاء موسم التدفئة (2025-2026) عند مستويات مخزونات قريبة من عام 2022، ما قد يجعل عمليات إعادة ملء المخزونات خلال فصل الصيف المقبل صعبة على أوروبا دون تكاليف باهظة، إذا استمرت اضطرابات مضيق هرمز لمدة طويلة.

وعلى الرغم من أن التوقعات السابقة للحرب تشير إلى أن طاقة تصدير الغاز المسال من الولايات المتحدة سترتفع بصورة كبيرة خلال السنوات المقبلة، فلا توجد طاقة فائضة -حاليًا- كافية لتعويض انقطاعات الغاز المسال من الخليج العربي، بحسب التحليل الذي يرى أن رفع الأسعار قد يكون الحل الوحيد لخفض الطلب إذا استمر انقطاع الإمدادات لمدة طويلة.

موضوعات متعلقة..

- إغلاق مضيق هرمز يهدد العالم بخسارة 120 مليار متر مكعب من الغاز

- وكالة الطاقة الدولية تحذر من تحول سوق النفط إلى العجز.. والسبب مضيق هرمز

- صادرات النفط الخليجي عبر مضيق هرمز.. هكذا تحركت قبل اندلاع الحرب (رسوم بيانية)

اقرأ أيضًا..

- أزمة طاقة جديدة في أوروبا.. وقف الإنتاج في قطر وتحويل الشحنات إلى آسيا (تقرير)

- أزمة ناقلات المشتقات النفطية في الخليج.. هل التخزين العائم حل؟

- مصدر رسمي: الغاز المسال في موريتانيا غير متاح للسوق الفورية حاليًا

المصادر:

- سيناريوهات اضطرابات مضيق هرمز من مصرف آي إن غي الهولندي.

- بيانات تدفقات النفط والغاز المسال عبر مضيق هرمز من إدارة معلومات الطاقة الأميركية.