ارتفاع سعة وحدات التخزين وإعادة التغويز العائمة.. وحضور بارز لـ4 دول عربية

وحدة أبحاث الطاقة – مي مجدي

تشهد سعة وحدات التخزين وإعادة التغويز العائمة طفرة استثنائية، إذ أصبحت ركيزة أساسية في قطاع الغاز المسال لضمان الإمدادات وتلبية الطلب العالمي.

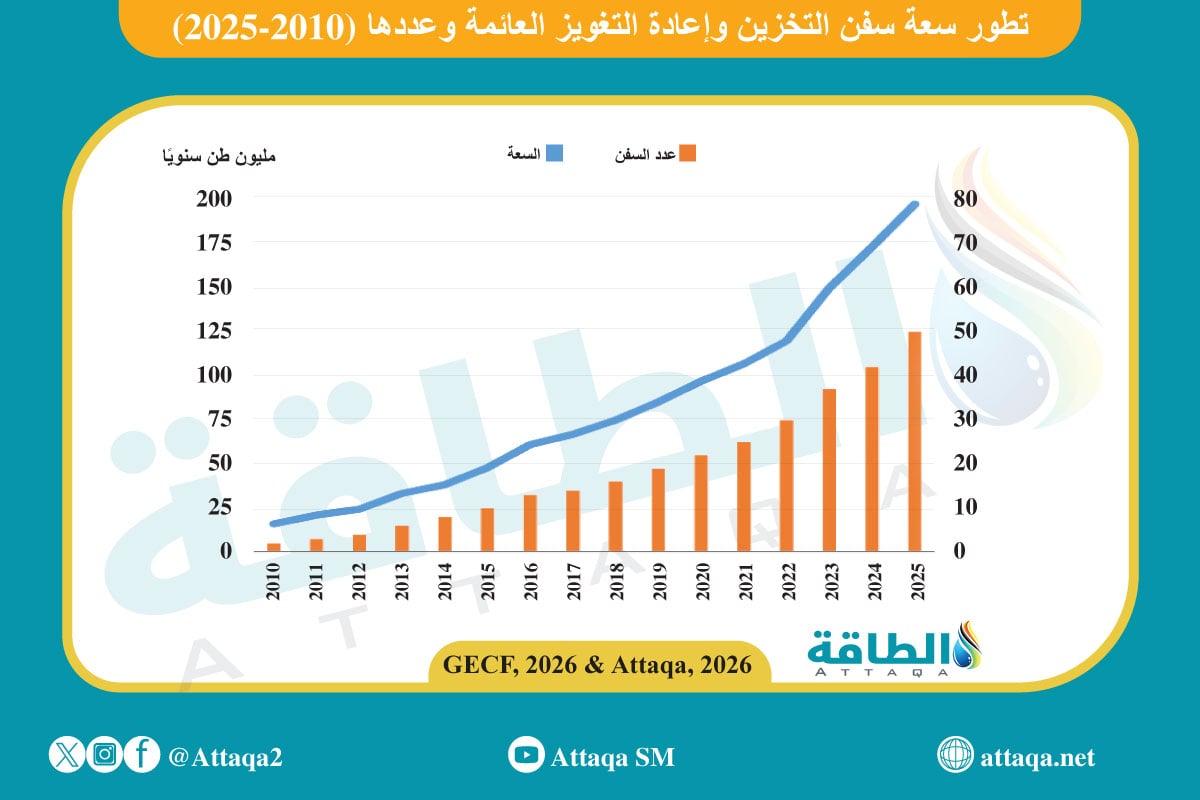

ومع بداية عام 2026، بلغ أسطول الوحدات العاملة 50 وحدة، بقدرة إجمالية تصل إلى 197 مليون طن سنويًا، بحسب تقرير حديث، اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن).

وحاليًا، تمثّل وحدات التخزين وإعادة التغويز العائمة نحو 20% من إجمالي السعة العالمية لإعادة التغويز، في حين تستحوذ المحطات البرية على النسبة الأكبر 80%.

وبين عامَي 2026 و2030، من المتوقع أن تشهد سوق الغاز المسال العالمية إضافة 235 مليون طن سنويًا من قدرة الإسالة الجديدة، إلى جانب القدرة القائمة البالغة 551 مليونًا.

وحدات التخزين وإعادة التغويز العائمة في 5 سنوات

شهدت السعة العالمية لوحدات التخزين وإعادة التغويز العائمة طفرة تاريخية بين عامَي 2021 و2025، بزيادة قدرها 100 مليون طن سنويًا، ما أدى إلى مضاعفة انتشارها العالمي في 5 سنوات.

جاء ذلك نتيجة التحول الأوروبي السريع نحو الغاز المسال بعد أزمة الطاقة عام 2022 إلى جانب تداعيات الغزو الروسي لأوكرانيا، حيث كانت الطبيعة العاجلة للأزمة تحول دون انتظار بناء محطات برية دائمة تستغرق سنوات طويلة.

وخلال هذه المدة، دخل نحو 46 مليون طن سنويًا من السعة حيز التشغيل لتعويض جزء من انخفاض واردات الغاز عبر خطوط الأنابيب، مع تصدّر ألمانيا بـ13.2 مليون طن، تليها إيطاليا بـ7.4 مليون طن، ثم هولندا بـ6.7 مليون طن، بحسب التقرير الصادر عن منتدى الدول المصدرة للغاز.

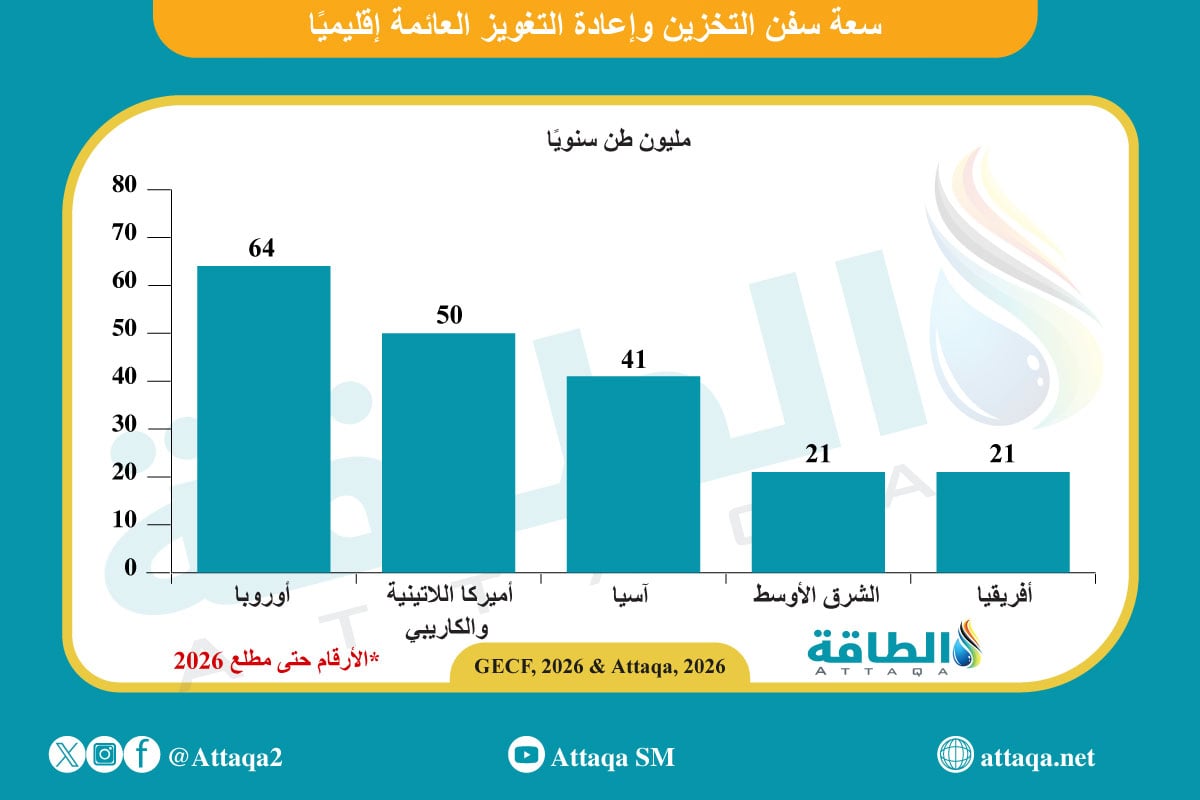

وعلى صعيد المناطق، تتصدّر أوروبا سعة وحدات التخزين وإعادة التغويز العائمة، كما توضح القائمة الآتية:

- أوروبا: 64 مليون طن سنويًا.

- أميركا اللاتينية ومنطقة الكاريبي: 50 مليون طن سنويًا.

- آسيا: 41 مليون طن سنويًا.

- الشرق الأوسط: 21 مليون طن سنويًا.

- أفريقيا: 21 مليون طن سنويًا.

ويوضح الرسم البياني أدناه -من إعداد وحدة أبحاث الطاقة- سعة وحدات التخزين وإعادة التغويز العائمة إقليميًا:

وحدات التخزين وإعادة التغويز العائمة في 24 دولة

حاليًا، تدير 24 دولة محطات استيراد تعتمد على وحدات التخزين وإعادة التغويز العائمة، من بينها 17 دولة تعتمد بالكامل على هذه الوحدات مثل البرازيل ومصر، في حين تجمع 7 دول بين المنشآت العائمة والبرية مثل تركيا.

وبصفة عامة، تتصدّر البرازيل دول العالم في قدرة إعادة التغويز العائمة، بسعة تتجاوز 35 مليون طن سنويًا، تليها مصر بأكثر من 20 مليون طن سنويًا، ثم تركيا بقدرة تصل إلى 15 مليونًا.

وإلى جانب مصر، توجد 3 دول عربية تعتمد على السفن العائمة لاستيراد الغاز المسال وهي: الإمارات (دبي تحديدًا) بسعة 10 ملايين طن سنويًا في المركز السادس عالميًا، والبحرين (6 ملايين طن سنويًا)، والأردن (نحو 4 ملايين طن سنويًا).

الجدير بالذكر أن الكويت من كبار مستوردي الغاز المسال في المنطقة، لكنها تعتمد على محطة برية (محطة الزور)، بسعة تصل إلى 22 مليون طن سنويًا.

وبفضل التوسع الجغرافي، بلغت واردات الغاز المسال عبر وحدات التخزين وإعادة التغويز العائمة نحو 70 مليون طن في 2025، أي ما يعادل 17% من إجمالي الواردات العالمية، والبالغة 422 مليون طن، وفق بيانات وحدة أبحاث الطاقة.

فقد تمكّنت هذه الوحدات من تجاوز العقبات اللوجستية والتكاليف الباهظة للمحطات البرية، وباتت توفّر حلولًا للدول ذات الطلب المحدود والمتوسط، مثل السلفادور وكرواتيا والبحرين.

أما في الأسواق الكبرى، مثل الأردن وكولومبيا والفلبين والبرازيل، فتعمل بوصفها جسرًا إستراتيجيًا يوفّر إمدادات فورية.

وفي دول التصدير، مثل مصر والإمارات وإندونيسيا، تمثّل الوحدات العائمة أداة موازنة للتعامل مع طفرات الطلب الموسمية أو قصيرة المدى، ما يتيح للدول الالتزام بعقود التصدير طويلة الأمد دون المساس بأمن الطاقة محليًا.

تحديات سوق وحدات التخزين وإعادة التغويز العائمة

رغم التوسع الكبير في القدرة التشغيلية، ظل متوسط تشغيل أسطول وحدات التخزين وإعادة التغويز العائمة عند 35%، مقارنة بالمتوسط العالمي لإعادة التغويز البالغ 41%، بحسب ما رصدته وحدة أبحاث الطاقة.

ويؤكد هذا التباين أن الوحدات العائمة تمثّل قدرة احتياطية ضد تقلبات الطلب والاضطرابات المفاجئة في الإمدادات.

وأوضح التقرير أن ندرة السفن العائمة باتت العائق الرئيس أمام توسع السوق، مع تقيّد معظم الوحدات الـ50 التشغيلية بعقود إيجار طويلة الأمد حتى 2030، ما يقلّص عدد الوحدات المتاحة لإعادة الانتشار السريع.

ورغم هذه التحديات، تملك الوحدات العائمة إمكانات كبيرة لدفع عجلة التنمية الاقتصادية والاجتماعية في الدول النامية، لا سيما في أفريقيا، من خلال توفير بوابة مالية لدخول سوق الغاز العالمية.

بالإضافة إلى ذلك، يمكن لهذه الوحدات دعم حلول الغاز لتوليد الكهرباء وتلبية احتياجات الصناعات الثقيلة، لمواجهة عجز الطاقة وتحويل الأسواق إلى مراكز طلب طويلة الأمد للغاز المسال.

موضوعات متعلقة..

- مستجدات أسواق الغاز المسال العربية والعالمية في 2025 (ملف خاص)

- نصف صادرات الغاز المسال العربية يذهب إلى 4 دول آسيوية (إنفوغرافيك)

- 3 دول جديدة تستورد الغاز المسال في 2025

اقرأ أيضًا..

- واردات الاتحاد الأوروبي من الغاز عبر الأنابيب ترتفع 2%.. والجزائر تنفرد بزيادة شهرية

- أكبر 10 دول في قدرة طاقة الرياح عالميًا (إنفوغرافيك)

- إنتاج الكويت من الغاز في 2025 يتجاوز 20 مليار متر مكعب لأول مرة

المصدر..