مصير إمدادات النفط المتوسط الحامض في 2024 مرهون بتخفيضات أوبك+

هبة مصطفى

لم يكن مستقبل تدفقات النفط المتوسط الحامض (أي ليس نفط خفيف ولا ثقيل)، خلال العام الجاري 2024، ببعيد عن تداعيات التخفيضات التي أقرّها تحالف أوبك+ والتخفيضات الطوعية المُعلنة من قبل 8 دول، نهاية شهر نوفمبر/تشرين الثاني 2023، وذلك حسب تحليل تابعته منصة الطاقة المتخصصة.

وبالإضافة إلى تغير خريطة إنتاج أوبك+، تُشير التوقعات إلى أن إضافة المزيد من التطوير على البنية التحتية لقطاع التكرير في الشرق الأوسط والانتهاء من تحديث بعض المصافي قد يدفع باتجاه تغير مستويات الأسعار بين الخامات خفيفة ومتوسطة الحموضة خلال العام الجاري.

ويختلف تسعير النفط وفق عوامل عدّة، من بينها كثافته ومعدل الحموضة به، إذ تنقسم الخامات إلى "نفط حلو" يشتهر بانخفاض مستويات الكبريت به عن 1%، و"نفط حامض" تفوق معدلات الكبريت به هذه النسبة.

علاقة تخفيضات أوبك+

أقرّت روسيا خفضًا على صادراتها من خام الأورال خلال العام الماضي 2023؛ ما أثّر في تدفّق إمدادات النفط المتوسط الحامض، كما أبقى منتجو تحالف أوبك+ على سياساتهم الإنتاجية الرامية إلى خفض معدل الإنتاج، بهدف ضمان توازن سوق النفط واستقرارها.

ويقترن حجم انتشار درجات الخام الخفيفة والمتوسطة خلال 2024 بالمدة التي تستغرقها تمديدات تخفيض الإنتاج لتحالف أوبك+، حسب رؤية طرحتها منصة أرغوس ميديا (Argus Media) المعنية بشؤون الطاقة.

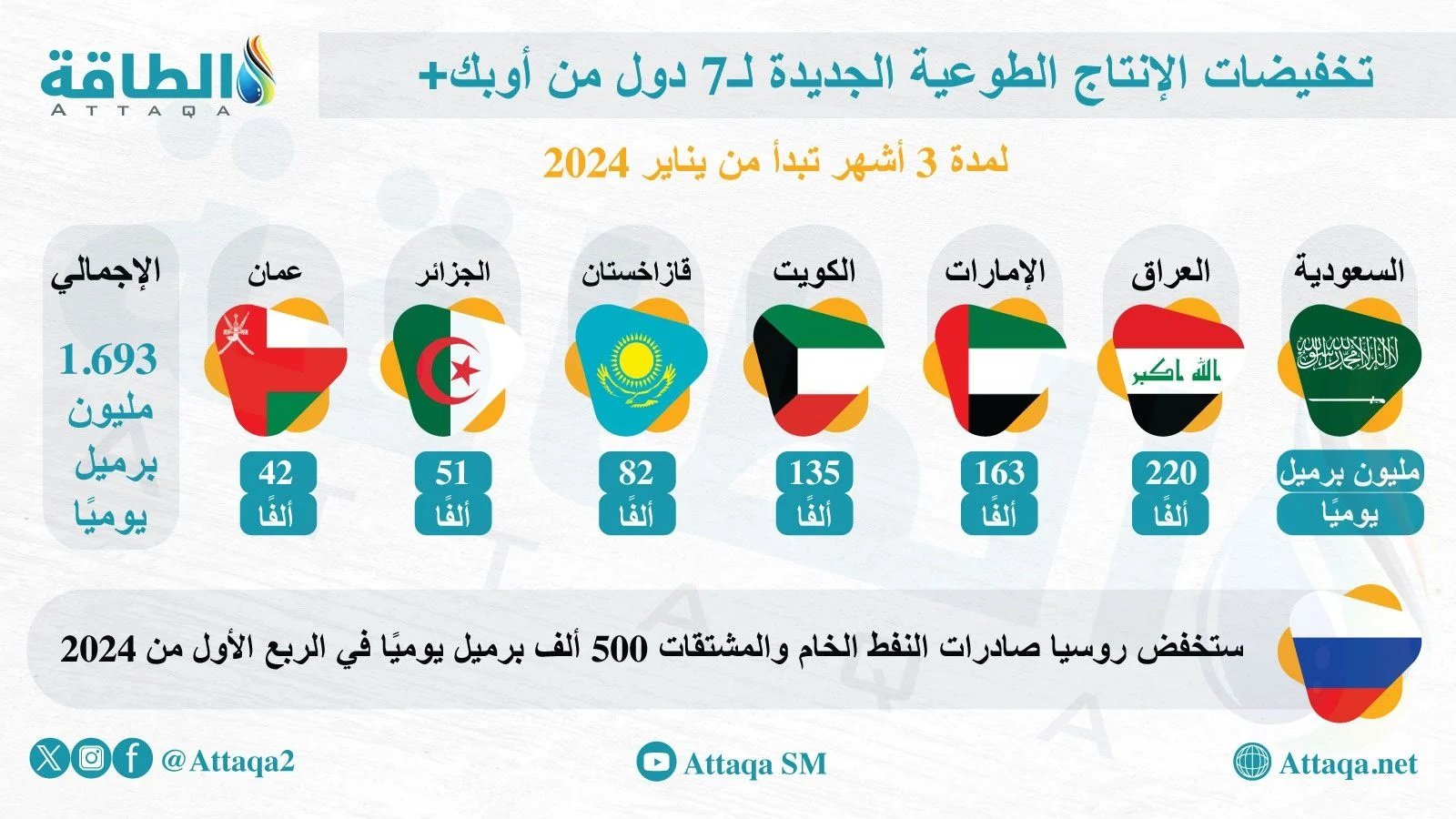

ويوضح الرسم أدناه -الذي أعدّته منصة الطاقة المتخصصة- حجم تخفيضات أوبك+ الطوعية لـ8 دول من يناير/كانون الثاني 2024 حتى نهاية مارس/آذار:

وفي هذا الشأن، سبق أن كشفت توقعات مستشار تحرير منصة الطاقة، خبير اقتصادات الطاقة الدكتور أنس الحجي، استمرار تخفيضات أوبك+ على مدار العام الجاري، الذي وصفه بأنه سيشهد وضعًا "صعبًا" فيما يتعلق بأسواق النفط.

وأوضح الحجي -خلال إحدى حلقات برنامج "أنسيات الطاقة" بمنصة "إكس" نهاية عام 2023، بعنوان "أسواق النفط في 2024 ودور السعودية وروسيا"- أن تخفيضات التحالف بجانب التخفيضات الطوعية لدول أخرى قد تدفع باتجاه انخفاض أسعار النفط إذا ما قوبلت بمستويات مرتفعة من انخفاض الطلب.

تكرير الشرق الأوسط

بخلاف تخفيضات إنتاج أوبك+، قد يعزز تطوير مصافي التكرير في الشرق الأوسط نحو زيادة طلب مشروعاتها على النفط المتوسط الحامض، خاصة لدى مصافي سلطنة عمان والإمارات.

وتستعد مصفاة الدقم العمانية للعمل بكامل طاقتها الإنتاجية المقدّرة بنحو 230 ألف برميل يوميًا، ما يُشير إلى احتمالات تقليص إمدادات الخامات المتوسطة من عمان.

وتعتمد المصفاة خلال مرحلة التشغيل الكامل على الخام الكويتي بنسبة 65% والخام العماني بنسبة 35%، بصفتها مشروعًا مشتركًا مع شركة البترول الكويتية (KPI).

وفي الإمارات، يركّز مشروع جديد على معالجة النفط المتوسط الحامض ودرجاته الثقيلة المنتجة من "حقل زاكوم العلوي" بدلًا من معالجة خام مربان فقط.

وفور إتمام المشروع، تزداد القدرة الإنتاجية لمجمع مصفاة الرويس (البالغة 817 ألف برميل يوميًا)، ما يسمح بزيادة الإمدادات المتاحة من خام مربان، ويعزز فرص شركة أدنوك لإنعاش صادراتها.

ويُوفر المشروع ما يتراوح بين 173 ألفًا و200 ألف برميل يوميًا من خام مربان خفيف الحموضة، بدءًا من شهر مارس/آذار المقبل، ما يدفع القدرة التصديرية للخام إلى أعلى من 1.6 مليون برميل يوميًا.

ماذا يعني ذلك لمستويات الأسعار؟

كشفت البيانات التجارية لتحميلات شهر يناير/كانون الثاني الجاري تباينًا بين حجم صادرات النفط المتوسط الحامض والخام الخفيف، إذ تفوقت صادرات الخامات خفيفة الحموضة.

وانعكس تباين معدل الصادرات بين الدرجتين على متوسط الأسعار، إذ سجل خام مربان علاوات أعلى من درجات النفط المتوسط الحامض المنتج من حقل زاكوم العلوي وخامَي عمان ودبي، فيما يتعلق بتحميل شحنات شهر فبراير/شباط المقبل.

وشهدت بيانات الأعمال التجارية لتحميلات الشهر الجاري (الناتجة عن تداولات السوق الآجلة خلال شهر نوفمبر/تشرين الثاني العام الماضي) غياب شحنات خامات زاكوم العلوي، بينما استحوذ خام مربان على 8 شحنات من أصل 10 شحنات جرى تحميلها.

ولجأت شركة أدنوك الإماراتية إلى رفع سعر خام زاكوم لتحميل يناير/كانون الثاني الجاري، وتكرر الأمر ذاته مع شركة قطر للطاقة، إذ رفعت تسعير خامات النفط المتوسط الحامض لمزيج إنتاج 6 مواقع بحرية رئيسة (يُطلق عليها قطر مارين) بما يفوق الخامات خفيفة الحموضة.

وربما كان استغراق أعمال الصيانة لمصفاة صحار العمانية وقتًا أطول من المتوقع سببًا إضافيًا في تفوق خام مربان، خاصة أن أعمال الصيانة ومخاوف تأثّر الإمدادات دفعت نحو بيع 3 ملايين برميل من خام عمان في ديسمبر/كانون الأول نهاية العام الماضي 2023.

منافذ بديلة.. وتوقعات 2024

رغم التقلبات التي يشهدها معدل الطلب على خامات النفط المتوسط الحامض، تزامنًا مع انطلاق أعمال مشروعات جديدة في عدد من مصافي الشرق الأوسط، ما تزال المدة الزمنية لتمديدات تحالف أوبك+ العامل الأبرز تأثيرًا في حجم انتشار النفط المتوسط الحامض خلال العام الجاري 2024.

وسعت مصافي التكرير الآسيوية للتغلب على "محدودية" الخامات المتوسطة، وذهبت للبحث عن منافذ بديلة في أميركا الجنوبية.

وقد تسهم البرازيل في تعويض انخفاض الإمدادات المتوسطة بالأسواق، في ظل الشهية العالية لاستهلاكها بمصافي التكرير والمشروعات الجديدة بالشرق الأوسط.

وبجانب البرازيل، تكافح مصافي التكرير الفنزويلية للحصول على خامات متوسطة الحموضة، وتدرس بعضها مزج خام ميري 16 الثقيل عالي الحموضة بخامات خفيفة.

موضوعات متعلقة..

- توقعات أسواق النفط في 2024.. وهل تستمر تخفيضات أوبك+؟

- بخلاف برنت وغرب تكساس الوسيط.. ما أبرز أنواع النفوط عالميًا وعربيًا؟

- النفط الفنزويلي يتدفق إلى أسواق جديدة بعد تخفيف العقوبات الأميركية

- أسعار النفط في 2023 تتلقى صدمة.. وهذه توقعات 2024 (تحليل)

اقرأ أيضًا..

- خطط سلطنة عمان لتأمين إمدادات الطاقة محليًا وعالميًا (مقال)

- وزير النفط الليبي: مشروع الغاز المسال لم يكتمل.. وهذا رأيي في تخفيضات أوبك+ (2/2) - حوار

- مشاهد مروعة لانهيار توربين رياح وسط عاصفة شديدة (فيديو)

- 10 دول أوروبية في صدارة مؤشر تحول الطاقة العالمي 2023