6 عوامل رئيسة تحدد مستقبل سوق الليثيوم العالمية (تقرير)

حداثة السوق وعدم اليقين بشأن المعروض أهم المحركات

وحدة أبحاث الطاقة - رجب عز الدين

- أسعار الليثيوم وصلت مستوى قياسيًا تجاوز 70 ألف دولار للطن في 2022

- محركات العرض والطلب في أسواق الليثيوم الحديثة تختلف عن غيرها

- أغلب الطلب على الليثيوم يأتي من صناعة البطاريات الكهربائية بنسبة 85%

- جودة الليثيوم عامل مؤثر في صناعة بطاريات السيارات الكهربائية

- الشراكات المستقبلية قد تكسر احتكار الشركات المتحكمة في الأسواق

- %52 من إمدادات الليثيوم خلال عام 2022 جاءت من 5 شركات فقط

تتزايد الضغوط على سوق الليثيوم العالمية بوصفها روح صناعة البطاريات الكهربائية وتقنيات الطاقة المتجددة المعول عليها لإنقاذ العالم وكوكب الأرض من مخاطر التلوث وتغير المناخ، وسط تحديات تحيط بضعف المعروض من المعادن الأرضية النادرة اللازمة لإحداث هذه النقلة النوعية الضخمة في مصادر الطاقة النظيفة الكافية لتلبية احتياجات العالم.

وارتفعت أسعار الليثيوم بصورة قياسية خلال العام الماضي (2022) -قبل أن تتراجع بداية عام 2023-؛ ما أثار مخاوف أكبر مصنّعي السيارات الكهربائية في العالم من تعثّرهم في طرح منتجات معتدلة الثمن بالنسبة للمستهلكين، وفقًا لما رصدته وحدة أبحاث الطاقة.

وتختلف سوق الليثيوم العالمية عن غيرها من أسواق المعادن الأخرى؛ لتعرّضها لضغوط متسارعة لمواكبة صيحة السيارات والبطاريات الكهربائية المتنامية حول العالم، لا سيما في الصين وأوروبا وأميركا.

وتتحكم 6 عوامل رئيسة في حركة العرض والطلب والأسعار بسوق الليثيوم العالمية، وفقًا لتقرير حديث صادر عن شركة الأبحاث وود ماكنزي.

1- تأرجح العرض بين العجز والفائض

أول هذه العوامل يتعلق بتأرجح ميزان المعروض العالمي بين العجز والفائض؛ ما يُظهر سوق الليثيوم العالمية بصورة غير ناضجة مقارنة بأسواق السلع والمعادن الأخرى.

وتعاني سوق الليثيوم من ضغوط نمو الطلب المتسارع على البطاريات القابلة لإعادة الشحن، واستحواذها على 85% من الطلب العالمي على الليثيوم حتى الآن.

وزاد الطلب على البطاريات بصورة كبيرة خلال العامين الماضيين (2021-2022)، مع انتعاش مبيعات السيارات الكهربائية حول العالم؛ ما دفع أسعار الليثيوم إلى مستويات جنونية تجاوزت 70 ألف دولار للطن في 2022.

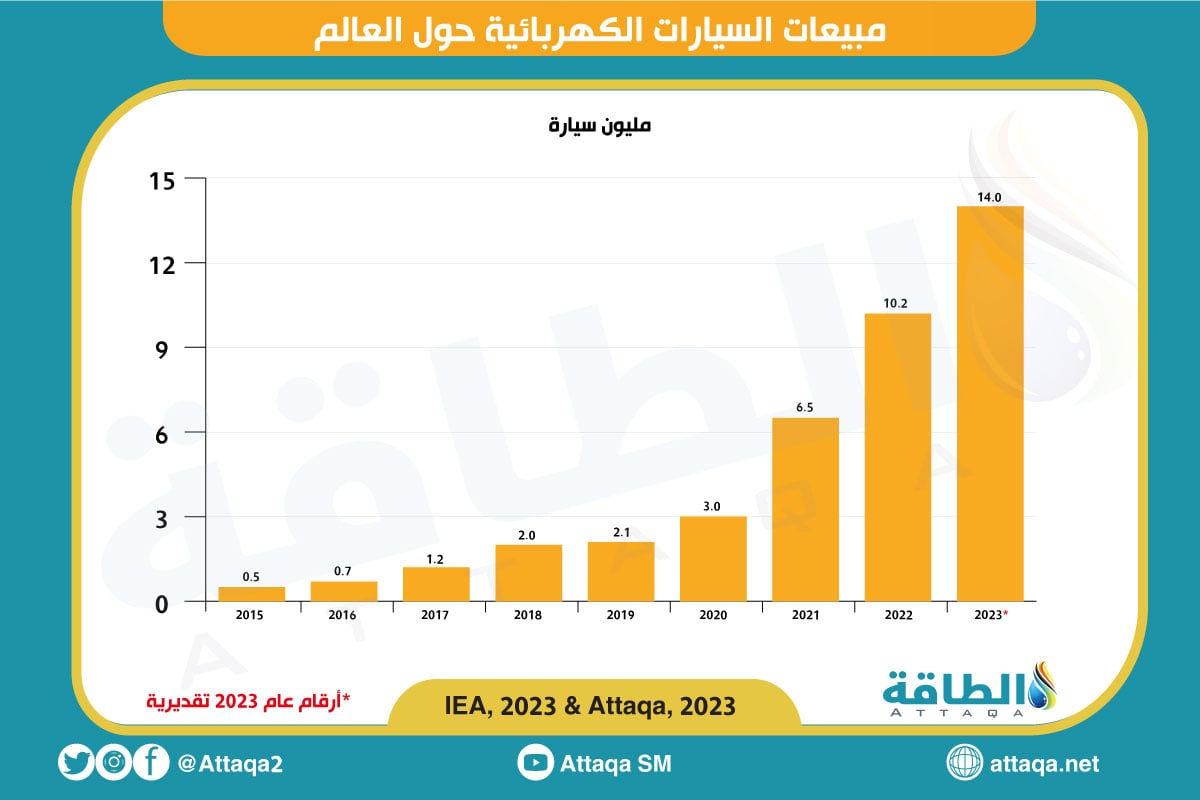

وقفزت مبيعات السيارات الكهربائية إلى أكثر من 10 ملايين وحدة في عام 2022- شاملة المركبات العاملة بالبطاريات والسيارات الهجينة- بزيادة 55% عن عام 2021، وفقًا لبيانات وكالة الطاقة الدولية في أبريل/نيسان 2023.

وتتوقع الوكالة نمو مبيعات المركبات الكهربائية عالميًا بنسبة 35%، لتصل إلى 14 مليون وحدة خلال 2023، بمعدل سيارة كهربائية من كل 5 سيارات جديدة ستباع خلال العام الجاري.

ويرصد الرسم التالي، الذي أعدّته وحدة أبحاث الطاقة، مبيعات سيارات الركاب الكهربائية حول العالم بين عامي 2015 و2023:

وتتحكم عدّة عوامل أخرى في معروض الليثيوم العالمي، من بينها حالة البنية التحتية للمناجم ومصافي تكرير المعادن، التي تتطلب استثمارات ضخمة ومدة زمنية طويلة للإنتاج.

ويضيف هذا العامل مزيدًا من الضغوط على توقعات العرض في سوق الليثيوم العالمية، خلافًا لأسواق النفط والغاز شبه المستقرة من ناحية معدلات الإنتاج.

جودة الليثيوم مؤثرة في الأسعار

يتعلق العامل الثاني، الذي يتحكم في حركة الطلب والعرض، بمسألة جودة الليثيوم المطروح في الأسواق، مع تسارع الطلب من جانب مصنّعي البطاريات الكهربائية.

وتكتسب مسألة الجودة أهمية كبيرة بالنسبة لمصنّعي البطاريات لاعتمادهم على نوع معين من الليثيوم عالي الجودة والنقاء، يسمى "الليثيوم فئة البطاريات"، وهو ما لا تستطيع كل مصافي التكرير إنتاجه.

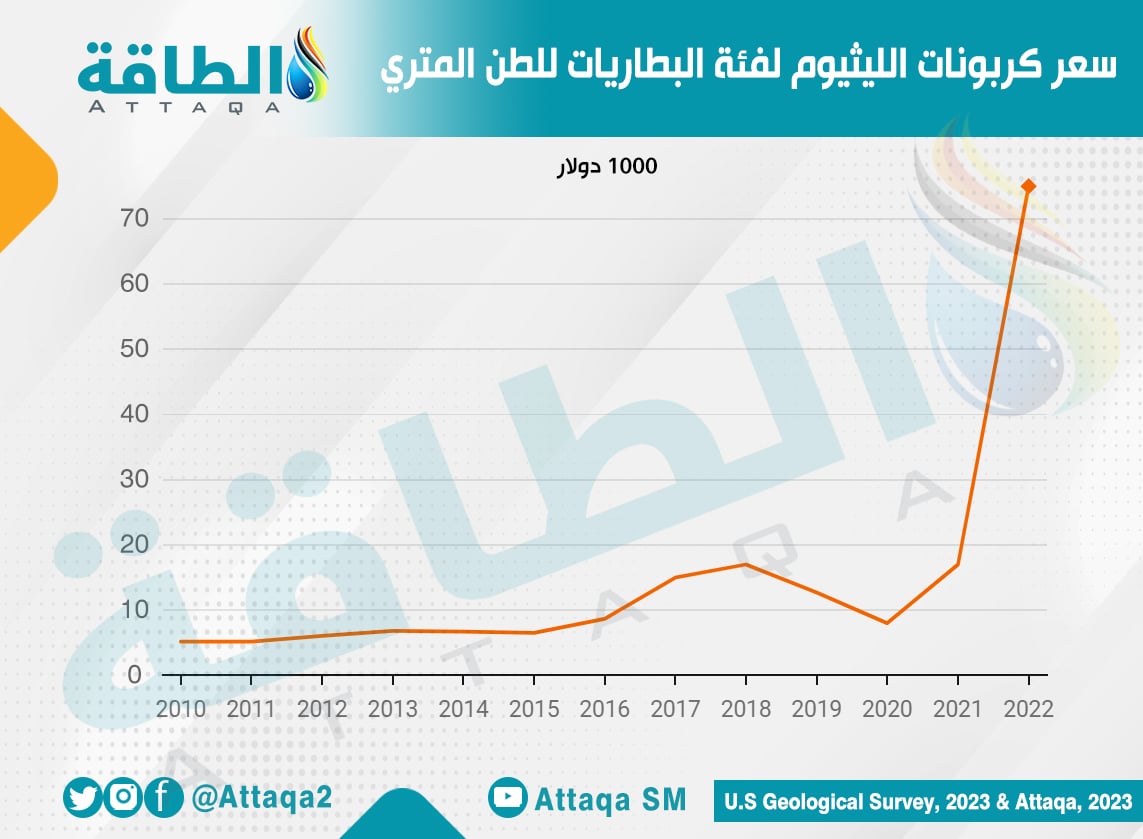

يوضح الرسم التالي -من إعداد وحدة أبحاث الطاقة- حركة أسعار الليثيوم عالي الجودة خلال 12 عامًا، حتى 2022:

وتميل مصافي التكرير الجديدة إلى إنتاج الليثيوم بجودة أقلّ، لا تسمح باستعماله مباشرة في صناعة البطاريات خلافًا لليثيوم عالي الجودة والنقاء والذي يدخل إلى عمليات التصنيع مباشرة.

وتظهر أهمية هذه النقطة تحديدًا بصناعة الكاثود والأنود طرفي القطب الكهربائي في بطاريات السيارات الكهربائية، وهما أكثر المكونات التي تحتاج في تصنيعها إلى درجة ليثيوم عالية الجودة.

من هذه الزاوية يمكن لتوقعات الأسعار أن تختلف على حسب كميات الليثيوم عالي الجودة المطروحة في الأسواق، ما يعني أن مؤشر إجمالي المعروض العالمي من الليثيوم غير كافٍ لتوقُّع الأسعار.

وتتوقع وود ماكنزي استمرار الطلب المرتفع على منتجات الليثيوم عالية الجودة في المدى القصير على الأقلّ إلى حين دخول مصافي التكرير الجديدة لمرحلة الاحترافية والكفاءة التشغيلية والإنتاجية، ما يمكّنها من إنتاج المعدن بجودة عالية.

طريقة الصناعة عامل مؤثر

يتعلق العامل الثالث بكون الليثيوم ليس المنتج الوحيد المتحكم في صناعة البطاريات الكهربائية، بل تشاركه كتلتان من المعادن، الأولى تضم النيكل والكوبالت والمنغنيز، والثانية تضم الحديد والفوسفات.

وتضم سوق البطاريات الكهربائية نوعين مختلفين من البطاريات، الأولى تستعمل كربونات الليثيوم، والثانية تعتمد على هيدروكسيد الليثيوم، وفقًا لما رصدته وحدة أبحاث الطاقة.

وغالبًا ما تتحدد طريقة استعمال إحداهما عبر تحديد كيمياء الكاثود المستعمل في البطاريات، إذ تعتمد الصين على كربونات الليثيوم، لتصنيع بطاريات فوسفات حديد الليثيوم (LFP)، وهي منتشرة على المستوى المحلي، وبدأت شقّ طريقها إلى مناطق أخرى.

بينما تستعمل شركات السيارات الكهربائية في الغرب كيمياء كاثود عالية النيكل لتشغيل هيدروكسيد الليثيوم في البطاريات الكهربائية، ما يعني أن توقعات الطلب والأسعار يمكنها أن تتباين حسب تسعير المعادن المستعملة في الطريقتين.

مصادر الليثيوم غير واضحة على المدى الطويل

يتعلق العامل الرابع بعدم وضوح مصادر توريد الليثيوم على المدى الطويل ما بعد 2030، إذ تتيح المعرفة بالمشروعات الحالية والمخططة والمحتملة درجة معقولة من توقّع مسار إمدادات الليثيوم بدقة، ومن ثم الأسعار حتى نهاية العقد، لكن ما بعده ما زال أقلّ وضوحًا، وفقًا لمحلل وود ماكنزي، آلان بيدرسون.

ويتوقع خبراء وود ماكنزي أن تدخل أسعار الليثيوم في مرحلة انخفاض متحكَّم فيه خلال السنوات المقبلة، إلى أن تستقر عند 20 ألف دولار للطن بحلول نهاية 2030.

ويعتقد بيدروسون أن مرحلة ما بعد 2030 ستحتاج إلى التدخل لوضع تسعير تحفيزي جاذب للشركات والمستثمرين -في حدود 15 ألف دولار للطن- لمساعدتهم على الالتزام بالدخول في مشروعات جديدة.

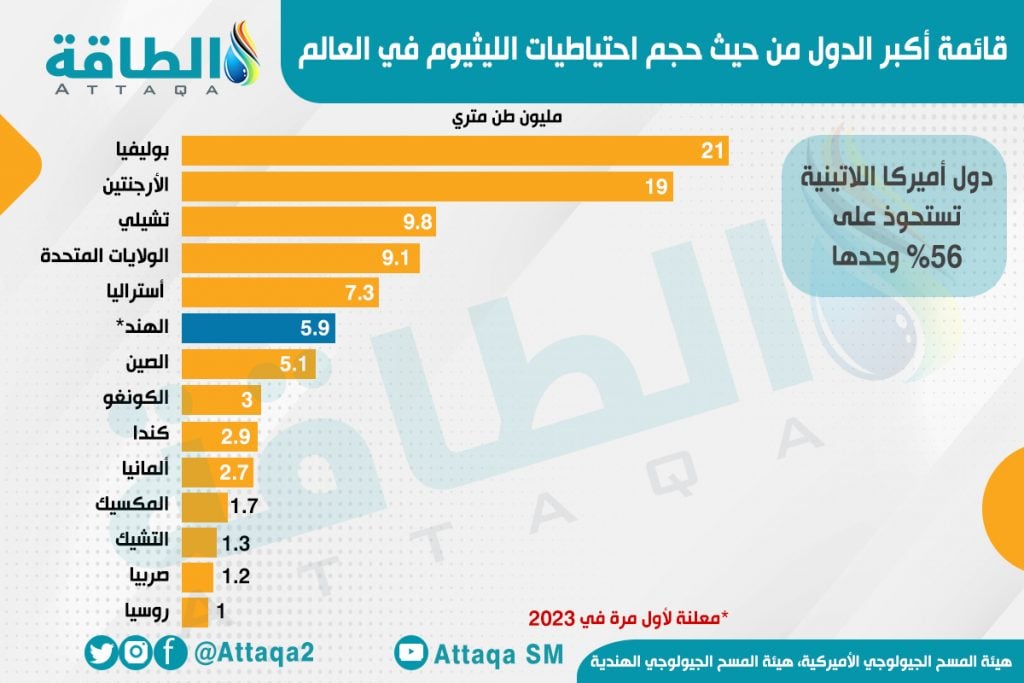

ويوضح الرسم التالي -من إعداد وحدة أبحاث الطاقة- أكبر 14 دولة مستحوذة على احتياطيات الليثيوم في العالم:

حداثة السوق مربكة للتوقعات

أمّا العامل الخامس، فيتعلق بحداثة سوق الليثيوم العالمية مقارنة بأسواق السلع الأخرى، مثل النفط والغاز والمعادن وغيرها، ما يمثّل تحديًا كبيرًا للتنبؤ بمستقبل الصناعة.

فلا توجد مواصفات عالمية مقبولة للمنتج حتى الآن، ما يؤدي إلى عدم وجود عناصر أساسية مقبولة للتسعير الأساس، وضعف القدرة على مقارنة الليثيوم بغيره من المواد الكيميائية المتخصصة ذات المواصفات العالمية الدقيقة.

وتتزايد المطالب بضرورة الاتفاق على ضبط معايير سوق الليثيوم العالمية، إلّا أن نمو الطلب المستمر من جانب الصناعة ما زال عائقًا أمام اتخاذ هذه الخطوة، التي ستزعج الصين المهيمنة على أسواق المعادن الأرضية النادرة منذ سنوات طويلة.

وتتوقع وود ماكنزي ظهور مبادرات بشأن توحيد السوق في المستقبل، لكن ذلك سيستغرق وقتًا طويلًا، وربما لن يحدث قبل 2030 على الأقلّ، وفق التقرير، الذي اطّلعت عليه وحدة أبحاث الطاقة.

الشراكات المستقبلية ستكون مؤثرة

يتعلق العامل السادس بمستقبل الشراكات المستقبلية في صناعة الليثيوم، وتأثيراتها المحتملة في كسر احتكار الشركات للمعروض بحلول 2030.

ففي عام 2022، تحكمت 5 شركات في 52% من إمدادات سوق الليثيوم العالمية، ما يعني أن استمرار هذه الحالة سيؤثّر في الأسعار المستقبلية بصورة كبيرة.

وتتوقع وود ماكنزي انخفاض حصة هذه الشركات الـ5 إلى 36% بحلول 2032، ونمو الشركات الصغيرة وظهور المشروعات الجديدة، مع توقعات أقلّ لعمليات الدمج والاستحواذ في الصناعة.

وتركّز أغلب مبادرات الشراكة في صناعة الليثيوم على تكامل شركات التعدين مع شركات مصافي التكرير؛ ما يمكّنها من المشاركة في المخاطر ومتطلبات رأس المال الضخم لمشروعات التعدين التي تحتاج مدة طويلة للتحول من مرحلة الاستكشاف إلى مرحلة الإنتاج التجاري الكاملة.

ويمكن لهذا النوع من الشراكات أن ينشّط عمليات الصناعة، سواء من المنبع أو المصب، إلى جانب تحسين هوامش الربح والاستحواذ على حصة أكبر في سوق الليثيوم العالمية مستقبلًا.

وتعدّ الشراكة بين شركة التعدين الأسترالية (بيلبرا مينرالز-Pilbara Minerals) وشركة الصلب الكورية الجنوبية بوسكو (POSCO) مثالًا جيدًا على هذه النوع المطلوب من الشراكات المستقبلية.

موضوعات متعلقة..

- الطلب على الليثيوم يستمر بقوة مع تراجع الأسعار (تقرير)

- بطاريات أيون الصوديوم خيار جديد للسيارات الكهربائية.. هل تتفوق على الليثيوم؟ (تقرير)

- تطوير بطارية مائية للسيارات الكهربائية.. هل تحل محل الليثيوم أيون؟

اقرأ أيضًا..

- تطوير بطاريات السيارات الكهربائية بتقنيات تخفض فاقد الطاقة (خاص)

- خط أنابيب يربط مصر بحقل أفروديت للغاز.. 4.4 تريليون قدم مكعبة احتياطيات

- خبراء لـ"الطاقة": أوبك+ قد يفجر مفاجأة.. وهذه توقعات أسعار النفط في 2023