رئيس "سي6 كابيتال" لـ"الطاقة": الدور الروسي سيتضاءل بعد قرارات أوبك+ (حوار)

حوار: الطاقة - ترجمة: نوار صبح

- • تريد روسيا إيجاد مسار طويل الأجل للاستمرار في عضوية تحالف أوبك+.

- • تسعى روسيا إلى إيجاد طرق للالتفاف على العقوبات للحفاظ على استقرار العمليات.

- • قفزة أكبر في صادرات المنتجات المكررة مع دخول منشآت جديدة في الخدمة.

- • ستصدر المملكة العربية السعودية والكويت المزيد من المنتجات إلى حوض الأطلسي.

- • نفطا الشرق الأوسط وغرب أفريقيا سيشهدان زيادة في الصادرات إلى أوروبا والولايات المتحدة.

بعد قرار أوبك+ الأخير بزيادة إنتاج النفط الخام، تزاحمت التساؤلات والتوقعات في أسواق النفط بشأن موقف روسيا في المرحلة الحالية، وكذلك أسعار النفط والصادرات وغيرهما.

لذا، حاورت منصة "الطاقة" الرئيس التنفيذي لشركة سي6 كابيتال هولدينغز، المتخصص في أسواق النفط، مارك روسانو، وطرحت عليه جملة من الأسئلة بشأن سياسة الإنتاج في أوبك، والموقف الروسي منها.

كما تحدث عن اتجاه أسعار النفط في النصف الثاني من عام 2022، وعن أمور أخرى ذات علاقة.

وإلى نص الحوار:

من وجهة نظر سوق النفط.. ما أهمية زيارة وزير الخارجية الروسي سيرغي لافروف إلى السعودية؟

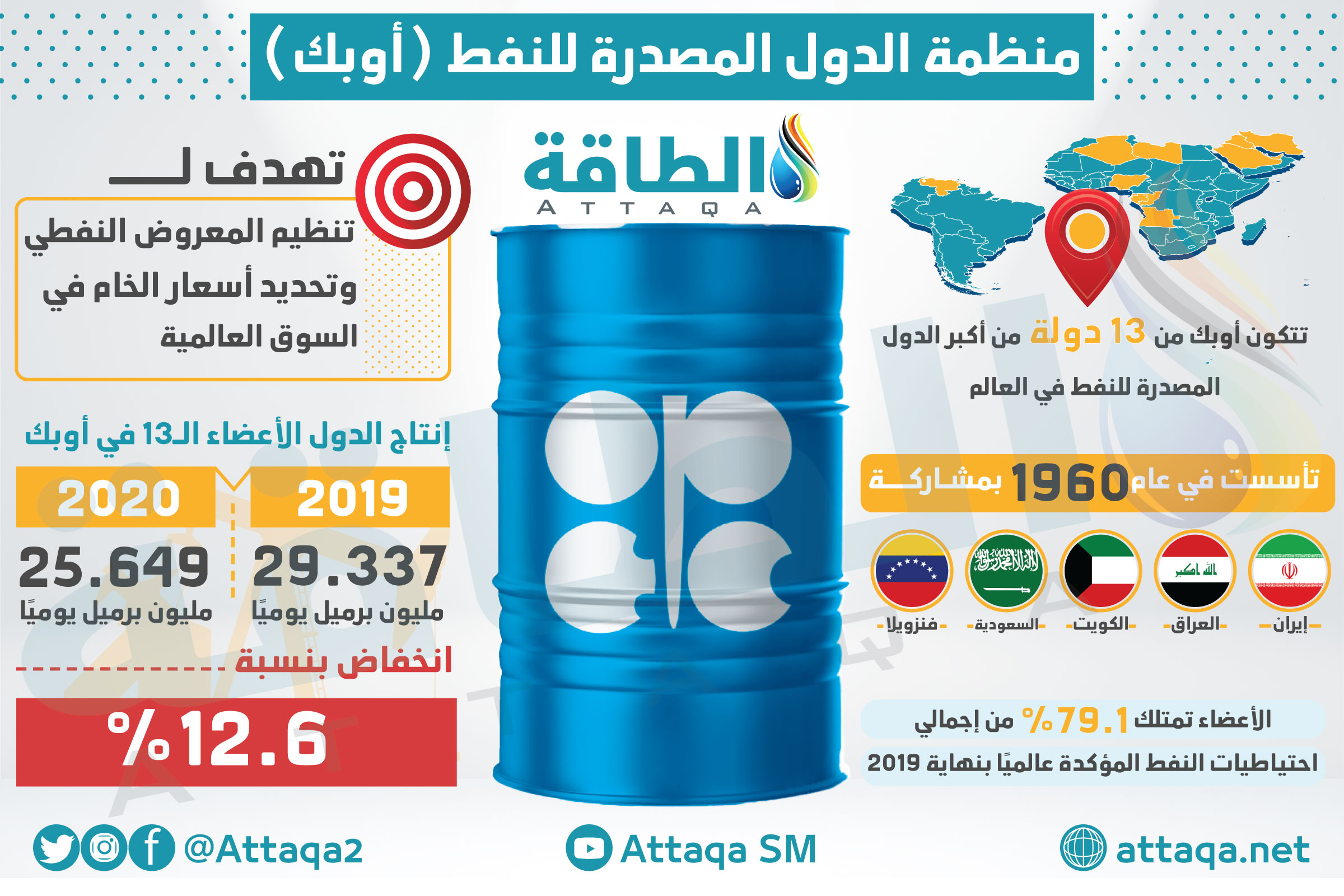

تريد روسيا إثبات وجودها في الاتفاقية، وإيجاد مسار طويل الأجل للاستمرار في عضوية تحالف أوبك+.

وانطلقت روسيا من موقع قوة وكانت قادرة على إملاء شروط جدول الإنتاج التي كانت مواتية لمحافظها الاستثمارية.

ولقد ضعُف موقف روسيا على المسرح العالمي، وأعتقد أن هذه كانت الجولة الأولى في سلسلة طويلة من المفاوضات للحفاظ على مكانتها داخل تحالف أوبك+.

وتعاني روسيا نقصًا في المعدات والعمالة بسبب العقوبات، وأنا متأكد من أن هذا كان جزءًا كبيرًا من المحادثات.

علاوة على ذلك؛ فإن مخزون قطع الغيار يتضاءل، وتسعى روسيا إلى إيجاد طرق للالتفاف على العقوبات للحفاظ على استقرار العمليات.

من وجهة نظرك، كيف سيبدو تحالف أوبك+ بعد انتهاء صفقة الإنتاج الحالية بنهاية أغسطس/آب عندما تعود لمستويات ما قبل كورونا وبدء عقوبات الاتحاد الأوروبي على واردات النفط الروسية؟ بمعنى آخر: ما التغييرات المتوقعة في بداية 2023 وما بعده؟

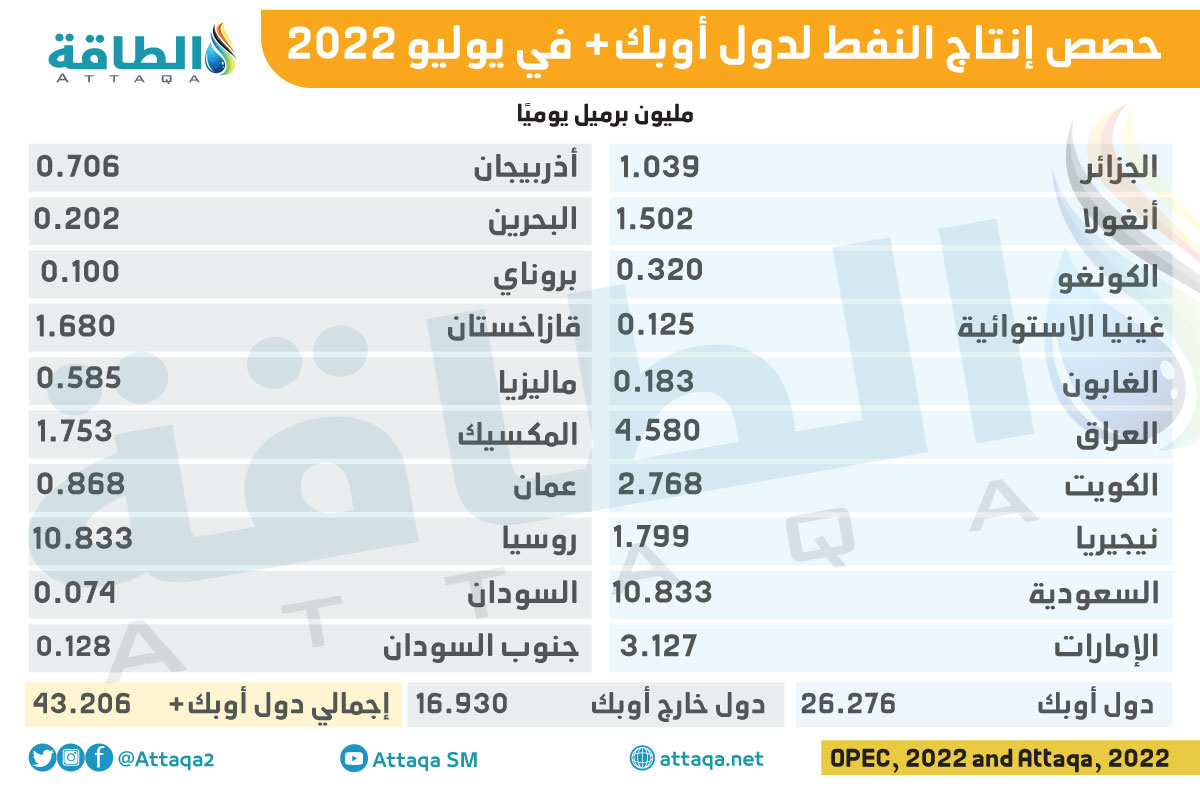

أعتقد أن روسيا ستبقى داخل تحالف أوبك+، لكننا سنرى دورها يتضاءل. وستنتج دول الشرق الأوسط كميات أقرب إلى حصتها، لكنني أتوقع قفزة أكبر في صادرات المنتجات المكررة مع دخول منشآت جديدة في الخدمة.

وتوجد كمية قياسية من مخزون النفط الخام العائم (خارج عام 2020) مدفوعة بزيادة في تكاليف المسافات المقطوعة لكل طن وارتفاع التخزين العائم حول العالم.

وما يزال الإنتاج في غرب أفريقيا يواجه معوقات؛ حيث تشتري آسيا الخام الرخيص من إيران وفنزويلا وروسيا تاركة شحنات غرب أفريقيا عائمة في البحر عند مستويات قياسية.

إضافة لذلك، لم تُحَفَّز نيجيريا وأنغولا والكونغو على الإنتاج بالمستويات المخصصة نظرًا للصعوبة التي تواجهها في تصفية جداول التحميل المخفضة.

وإلى أن نرى هذه الشحنات تنتقل إلى السوق، أتوقع أن تنتج دول غرب أفريقيا أقل بكثير من حصصها بينما تصدر المملكة العربية السعودية والكويت المزيد من المنتجات إلى حوض الأطلسي.

سيظل الإنتاج مرتفعًا خارج دول الشرق الأوسط، لكن صادرات دول غرب أفريقيا ستستمر في التراجع مع حصول روسيا على حصة في السوق مدفوعة بالتخفيضات الكبيرة في الأسعار.

إلى أين تتجه أسعار النفط في النصف الثاني من عام 2022؟

أعتقد أننا نرى نطاق الأسعار مقيدًا في هذه المرحلة مع وصول الحد الأعلى إلى نحو 118 دولارًا أميركيًا لخام غرب تكساس الوسيط والحد الأدنى عند نحو 112 دولارًا.

وتتزايد وفرة البنزين العالمية إلى حدود المستويات القياسية في جميع أنحاء العالم؛ ما سيؤثر في مصافي النفط الخام

وسيدفع النقص في نواتج التقطير المتوسطة تشغيل مصافي التكرير؛ لأن فارق الأسعار يمكن أن يتسبب في انقطاع قليل في بنزين ضعيف (ناتج التقطير الخفيف)، لكنه سيدفع المصافي لزيادة إنتاج المشتقات الثقيلة والحد من إنتاج البنزين.

مع استمرار هذه الديناميكيات حتى يوليو/تموز-أغسطس/آب؛ فإنها ستضع مزيدًا من الضغط على تسعير النفط الخام وتحولها إلى النطاق السابق البالغ 102-108 دولارات.

أود أن أقول إن متوسط الأسعار في النصف الثاني من عام 2022 يقارب 103 دولارات/104 دولارات.

هل يشير قرار أوبك+ اليوم إلى زيادات إضافية في سبتمبر/أيلول لتعويض انخفاض الصادرات النفطية الروسية؟

نعم، أعتقد أن دول الشرق الأوسط ستزيد الصادرات لتعويض بعض الصادرات الروسية المفقودة إلى الأسواق الأوروبية والأميركية.

وقد سارعت الكويت في استكمال إنجاز مصفاة الزور للاستحواذ على الحصص المفقودة في سوق المنتجات المكررة في حوض المحيط الأطلسي نتيجة استبدال الديزل الروسي بسبب العقوبات.

ولا يزال لدى دول غرب أفريقيا قدر كبير من التخزين العائم الذي يمكنها بيعه في أسواق شمال غرب أوروبا والولايات المتحدة، لكنها كانت غير واثقة بقدرتها على المنافسة على هوامش الأسعار.

ونظرًا لأن آسيا تشتري المزيد من الشحنات الروسية بأسعار مخفضة؛ فإن نفطي الشرق الأوسط وغرب أفريقيا سيشهدان زيادة في الصادرات إلى أوروبا والولايات المتحدة.

اقرأ أيضًا..

- صادرات النفط الروسي تواجه عقبة جديدة بحظر التأمين على السفن

- إنتاج حوض برميان من الغاز يرتفع إلى مستوى قياسي في 2021

- الهيدروجين منخفض الكربون.. السعودية والمغرب ومصر أبرز اللاعبين عربيًا