استثمارات الغاز في جنوب آسيا مهددة.. وحرب إيران تضاعف التحديات (تقرير)

استثمارات بـ107 مليارات دولار عرضة للخطر

وحدة أبحاث الطاقة – مي مجدي

- استثمارات البنية التحتية للغاز الطبيعي والمسال في جنوب آسيا تصل إلى 107 مليارات دولار

- المنطقة تُمثّل 17% من قدرات استيراد الغاز المسال قيد التطوير عالميًا

- المنطقة تشكّل 17% من خطوط أنابيب الغاز العالمية المخطط لها عالميًا

- الاعتماد على الغاز المسال في المنطقة يهدد النمو الاقتصادي وأمن الطاقة

تسارعت استثمارات الغاز في جنوب آسيا خلال السنوات الماضية، حيث تخطط 3 دول لتعزيز مشروعات الغاز المسال وخطوط الأنابيب لدعم الطلب والنمو الاقتصادي.

فقد وضعت الهند وبنغلاديش وباكستان خططًا لتطوير محطات لاستيراد الغاز المسال وخطوط أنابيب بقيمة إجمالية تبلغ 107 مليارات دولار، بحسب تقرير حديث، اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن).

وتبدو استثمارات الغاز في هذه الدول جزءًا من موجة توسُّع عالمية، خاصةً مع توقُّع نمو المعروض العالمي للغاز المسال بنحو 56% بحلول 2031 بقيادة الولايات المتحدة وقطر.

غير أن دول المنطقة ألغت مشروعات مقترحة لاستيراد الغاز المسال بقدرات تعادل مرتين أو 3 مرات ما دخل الخدمة، ويعكس ذلك التحديات المتعددة التي تعرقل تنفيذ المشروعات.

بالإضافة إلى ذلك، سلّطت الاضطرابات الأخيرة في منطقة الشرق الأوسط عقب الهجمات الأميركية والإسرائيلية على إيران، الضوء على المخاطر الاقتصادية وأمن الطاقة التي قد تواجه دول المنطقة المعتمدة على الاستيراد.

استثمارات الغاز في جنوب آسيا

يرى التقرير الصادر عن منصة غلوبال إنرجي مونيتور أن الطفرة بمشروعات الغاز في جنوب آسيا مبالَغ فيها، مرجّحًا أن تواجه الهند وبنغلاديش وباكستان عقبات أمام نمو الغاز المسال، تتجاوز النزاعات الإقليمية الحالية.

وتُظهر البيانات أن المنطقة تستحوذ على نحو 17% من قدرات استيراد الغاز المسال قيد التطوير عالميًا، بما يعادل 110.7 مليون طن سنويًا، إلى جانب 17% من خطوط أنابيب الغاز المخطط لها عالميًا، أي قرابة 34 ألف كيلومتر.

وتتصدر الهند هذه الخطط بقدرات استيراد جديدة للغاز المسال تبلغ 84.6 مليون طن سنويًا، فضلًا عن تطوير 19.6 ألف كيلومتر من خطوط أنابيب نقل الغاز.

بينما تسعى بنغلاديش وباكستان إلى إضافة 11.3 و12.1 مليون طن سنويًا من قدرة استيراد الغاز المسال على التوالي، وهي كميات تكفي تقريبًا لمضاعفة قدراتهما الحالية.

وتطور باكستان 3.89 ألف كيلومتر من خطوط الغاز لتحتلّ المرتبة العاشرة عالميًا، وتخطط بنغلاديش لـ2695 كيلومترًا، وفق ما رصدته وحدة أبحاث الطاقة.

ويرجع توسُّع استثمارات الغاز في جنوب آسيا، لا سيما في الهند وباكستان وبنغلاديش، إلى انخفاض إنتاج الحقول المتقادمة.

فقد انخفض إنتاج الغاز في بنغلاديش بنسبة 9.3% بين 2014 و2024، وسجلت باكستان تراجعًا بلغ 23.6% خلال المدة نفسها.

أمّا الهند، فقد حافظت على استقرار إنتاجها نسبيًا، إلّا أن التوقعات تشير إلى انخفاض بمتوسط 3.6% سنويًا خلال السنوات الـ5 المقبلة.

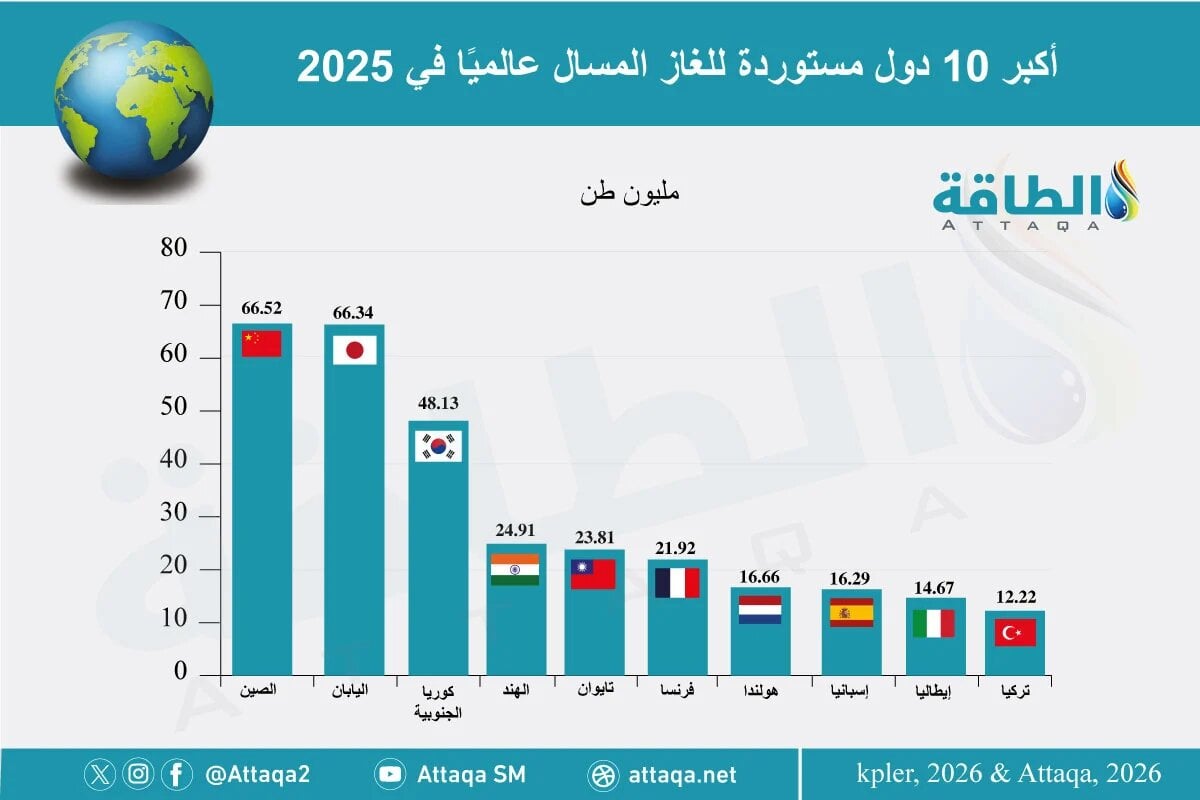

وحسب الرسم البياني التالي -من إعداد وحدة أبحاث الطاقة- جاءت الهند في المرتبة الرابعة بين كبار مستوردي الغاز المسال خلال 2025:

تحديات تواجه خطط الغاز في جنوب آسيا

رغم الحديث عن فائض عالمي محتمل في الغاز المسال بحلول 2031، يرى التقرير أن خطط الغاز في جنوب آسيا قد تعوق نمو الاقتصادات الناشئة، موضحًا أن أيّ اضطراب في طرق الشحن أو الإنتاج يمكن أن يرفع الأسعار ويحدّ من وصول الغاز.

ففي صيف 2022، خلال أزمة الغاز الناجمة عن غزو روسيا لأوكرانيا، وصل سعر الغاز المسال الفوري في مؤشر "جيه كيه إم" (JKM) الآسيوي، إلى 70 دولارًا لكل مليون وحدة حرارية بريطانية.

ونتيجة لاستبعاد بنغلاديش وباكستان من السوق لصالح أوروبا، عانى قطاع الكهرباء في البلدين من انقطاعات متكررة.

ورغم استقرار الأسعار لاحقًا، فإن الطلب في المنطقة ما يزال ضعيفًا، وقد لا يكون الغاز خيارًا تنافسيًا طويل الأمد مقارنة بالبدائل.

وتعدّ الهند وبنغلاديش وباكستان من مستوردي الغاز المسال شديدي الحساسية للأسعار، مع سجلّ طويل من إلغاء المشروعات أو تجميدها، إذ تُظهر محطات الاستيراد المقترحة في جنوب آسيا معدلات فشل أعلى بكثير من نظيراتها في أوروبا.

وتعود أسباب فشل المشروعات في بنغلاديش وباكستان إلى:

- الاضطرابات السياسية.

- بطء المفاوضات التعاقدية.

- نقص البنية التحتية لنقل الغاز.

- النزاعات القانونية.

في المقابل، يبدو أن الهند أقل عرضة لنقص سعة الاستيراد، إذ تمتلك بنية تحتية كبيرة تعمل بمعدلات منخفضة حاليًا، مع خطط لبناء محطات جديدة.

واستحوذت الهند على جميع مشروعات استيراد الغاز المسال الـ4 التي دخلت الخدمة في جنوب آسيا خلال السنوات الـ5 الماضية..

ومع أن نقص خطوط الأنابيب شكّل سابقًا تحديًا لتوسُّع الهند في الغاز، فإن المشروعات الجاري تنفيذها من المتوقع أن تعزز الربط بين المحطات والقطاعات المستهلكة.

الرهان على الغاز في جنوب آسيا

أظهر الهجوم الأميركي والإسرائيلي على إيران هشاشة افتراضات توفُّر الغاز المسال بأسعار معقولة وموثوقة في جنوب آسيا، مع ارتفاع الأسعار بالمنطقة وتعطل الصادرات القطرية المتجهة إلى آسيا عبر مضيق هرمز.

وأوضح التقرير أن بنغلاديش وباكستان يواجهان مخاطر مشابهة لأزمة الطاقة التي أعقبت غزو روسيا لأوكرانيا.

بالإضافة إلى ذلك، تعاني مشروعات محطات استيراد الغاز المسال في جنوب وجنوب شرق آسيا من تأخيرات طويلة في البناء (4-5 سنوات في المتوسط)، ونقص التوربينات، إلى جانب تداول الوقود في السوق الفورية أو العقود مع تجّار، مثل شركة شل، بدلًا من المشترين النهائيين.

في مقابل ذلك، تتفوق الطاقة المتجددة على الغاز في قطاع الكهرباء؛ فقد تضاعف إنتاج الطاقة الشمسية في باكستان أكثر من 3 مرات خلال 3 سنوات، وتتوقع الهند تلبية أكثر من 40% من الطلب على الكهرباء عبر مصادر متجددة بحلول 2030، في حين تعزز حلول التخزين مرونة الشبكة.

وأكد التقرير أن الطاقة المتجددة والحلول البديلة، مثل الهيدروجين الأخضر، قد تكون أكثر جدوى وموثوقية على المدى الطويل.

الخلاصة:

تواجه استثمارات الغاز في جنوب آسيا -التي تشمل الهند وبنغلاديش وباكستان، بقيمة 107 مليارات دولار- مخاطر كبيرة قد تعرقل تنفيذها، فضلًا عن معدلات فشل مرتفعة للمشروعات مقارنة بنظيراتها الأوروبية.

موضوعات متعلقة..

- هل يواصل الغاز المسال تعزيز أمن الطاقة في جنوب شرق آسيا؟ (تقرير)

- توقعات أسعار الغاز في 2026.. أميركا تخالف أوروبا وآسيا (تقرير)

اقرأ أيضًا..

- توقعات الطلب على النفط.. 3 مؤسسات تُبدي نظرة متباينة في ظل الحرب

- 8 شحنات غاز مسال تغيّر وجهتها في البحر.. من المستفيد؟

- وكالة الطاقة الدولية تخفض توقعات الطلب على النفط.. وإنتاج الخليج يتراجع

المصدر: