مسار احتجاز الكربون وتخزينه في 2026.. تقدم مطرد رغم العقبات

وحدة أبحاث الطاقة - مي مجدي

- 2026 تمثّل نقطة تحول في قطاع احتجاز الكربون وتخزينه

- القطاع يتجه إلى تحقيق مواءمة متكاملة بين مراحل الاحتجاز والنقل والتخزين

- التكاليف ما تزال عائقًا أمام انتشار تقنيات احتجاز الكربون وتخزينه

- تعزيز الطلب يتطلب أدوات تنظيمية مباشرة

من المتوقع أن يشهد قطاع احتجاز الكربون وتخزينه في 2026 تحولًا ملموسًا، في ظل الضغوط المستمرة للحدّ من الانبعاثات.

وتبرز تقنيات احتجاز الكربون وتخزينه واستعماله كونها عنصرًا أساسيًا في الأهداف المناخية، خاصةً في القطاعات التي يصعب خفض انبعاثاتها، مثل الأسمنت والصلب والصناعات الثقيلة.

وأظهر تقرير حديث -اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)- أن احتجاز الكربون وتخزينه في 2026 يُحرز تقدّمًا مطّردًا رغم العقبات السياسية والجيوسياسية المستمرة، نظرًا لتعقيد عملية توسيع سلاسل التوريد التي تمتد على مدار سنوات.

ويرى أن عام 2026 سيكون محوريًا لمواءمة سلسلة القيمة وسط تفاوت الدعم السياسي، مع التركيز على خفض التكاليف، والزخم الواضح على جانب العرض.

سلاسل القيمة بقطاع احتجاز الكربون وتخزينه في 2026

سلّط التقرير الصادر عن بنك الاستثمار الهولندي "آي إن جي" الضوء على التحول بقطاع احتجاز الكربون وتخزينه في 2026، حيث يتجه نحو التقدم المتكامل بين مراحل الاحتجاز والنقل والتخزين.

وجاء ذلك بعد سنوات من عمل كل مرحلة بمعزل عن الأخرى، ما كان يضاعف المخاطر ويخلق معضلة تتمثل في تردُّد الجهات المسبّبة للانبعاثات في الاستثمار بتقنيات الاحتجاز دون ضمانات بشأن النقل والتخزين، بينما امتنع مشغّلو النقل والتخزين عن توسيع قدراتهم دون التزامات مؤكدة بالاحتجاز.

وأوضح التقرير أن القطاع يتجه نحو تقسيم أوضح للأدوار، حيث يركّز المتسببون في الانبعاثات على تشغيل مرافق الاحتجاز الخاصة بهم، في حين تتولى شركات متخصصة إدارة النقل والتخزين.

وبدأ هذا النموذج يتبلور في مختلف المناطق، منها المملكة المتحدة والنرويج وهولندا، مع اختلاف الأطر السياسية الداعمة.

ورغم وضوح هذه النماذج المحلية، يحتاج المستثمرون إلى فهم أعمق للسياسات وهيكل المخاطر في كل منطقة، إذ تتباين المخاطر والعوائد وفقًا لتفضيلات الجهات المختلفة ضمن سلسلة التوريد.

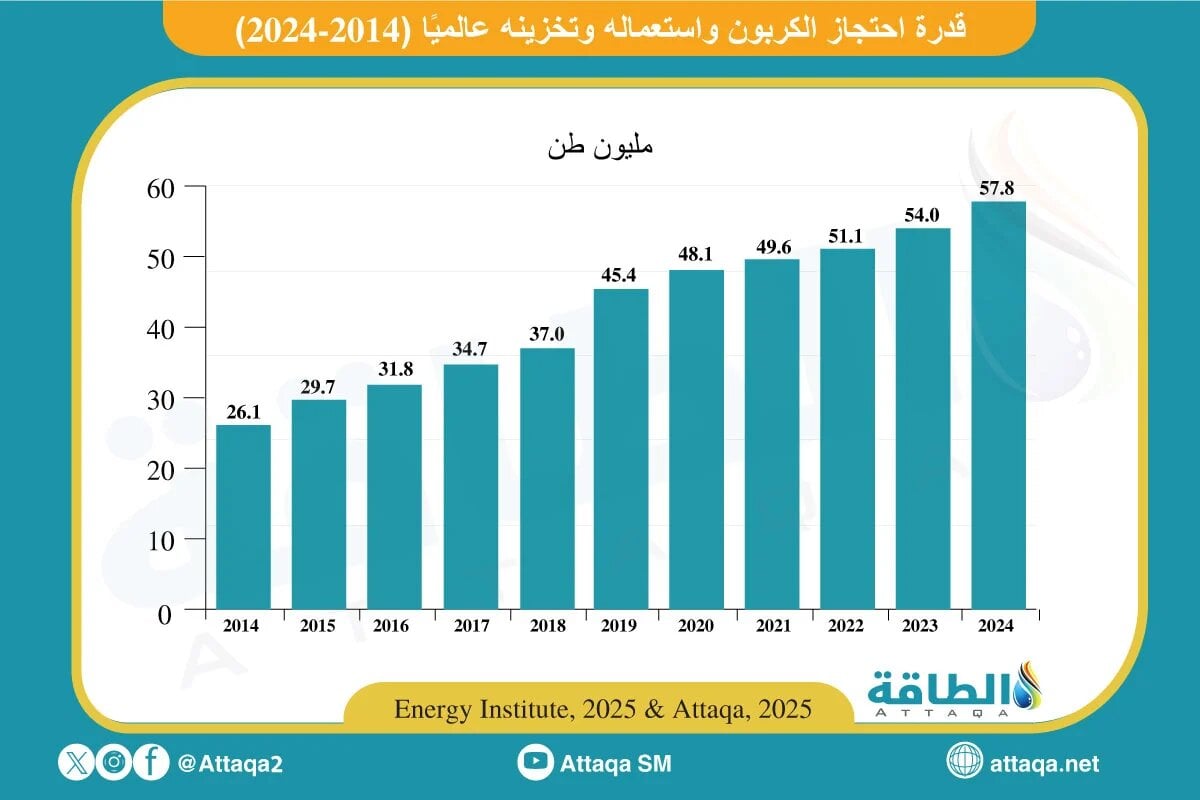

ويوضح الرسم البياني التالي -من إعداد وحدة أبحاث الطاقة- قدرات احتجاز الكربون واستعماله وتخزينه عالميًا (2014- 2024):

تركيز احتجاز الكربون وتخزينه في 2026 على خفض التكاليف

أشار التقرير إلى أن قطاع احتجاز الكربون وتخزينه في 2026 سيميل إلى التركيز على خفض التكاليف، حيث أظهرت السنوات الأخيرة أن تكلفة احتجاز الكربون ونقله وتخزينه كانت أعلى من التوقعات الأولية، إذ تتراوح بين 50 و300 يورو (60-358 دولارًا) للطن.

*(اليورو = 1.19 دولارًا أميركيًا).

وتشكّل التكاليف عقبة أكبر من التحديات التقنية أمام تبنّي هذه التقنيات، حيث تتراوح تكاليف المشروعات بين 100 و250 دولارًا، مع كون الإيثانول والأمونيا الأقل تكلفة والأسمنت والصلب الأعلى تكلفة.

وتجعل هذه التكاليف القطاع معتمدًا على الدعم الحكومي والحوافز لضمان استدامة المشروعات وجذب المستثمرين.

وتشير شركة الاستشارات "دي إن في" إلى أن تكاليف الإنفاق الرأسمالي قد تنخفض بنسبة 14% بحلول 2030، وربما تصل إلى 40% بحلول 2050، بفضل اقتصادات الحجم، والتصميم الموحد، وتطور تقنيات احتجاز الكربون.

ومع ذلك، فإن هذه المكاسب تنطبق غالبًا على المنشآت الجديدة، في حين يمثّل تحديث المنشآت القديمة تحديًا صعبًا بسبب قصر عمرها التشغيلي المتبقي، ما يحدّ من قدرة المستثمرين على استرداد التكاليف.

وأضاف التقرير أن تقليص تكاليف احتجاز الكربون وتخزينه في 2026 يواجه تحديًا، إذ يعتمد على إستراتيجية الكتل التي تجمع عدّة مستفيدين في مواقع متقاربة لتحقيق اقتصادات الحجم وتقليل المخاطر الناتجة عن البنية التحتية غير المستغلة.

ومع ذلك، يطرح هذا النهج مفاضلات سياسية صعبة، إذ قد يؤدي ذلك إلى إبطاء تقدم مناطق أخرى بحاجة إلى تقليل الانبعاثات.

وتتفاقم الأوضاع نتيجة ارتفاع أسعار الطاقة التي تهدد الصناعات التنافسية عالميًا، بينما قد يؤدي إشراك صناعات متركزة إقليميًا إلى زيادة التكاليف الإجمالية للقطاع.

لذا، سيحتاج صنّاع السياسات في 2026 إلى اتخاذ قرارات واضحة لتوجيه السوق، وإلّا سيضطر المشاركون في القطاع إلى احتساب هذه المخاطر ضمن تسعير تقنيات احتجاز الكربون وتخزينه في مختلف القطاعات والمشروعات.

تحديات الطلب بقطاع احتجاز الكربون وتخزينه في 2026

رغم زخم قطاع احتجاز الكربون وتخزينه في 2026 على جانب العرض، مع تقدّم ملحوظ في مرافق النقل والتخزين والتي غالبًا بدعم حكومي، ما يزال الطلب يمثّل تحديًا.

وأضاف التقرير أن تأمين التزامات الصناعات الثقيلة بتبني التقنية يظل التحدي الأكبر، إذ تشير التقديرات إلى أن أوروبا بحلول 2030 ستتمتع بسعة نقل الكربون وتخزين تفوق قدرة احتجازه.

ويستلزم ذلك تنسيقًا أكبر بين الجهات المسببة للانبعاثات ومشغّلي البنية التحتية لضمان أقصى استفادة من الاستثمارات.

وتشكّل ضمانات الطلب عبر قوانين خفض كثافة الكربون أو الالتزام بالمنتجات الصديقة للبيئة خطوة لتعزيز جدوى هذه التقنيات.

كما يواجه القطاع تحديًا في تفاوت مدة العقود، حيث تسعى الجهات المسببة للانبعاثات لإبرام عقود قصيرة المدى، بينما يفضل مشغّلو البنية التحتية التزامات طويلة لضمان استدامة أصولهم، وهو ما قد يقتضي وجود وسيط حكومي لتحمُّل مخاطر مدة العقود.

موضوعات متعلقة..

- احتجاز الكربون وتخزينه في أستراليا.. مشروع جديد يفشل

- قدرة احتجاز الكربون وتخزينه في اليابان قد ترتفع 30 مرة

اقرأ أيضًا..

- حصاد وحدة أبحاث الطاقة لعام 2025 وتوقعات 2026.. أكبر تغطية عربية وعالمية

- أكبر 10 دول مستوردة للغاز المسال في 2025

- صادرات الغاز المسال العربية في 2025.. الجزائر الأكثر انخفاضًا

المصدر: