الطلب على الفحم في آسيا قد يرتفع 150 مليون طن بسبب حرب إيران

الزيادة التراكمية حتى 2030

وحدة أبحاث الطاقة – مي مجدي

- استهلاك الفحم في آسيا قد يرتفع 70 مليون طن في 2026.

- الزيادة التراكمية في الطلب قد تصل إلى 150 مليون طن حتى 2030.

- استمرار الاضطرابات قد يرفع الطلب الإضافي إلى 90 مليون في 2026.

- الوضع الحالي بقطاع الفحم أقل حدة من أزمة روسيا وأوكرانيا.

- الزيادة ترجع إلى تعزيز أمن الإمدادات وليس تغير السياسات.

سلطت حرب إيران الضوء على ارتفاع الطلب على الفحم في آسيا، بعدما دفعت مخاوف أمن الطاقة العديد من الدول إلى زيادة الاعتماد على هذا الوقود في توليد الكهرباء.

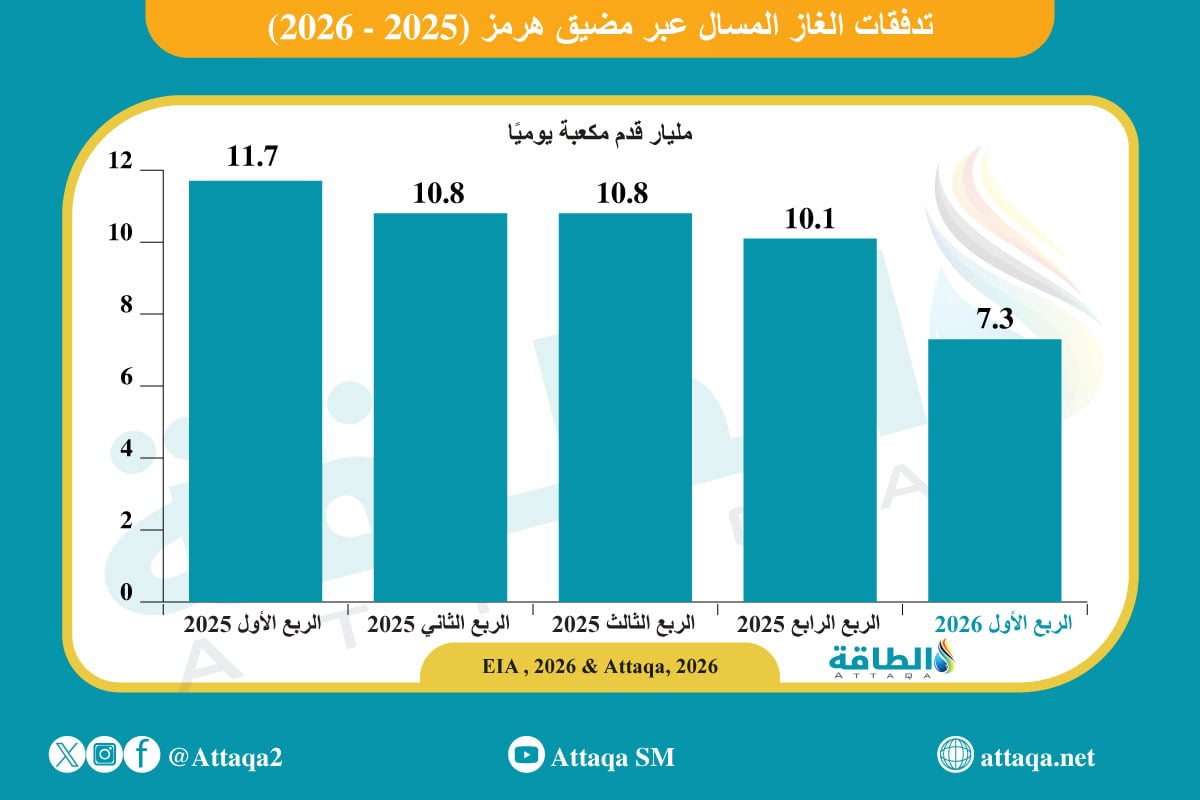

فقد أدت التداعيات الممتدة للأزمة في الشرق الأوسط وإغلاق مضيق هرمز إلى ارتفاع أسعار الغاز وشح إمدادات الغاز المسال، إلى جانب زيادة الطلب على الفحم الحراري.

وأظهر تقرير حديث صادر عن شركة الأبحاث ريستاد إنرجي، اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)، أن الطلب على الفحم في آسيا ومنطقة المحيط الهادئ يتجه إلى الارتفاع خلال العام الجاري والسنوات المقبلة، لتعويض أي نقص في إمدادات الغاز المسال.

وأشار التقرير إلى أن الطلب التراكمي قد يصل إلى 150 مليون طن حتى عام 2030، مع توقع استحواذ عام 2026 وحده على نحو نصف هذه الكميات.

أزمة الغاز تدفع الفحم إلى الواجهة

أوضح تقرير ريستاد إنرجي أن أزمة الغاز بدأت مع تعرض منشأة رأس لفان القطرية لأضرار أدت إلى توقف نحو 10.2 مليون طن سنويًا من الإمدادات الموجهة إلى آسيا.

وأدى ذلك إلى تشديد أوضاع السوق الإقليمية وارتفاع الأسعار الفورية للغاز المسال إلى أعلى مستوياتها منذ نحو 3 سنوات.

ومنذ أواخر فبراير/شباط الماضي، تسببت حرب إيران في تعطيل قرابة خُمس تجارة الغاز المسال عالميًا، نتيجة تأثر صادرات قطر والإمارات.

وبحسب أحدث بيانات وحدة أبحاث الطاقة، تراجعت صادرات قطر من الغاز المسال خلال أول 5 أشهر من العام الجاري إلى 15.65 مليون طن، مقارنة بـ34.32 مليونًا في المدة نفسها من العام الماضي.

ولم تتجاوز صادرات قطر حاجز المليون طن خلال أي من أشهر الحرب الـ3، بعدما انخفضت إلى نحو 791 ألف طن و458 ألفًا و607 آلاف على التوالي، مقارنة بالمستويات المسجلة قبل الأزمة والبالغ متوسطها 6.9 مليونًا.

أما صادرات الإمارات من الغاز المسال فقد هبطت إلى 1.20 مليون طن في أول 5 أشهر من 2026، مقابل 2.51 مليونًا خلال المدة نفسها من 2025.

ويُظهِر الرسم البياني الآتي -من إعداد وحدة أبحاث الطاقة- حركة تدفقات الغاز المسال عبر مضيق هرمز (2025-2026):

ومن المتوقع أن تواجه منطقة آسيا والمحيط الهادئ عجزًا في إمدادات الغاز المسال يبلغ نحو 35 مليون طن خلال العام الجاري.

ونتيجة لذلك، تتجه شركات الكهرباء إلى تعزيز تشغيل المحطات العاملة بالفحم، ما يترجم إلى تحويل نحو 90 تيراواط/ساعة من توليد الكهرباء نحو الفحم.

وسيظل الفحم "شبكة الأمان" التي تلجأ إليها أنظمة الكهرباء عند ارتفاع أسعار الغاز أو شح الإمدادات، فضلًا عن عدم توافر قدرات التخزين ومرونة الشبكات ومصادر الطاقة منخفضة الكربون القادرة على تلبية الطلب في أوقات الذروة.

ارتفاع الطلب على الفحم في آسيا حتى 2030

تتوقع ريستاد إنرجي أن يرتفع الطلب على الفحم في آسيا حتى 2030، ويعود ذلك أساسًا إلى رفع معدلات تشغيل المحطات الحالية، وليس إلى بناء قدرات جديدة واسعة النطاق.

وقد يصل الاستهلاك الإضافي للفحم في آسيا إلى نحو 70 مليون طن خلال عام 2026 وحده إذا استمر شح إمدادات الغاز.

وتظهر البيانات أن توليد الكهرباء بالفحم في اليابان ارتفع بنسبة 11%، مع تراجع التوليد بالغاز بنحو 13%.

كما ارتفعت واردات الفحم إلى اليابان وكوريا الجنوبية بأكثر من 20% و50% على التوالي خلال مايو/أيار مقارنة بالمدة نفسها من العام الماضي.

غير أن استمرار التوترات الجيوسياسية قد يدفع الطلب على الفحم في آسيا إلى مستويات أعلى، إذ تشير السيناريوهات المتشائمة إلى ارتفاع الاستهلاك بنحو 90 مليون طن خلال 2026، وقد يصل الطلب التراكمي على المدى القريب إلى نحو 190 مليون طن، وفق ما رصدته وحدة أبحاث الطاقة.

أسعار الفحم والدول الأكثر تأثرًا

تتوقع ريستاد إنرجي أن يبلغ متوسط سعر فحم نيوكاسل الأسترالي، وهو المؤشر العالمي الرئيس للفحم الحراري المنقول بحرًا، نحو 125 دولارًا للطن خلال عام 2026، قبل أن يتراجع إلى 115 دولارًا للطن في 2027، مع تحسن إمدادات الغاز المسال واستئناف تشغيل المزيد من المفاعلات النووية في شمال شرق آسيا.

وفي ظل هذه الأسعار، يتركز نمو الطلب الإضافي على الفحم في أنظمة الكهرباء المعتمدة على الغاز في آسيا والمحيط الهادئ.

وتتصدر اليابان قائمة الدول التي ستقود نمو الطلب الإضافي، تليها كوريا الجنوبية وتايوان، إذ أدت اضطرابات الغاز المسال وانخفاض إسهام الطاقة النووية إلى زيادة الاعتماد على الفحم.

وفي جنوب شرق آسيا، من المتوقع أن تشهد فيتنام وتايلاند والفلبين ارتفاعًا في استهلاك الفحم مع تعزيز تشغيل المحطات القائمة لتعويض نقص الغاز.

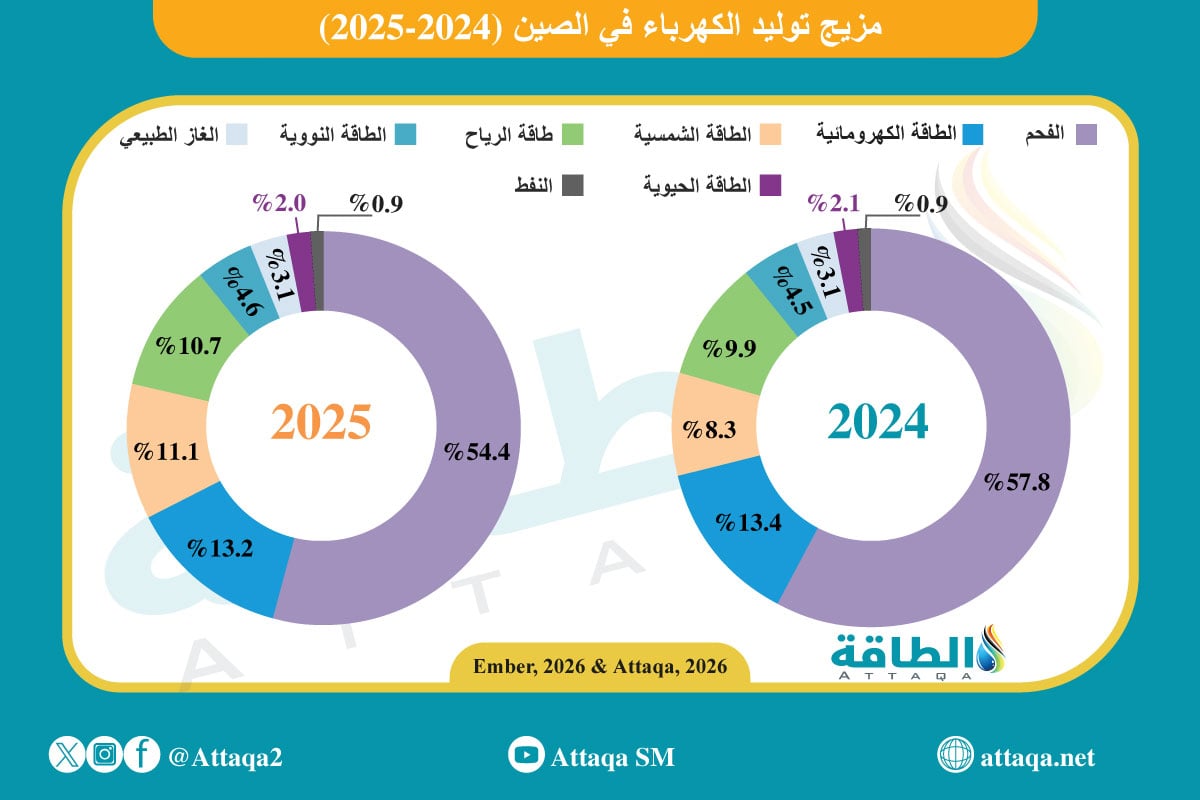

أما الصين فتظل أقل تأثرًا بسبب محدودية اعتماد قطاع الكهرباء لديها على الغاز الطبيعي مقارنة بالدول الأخرى، كما يظهر الرسم البياني أدناه:

وعلى الرغم من توقعات الطلب على الفحم في آسيا، لم تعلن شركات التعدين الكبرى مشروعات ضخمة جديدة للفحم أو تمديد لعمر المناجم القائمة.

وترى الحكومات أن الارتفاع الراهن في استهلاك الفحم يعكس ظروفًا استثنائية فرضتها أزمة الإمدادات، وجاءت استجابة لمتطلبات أمن الطاقة، وليس تحولًا في سياسات الطاقة.

كما أن الوضع الحالي يختلف عن الأزمة التي أعقبت الحرب الروسية الأوكرانية عام 2022، إذ أدى تراجع إمدادات الغاز الروسي إلى قفزة في الطلب العالمي على الفحم وسط محدودية إضافات الطاقة المتجددة وانخفاض مخزونات الفحم الحراري.

وحاليًا، تتمتع الأسواق الآسيوية بمخزونات قوية من الفحم، إلى جانب توسع قدرات الطاقة المتجددة داخل الصين والهند وعدد من الاقتصادات الكبرى، ويسهم ذلك في الحد من الضغوط الهيكلية على السوق.

موضوعات متعلقة..

- الغاز المسال في آسيا.. خيار واعد لتسريع التخلص من توليد الكهرباء بالفحم (تقرير)

- الطلب على الفحم ينتعش بعد اندلاع حرب إيران

اقرأ أيضًا..

- مستجدات أسواق الغاز المسال العربية والعالمية في الربع الأول 2026 (ملف خاص)

- ملف خاص عن قطاع الكهرباء في الدول العربية

- ملف خاص عن رحلة المغرب إلى الطاقة المتجددة

المصدر: