مستقبل إنتاج النفط الروسي.. ضغوط متصاعدة تعيد تشكيل المسار (تحليل)

وحدة أبحاث الطاقة – مي مجدي

- العوامل السياسية تؤثّر في إنتاج النفط الروسي

- الحكومة الروسية تُمثّل أكبر مستفيد من إيرادات النفط

- الإنتاج الروسي بدأ يتراجع منذ أواخر 2025

- ارتفاع تكلفة رأس المال أجبر الشركات على تمويل الاستثمارات من التدفقات النقدية التشغيلية

أثبت إنتاج النفط الروسي خلال العقود الماضية مرونة كبيرة في مواجهة تقلبات الأسعار والتحديات الجيوسياسية.

غير أن التطورات الأخيرة، بما في ذلك الحرب في أوكرانيا وإعادة توجيه الصادرات من أوروبا إلى آسيا والعقوبات الغربية، أظهرت مدى تأثُّر القطاع بالعوامل السياسية بغض النظر عن الظروف الاقتصادية.

وشهد إنتاج النفط الروسي تراجعًا منذ ذروته في نوفمبر/تشرين الثاني 2025، مع تخلُّف تدريجي عن حصتها في أوبك+ منذ أغسطس/آب، ليصل الفارق إلى نحو 400 ألف برميل يوميًا، رغم ارتفاع الأسعار العالمية بفعل الحرب الأميركية-الإسرائيلية على إيران.

وخلال العام الماضي، انخفض الإنتاج إلى 9.129 مليون برميل يوميًا، مقابل 9.197 مليونًا في العام السابق له، واستقر عند 9.167 مليونًا في مارس/آذار المنصرم، وفق أحدث بيانات منظمة أوبك.

وتشير التوقعات إلى أن إنتاج النفط الروسي سيبدأ قريبًا في الانخفاض -ببطء لكن بثبات- رغم مرونته العالية أمام تقلبات الأسعار، وفق تحليل حديث، اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن).

ويُعزى هذا التراجع إلى سياسات الدولة والمناخ الاستثماري، إلى جانب قيود تحالف أوبك+.

النفط الروسي في ميزان المنافسة العالمية

تتكون احتياطيات النفط الروسي من حقول برية ضخمة في غرب سيبيريا، تمتد لمساحات شاسعة وتتميز بظروف قاسية.

وتمكنت البلاد من تطوير قدرات متقدمة في الحقن والحفر الأفقي والتكسير المائي (الهيدروليكي)، ما مكّنها من الحفاظ على إنتاج ضخم يضعها ضمن كبار المنتجين عالميًا إلى جانب الولايات المتحدة والسعودية وكندا.

وبالأرقام، حفرت روسيا نحو 7610 آبار إنتاجية في 2024، مقابل نحو 15 ألف بئر في الولايات المتحدة، مع تطور ملحوظ في أطوال الآبار التي بلغت 3993 مترًا في 2025، بحسب التحليل الذي أجرته مؤسسة كارنيغي للسلام الدولي.

ورغم أن جميع الآبار في البلدين -تقريبًا- تخضع للتكسير المائي، فإن الفجوة التقنية ما تزال قائمة؛ إذ يبلغ متوسط مراحل التكسير في روسيا 8 إلى 10 مراحل مقابل نحو 16 مرحلة في الولايات المتحدة.

كما أن العقوبات الغربية منذ 2022، رغم استهدافها التقنيات والمعدّات، لم تؤدِ إلى انهيار القدرات الفنية، حيث ارتفع عدد أساطيل التكسير المائي من 159 في 2022 إلى 188 في 2024، مدعومًا بنقل الخبرات ونمو الشركات المحلية.

وبالنسبة للإيرادات، تظل الضرائب أحد أهم محركات اقتصادات إنتاج النفط الروسي، فهي تحدّد عدد الدولارات لكل برميل يحتفظ به المنتجون بعد أن تأخذ الدولة نصيبها.

وتُظهر البيانات أن الدولة الروسية تحصد 58.4% من الإيرادات فوق سعر 13.5 دولارًا للبرميل، في حين تحتفظ شركات النفط بما يقارب 24 دولارًا للبرميل عند سعر خام الأورال البالغ 39.2 دولارًا في ديسمبر/كانون الأول 2025، أو نحو 22.65 دولارًا للبرميل حال عدم المساس بدعم المصافي.

وشهدت نسبة مساهمة النفط والغاز في الميزانية الروسية انخفاضًا تدريجيًا، من 50% في 2011-2014 إلى نحو 23% في 2025، وفق ما رصدته وحدة أبحاث الطاقة.

وصممت الأنظمة الضريبية الروسية في قطاع التنقيب والإنتاج لاقتناص أقصى ربح ممكن من الموارد، مع اعتماد وزارة المالية على معايير سوقية وتقنية بدلًا من أرباح الشركات الفعلية وخسائرها.

وتشمل ضرائب القطاع؛ ضريبة استخراج المعادن (NDPI)، وضرائب الدخل الإضافية (NDD) -نوع من الضرائب على الأرباح-، وآليات تسعير الوقود المحلية.

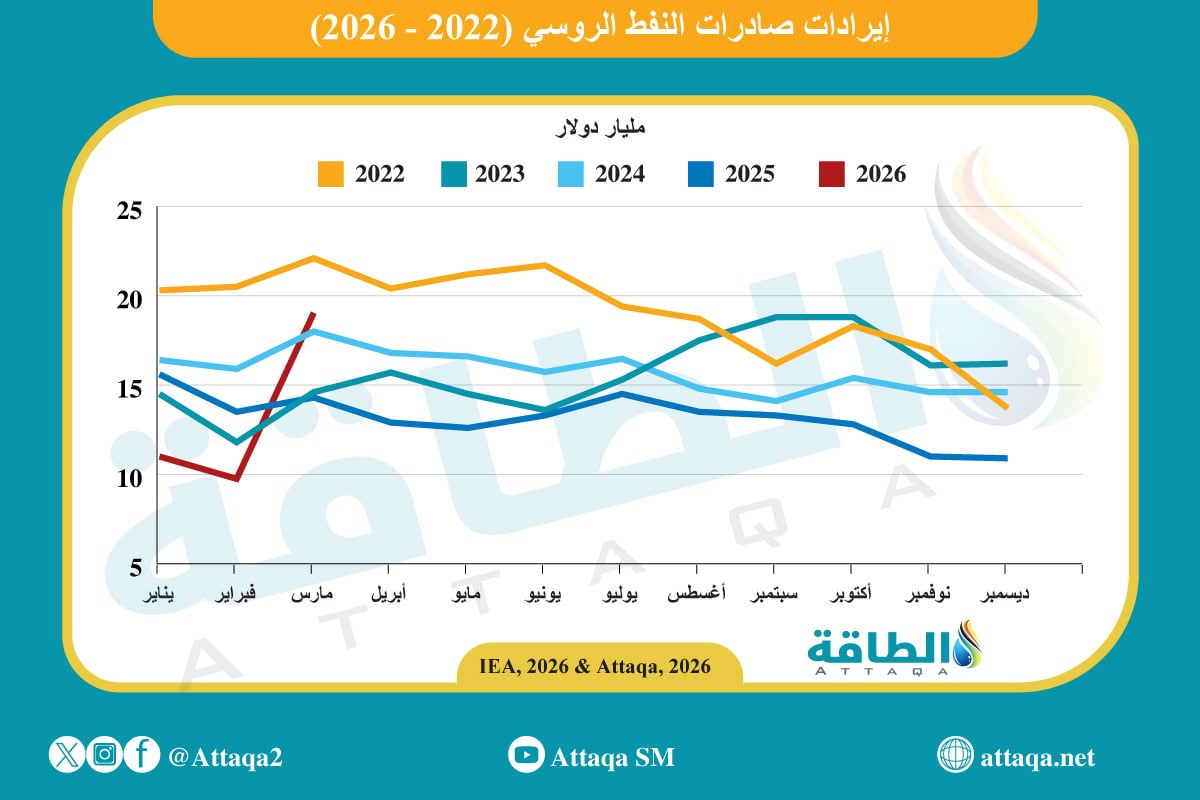

ويشار إلى أن تخفيف بعض القيود والعقوبات على موسكو نتيجة الحرب الإيرانية أدى إلى مضاعفة الإيرادات، لتقفز إلى 19.04 مليار دولار بعد مرور شهر على الحرب، مقارنة بـ9.75 مليارًا في فبراير/شباط، كما يوضح الرسم أدناه:

تكلفة إنتاج النفط الروسي

تتراوح تقديرات تكلفة إنتاج النفط الروسي -وفقًا للإعلام وتصريحات الرؤساء التنفيذيين والمحللين- بين 2 و44 دولارًا للبرميل أو أكثر، ورغم دقة هذه الأرقام تقنيًا، فإنها قد تكون مضللة.

ويُظهر التحليل أن التكلفة الفعلية للإنتاج في الحقول القائمة تدور حول 16 دولارًا للبرميل، موزعة بين 9 دولارات للتشغيل، و4 دولارات للنقل، و3 دولارات للحفر والتطوير.

وعند مستويات أسعار تتراوح بين 20 و25 دولارًا للبرميل، لا تتوقف الشركات عن الإنتاج، إذ تحتفظ بنحو 15.9 إلى 17.7 دولارًا للبرميل بعد الضرائب، وهو ما يكفي لتغطية التكاليف الأساسية واستمرار التشغيل.

وعند النظر إلى إيرادات الدولة، قد تتراوح بين 4 و7 دولارات للبرميل فقط، مقارنة بنحو 25 دولارًا في موازنة 2026.

وقد تلجأ الحكومة لفرض ضرائب استثنائية، في حين ستسعى الشركات للحصول على إعفاءات ضريبية للحفاظ على الاستثمارات وتجنُّب انهيار قطاع الخدمات النفطية.

وفي هذا السياق، يظهر سعر 27-30 دولارًا للبرميل كونه عتبة حرجة؛ حيث قد تبدأ استثمارات الحفر والتطوير في التباطؤ، خاصة في حقول غرب سيبيريا.

وخلال العام الماضي، ارتفعت قيمة الروبل بنحو 25% في 2025، وزادت التكاليف المقومة بالدولار، وعندما يرتفع سعر الروبل بالتزامن مع انخفاض أسعار النفط، يتضرر كل من قطاع النفط والموازنة العامة للدولة في آنٍ واحد.

ونتيجة لذلك، تدرك شركات النفط أنها لا تستطيع التعويل على تخفيف الأعباء الضريبية، بل قد تواجه محاولات لزيادة الضرائب لتعويض تراجع الإيرادات.

تراجع إنتاج النفط الروسي

يسلّط تراجع إنتاج النفط الروسي خلال الأشهر الأخيرة الضوء على تحديات معقّدة تواجه القطاع.

وكشف التحليل أن الشركات الروسية واجهت ارتفاعًا في تكلفة رأس المال منذ فبراير/شباط 2022، نتيجة العقوبات الغربية على روسيا التي قلّصت الوصول إلى الأسواق المالية الآسيوية والغربية.

ومع تكلفة رأسمالية فعلية تقارب 20%، اضطرت شركات النفط الروسية لتمويل معظم استثماراتها من التدفقات النقدية التشغيلية، ما أدى إلى تخفيض موازنات الحفر وتراجع الإنتاج، حتى إن كانت الآبار الجديدة مربحة.

وعلى صعيد المشروعات، فإن محفظة الإنتاج الروسية تواجه تحديات كبيرة:

- معظم الحقول القائمة تعود لاكتشافات ما قبل 1991.

- الفرص الجديدة تقتصر على حقول صعبة الاستخراج أو مناطق حدودية نائية.

إضافة إلى ذلك، أدى الانضمام إلى تحالف أوبك+ إلى فرض حصص إنتاجية محددة لكل شركة، ما حدَّ من دوافع تطوير حقول جديدة وزيادة الإنتاج في المديين القريب والمتوسط.

ودفعت المنافع السياسية لعضوية روسيا في أوبك+، نتيجة سياسة العزل منذ عام 2022، موسكو للاحتفاظ بالحصص وعدم خرق سياسات السعودية المقترحة، حتى لو كان ذلك يعني التضحية بالزيادات القصيرة الأجل في الإنتاج، ونتيجة لذلك، انعكست هذه الإستراتيجية على حجم الاستثمارات في مشروعات واعدة خلال مراحلها المبكرة.

في الوقت نفسه، يواجه التحالف ضغوطًا جديدة مع اندلاع الحرب الإيرانية، التي تؤجج الصراع بين طهران والسعودية ودول مجلس التعاون الخليجي الأخرى، ما يضع روسيا في موقف حساس بين الالتزامات السياسية والاقتصادية، ويعيد إلى الواجهة ضرورة الموازنة بين المصلحة الوطنية والحفاظ على العلاقات مع الأطراف الأساسية في التحالف.

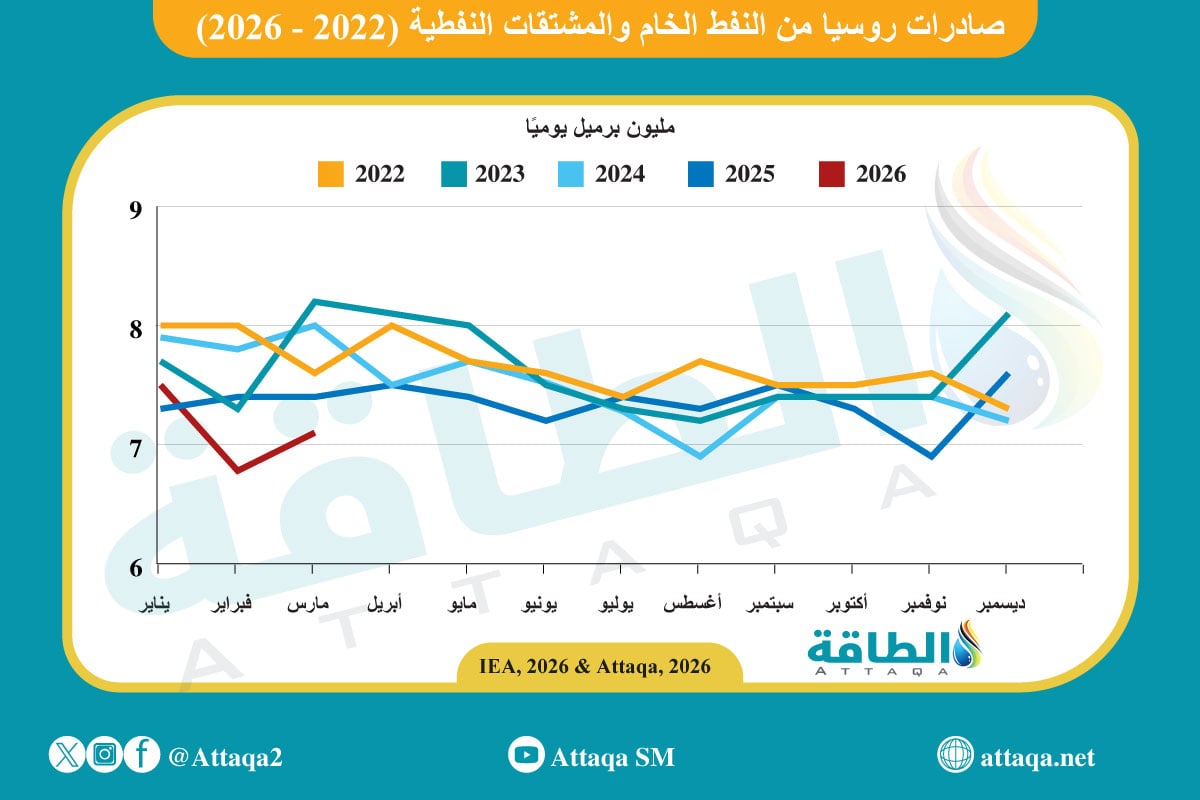

ويستعرض الرسم الآتي -من إعداد وحدة أبحاث الطاقة- صادرات روسيا من الخام والمشتقات حتى مارس/آذار 2026:

إستراتيجية الطاقة الروسية 2050

رغم تبنّي روسيا إستراتيجية الطاقة حتى عام 2050 في أبريل/نيسان 2025، فإن المستجدات الاقتصادية والحرب المستمرة منذ 2022 جعلت التخطيط الطويل الأمد واستثمار رؤوس الأموال أكثر تعقيدًا.

وتستند الإستراتيجية إلى سيناريوهين:

- السيناريو الأساس، ويشير إلى حدوث انخفاض طفيف في الإنتاج حتى عام 2030، تليه وتيرة أسرع للانخفاض بقرابة 4-5% سنويًا بعد ذلك، مع توقعات إنتاج تصل إلى أقل من 7 ملايين برميل يوميًا بحلول 2035.

- السيناريو المستهدف يتوقع بقاء إنتاج النفط والمكثفات الروسي ثابتًا عند نحو 540 مليون طن سنويًا (3.94 مليار برميل سنويًا)، متجاوزًا مستويات الإنتاج الفعلية المقيدة بحصص أوبك+، حيث بلغ الإنتاج الفعلي 512 مليون طن في 2025، منها نحو 460 مليون طن نفط خام.

(الطن = 7.3 برميلًا)

ورغم أن قاعدة الإنتاج الحالية قادرة على مواصلة العمليات لسنوات عدة، فإن الحفاظ عليها يتطلب جهودًا اعتيادية كبيرة ونفقات سنوية تُقدَّر بـ50 مليار دولار، مع العلم أن العمليات نفسها واضحة ومنظمة.

وتتمتع صناعة النفط الروسية اليوم بإمكانات تقنية وموارد كافية للحفاظ على إنتاجها، وربما حتى توسيعه، على غرار تجربة الولايات المتحدة في أواخر 2000 وأوائل 2010.

غير أن تحقيق هذا النمو يستدعي احتفاظ الشركات بنحو 45 دولارًا للبرميل بعد الضرائب من مصادر الإنتاج الجديدة، مع ضمان استدامة هذا التدفق النقدي، عن طريق:

- ارتفاع أسعار النفط فوق 90 دولارًا.

- إصلاح النظام الضريبي وتحفيز الشركات.

- إنهاء الحرب في أوكرانيا ورفع العقوبات تدريجيًا.

- توسيع قدرة الحفر وأساطيل التكسير المائي والتدريب المكثّف للعمالة.

- إصلاح حصص الإنتاج ضمن تحالف أوبك+ لتشجيع تطوير الحقول الجديدة.

وحتى في أسوأ السيناريوهات التي تُقلّص إنتاج روسيا إلى النصف خلال 18-20 عامًا، ستظل البلاد واحدة من أكبر منتجي النفط ومصدّريه في العالم، حيث سيبقى إنتاجها عند نحو 5 ملايين برميل يوميًا مع استهلاك محلي يقارب 3 ملايين برميل.

وسيكون لذلك تأثير في الأسواق العالمية:

- قد يتيح للدول المنتجة الأخرى الوقت لتطوير بدائل الإنتاج.

- المنافسة ستتركّز بين النفط الصخري الأميركي والنفط الخليجي، ومصادر جديدة مثل غايانا.

أمّا الآثار الاقتصادية في موسكو:

- سيضيف الانخفاض التدريجي للإنتاج والصادرات والإيرادات النفطية تحديات كبيرة للحكومات الروسية في المستقبل.

- روسيا لا تمتلك مصادر دخل بديلة لتعويض انخفاض الإيرادات النفطية.

- قد تضطر الحكومة إلى تقليص الإنفاق الدفاعي أو الاجتماعي بسبب الضغوط الاقتصادية.

- الاقتصاد الضعيف والاعتماد الكبير على النفط سيجعل من الصعب الحفاظ على مستويات الإنفاق العسكري والطموحات الدولية الحالية.

الخلاصة..

إنتاج النفط الروسي أظهر مرونة كبيرة أمام تقلبات الأسعار والعقوبات السياسية، لكنه يواجه تحديات جوهرية تسفر عن خفض الإنتاج والصادرات والإيرادات.

موضوعات متعلقة..

- الهند تستعين بالنفط الروسي لمواجهة تبعات حرب إيران.. وهذه وارداتها من أميركا

- النفط الروسي.. هل يُسهم رفع العقوبات المؤقت في استقرار الأسواق العالمية؟ (مقال)

اقرأ أيضًا..

- أكبر 10 دول مصدرة للغاز المسال في العالم.. ترتيب الجزائر يتراجع

- أسطول ناقلات النفط والغاز العربية.. مسح يشمل 9 دول

- مصير أسعار النفط والغاز المسال إذا استمرت حرب إيران إلى مايو (تقرير)

المصدر: