أهداف الهيدروجين الأخضر قد تفشل.. وصفقة مميزة لسلطنة عمان عالميًا

دينا قدري

يبدو أن أهداف الهيدروجين الأخضر ستكون صعبة المنال، في ظل نقص الحوافز في جانب الطلب، وفق تقرير حديث اطّلعت عليه منصة الطاقة المتخصصة (مقرّها واشنطن).

وتوقّع التقرير أن تفشل الحكومات في تحقيق أهدافها المجمعة لإنتاج الهيدروجين الأخضر لعام 2030 بمقدار النصف، إذ لم تُقابل إعلانات الإنتاج التزامات من جانب الطلب.

وأشار التقرير -الصادر عن شركة الأبحاث "بلومبرغ نيو إنرجي فايننس" (BNEF)- إلى أن 12% فقط من الطاقة الإنتاجية المعلنة -أي 11 مليون طن سنويًا- التي من المقرر أن تدخل حيز التنفيذ بحلول بداية العقد المقبل لديها مشترٍ ملحق، وبِيعَ 1.25 مليون طن فقط منها بموجب اتفاقيات ملزمة.

ويرى التقرير أن السبب الرئيس لقلّة الطلب وإحجام المستعمِلين الحاليين عن التحول من الهيدروجين الرمادي عالي التلوث، هو أن الحكومات لم تقدّم سياسات كافية من شأنها أن تحفّز استعمال الهيدروجين الأخضر.

بينما تشير حسابات شركة الأبحاث إلى تخصيص 362 مليار دولار من الدعم الحكومي للهيدروجين في جميع أنحاء العالم، فإن 65% من هذه الميزانية مخصصة للعرض، و5% فقط مخصصة للطلب.

نمو الطلب على الهيدروجين

سلّط التقرير الضوء على أن النمو بنسبة 23% في الأحجام بموجب اتفاقيات الشراء منذ أكتوبر/تشرين الأول 2023، جاء في الغالب من مشروعات الهيدروجين الجديدة المُعلَنة خلال تلك المدّة.

ولم تنتقل سوى اتفاقية واحدة فقط إلى صفقة ملزمة منذ أكتوبر/تشرين الأول، وهي اتفاقية شركة الأسمدة يارا (Yara) لشراء 100 ألف طن من الأمونيا الخضراء من مشروع مجموعة التطوير الهندية أكمي (ACME) في سلطنة عمان.

ويُطَوَّر 2.53 مليون طن أخرى سنويًا من الهيدروجين للاستهلاك الذاتي، وهو ما تشير "بلومبرغ نيو إنرجي فايننس" إلى أنه قد يعني أن هذه المشروعات قادرة على التوصل إلى قرار استثمار نهائي دون شراء طرف ثالث، ولكنها أيضًا تواجه خطر التأجيل أو الإلغاء "إذا لم تتوافق الاقتصادات مع الواقع".

وينعكس هذا -أيضًا- في نمو الطلب بشكل أسرع للمستعمِلين الناشئين للهيدروجين، مثل الصلب وتوليد الكهرباء والشحن والطيران، مقارنةً بالمستهلكين الحاليين في مجال التكرير والمواد الكيميائية.

وتضاعف الطلب من المستعمِلين الناشئين من 1.6 مليون طن سنويًا من الهيدروجين في أكتوبر/تشرين الأول 2023، إلى 3.7 مليون طن سنويًا في أبريل/نيسان 2024.

وفي الوقت نفسه، ارتفع الطلب الاستهلاكي الحالي فقط من 2.9 مليون طن سنويًا، إلى 3.4 مليون طن سنويًا خلال المدّة نفسها، وفق الأرقام التي اطّلعت عليها منصة الطاقة المتخصصة في منصة "هيدروجين إنسايت" (Hydrogen Insight).

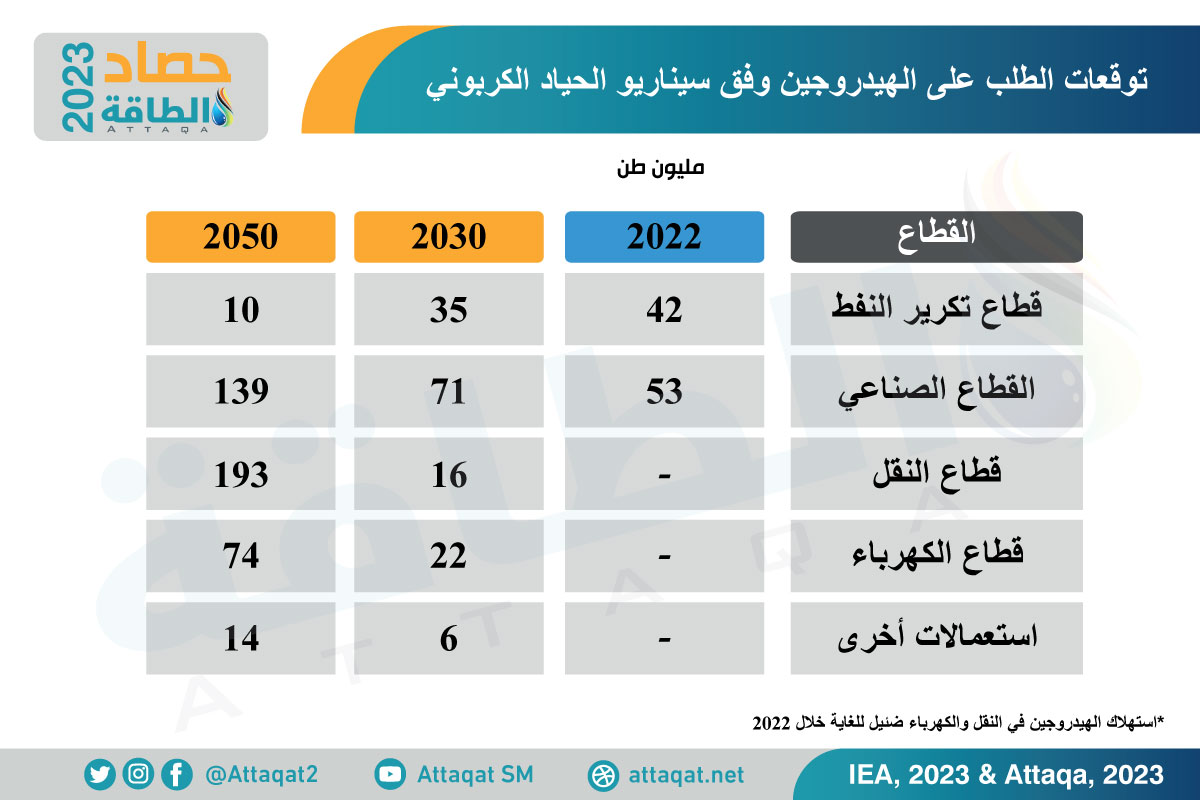

ويوضح الجدول التالي -الذي أعدّته منصة الطاقة المتخصصة- توقعات الطلب على الهيدروجين وفق سيناريو الحياد الكربوني:

عوامل تعزيز الهيدروجين الأخضر

من الممكن أن تكون أسعار الكربون نهجًا واسع النطاق لتحفيز شراء الهيدروجين الأخضر، إذ تشير تقديرات "بلومبرغ نيو إنرجي فايننس" إلى أن سعر أكثر من 100 دولار للطن من ثاني أكسيد الكربون سيكون مطلوبًا لبدء دفع الانبعاثات الصناعية إلى التحول إلى الهيدروجين منخفض الكربون.

ومع ذلك، تشير شركة الأبحاث إلى أن هذه القطاعات، مثل الأسمدة، تخضع أيضًا للعلاوات المجانية.

"على سبيل المثال، لم يدفع منتجو الأمونيا في الاتحاد الأوروبي أيّ شيء في عام 2023 .. على الرغم من متوسط السعر الرسمي البالغ 78.7 دولارًا لكل طن من ثاني أكسيد الكربون"، حسبما أوضحت "بلومبرغ نيو إنرجي فايننس"، مضيفة أن الصناعات في المملكة المتحدة تلقّت بدلات مجانية أكثر مما دفعته مقابل انبعاثاتها الكربونية.

ومع ذلك، من المقرر أن يتخلص الاتحاد الأوروبي من مخصصاته المجانية بين عامي 2026 و2034، إذ سيدفع منتجو الأمونيا أكثر من 100 دولار للطن من ثاني أكسيد الكربون بدءًا من عام 2032.

وقد بدأ الاتحاد الأوروبي -أيضًا- في منح منتجي الهيدروجين الأخضر حصصًا مجانية يمكن تداولها، بما يعزز اقتصادات المشروعات.

ومن ناحية أخرى، تفتقر الولايات المتحدة إلى سوق فيدرالية للكربون، في حين من غير المرجّح أن تصل سوق مقايضة الكربون في كاليفورنيا إلى السعر الذي يدفع إلى تبنّي الهيدروجين الأخضر في أوائل إلى منتصف ثلاثينيات القرن الحالي، حتى دون علاوات مجانية.

عقبتان تعرقلان النمو

حذّرت "بلومبرغ نيو إنرجي فايننس" من عدم وجود تركيز على البنية التحتية المتوسطة، مثل خطوط الأنابيب أو مرافق التخزين، مع وصول 86 كيلومترًا فقط من خطوط الأنابيب إلى قرار الاستثمار النهائي منذ عام 2023.

وفي الوقت نفسه، لا يعمل -حاليًا- سوى نحو 20 ألف طن سنويًا من سعة التخزين ، مع اتخاذ قرار الاستثمار النهائي لـ10 آلاف طن أخرى سنويًا.

وأشارت شركة الأبحاث إلى أن أوروبا تقود سياسة تحفيز البنية التحتية المتوسطة للهيدروجين، وكانت الدنمارك هي الأكثر تقدمًا من خلال اتفاقية حكومية لتمويل 3 غيغاواط من سعة خطوط الأنابيب.

وفي الوقت نفسه، واصلت "بلومبرغ نيو إنرجي فايننس" التحذير من أن الشركات المصنّعة لأجهزة التحليل الكهربائي بَنَت سعة كبيرة جدًا مقارنة بالطلب على المدى القصير، وفق ما اطّلعت عليه منصة الطاقة المتخصصة.

وأشار التقرير إلى أنه "بحلول نهاية عام 2023، كان لدى الشركات المصنعة القدرة على تجميع 31.7 غيغاواط، مقابل طلب يصل إلى 4.4 غيغاواط متوقع لعام 2024 -قدرة زائدة تبلغ 27 غيغاواط (620%)"، مضيفةً أن الطاقة الفائضة يمكن أن تصل إلى 48 غيغاواط (710%) بنهاية العام الجاري (2024).

موضوعات متعلقة..

- مليارات بايدن لدعم الهيدروجين الأخضر تواجه عقبات (مقال)

- الاتحاد الأوروبي يدعم مشروعات الهيدروجين الأخضر بـ334 مليون دولار

- إنتاج الهيدروجين الأخضر في السعودية يحظى بدعم ياباني جديد

اقرأ أيضًا..

- حصص إنتاج النفط لدول أوبك+ في 2025.. وبيانات الخفض الطوعي

- أكبر 5 صفقات غاز مسال في مايو 2024.. الإمارات والجزائر بالصدارة

- 9 دول تستحوذ على المعادن الحيوية في أفريقيا.. والمغرب يتصدر

- تشغيل أكبر محطة طاقة شمسية في العالم.. تلبي احتياجات دولة لمدة عام