أوبك+ بحاجة للتريث في اتخاذ القرارات وسط تقلبات أسواق النفط (مقال)

فاندانا هاري - ترجمة: نوار صبح

- • من المحتمل أن تكون السوق الفعلية أكثر إحكامًا مما تشير إليه العقود الآجلة

- • تحالف أوبك+ سيحتاج إلى التعامل مع المشكلات والمخاطر الحقيقية

- • تحالف أوبك+ سيسعى لادّخار قواه للتعامل مع احتمال عودة الإمدادات الإيرانية إلى السوق

- • تؤمّن دول مجموعة الـ7 أكثر من 90% من حركة الشحن العالمية

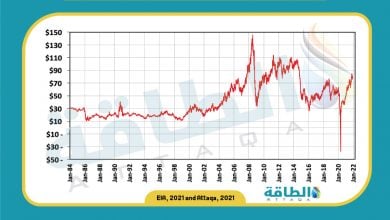

قبل اجتماع أوبك+ بأسبوع، وتحديدًا يوم الإثنين 29 أغسطس/آب (2022)، سجّلت العقود الآجلة لخام برنت أعلى مستوياتها في شهر لتواصل صعودًا دام أسبوعًا، مدفوعًا بمخاوف بشأن المعروض.

وتأثّرت تلك العقود بتجدد مخاوف تعثُّر الطلب، وفقدت نسبة 12% تراكميًا خلال بقية الأسبوع، لتغلَق عند 93.02 دولارًا للبرميل يوم الجمعة 2 سبتمبر/أيلول.

وعلى الرغم من أن المستوى قريب من الحدّ المقبول الذي قد يرغب تحالف أوبك+ في التمسك به، فإن الوقت ليس مناسبًا لخفض الإنتاج.

ومن المحتمل أن تكون السوق الفعلية أكثر إحكامًا مما تشير إليه العقود الآجلة.

ويبرز الكثير من نقاط الضغط على جانب العرض من المعادلة، على الرغم من صحة المخاوف من انخفاض الطلب في بيئة الركود العالمي.

خفض توقعات مستوى العرض والطلب

خفضت اللجنة الفنية المشتركة لتحالف أوبك+، التي اجتمعت يوم الأربعاء 31 أغسطس/آب، لمراجعة أوضاع السوق قبل اجتماع وزراء الطاقة في 5 سبتمبر/أيلول، توقعاتها إلى النصف لمستوى العرض والطلب على النفط العالمي المقدر لعام 2022، من شهر مضى، إلى متوسط فائض قدره 400 ألف برميل يوميًا.

كما قلبت التوقعات لعام 2023 من فائض قدره 900 ألف برميل يوميًا، إلى متوسط عجز قدره 300 ألف برميل يوميًا.

ويعود السبب وراء هذا التحول إلى تغيير في المنهجية، مع مراعاة الخبراء التقنيين لاحتمال استمرار معظم أعضاء تحالف أوبك+ في ضخ ما دون حصصهم في الأشهر المقبلة.

وتُعدّ الفجوة المتسعة بين أهداف تحالف أوبك+ والإنتاج الفعلي - المقدّرة بـ 2.9 مليون برميل يوميًا في يوليو/تموز- سببًا كافيًا للمنتجين للتخلّي عن خيار خفض الإنتاج في اجتماع يوم الإثنين 5 سبتمبر/أيلول، حتى لو كان خام برنت يحوم بالقرب من درجة التحمل لدى دول التحالف.

دعم موقف وزير الطاقة السعودي

أعربت اللجنة الفنية المشتركة لأوبك+ عن دعمها لإعلان وزير الطاقة السعودي الأمير عبدالعزيز بن سلمان في 22 أغسطس/آب، أن التحالف مستعد لخفض الإنتاج، إذا لزم الأمر، لحلّ الانقطاع المتزايد بين الأسواق المادية والأسواق الورقية.

على الرغم من أن عددًا قليلًا من وزراء أوبك+ قد دعموا موقف وزير الطاقة السعودي عبدالعزيز بن سلمان علنًا، فإن التأييد الرسمي للفكرة، مع تعهّد الأعضاء بالالتزام بتقليص الإنتاج إذا لزم الأمر، يمكن أن يساعد في تجنّب البيع على المكشوف في المضاربات.

في مرحلة ما، من أجل وضع سياسات فعالة، سيحتاج أوبك+ إلى التعامل مع المشكلات والمخاطر الحقيقية المتمثلة في استمرار عجز معظم الأعضاء عن زيادة الإنتاج إلى حصصهم.

في الوقت الحالي، سيسعى التحالف لادّخار قواه للتعامل مع احتمال عودة الإمدادات الإيرانية الخاضعة للعقوبات إلى السوق، وتراجع الطلب العالمي على النفط، عندما يلوح في الأفق.

تحديد سقف أسعار النفط الروسي حلًا جزئيًا

قد لا تكون روسيا قادرة على تحمّل تهديدها برفض بيع النفط للدول التي تنضم إلى تحالف مجموعة الـ7 والاتحاد الأوروبي لفرض حدّ أقصى لسعر صادراتها.

علاوة على ذلك، توجد عقبات أخرى يجب أن تتغلب عليها الخطة، التي اتّفق عليها يوم الجمعة وزراء مالية مجموعة الدول الـ7: كندا وفرنسا وألمانيا وإيطاليا واليابان والمملكة المتحدة والولايات المتحدة.

من جانبيهما، ما تزال الصين والهند، المشتريان الرئيسان للنفط الخام الذي رفضه الاتحاد الأوروبي، غير ملتزمين بتحديد سقف الأسعار.

وقام العملاقان المستوردان معًا بتكثيف مشتريات النفط الخام الروسي بما يزيد قليلًا عن مليون برميل يوميًا في الأشهر الأخيرة، مقارنة بشهر فبراير/شباط.

بدورها، ضاعفت تركيا وارداتها من درجات خام الأورال الروسية وسيبيريا الخفيفة هذا العام إلى أكثر من 200 ألف برميل يوميًا مقابل 2021، وفقًا لبيانات رفينيتيف.

وتتطلع ميانمار وسريلانكا -على الرغم من صغر المستوردين نسبيًا- إلى شراء النفط الروسي.

في المقابل، لا يبدو أن الحجة الأميركية القائلة بأن الحظر الذي فرضه الاتحاد الأوروبي والدول الحليفة على الشركات التي تقدّم التمويل والتأمين والخدمات الأخرى لشحنات النفط الروسية إلى دول ثالثة بدءًا من 5 ديسمبر/كانون الأول قد يؤدي إلى ارتفاع أسعار النفط الخام.

ولا تحظى هذه الحجة بقبول واسع في جميع أنحاء العالم.

يبدو أن جهود تحديد سقف الأسعار المدفوعة سياسيًا -وهي الأولى من نوعها- ليس لها أساس في الجوانب العملية لأسواق النفط العالمية.

ثمة أسئلة تطرَح نفسها بشأن حدود الأسعار لكل من درجات النفط الخام والمنتجات النفطية في روسيا (التي من المتوقع أيضًا تضمينها في الخطة)، ومن الذي سيضعها، وكيف ستُعَدَّل بما يتماشى مع التغييرات في السوق الفورية.

وتعدّ جميعها تفاصيل مهمة، ولا تزال بحاجة إلى دراسة وتفكير.

جرى تداول خام الأورال الروسي القياسي بخصم يتراوح بين 20-25 دولارًا للبرميل مقابل خام برنت في أوروبا، بعد أن تعافى من مستويات 30 دولارًا للبرميل في أبريل/نيسان – يونيو/حزيران، إذ كثّفت المصافي الأوروبية مشترياتها في الأسابيع الأخيرة.

الحاجة إلى تعديل حزمة العقوبات الأوروبية

ستحتاج دول الاتحاد الأوروبي إلى تعديل الحزمة السادسة من العقوبات المفروضة على روسيا، التي جرى تبنّيها في بداية يونيو، لرفع الحظر المفروض على خدمات الشحن المقرر أن يبدأ 5 ديسمبر/كانون الأول للشحنات المبيعة بأقلّ من الحدّ الأقصى للسعر.

قد تكون هذه عملية شاقّة، وتستغرق وقتًا طويلًا، نظرًا للتحديات التي واجهتها الدول الأعضاء، البالغ عددها 27 دولة، في الموافقة على حزمة العقوبات في المقام الأول، بمواجهة المصالح الوطنية المتعارضة.

- روسيا تعلن موقفها من اتفاق أوبك+ وتوقعاتها لإنتاج النفط رغم العقوبات

- أوبك+ يرفع توقعاته لفائض سوق النفط في 2022 و2023

من ناحيتها، تؤمّن دول مجموعة الـ7 أكثر من 90% من حركة الشحن العالمية، وفقًا لمركز الأبحاث الألماني برويجل.

وقد تتمكن الصين والهند من إجراء ترتيبات تأمين الشحن الخاصة بهما للنفط الروسي، إذا انسحبت نوادي الحماية والتعويض الأوروبية الكبيرة.

وقد اعتادت الدولتان على مثل هذه التحولات من تجربتهما بشراء النفط الإيراني، في ظل نظام العقوبات الغربية.

*فاندانا هاري هي مؤسّسة مركز "فاندا إنسايتس" المعني بأسواق الطاقة.

*هذا المقال يمثّل رأي الكاتب، ولا يعبّر بالضرورة عن رأي منصة الطاقة.

اقرأ أيضًا..

- توليد الكهرباء من النفايات في أميركا يتراجع بعد استقراره 24 عامًا (تقرير)

- الحرب في أوكرانيا ترفع أسعار الغاز.. وقلق عالمي من سيناريو 5 آلاف دولار

- 8 أسباب تجعل قضية التغير المناخي عصية على الحل (تحليل)