أرباح صناعة طاقة الرياح تواجه ضغوطًا كبيرة مع ارتفاع التكاليف (تقرير)

وحدة أبحاث الطاقة - أحمد شوقي

مكاسب هائلة كانت في انتظار صناعة طاقة الرياح العالمية، مع التحول إلى المصادر المتجددة، لكنها شهدت ضغوطًا كبيرة بعد وباء كورونا والغزو الروسي لأوكرانيا.

ورغم نمو سوق طاقة الرياح بسرعة، مع تضاعف حجمها في السنوات الـ5 الماضية، فإن مورّدي التوربينات والمكونات عانوا من خسائر قوية في مواجهة تحديات سلسلة التوريد، بحسب تقرير صادر عن شركة الأبحاث وود ماكنزي، أمس الثلاثاء (9 أغسطس/آب).

وكانت شركات تصنيع المعدات الأصلية لطاقة الرياح في الغرب الأكثر تضررًا، في حين لم تتأثر الشركات الصينية كثيرًا، نظرًا لضخامة السوق المحلية، وكون الصين موطنًا للصناعة، بحسب التقرير، الذي تابعته وحدة أبحاث الطاقة.

هوامش الربح في صناعة الرياح

تضررت صناعة الرياح عالميًا مع اضطرابات سلاسل التوريد بعد التعافي من وباء كورونا، إضافة إلى التوترات الجيوسياسية، التي زادت الضغوط، وأثرت في أسعار المواد الخام.

ونتيجة لذلك، تكونت عاصفة قوية من عدّة عوامل أثرت سلبًا في هوامش الربح، على رأسها ارتفاع أسعار الطاقة وتكاليف الخدمات اللوجستية والعمالة، والتأخير المستمر المتعلق بوباء كورونا، إضافة إلى ضغوط مناقصات تسعير الكهرباء.

وأدّى ذلك إلى معاناة الشركات المصنّعة للمعدّات الأصلية في الغرب من خسائر تزيد عن 3.4 مليار يورو (3.47 مليار دولار) منذ 2020 وحتى الربع الأول من 2022، الذي شهد وحده خسارة 1.5 مليار يورو (1.53 مليار دولار).

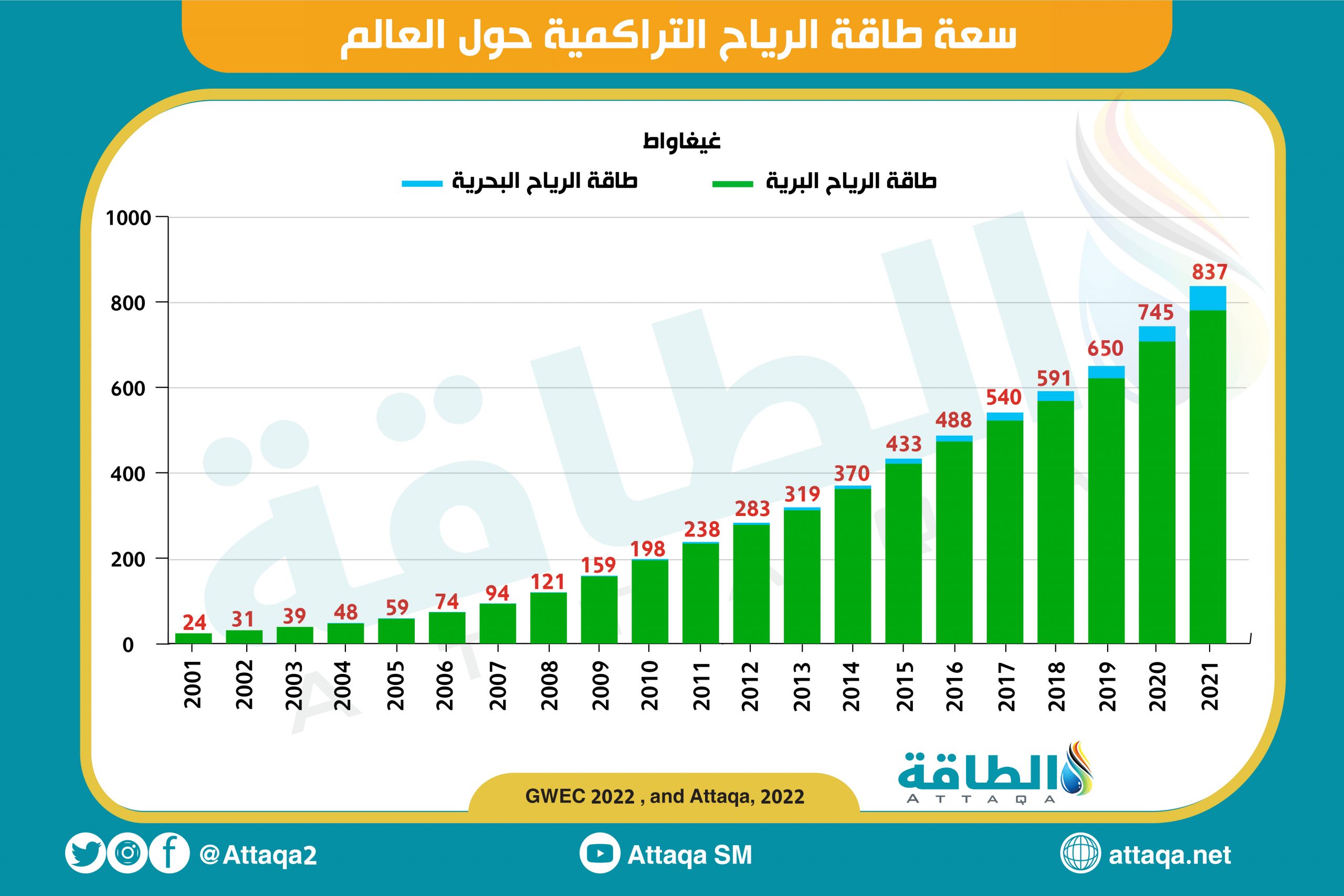

ومع تجاوز القدرة العالمية المركّبة لطاقة الرياح 800 غيغاواط في الوقت الحالي، وتوقعات إضافة سنوية تقارب 100 غيغاواط خلال العقد الحالي، فإن النقطة المضيئة الوحيدة لربحية الشركات المصنّعة للمعدات الأصلية تكمن في سوق خدمات ما بعد البيع، مع إمكان تحقيق هوامش ربح أعلى وقابلة للتكرار.

اختلاف الضغوط عبر صناعة طاقة الرياح

تختلف ضغوط الأرباح في جميع أنحاء صناعة طاقة الرياح؛ إذ تكون شديدة في بداية سلسلة التوريد، في حين يتمتع مالكو الأصول وشركات التشغيل والصيانة بهوامش ربح أعلى.

ويبرز ضغط التكلفة داخل أسواق الكهرباء التنافسية، وكذلك التوقعات طويلة الأمد لخفض التكلفة المستوية لتوليد الكهرباء من طاقة الرياح -صافي تكلفة وحدة الكهرباء المُولّدة على مدار العمر التشغيلي للمحطة- ثم تُمرر هذه التقديرات الخاصة بتخفيض النفقات الرأسمالية إلى سلسلة التوريد، بما في ذلك مصنّعي توربينات الرياح.

وتمتلك الشركات المصنّعة للمعدات الأصلية خيارات محدودة لتمرير التكاليف المتعلقة بالتضخم للعملاء، نظرًا للجدول الزمني الطويل بين تقديم الطلب وتسليم المعدات.

لذلك فقد بدأت الشركات المصنعة زيادة متوسط سعر البيع وتنفيذ جدولة على أساس التكلفة لعقود التوريد الجديدة، بالإضافة إلى إعطاء الأولوية للربحية واليقين السياسي طويل الأجل عن حصة السوق، من خلال تقييم مراجعة محفظة المنتجات الخاصة بها إلى جانب الطلبات الحالية.

في المقابل، يتمتع مالكو الأصول في صناعة طاقة الرياح بأعلى متوسط هوامش ربح، قبل احتساب الفوائد والضرائب عبر سلسلة القيمة، مدفوعًا ببيع الكهرباء والاستثمار في المشروع.

صناعة طاقة الرياح في الصين

بينما عانت الشركات المصنّعة للمعدات الأصلية لتوربينات الرياح في الغرب من خسائر قوية، جراء التكاليف المرتفعة، فإن نظيرتها الصينية حققت نتائج أفضل بصورة ملحوظة.

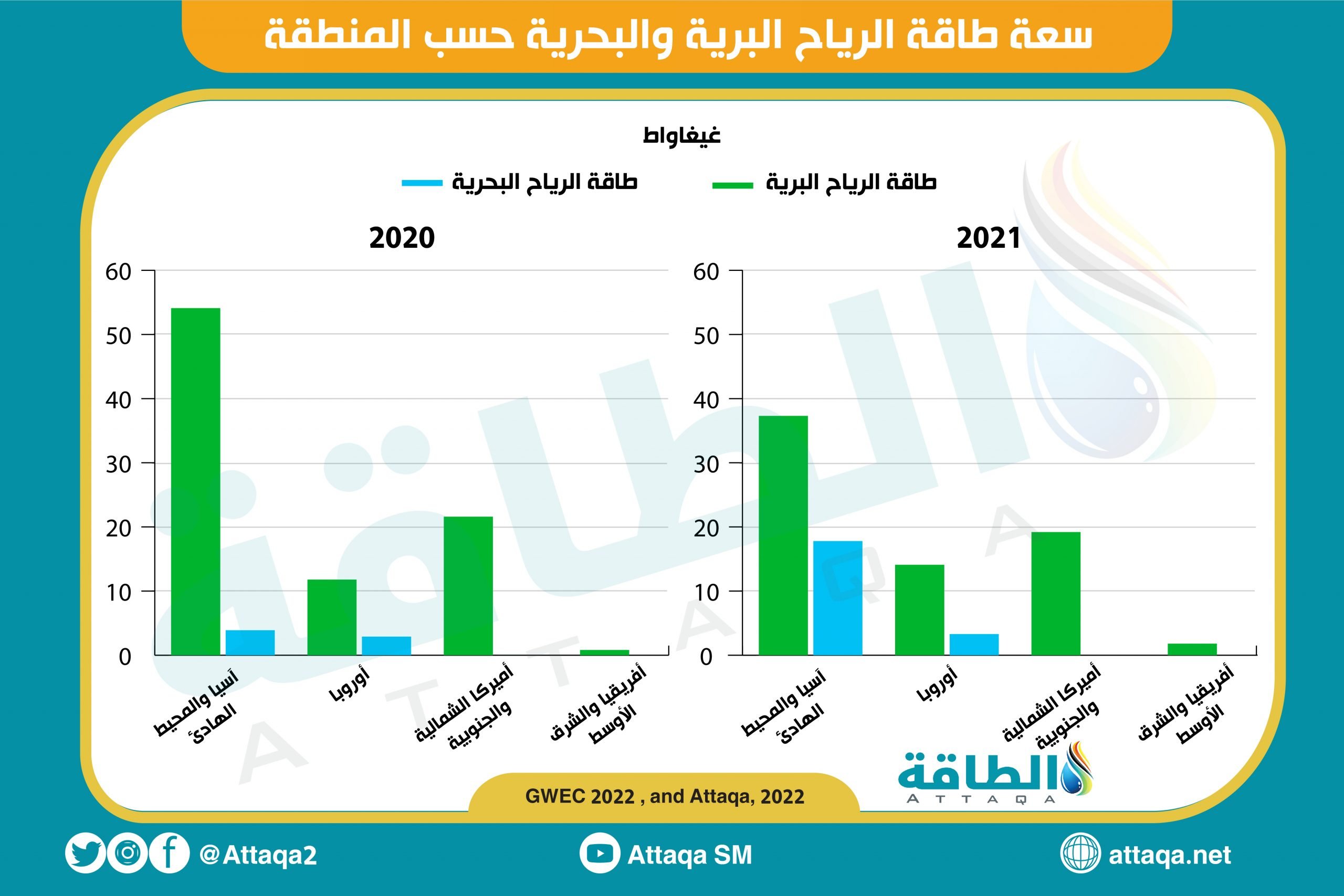

ويرجع ذلك إلى وفورات الحجم في سوق طاقة الرياح الصينية، الذي يمثّل أكثر من 50% من المنشآت العالمية خلال 2021 وأكثر من 48% من التوقعات التراكمية لمدّة 10 سنوات مقبلة، بحسب ما نقلته وحدة أبحاث الطاقة عن وود ماكنزي.

كما تُعدّ توربينات طاقة الرياح وإمدادات المكونات في الصين محلية الصنع بشكل كبير، لذلك تكون بأقلّ تكلفة، إضافة إلى تراجع تكاليف الخدمات اللوجستية، التي تقدّمها سلسلة التوريد المحلية.

وعلى الرغم من الأداء المالي الجيد لشركات تصنيع المعدات الأصلية الصينية، فإنها شهدت تراجعًا في الأرباح خلال الـ5 سنوات الماضية، مع انخفاض هوامش الربح -قبل خصم الفوائد والضرائب- لعام 2021، بنسبة 32% عن عام 2016.

كما إن التوقعات ليست وردية بالنسبة للشركات الصينية، كون سلسلة التوريد المحلية ليست معزولة تمامًا عن التصعيد الحالي في الأسواق العالمية، فقد تحدّ التوترات التجارية والجيوسياسية من إمكان استغلال القدرة الكاملة للمصانع الصينية، بهدف التصدير إلى الأسواق الغربية.

موضوعات متعلقة..

- صناعة طاقة الرياح تواجه أزمة ارتفاع التكلفة وإلغاء الدعم

- طاقة الرياح.. الصين قد تُشكل ثلثي السعة المركبة عالميًا بحلول 2030

اقرأ أيضًا..

- رسالة أوبك+ إلى العالم لتأمين الطلب في المستقبل.. هل من مستمع؟ (مقال)

- أكبر الدول المستهلكة للفحم عالميًا.. الصين والهند في الصدارة (إنفوغرافيك)