على أيّ برّ ترسو صناعة الغاز المسال بعد كورونا؟

سؤال يجيب عنه تقرير لمؤسّسة "إيفاليوسيرف" البحثية

حازم العمدة

- سوق الغاز أثبتت مرونة أكبر في مواجهة الجائحة مقارنة بالنفط

- منطقة آسيا والمحيط الهادئ تقود الاتجاه الصعودي في الطلب على الغاز المسال

- ظهور مؤشرات قوية على الطلب في الربع الثالث من 2020

- كورونا سيدفع إلى إعادة النظر في بنود العقود بحيث تشمل مراجعة الأسعار و"القوة القاهرة"

- تنفيذ تقنيات مبتكرة مثل إمدادات الغاز المسال المحايدة للكربون لمواجهة أزمة تغير المناخ

- السعي لتبني مؤشرات متنوعة ومبتكرة لتسعير العقود بدلا من أن يكون أسيرا لمؤشر بعينه

أصدرت مؤسّسة "إيفاليوسيرف" للاستشارات والبحوث، تقريرًا شاملًا، يجسّد معاناة صناعة الغاز الطبيعي المسال، في مرحلة عصيبة ومفصلية لأسواق الطاقة العالمية.

وقبل الخوض في سيناريوهات ما بعد جائحة فيروس كورونا المستجدّ (كوفيد -19)، إليك عزيزي القارئ ملخص سريع للتطوّرات في سوق الغاز الطبيعي المسال، حيث كانت الأشهر الـ 6 الأولى من عام 2020، من أكثر المراحل اضطرابًا في السوق.

شهدت صناعة الغاز تراجعًا قياسيًا في أسعاره، حيث بلغت 1.825 دولارًا أميركيًا لكلّ مليون وحدة حراريّة بريطانيّة، في أبريل/نيسان، وأعلنت الكثير من الشركات حالة "القوّة القاهرة" لإلغاء الكثير من الصفقات مع انهيار الطلب والشلل في الاقتصاد العالمي.

ليس هذا فحسب، بل زادت المخزونات بشكل قياسي، وتنامت المخاوف بشأن جدوى المشروعات، وإبرام صفقات شراء طويلة المدى.

ومن ثمّ أصبح المشاركون في السوق القلقون أكثر تشاؤمًا بشأن ما سيقدّمه عام 2020 لسوق الغاز الطبيعي المسال، التي تزداد وفرة وتخمة.

المثير للدهشة أن سوق الغاز الطبيعي المسال أثبتت أنّها أكثر مرونة في مواجهة الوباء، حتّى الآن، مقارنةً بتأثيره على سوق النفط.

الفجوة بين العرض والطلب تضيق بحلول عام 2023

ترى "إيفاليوسيرف"- في توقّعاتها على المدى المتوسّط (2021-2025)- أن الفجوة بين العرض والطلب على الغاز الطبيعي المسال ستضيق بحلول عام 2023، ما يؤدّي إلى ارتفاع الأسعار الفورية، والمشترين الذين يسعون بقوّة للحصول على الغاز المسال بأسعار أكثر تنافسية.

بالنسبة للمورّدين، ستصبح السوق تنافسية للغاية، عندما يخفّ تأثير جائحة (كوفيد-19)، حيث تتوقّع المؤسّسة البحثية في تقريرها أن يركّز هؤلاء على على الإدارة الفاعلة لكمّيات الغاز الكبيرة لديهم، وصفقاتهم التي تنتهي عقودها، مع تأمين مزيد من المبيعات والتمويل لمشروعاتهم المنكوبة جراء كورونا.

من ناحية الطلب، وعلى الرغم من المرونة التي أبداها القطاع في التعامل مع كورنا، لا يُتوقّع تمامًا أن يتكرّر، في عام 2020، نموّ صناعة الغاز بوتيرة العقد الماضي نفسها.

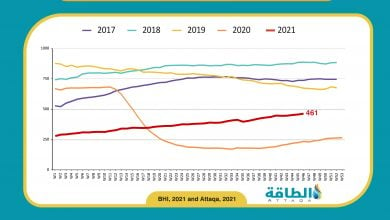

وفي هذا السياق، يتوقّع التقرير أن يتأرجح معدّل الطلب على الغاز المسال، في عام 2020، بأقلّ من 10%، أو حتّى بالسالب، مقارنةً بالنموّ بنسبة 13%، عام 2019.

الطلب على الغاز المسال يعود إلى مستويات ما قبل كورونا في 2021

غير أن ارتفاع القدرة التنافسية من حيث التكلفة للغاز الطبيعي المسال، إلى جانب الدفع من أجل هواء أنظف لمواجهة أزمة تغيّر المناخ، سيدفع تعافي الطلب على الغاز المسال إلى مستويات ما قبل كورونا، بحلول عام 2021، (إذا عاد النشاط الاقتصادي والحياة إلى طبيعتها بحلول الربع الأوّل من عام 21).

ومن ثمّ، ستقود منطقة آسيا والمحيط الهادئ، الاتّجاه الصعودي، بسبب التعزيز المتوقّع لأساسيات الاقتصاد الكلّي، وتوسيع شبكات الغاز المحلّية، أي زيادة الاعتماد على الغاز المسال.

- “غلوبال داتا”: الشرق الأوسط يتصدّر العالم في إنتاج النفط البحري والغاز في 2024

-

صناعة الغاز المسال الأميركية.. 6 مؤثّرات وراء خسائر تتجاوز 10 مليارات دولار

-

تعديل عقود الغاز بين ناتورجي الإسبانيّة وسوناطراك الجزائرية

من ناحية أخرى، سيستفيد البائعون من أساسيات الطلب القويّة، بالرغم جائحة كورونا، عبر المراكز الرئيسة.

على المدى الطويل، ونظرًا لزيادة القدرة التنافسية، يمكن أن تؤدّي الجائحة إلى تغلغل إضافي للغاز الطبيعي المسال وقاعدة عملاء أوسع.

وبالرغم من أن قوّة التفاوض الحاليّة للمشترين، ستكون قصيرة الأجل، فإنّه ينبغي على المورّدين أن يتّخذوا خطوات استباقية، في النصف الثاني من عام 2020 وعام 2021، وسط منافسة شديدة في السوق.

ونظرًا لتغيّر ديناميكيات العرض والطلب بمرور الوقت، يمكن توقّع تأثير ذلك على التسعير والتعاقدات ومقاييس الأسعار وتدابير الاستدامة طويلة الأجل. ومن ثمّ يحاول التقرير الإجابة عن تساؤلات مهمّة:

هل كانت السوق بالفعل قاتمة إلى هذا الحدّ عبر آسيا؟

بالرغم من الذعر الذي ساد السوق بعد إلغاء الشحنات وإشعارات القوّة القاهرة، واصلت بلدان شرق آسيا وشبه القارّة الهندية استيعاب معظم إمدادات الغاز الطبيعي المسال العالمية الزائدة، في عام 2020، كما تنبّأت أيضًا مؤسّسة إيفاليوسيرف، في تحليل نُشر في الربع الأوّل من عام 2020.

شهدت المنطقة عمليات شراء انتهازية، أوّلاً، من قبل دول شبه القارّة الهندية، في الربع الأوّل من عام 2020، ثمّ من قبل المشترين الصينيّين، مع انحسار تفشّي فيروس كورونا هناك.

واردات الغاز المسال الصينية ترتفع 29.2% و 13% على أساس سنوي في يونيو وأغسطس

وفقًا لبيانات الإدارة العامّة للجمارك، سجّلت الصين زيادة بنسبة 29.2%، و 13%، على أساس سنوي في واردات الغاز المسال، في 20 يونيو/حزيران، و 20 أغسطس/آب، على التوالي.

كما سجّلت الهند زيادة بنسبة 6% على أساس سنوي، في 20 يوليو/تمّوز، بالرغم من انتشار موسم الرياح الموسمية، وتفشّي جائحة كورونا بأرقام قياسية.

وشوهدت زيادة مماثلة في الطلب على الغاز المسال في جميع أنحاء كوريا الجنوبية، بينما اشترت بنغلاديش أوّل شحنة على الإطلاق من الغاز المسال من السوق الفورية، في 20 أغسطس/آب.

ماذا يمكن أن نتوقّع خلال الفترة المتبقّية من 2020؟

نظرًا لأن مراكز الطلب الرئيسة على الغاز الطبيعي المسال في جميع أنحاء العالم، بدأت تخفيف إجراءات الإغلاق وفتح الاقتصاد تدريجيًا، بدأت جوانب كثيفة من الطلب على الغاز المسال في الظهور، في أوائل الربع الثالث من عام 2020، لا سيّما في جميع أنحاء آسيا.

كان لارتفاع الطلب على الغاز الطبيعي المسال، تأثير إيجابي كبير في مؤشّرات الأسعار العالمية.

في 20 أغسطس/آب، شهد مؤشّر (جيه كي إم) لأسعار الغاز المسال زيادة بنسبة 46% تقريبًا ، في حين بدأت أسعار عقود برنت في التعافي، بعد أن شهدت انخفاضًا بنسبة 50% تقريبًا، في الربع الثاني من عام 2020.

ومن المرجّح أن يستمرّ هذا الاتّجاه -بحسب التقرير- خلال بقيّة عام 2020، وسط توقّعات نموّ معتدل لأسعار برنت، وزيادة القدرة التنافسية للغاز المسال، خلال العام الجاري، وموسم الطلب الشتوي المقبل.

- توقّعات بتضاعف واردات الغاز المسال لماليزيا وإندونيسيا

-

صادرات الغاز المسال للصين.. روسيا تتجاوز أميركا بـ409 ألف برميل في يونيو

-

آسيا تهيمن على قدرات إعادة تغييز الغاز المسال 2024

وفقًا لأحدث تنبّؤات الطقس، يُتوقّع أن تكون درجات الحرارة أقلّ من المعتاد في شمال الصين، ما يدعم الآمال في ارتفاع الطلب، في عام 2020.

مع اقتراب فصل الشتاء، يمكن الافتراض بأمان أن الأسوأ لسوق الغاز الطبيعي المسال قد انتهى، وأن التعافي هو الاحتمال الأرجح.

ووفقًا لتقديرات "إيفاليوسيرف"، من المقرّر أن تشهد واردات الغاز الطبيعي المسال عبر آسيا زيادة معتدلة، في عام 2020، ومع ذلك، من المرجّح أن يكون النموّ منخفضًا للغاية، مقارنةً بمستويات ما قبل الجائحة.

ومع ذلك، قد تؤثّر عوامل خارجية، مثل الموجة الثانية من كوفيد-19، وشتاء أكثر دفئًا من المعتاد، والتحفيز الاقتصادي، ومعدّل تنفيذ مشروعات البُنية التحتيّة المحلّية، والتوتّرات التجارية/ الجيوسياسية، على كلّ من الطلب والأسعار المستقبلية.

أنشطة التعاقد في 2020

خلال الربع الأوّل من عام 2020، كان هناك شعور سائد في السوق بأن "الحاجة الملحّة لتوقيع عقود طويلة المدى انخفضت وسط كوفيد-19، ما سيؤثّر في عدد العقود الجديدة التي سيجري توقيعها في عام 2020".

بالإضافة إلى ذلك، أعرب العديد من المديرين التنفيذيّين عن مخاوفهم من أن قيود السفر ستقلّل من المناقشات المباشرة، وتبطئ أنشطة التعاقد.

ومع ذلك، ورد أنّه جرى توقيع 24 عقدًا جديدًا، في النصف الأوّل من عام 2020، بزيادة 70% تقريبًا على أساس سنوي. بشكل عامّ، وجرى توقيع 26 عقدًا جديدًا، هذا العام.

وانتعشت مناقشات العقود بشكل كبير، في نهاية الربع الثاني، عندما بدأت البلدان في رفع قيود جائحة كورونا.

على عكس الاتّجاه الذي شوهد في السنوات السابقة، حيث حقّق الاستثمار في الأسهم رواجا كبيرًا وسط المشترين، كان هناك 18 عقدًا، في النصف الأوّل من عام 2020، من مشروعات قديمة ذات عقود مجدولة تنتهي صلاحيّتها.

ونظرًا لأن معظم المشروعات القديمة حقّقت بالفعل عوائد متوقّعة، فقد قدّمت المصانع مرونة أكبر، ومكّنت لاعبين، مثل شركة "قطرغاز" من الحصول على عقود جديدة.

ومع ذلك، كان متوسّط مدّة العقود ( 6-7 سنوات) مقارنةً بمتوسّط 15 عامًا جرى توقيعها بالنسبة للمشروعات الجديدة.

ظلّ اللاعبون القدامى، مثل "قطر غاز" نشطين للغاية في المناورة، بشحناتهم الملغاة أو المؤجّلة، وتأمين عقود جديدة، وكان عقد قطرغاز لمدّة 15 عامًا، لتصدير 3 ملايين طنّ متري سنويًا من الغاز المسال لشركة البترول الوطنية الكويتية، هو الأوّل في عام 2020.

وكان العقد الأخير -حتّى كتابة هذا التقرير- هو صفقة قطرغاز مع سينوبك الصينية، لمدة 10 سنوات، والتي تقضي بتصدير مليون طنّ متري من الغاز المسال سنويا.

هل عقود عام 2020 مربحة للمشترين والمورّدين والتجّار؟

بالرغم من الأسئلة المتزايدة حول جدوى التعاقد لأجل استدامة التسعير، تعتقد شركة إيفاليوسيرف أن مناقشات التعاقد ستظلّ في الجانب الأعلى للفترة المتبقّية، من عام 2020، وكذلك عام 2021. والسبب الأساس وراء ذلك هو استئناف المفاوضات بشأن عدد من المشروعات التي تأتي في إطار أكثر من 50 صفقة جديدة (نحو 52% جرى الإعلان عنها عبر آسيا، وأغلبها في الصين ودول جنوب شرق آسيا).

سيراقب لاعبو الغاز المسال، لا سيّما المورّدين من الشرق الأوسط وأستراليا، عن كثب نتائج الانتخابات الأميركية (المقرّر انطلاقها في 20 نوفمبر/تشرين الثاني) ، والتي قد تحدّد مصير التوتّرات التجارية بين الولايات المتّحدة والصين- وهو عامل رئيس لعدد كبير من صفقات الغاز الطبيعي المسال المتوقّعة.

مع تناقص فجوة العرض والطلب، سيحتاج المشترون والتجّار إلى الاستفادة من الوضع الناشئ عن الوباء لصالحهم، وتأمين إمدادات كافية من الغاز المسال بأسعار تنافسية.

قد يشهد المورّدون منافسة متجددة، عام 2021، بينما يتسابقون لاتّخاذ قرارات الاستثمار النهائي، وتحديد مصير إمداداتهم التي تنتهي عقودها بالإضافة إلى العقود الجديدة. ومن هذا المنطلق، تحتاج الأشهر المتبقّية، من عام 2020، وكذلك عام 2021، إلى إدارة فاعلة من قبل اللاعبين الأساسيّين في سلسلة القيمة، لضمان حصولهم على وضع يخرج فيه جميع الأطراف فائزين.

وضع مربح للجانبين.. لماذا يعود اللاعبون عبر سلسلة القيمة إلى طاولة المفاوضات؟

المشترون

يعتقد المشترون أن الأسعار المنخفضة الحاليّة هي بمثابة وسادة "مؤقّتة"، ومن ثمّ فهم يتطلّعون إلى الدفع بقوّة لضمان إمدادات بأسعار تنافسية. كما إنّهم يرون أنّه، إذا تأخرت أنشطة التعاقد أكثر من 2020، فقد تعاني السوق نقصًا في المعروض، ما يجعل من الصعب تأمين أسعار تنافسية بعد الوباء.

البائعون القدامى

تجري إدارة أموال المسوّقين في معظم المشروعات القديمة واسترداد التكاليف، ما يوفّر لهم المرونة للموافقة على الأسعار المنخفضة المرغوبة، وشروط المشترين الجريئين في السوق.

بالإضافة إلى ذلك، يحتاجون إلى تأمين وجهة جديدة لأحجامهم المنتهية الصلاحية، قبل أن تبدأ المنافسة من مطوّري مشاريع التأسيس.

مطوّرو المشروعات الجديدة

تأثّر معظم مطوّري المشروعات الجديدة بشكل كبير بانخفاض أسعار النفط والغاز، ويواجهون ضغوطًا متزايدة من المستثمرين بسبب تعطّل المشروع.

ومن ثمّ، ستوفر أيّ صفقة جديدة، يجري توقيعها خلال الوباء، بعض الحماية الماليّة لهؤلاء اللاعبين، ويمكن أن تضمن تقدّمًا في الوقت المناسب لمشروعاتهم، والتي من المقرّر أن تواجه منافسة شديدة، في عام 2021 وما بعده، حيث سيشارك عدد كبير من مطوّري المشروعات بقوّة لتأمين الصفقات من مجموعة محدودة من المشترين، بعد عام 2020.

التجّار

استشعارًا للحاجة إلى ضمان أمن الإمداد بأسعار تنافسية، وضمان هوامش أرباح أفضل في المستقبل، فإنّهم يمضون قُدمًا لإبرام عقود طويلة الأجل.

ظلّ لاعبون مثل شركتي "فيتول" و"ترافيغورا" أحد أكثر اللاعبين نشاطًا في مناقشات التعاقد، خلال النصف الأوّل من عام 2020.

مراجعات الأسعار

إن انهيار الأسعار الفورية، والمنافسة في الأسواق المحلّية، والعقود منخفضة السعر من قبل المشترين الجدد -بسبب تحرير السوق- تجبر المشترين القدامى على التفكير في مراجعات الأسعار، وخيارات التحكيم، لضمان استمرارية الأعمال.

قدّم المشترون القدامى، مثل "بترونت" و"غايل"، عروضًا قويّة لمراجعات الأسعار، ويقال، إن المشترين اليابانيّين أصبحوا "أكثر جرأة في مراجعات الأسعار"، بل إنّهم نظروا في خيارات التحكيم، وهي ممارسة نادرة في آسيا.

بالرغم من أن البائعين لا يرغبون في خفض أسعار الإمدادات الحاليّة، فهل يمكنهم تحمّل خسارة المشترين القدامى، لا سيّما وسط أزمة الإمدادات الجديدة؟

عقود الغاز المسال.. المُضيّ قدمًا بعد الوباء

سلّطت جائحة كورونا الضوء على خطأ كبير في التعاقد على الغاز المسال.. قبل الوباء، لم يفكّر العديد من البائعين القدامى في البنود التي تحدّد التدابير -القوّة القاهرة أو التأجيل- للتخفيف من المواقف غير المتوقّعة، مثل تلك التي أحدثها الوباء.

أراد العديد من المشترين اتّباع مجموعة مماثلة من إعلانات القوّة القاهرة وإلغاء الشحنات، مثل سينوك وبترونت، لكنّهم لم يتمكّنوا من ذلك، لأن عقودهم لا تسمح بهذه المرونة.

ومع ذلك، إذا طال أمد أزمة كوفيد-19، فقد تزداد الخلافات بين المشترين والبائعين، وقد لا يخجل المشترون من اتّخاذ خطوات أكثر جرأة.

تطوّرات إضافية عبر التعاقد يُتوقّع حدوثها في المستقبل القريب..

مرونة تشغيلية أكبر وإدراج شرط القوّة القاهرة

قد تتّجه مناقشات تعاقدات الغاز الطبيعي المسال نحو إدراج شرط القوّة القاهرة، حيث قد يتقدّم المشترون بقوّة للحصول على خارطة طريق للتخفيف والتعديل محدّدة جيّدًا ، في حال وقوع حدث غير محتمل، مثل الوباء أو انهيار الطلب، من خلال مثل هذه المواقف غير المتوقّعة.

إدخال بنود تقضي بتعديل العقود في حالة الأوبئة والكوارث التي تؤثّر في الأسواق

قد تؤدّي سوق الغاز الطبيعي المسال المتقلّبة إلى حثّ المشترين على زيادة المرونة التشغيلية، فيما يتعلّق بحقوق الإلغاء. بالإضافة إلى وضع بنود لمراجعة الأسعار، قد يطلب بعض المشترين أيضًا دمج بنود أخرى، مثل تغيير الظروف وشروط المشقّة، ما قد يسمح بتعديل العقد في الأوقات الصعبة.

عقود تسمح للمشترين بإدارة الكربون

شهد العام ونصف العام الماضيين، تنفيذ تقنيات مبتكرة، مثل إمدادات الغاز المسال المحايدة للكربون لتعزيز إدارة الكربون. في 19 يونيو/حزيران، أصبحت شركة شل إيسترن تريدينغ أوّل شركة في العالم تصدّر الغاز الطبيعي المسال المحايد للكربون لشركة Tokyo Gas & GS Energy، وبالمثل، تسلّمت شركة CPC (تايوان) شحنات، في 20 مارس/آذار.

- سيمنس وتوتال تتّفقان على تطوير تقنيات “خضراء” لإنتاج الغاز المسال

-

فيديو: ماذا تعرف عن الغاز المسال؟ ما دور قطر؟

لضمان الاستدامة على المدى الطويل، قد يفضّل المشترون أيضًا البائعين الذين يقدّمون التزامًا بغاز مسال محايد للكربون.

تقليص مدّة العقد

مع تزايد التقلّبات في سوق الغاز الطبيعي المسال، خاصّةً بعد كورونا، قد يتطلّع المشترون إلى التخلّص من العقود الأطول، وهو اتّجاه واضح، في العقد الأوّل من القرن الحادي والعشرين، حتّى عام 2010.

تقلّبات أسعار الغاز تدفع المشترين إلى التخلّص من العقود الأطول أجلًا

قد يبحثون عن محفظة تنافسية تتمتّع بأمان إمداد كافٍ ، أي مزيج من العقود طويلة الأجل ومتوسّطة الأجل، مع القليل من العطاءات قصيرة الأجل (1-3 سنوات)، فضلًا عن عروض التوريد الفوري لتلبية الطلب الموسمي.

البحث عن مؤشّرات أسعار متنوّعة

مع وجود سلسلة من العقود القديمة، التي من المقرّر أن تنتهي صلاحيتها بحلول عام 2024، فمن غير المرجّح أن يتخلّص المشترون من مؤشّر النفط، والذي لا يزال يمثّل الشكل الأكثر تفضيلًا للمقارنة، للمشترين من آسيا والشرق الأوسط.

بالرغم من ذلك، قد يتقدّمون بدلًا من ذلك، على المدى الطويل، لتبنّي شكل متنوّع ومبتكر لتسعير العقود، مثل نموذج المؤشّر الهجين القائم على محور الغاز المحلّي، والذي يعكس حقائق السوق على الأرض.