إستراتيجيات المعادن النادرة.. لماذا تختلف تمامًا بين أميركا والصين؟ (مقال)

رجب عز الدين

أصبحت المعادن النادرة محل اهتمام عالمي متزايد في إطار صراعات الهيمنة والنفوذ بين القوى الكبرى، لكن التفكير فيها إستراتيجيًا يبدو مختلفًا بين الولايات المتحدة والصين.

فرغم معاداة الولايات المتحدة -تحت إدارة الرئيس ترمب- للطاقة المتجددة ومحاصرتها بقوة ماليًا وتشريعيًا، فإنها لم تفعل الشيء نفسه مع المعادن الحيوية أو الحرجة المستعملة في صناعة التقنيات النظيفة.

بل عزّزت خططها للسيطرة على منابع المعادن النادرة في دول عديدة مثل أوكرانيا وغرينلاند والكونغو الديمقراطية وغيرها، كما تخطط لبناء مصافٍ محلية لمعالجة هذه المعادن وتكريرها لترويض الهيمنة الصينية الواضحة في قطاع التكرير عالميًا.

وقد يبدو هذا الموقف متناقضًا في الظاهر، وهو معاداة الولايات المتحدة الطاقة المتجددة وصراعها على معادنها النادرة في الوقت نفسه؛ لكن هذا التناقض يزول بمجرد النظر إلى الاستعمالات الأخرى لهذه المعادن في الصناعات المدنية والعسكرية الأخطر من الطاقة.

استعمالات المعادن النادرة

تبرز استعمالات المعادن النادرة في صناعة المغناطيسات فائقة القوة، المستعملة في محركات السيارات الكهربائية، وتوربينات الرياح، كما تدخل بعض المعادن في صناعة البطاريات، ومكونات الطاقة الشمسية، والهيدروجين، وكلها من مصادر الطاقة المتجددة والناشئة.

كما تُستعمل في الصناعات العسكرية -وهذا هو الأهم- خاصة في أنظمة التوجيه، والرادارات، والصواريخ الذكية، وأجهزة الرؤية الليلية، والطائرات الشبحية، فضلًا عن دخولها في صناعات السبائك الخفيفة المقاومة للحرارة المستعملة في صناعات الفضاء والطيران.

كما تدخل المعادن النادرة في كل الصناعات الرقمية الحديثة، بداية من الهواتف الذكية والشاشات والألياف البصرية، وحتى الرقائق الدقيقة المستعملة في الذكاء الاصطناعي والحوسبة عالية الأداء، وإلى جانب ذلك، تُستعمل في الصناعات الطبية مثل أجهزة التصوير والأشعة بالرنين المغناطيسي.

بعبارة موجزة، دون هذه المعادن لا كهرباء نظيفة، ولا سيارات كهربائية، ولا طاقة للرياح أو الشمس، ولا أجهزة رقمية، ولا صناعات طبية فعّالة، والأهم لا ذكاء اصطناعي، ولا تفوق عسكري حديث.

إستراتيجية المعادن النادرة في الصين

رغم اتساع استعمالات المعادن النادرة، فإن الولايات المتحدة -تحت إدارة ترمب- لا تفكر فيها بصورة شاملة، بل بطريقة جزئية لا تتخطى أهميتها الإستراتيجية في الصناعات الدفاعية والذكاء الاصطناعي، خاصة مع إعلان الرئيس دخوله في خصومة مُعلَنة ضد كل فروع صناعات الطاقة المتجددة في البلاد (طاقة الرياح، والطاقة الشمسية، والسيارات الكهربائية، والهيدروجين، وغيرها).

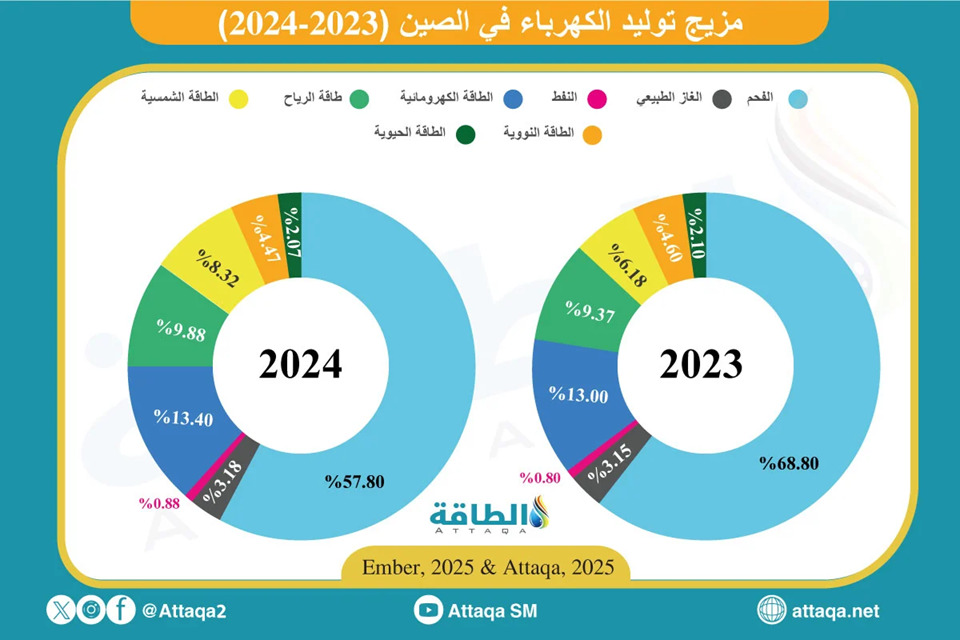

على العكس من ذلك، تبدو طريقة تفكير الصين في المعادن النادرة شاملة وليست جزئية، ما يفسّر سرعتها في نشر تقنيات الطاقة المتجددة وزيادة قدراتها محليًا خلال السنوات الأخيرة، حتى وصلت حصتها في مزيج الكهرباء الوطني إلى الثلث تقريبًا، بحسب بيانات مركز أبحاث الطاقة النظيفة "إمبر"، الموضحة في الرسم الآتي من إعداد وحدة أبحاث الطاقة:

كما أصبحت الصين، أكبر سوق للطاقة الشمسية والرياح والسيارات الكهربائية معًا، بالإضافة إلى كونها أكبر مصنع ومُصدّر لهذه التقنيات عالميًا، فضلًا عن كونها أكبر مُصنّع ومُصدّر للمحللات الكهربائية المستعملة في إنتاج الهيدروجين الأخضر.

فبحسب بيانات وكالة الطاقة الدولية، استحوذت الصين على 62% أو ما يعادل 360 غيغاواط من إجمالي إضافات الطاقة الشمسية العالمية في 2025، كما استحوذت على 65% أو ما يعادل 91 غيغاواط من الإضافات العالمية لطاقة الرياح.

بينما بلغت مبيعات السيارات الكهربائية في الصين قرابة 13.3 مليون سيارة، ما يشكل 65% من إجمالي المبيعات العالمية في عام 2025.

وتشير هذه البيانات إلى أن الصين متسارعة في اتجاه ترسيخ قدرات وصناعات الطاقة المتجددة بفروعها المختلفة، على خلاف الولايات المتحدة التي أصبحت تعاديها صراحة في عهد ترمب، ما يعكس اختلاف إستراتيجيات البلدَين تجاه المعادن النادرة المستعملة في هذه الصناعات وتتعداها إلى صناعات أخرى مدنية ودفاعية حديثة.

إنتاج النفط والغاز في الولايات المتحدة والصين

يرجع السبب الرئيس إلى اختلاف إستراتيجيات المعادن النادرة في الولايات المتحدة والصين إلى التفاوت الشديد في وضع البلدَيْن من حيث إنتاج مصادر الطاقة التقليدية خاصة النفط والغاز الطبيعي.

فالولايات المتحدة أكبر منتج للنفط والغاز في العالم، في ما يزال إنتاج الصين للمصدرين متواضعًا ولا يكفي احتياجاتها المحلية، ما يضطرها إلى الاعتماد على الاستيراد بكميات كبيرة لتلبية الطلب.

تشير أحدث بيانات صادرة عن إدارة معلومات الطاقة الأميركية -يناير/كانون الثاني 2026- إلى أن إنتاج الولايات المتحدة من النفط الخام والسوائل وصل إلى 21 مليون برميل يوميًا في عام 2025، أو ما يشكل 20% من إجمالي الإنتاج العالمي.

بينما بلغ إجمالي استهلاكها قرابة 20.6 مليون برميل يوميًا، وهو رقم قريب من الإنتاج، ما يشير إلى حالة توازن بين المعروض المحلي والطلب في السوق الأميركية.

على الجانب الآخر، بلغ إجمالي إنتاج الصين من النفط والسوائل قرابة 4.5 مليون برميل يوميًا، أو ما يعادل 4.2% فقط من إجمالي الإنتاج العالمي، في حين وصل إجمالي استهلاكها إلى 16.87 مليون برميل يوميًا، ما يشير إلى أن الإنتاج المحلي لا يكاد يلبي سوى ربع الطلب المحلي (26%).

ويمتد هذا العجز الواضح إلى إنتاج الصين من الغاز (260 مليار متر مكعب) الذي لا يغطي سوى 60% من الطلب المحلي المتجاوز 434 مليار متر مكعب في 2025، بحسب تقديرات وكالة الطاقة الدولية.

أما الولايات المتحدة فقد تجاوز إنتاجها من الغاز الطبيعي تريليون متر مكعب في 2025، أو ما يعادل ربع الإنتاج العالمي، وهو رقم يتجاوز طلبها المحلي البالغ 953 مليار متر مكعب.

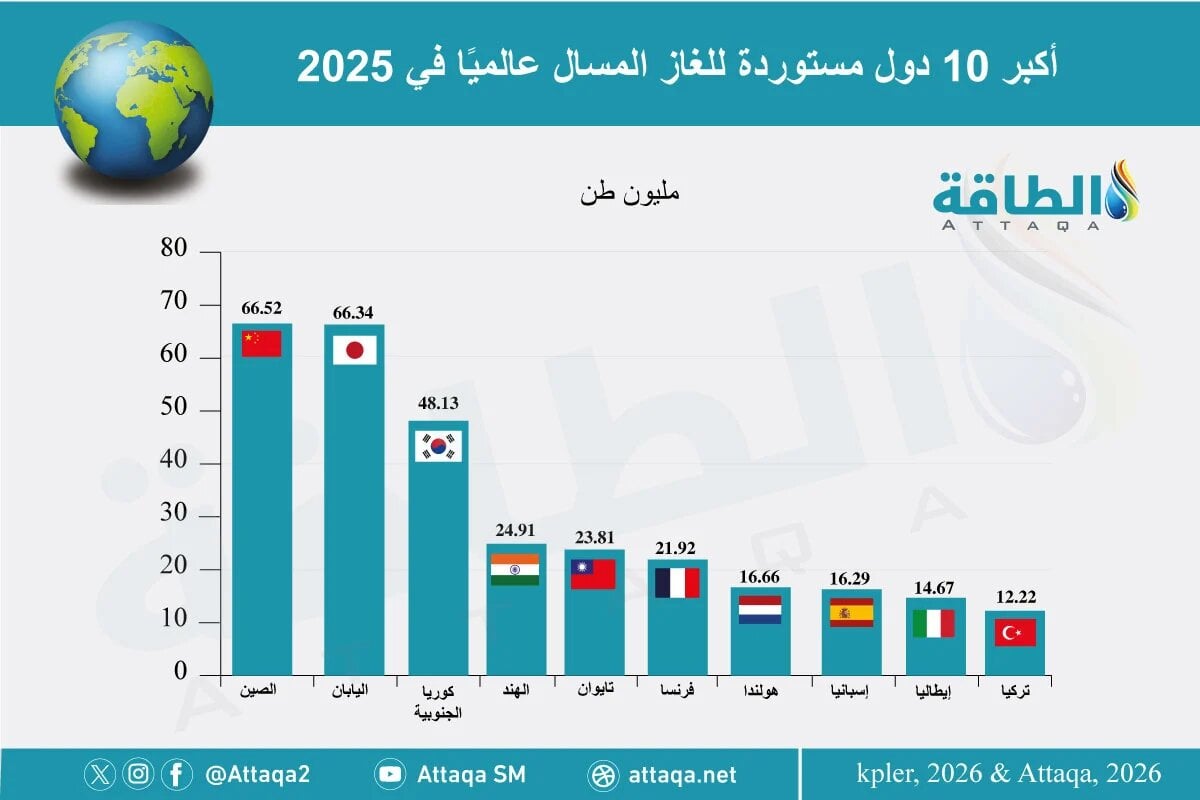

وينعكس هذا الوضع على مركز البلدَيْن في أسواق النفط والغاز العالمية، إذ تُصنّف الصين أكبر مستورد للنفط والغاز المسال عالميًا، فضلًا عن كونها أكبر مستورد للفحم، في حين تُصنّف الولايات المتحدة أكبر مُصدّر للغاز المسال عالميًا إلى جانب كونها من كبار مُصدّري النفط والفحم.

ويوضح الرسم الآتي -من إعداد وحدة أبحاث الطاقة- ترتيب الصين في صدارة أكبر 10 دول مستوردة للغاز المسال في عام 2025:

أمن الطاقة الصيني مرهون بالخارج

تشير هذه الحقائق إلى أن أمن الطاقة الصيني ما زال مرهونًا بالخارج بدرجة كبيرة، ما يجعله حساسًا للغاية لأي توترات اقتصادية أو اضطرابات جيوسياسية تحدث في أي منطقة بالعالم أو مع الصين ذاتها.

ويمثّل هذا الوضع معضلة إستراتيجية كبرى لدولة لا تفكر في الاكتفاء الذاتي من الطاقة فحسب، بل تسعى لتعزيز نفوذها وسيطرتها على الاقتصاد العالمي عبر سحب البساط من الدولة القائدة التي تبدو مستقلة في إنتاج مصادر طاقتها مع فائض نسبي تصدره إلى الأسواق العالمية.

من هنا يمكن تفسير اختلاف الرؤى الإستراتيجية للمعادن النادرة بين البلدَيْن، إذ تنظر إليها الولايات المتحدة بصورة جزئية لأهميتها القصوى في الصناعات العسكرية والرقمية وسباق الذكاء الاصطناعي.

أما في قطاع الطاقة والنقل فلا حاجة إلى هذه المعادن مطلقًا، كما يفكر ترمب، لأنها تستعمل في صناعات الطاقة المتجددة والسيارات الكهربائية وغيرها، وكل هذه الصناعات منافسة لمصادر الطاقة التقليدية الوفيرة في بلاده (النفط والغاز والفحم).

كما أن التوسع فيها سيؤدي حتمًا إلى تدمير صناعة النفط والغاز الأميركية الراسخة تاريخيًا وعالميًا، والقادرة على تأمين إمدادات مستقبلية ضخمة من النفط والغاز إلى الولايات المتحدة عبر مشروعاتها في الداخل والخارج.

بالإضافة إلى ذلك، فإن تاريخ هذه الصناعات الناشئة يؤكد أنها صناعات مدلّلة لا تتحرك إلا بالدعم الحكومي الواسع، ما يجعل التفكير في تبنّيها على المستوى الإستراتيجي لبلد مثل الولايات المتحدة مسألة غير منطقية بكل المقاييس، إلا من باب التفكير البيئي والمناخي الذي يهاجمه ترمب وأغلب الجمهوريين بشدة، ويعدّونه ضربًا من الخبل الإستراتيجي أصاب خصومهم الديمقراطيين منذ زمن.

على العكس من ذلك، تنظر الصين إلى المعادن النادرة من منظور إستراتيجي شامل على طريقة من يضرب عصفورين بحجر واحد، فالهيمنة على إنتاج هذه المعادن وتكريرها تساعدها في تحقيق استقلال الطاقة وتجعلها في مأمن من الاضطرابات الجيوسياسية معها أو مع غيرها، سواء من حيث انقطاع الإمدادات أو التكاليف المترتبة على ذلك.

كما أن هذه الهيمنة تجعلها متحكمة في سلاسل إمداد الصناعات الدفاعية والرقمية الحساسة في الدول الكبرى، ما يعني قدرتها المباشرة والسريعة على إرباك أكبر المنظومات العسكرية في العالم، إذا قررت تقييد أو حظر الصادرات لمدة قصيرة.

وتتحكّم الصين في إنتاج 70% من العناصر الأرضية النادرة المتداولة في العالم -حاليًا-، إذ بلغ إنتاجها وحدها قرابة 270 ألف طن في عام 2024، من إجمالي 390 ألف طن أنتجت عالميًا خلال العام، بحسب بيانات هيئة المسح الجيولوجي الأميركية.

ورغم أن الولايات المتحدة تحتل المركز الثاني، فإن حجم إنتاجها لا يتجاوز 45 ألف طن، أو ما يعادل 11.5% فقط من الإنتاج العالمي، ما يشير إلى أن السباق مع الصين سيكون صعبًا للغاية خلال العقود المقبلة.

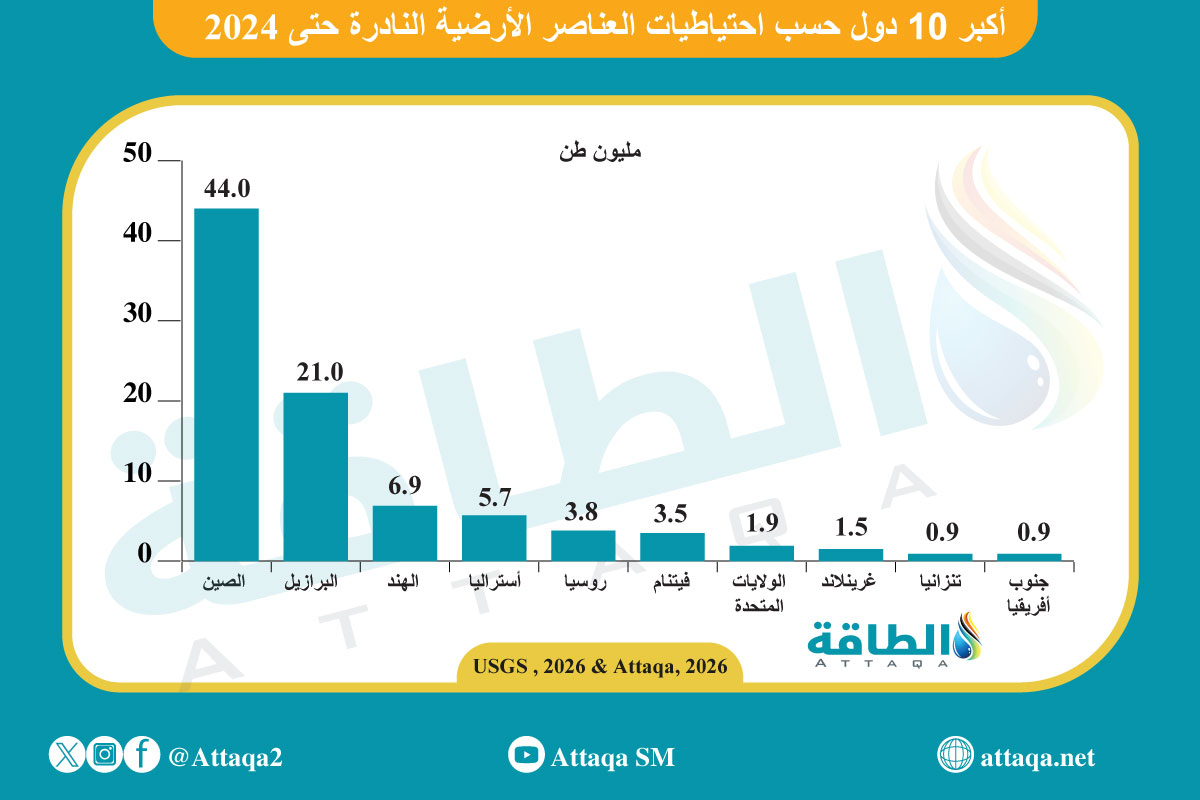

كما تظهر هذه الفجوة في بيانات احتياطيات العناصر الأرضية النادرة عالميًا، إذ تتصدّر الصين القائمة بحجم احتياطيات يصل إلى 44 مليون طن، وهو ما يعادل نصف الاحتياطيات العالمية المُقدّرة بنحو 90 مليون طن حتى عام 2024.

بينما يتأخر ترتيب الولايات المتحدة إلى المركز السابع بحجم احتياطيات لا يتجاوز 1.9 مليون طن، ما يعكس إهمال واشنطن عمليات البحث والتنقيب واستكشاف هذه الموارد منذ عقود على عكس الصين التي سعت وراء هذه الموارد مبكرًا جدًا.

ويوضح الرسم الآتي -من إعداد وحدة أبحاث الطاقة- ترتيب الصين والولايات المتحدة في قائمة أكبر 10 دول من حيث احتياطيات العناصر الأرضية النادرة حتى عام 2024:

ما يزيد صعوبة السباق مع الصين، أنها لا تستحوذ على مناجم المعادن النادرة فحسب، بل تسيطر على 85% إلى 90% من قدرة تكريرها ومعالجتها عالميًا، عبر سلسلة من المصافي المتقدمة التي بُنيت على خبرات متراكمة منذ عقود.

وكما هو معلوم لأهل الاختصاص وخبراء المعادن، فإن عمليات التكرير والمعالجة هي الحلقة الأصعب والأخطر في هذه الصناعة، وحتى الآن لم تصل أوروبا والولايات المتحدة -للمفارقة- إلى اكتساب الخبرة التي تضاهي الصين في هذا المجال.

بل إن محاولاتهم بناء مصافي تكرير مماثلة ما زالت ناشئة وفي مراحل تطوير جزئية، ولا يتوقع أن تصل إلى مرحلة النضج التقني والشمول، والقدرة التنافسية العالمية إلا بعد 10 إلى 15 عامًا على أقل تقدير، استنادًا إلى الخبرة التاريخية للمنافس.

مشروع المخزون الإستراتيجي الأميركي للمعادن النادرة

تفسّر هذه المخاوف إعلان الرئيس الأميركي الأخير (2 فبراير/شباط 2026) تخصيص 12 مليار دولار لبناء مخزون إستراتيجي من المعادن النادرة عبر ما أطلق عليه "مشروع فولت".

ويستهدف هذا المشروع منع الصين من استعمال هذه الورقة للضغط على الولايات المتحدة وحلفائها مستقبلًا، كما فعلت مع اليابان في عام 2010، ومع الولايات المتحدة خلال عام 2025، عندما قيّدت تصدير العناصر النادرة ردًا على الرسوم الجمركية التي فرضتها إدارة ترمب.

كما تفسر هذه التخوفات، إعلان الجيش الأميركي تعاونه -أواخر عام 2025- مع مختبر أيداهو الوطني وشركة بيربتوا (Perpetua Resources)، لبناء سلسلة من المصافي الصغيرة لمعالجة وتكرير المعادن النادرة التي تدخل في الصناعات الدفاعية الحساسة.

وتشير الخطط الأولية المنشورة حول هذا المشروع، إلى أنه سيتم البدء بتكرير عنصر الأنتيمون، عبر بناء مصفاة صغيرة لإنتاجه بطاقة تتراوح من 7 إلى 10 أطنان سنويًا من نوع التريسولفايد، المستعمل في تصنيع رؤوس الطلقات أو الذخيرة.

*د. رجب عز الدين، الباحث في وحدة أبحاث الطاقة.

موضوعات متعلقة..

- استقلال سلاسل توريد الطاقة المتجددة العالمية عن الصين قبل 2030 غير ممكن (تحليل)

- سيطرة الصين على المعادن الأرضية النادرة تهدد استقلال أميركا (تقرير)

- صناعة الرقائق الإلكترونية تنتظر اضطرابات من قيود الصين على المعادن النادرة (تقرير)

اقرأ أيضًا..

- خريطة الدعاوى الحقوقية ضد المعادن الحيوية في 15 عامًا.. حقائق صادمة

- المعادن الحيوية قد تنضب خلال 10 سنوات.. دراسة صادمة

- استخراج المعادن الأرضية النادرة من عمق 6 آلاف متر.. أول مهمة من نوعها