غاز الميثان.. تدابير وابتكارات واعدة لخفض الانبعاثات (تقرير)

عوامل السوق ومعايير الاستيراد تدعم تقليل الانبعاثات

نوار صبح

- صياغة نمط الطلب على الغاز النظيف تسهم في الحدّ من ارتفاع حرارة الأرض

- الاتحاد الأوروبي لم يستهلك سوى 12% من الغاز العالمي عام 2020

- أوروبا تظل الوجهة الأساسية لتجارة الغاز عبر خطوط الأنابيب دوليًا

- استُهلِك ثلثا الغاز في العالم بالبلدان التي أنتجته، عام 2020

- معظم التجارة الدولية لا تزال تعتمد على خطوط الأنابيب

- المملكة العربية السعودية وإيران استهلكتا معًا غازًا أكثر من الصين

يتطلب تطوير سوق للغاز النظيف إستراتيجية تُعْنى بالعديد من السمات المهمة لصناعة الغاز العالمية، إذ تُعدّ انبعاثات غاز الميثان الصادرة عن الغاز الطبيعي أمرًا بالغ الأهمية، ومرتبطًا بالسياسة العامة.

وهنا يبرز الدور المهم الذي تلعبه أدوات السياسة وابتكارات السوق بتخفيف الانبعاثات في البلدان المستهلكة للغاز وصياغة نمط الطلب على الغاز النظيف، الذي يسهم في الحدّ من ارتفاع درجة حرارة كوكب الأرض.

الطلب على الغاز النظيف

استعرض تقرير بعنوان "دَوْر عوامل السوق في تشكيل الطلب على الغاز النظيف"، للباحث في برنامج أمن الطاقة والتغير المناخي لدى مركز الدراسات الإستراتيجية والدولية الأميركي، نيكوس تسافوس، تأثير سياسات تقليل انبعاثات غاز الميثان واستهلاك الغاز في تحقيق الأهداف المناخية.

وأشار كاتب التقرير إلى أن دراسة نسبة انبعاثات غاز الميثان إلى حجم الغاز الطبيعي المنتج تمثّل إحدى الأفكار الأساسية في التعامل مع الغاز الطبيعي، بناءً على كثافة غاز الميثان.

وقال، إن إنشاء سوق للغاز النظيف والمتمايز يعتمد على تحديد عتبة كثافة الانبعاثات التي يجب أن يفي بها الغاز لدخول السوق، أو عن طريق ربط سعر الغاز بكثافة انبعاثاته، إلى جانب اللوائح التنظيمية والابتكارات التقنية.

وبيّن أن تدابير السياسة العامة يمكن أن تصاحب، وربما تسرّع، تطوّر السوق الذي سيدفع فيه المشترون تدريجيًا علاوة مقابل حصولهم على الغاز منخفض الكربون، وقد تبنّت البلدان التي تمثّل 40% فقط من انبعاثات غاز الميثان في العالم سياسة معالجة الانبعاثات.

وأوضح أن خطاب السياسة يميل إلى التركيز على المبادرات المتقدمة، مثل: إستراتيجية غاز الميثان في الاتحاد الأوروبي، مع أن الاتحاد الأوروبي لم يستهلك سوى 12% من الغاز العالمي في عام 2020، وانخفض الطلب عليه في العقد الماضي.

وأردف قائلً،ا إن أوروبا تظل الوجهة الأساسية لتجارة الغاز عبر خطوط الأنابيب دوليًا، ولكنها تستحوذ على حصة صغيرة من سوق الغاز الطبيعي المسال، نحو 20%، في المتوسط، بين عامي 2011 و 2020.

سوق الغاز الطبيعي

سوق الغاز الطبيعي

في هذا السياق، أشار الإصدار الثاني من تقرير سوق الغاز السنوي قصير الأجل لعام 2021، إلى أن بعض الدول خصصت جزءًا بارزًا من حزم التحفيز لديها، من أجل تحقيق تحوّل الطاقة وحماية البيئة؛ إذ وضعت الصين والبرازيل وكندا خططًا للوصول إلى الحياد الكربوني.

وأضاف التقرير أن كوريا الجنوبية حدّثت الإسهامات المحددة وطنيًا خلال مدة تفشّي جائحة كورونا، وشهد الاهتمام العالمي بتخفيف انبعاثات الكربون نقلات نوعية من خلال التعافي من الجائحة.

تجدر الإشارة إلى أن أوروبا لا تستورد أيّ غاز طبيعي مسال من منطقة آسيا والمحيط الهادئ، التي أنتجت 36% من الغاز الطبيعي المسال في العالم في عام 2020، وقد استُهلِك ثلثا الغاز في العالم في البلدان الي أنتجته، في عام 2020.

ومن ثم، فإن إستراتيجية الاتحاد الأوروبي بشأن غاز الميثان تُعدّ خطوة إيجابية، لكن تأثيرها العالمي سيكون محدودًا إذا لم تتبع المناطق الأخرى سياساتها الخاصة للحدّ من الانبعاثات.

ودعا كاتب المقال إلى أن تميِّز الجهود المبذولة لتقليل كثافة غاز الميثان للغاز العالمي بين الغاز الذي يعبر الحدود والغاز الذي يستهلَك في المنازل، وبيّن أن الغاز يُعدّ سلعة أقلّ انتشارًا من النفط عالميًا، إذ عبر ثلثا نفط العالم الحدود في عام 2020.

في المقابل، أوضح التقرير السنوي لعام 2021 الصادر عن منتدى الدول المصدّرة للغاز أن شحنات الغاز الطبيعي المسال المحايدة كربونيًا تُعدّ مفهومًا جديدًا نسبيًا في قطاع الغاز، وأصبحت تحظى باهتمام عالمي خلال مدة وجيزة.

وسلّط كاتب المقال الضوء على الأسس المهمة، مثل: حصة الغاز في مزيج الطاقة على مستوى الدولة، وعلى ما إذا كان الغاز يُستخدم فقط بين كبار المستهلكين (مثل الصناعة والكهرباء)، أو في القطاع السكني.

يضاف إلى تلك الأسس طريقة نقل الغاز عبر شبكات التوزيع، والبنية التحتية للإنتاج والواردات والصادرات والنقل والاستهلاك، وهيكل السوق، وكيفية تحديد الأسعار، وعدد اللاعبين المشاركين.

وألمح كاتب المقال إلى بعض العوامل الحاسمة الأخرى التي تتعلق بطبيعة سوق الغاز العالمية، وأكد أهمية تحديد كبار منتجي الغاز، والمستهلكين، والمستوردين، والمصدّرين، وتحليل مواضع ارتفاع وانخفاض الإنتاج والاستهلاك، والممرات التجارية الرئيسة وشروط التبادل التجاري.

الاعتماد على الغاز الطبيعي

قال كاتب المقال الباحث في برنامج أمن الطاقة والتغير المناخي لدى مركز الدراسات الإستراتيجية والدولية الأميركي، نيكوس تسافوس، إن ربع طاقة العالم تقريبًا جاء من الغاز الطبيعي، وارتفعت هذه الحصة ارتفاعًا مطّردًا خلال نصف القرن الماضي.

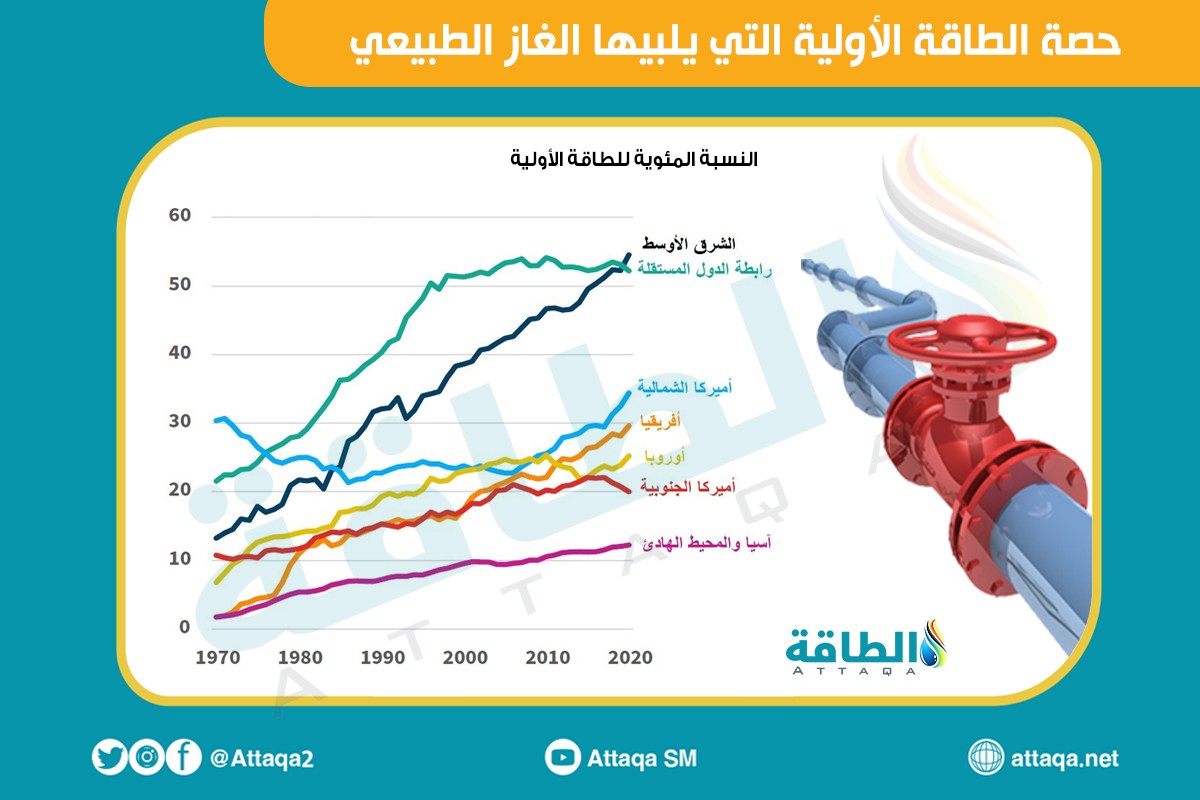

وأوضح أن المناطق الأكثر اعتمادًا على الغاز هي رابطة الدول المستقلة (سي آي إس) والشرق الأوسط، إذ مثّل الغاز أكثر من نصف الطاقة الأولية في عام 2020.

وأضاف أن الغاز مثّل 12% فقط من مزيج الطاقة في عام 2020، في منطقة آسيا والمحيط الهادئ، ومثّلت أميركا الشمالية 34%، وأفريقيا 30%، وأوروبا 25%، وأميركا الجنوبية 20%.

ورغم اختلاف وجهة الغاز في جميع أنحاء العالم، ظلت حصة الغاز ثابتة طوال عقدين من الزمن في رابطة الدول المستقلة، بينما كان المستوى النسبي للاستقرار حديثًا نسبيًا في أوروبا وأميركا الجنوبية، ومثّل الغاز الحصة نفسها تقريبًا من الطاقة الأولية في عام 2010، كما في عام 2020.

ويستعيد الغاز مكانته التي احتلّها في السبعينات، في أميركا الشمالية، مع نمو حصته في السوق.

وفي الشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ، فإن حصة الغاز ماضية في ارتفاع مستمر وثابت، وإن كان بمستويات متفاوتة.

ويمكن أن ينطوي هذا المتوسط العالمي على تباين كبير في المستوى القطري، إذ إن هناك العديد من البلدان التي يمثّل فيها الغاز أكثر من 50% من استهلاك الطاقة الأولية، بما في ذلك ثاني ورابع أكبر مستهلك للغاز في العالم (روسيا وإيران، على التوالي).

وبيَّن كاتب المقال أن حصة الغاز في الطاقة الأولية يمكن أن ترتبط بنطاق ومدى وصول الغاز في نظام الطاقة.

وأشار إلى أن الدولة التي تلبّي -على سبيل المثال- 50% أو أكثر من احتياجاتها من الطاقة من الغاز، يمكن أن تستخدم الغاز، ليس في الصناعة وتوليد الكهرباء وحَسْب، بل في قطاعَي المباني والنقل.

جغرافية العرض والطلب

أستُهلِك ثلثا الغاز العالمي في البلدان التي أنتجته في عام 2020، ونُقِل الثلث الباقي على شكل غاز طبيعي مسال عبر الحدود عن طريق خطوط الأنابيب، أو على متن سفن النقل.

وأوضح كاتب المقال الباحث في برنامج أمن الطاقة والتغير المناخي لدى مركز الدراسات الإستراتيجية والدولية الأميركي، نيكوس تسافوس، أن معظم التجارة الدولية لا تزال تعتمد على خطوط الأنابيب.

فقد بلغ إجمالي الصادرات عبر خطوط الأنابيب 756 مليار متر مكعب في عام 2020، مقابل 488 مليار متر مكعب للغاز الطبيعي المسال، ومع ذلك، كان النمو في سوق الغاز الطبيعي المسال سريعًا.

واستحوذ سوق الغاز الطبيعي المسال، في عام 2000، على 6% من إجمالي استهلاك الغاز، لكن هذا الرقم تضاعف إلى ما يقرب من 13% في عام 2020.

وكشف آخر تقرير لمنتدى الدول المصدِّرة للغاز عن أن تجارة الغاز عبر خطوط الأنابيب العالمية انخفضت، في عام 2020، بحسب التدفقات الصافية، بنسبة 4%، إلى 525 مليار متر مكعب.

وبيّن كاتب المقال أن الصين تُعدّ منتجًا رئيسًا في حدّ ذاتها؛ وقد أنتجت، في عام 2020، كميات من الغاز تفوق إنتاج قطر وكندا وأستراليا والمملكة العربية السعودية والنرويج والجزائر وماليزيا وإندونيسيا وباقي الدول الأخرى، باستثناء الولايات المتحدة وروسيا وإيران.

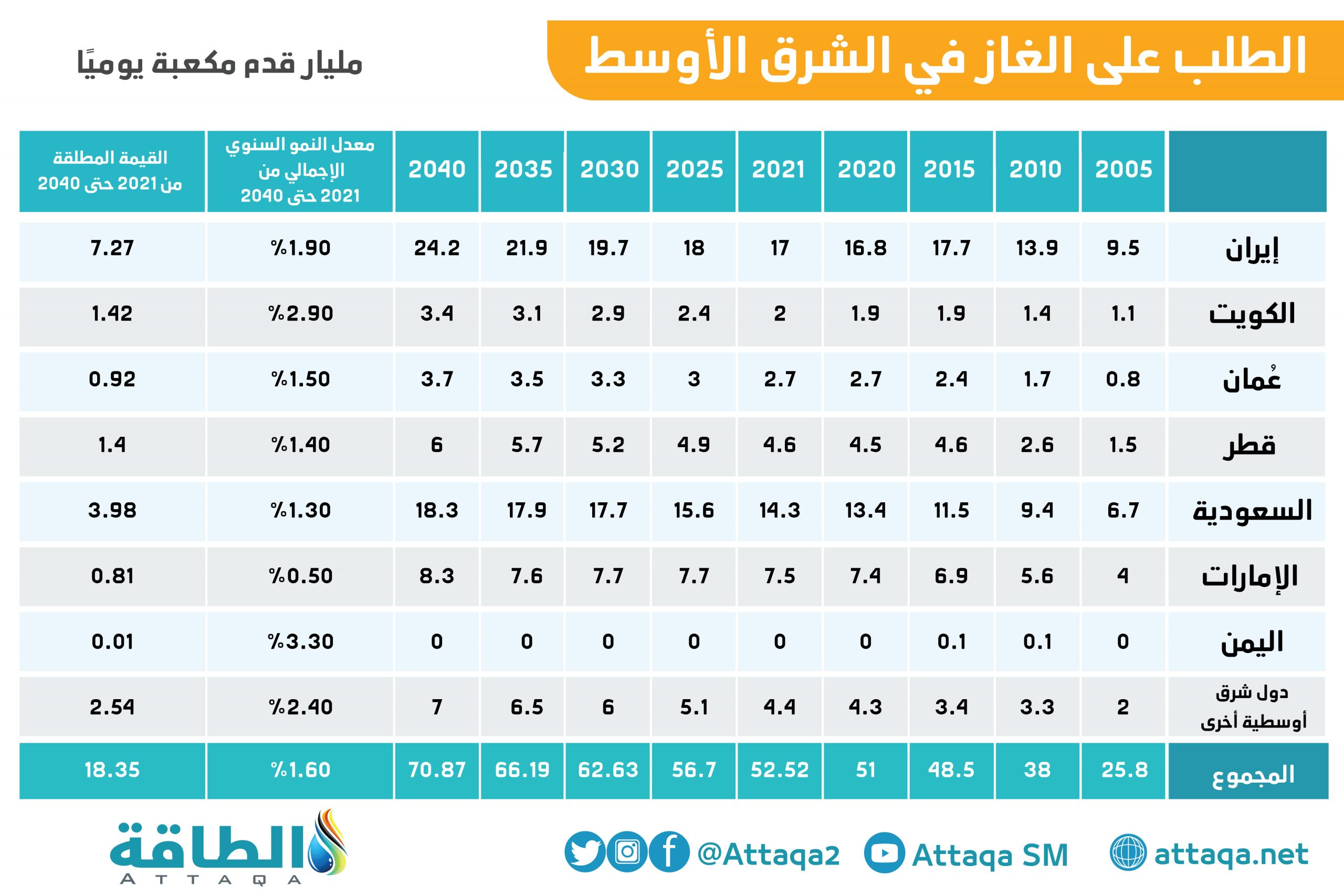

الطلب على الغاز في الشرق الأوسط

قال نيكوس تسافوس، إنه لا ينبغي حجب الاستهلاك المحلي والإقليمي في منطقة الشرق الأوسط، عن طريق التركيز على الصادرات فقط.

وأضاف أن الطلب على الغاز في الشرق الأوسط، عام 2020، كان أعلى بنسبة 22% منه في الاتحاد الأوروبي وفي المملكة المتحدة، إذ ارتفع الطلب على الغاز في المنطقة بنسبة 45% بين عامي 2010 و 2020، بينما تقلّص بنسبة 14% في الاتحاد الأوروبي.

وأوضح أن المملكة العربية السعودية وإيران استهلكتا معًا غازًا أكثر من الصين.

من جهة ثانية، كان النمو في الطلب على الغاز في الولايات المتحدة، بين عامي 2010 و 2020، (184 مليار متر مكعب)، مرتفعًا تقريبًا مثل النمو في الصين (222 مليار متر مكعب).

وكانت إيران والمملكة العربية السعودية ثالث ورابع أكبر مراكز نمو من حيث الحجم، تليهما كندا والمكسيك.

وتستهلك المكسيك الآن غازًا أكثر من الهند أو كوريا الجنوبية أو تركيا أو المملكة المتحدة، ويعادل استهلاكها تقريبًا ما تستهلكه ألمانيا.

وتتصدّر الجزائر ومصر والعراق وتركمانستان قائمة الدول الـ10 الأولى عندما يتعلق الأمر بالنمو المطلق بين عامي 2010 و 2020، بالرغم من أن هذه الأسواق لا تتبادر إلى الذهن خلال الحديث عن الغاز المتمايز والنظيف، ولكنها تمثّل المناطق التي ينمو فيها الطلب على الغاز.

مناطق تصدير الغاز

يتكون نظام الغاز العالمي من 5 مناطق تصدير صافية، هي: رابطة الدول المستقلة والشرق الأوسط وأميركا الشمالية وأفريقيا وأميركا الجنوبية، وتشحن الغاز إلى منطقتي استيراد صافيتين، هما: آسيا والمحيط الهادئ وأوروبا.

وقد استوردت 15 دولة الغاز الطبيعي المسال، في عام 2005، وصدّرته 13 دولة، حين كان نظام التداول بسيطًا.

وجاء أكثر من 90% من واردات أوروبا من الغاز الطبيعي المسال من الجزائر ونيجيريا وقطر ومصر وليبيا.

وفي آسيا، استوردت اليابان وكوريا الجنوبية وتايوان والهند الغاز الطبيعي المسال فقط، وجاء نحو 80% منه من إندونيسيا وماليزيا وقطر وأستراليا.

أمّا في القارّتيْن الأميركتين، فكانت الولايات المتحدة لا تزال مستوردًا رئيسًا، وتعتمد إلى حدّ كبير على ترينيداد وتوباغو، التي زوّدت بمفردها 70% من الغاز الطبيعي المسال في الأميركتين، عام 2005.

وفي عام 2020، صدّرت 20 دولة الغاز الطبيعي المسال، واستوردته 43 دولة، وأصبحت طرق التجارة أطول، إذ جاء 15% من واردات آسيا من الغاز الطبيعي المسال، إمّا من الأميركتين أو أفريقيا، عام 2020.

وجاءت حصة مماثلة من الواردات إلى أميركا الوسطى والجنوبية من خارج المنطقة، بما في ذلك من الشرق الأوسط وأفريقيا وحتى أستراليا، ووصل الغاز الطبيعي المسال من الولايات المتحدة إلى 36 دولة بين فبراير/شباط 2016 وأغسطس/آب 2021.

موضوعات متعلقة..

- 24 دولة تتعهد بخفض غاز الميثان لمكافحة تغير المناخ

- أوابك تطرح رؤيتها لخفض انبعاثات غاز الميثان في صناعة النفط والغاز

- توتال تدخل تقنية مبتكرة لخفض انبعاثات غاز الميثان في تكساس

اقرأ أيضًا..

- احتياطي النفط الإستراتيجي.. خبراء يحذرون من نتائج عكسية ويكشفون رد فعل أوبك+

- أفريقيا.. قطاع التعدين يتجه إلى استخدام الطاقة النظيفة

- السيارات الكهربائية.. ثورة في عدد مرات الشحن بحلول 2026