فائض الغاز المسال في باكستان قبل الحرب.. هل يمكنها من الصمود؟ (تحليل)

وحدة أبحاث الطاقة - رجب عز الدين

- أغلب تدفقات الغاز المسال عبر مضيق هرمز يأتي من قطر ثم الإمارات

- باكستان تعتمد على قطر في استيراد الغالبية العظمى من احتياجاتها

- فائض الغاز المسال في باكستان كان مستمرًا حتى يناير 2026

- حالة الفائض قد تعود للمشهد إذا انتهت الحرب خلال أسابيع

تواجه إمدادات الغاز المسال في باكستان خطرًا كبيرًا مع اعتمادها بصورة كلّية على قطر، في الوقت الذي توقفت فيه الصادرات القطرية مع إعلان حالة القوة القاهرة في مجمع رأس لفان، الذي تعرَّض لعدّة هجمات إيرانية.

ووفرت قطر كل واردات باكستان من الغاز المسال في 2025، بما يعادل 6.64 مليون طن، مقارنة بحصّة أقل في واردات بنغلاديش (72%)، والهند (53%)، بحسب بيانات وحدة أبحاث الطاقة.

ورغم خطورة الاعتماد على مورد واحد، فإن باكستان كان لديها فائض من الغاز المسال حتى يناير/كانون الثاني 2026، ما يمكّنها من الصمود أمام تداعيات الحرب في الشرق الأوسط لمدة أسابيع، بحسب التحليل الصادر عن معهد اقتصادات الطاقة والتحليل المالي.

على الجانب الآخر، قد تشكّل المستويات القياسية لإضافات الطاقة الشمسية الموزعة وانخفاض استهلاك الكهرباء على مستوى الشبكة، عامل حماية إضافيًا ضد نقص إمدادات الغاز المسال.

مخاطر إغلاق مضيق هرمز على باكستان

أدى إغلاق مضيق هرمز وتوقّف إنتاج الغاز المسال إلى تعريض اقتصادات جنوب آسيا وخاصة باكستان وبنغلاديش والهند لمخاطر نقص إمدادات الغاز المسال بصورة حادة، خلافًا لدول شمال شرق آسيا (اليابان، والصين، وكوريا الجنوبية) الأقل نسبيًا في الاعتماد على قطر والإمارات.

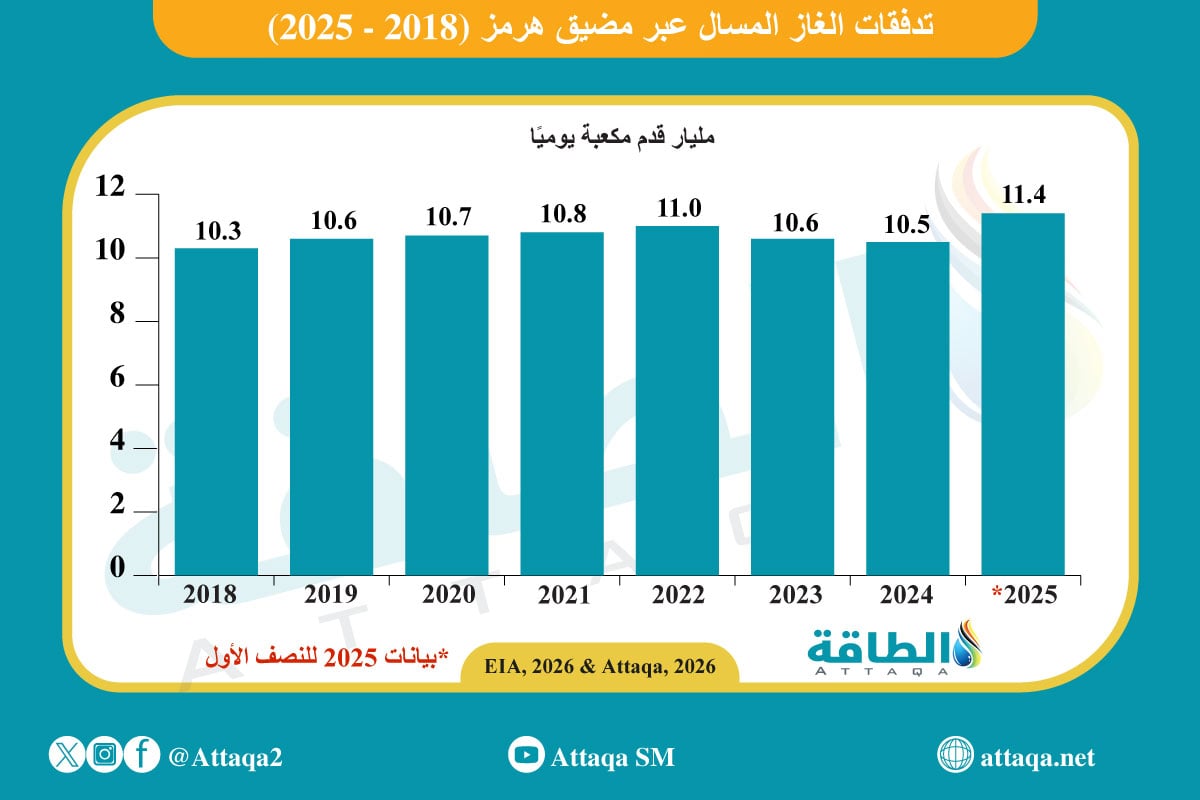

ويتحكم مضيق هرمز في مرور 20% من تجارة الغاز المسال العالمية، وغالبيتها العظمى تأتي من قطر، ثم الإمارات بحصّة أقل.

ويوضح الرسم البياني التالي -الذي أعدّته وحدة أبحاث الطاقة- تطور تدفقات الغاز المسال عبر مضيق هرمز منذ عام 2018 حتى 2025:

ونظرًا لأن استهلاك الغاز المسال في باكستان والهند وبنغلاديش يتركز في قطاعي توليد الكهرباء والصناعة، فقد اضطرت هذه الدول إلى إعلان خطط طوارئ عاجلة لإدارة الطلب.

وخفضت الهند الإمدادات لقطاعها الصناعي، ولجأت بنغلاديش للسوق الفورية، في حين نفّذت باكستان خطة طوارئ لإدارة الطلب على الغاز بصفة عامة.

وتركّز خطة باكستان على تعليق إمدادات قطاع الأسمدة بنحو 78 مليون قدم مكعبة يوميًا من الغاز المسال، مع إعطاء الأولوية لتوجيه الإمدادات إلى الاستهلاك المنزلي.

كما شملت تخفيض معدل تشغيل محطتي إعادة التغويز في البلاد إلى 100 مليون قدم مكعبة يوميًا مقارنة بنحو 500 مليونًا قبل الأزمة.

وتعمل المحطتان في الوقت الحالي على إعادة تغويز شحنات وصلت عبر سفينتين لتغطية الطلب على الغاز المسال في باكستان حتى نهاية مارس/آذار 2026.

كما لجأت الحكومة إلى إعادة ضخ 350 مليون قدم مكعبة يوميًا من الغاز المحلي كانت معلّقة سابقًا بسبب فائض إمدادات الغاز المسال.

فائض الغاز المسال في باكستان

رغم أن التدابير الطارئة المصممة للتعامل مع الاضطرابات المحتملة الناتجة عن الحرب في الشرق الأوسط، فإن باكستان كان لديها فائض من الغاز المسال حتى شهر يناير/كانون الثاني 2026.

وانعكس هذا الفائض على تشغيل محطات إعادة التغويز (تحويل الغاز من حالته السائلة إلى الغازية)، حيث ظلّت تعمل بمعدلات أقل من الحد الأدنى لمستويات التشغيل المعتادة.

ونتيجة لهذا الوضع، كانت الحكومة تحوّل الشحنات الفائضة إلى أسواق أخرى، وفق شروط مالية متفق عليها مع قطر وشركة إيني الإيطالية.

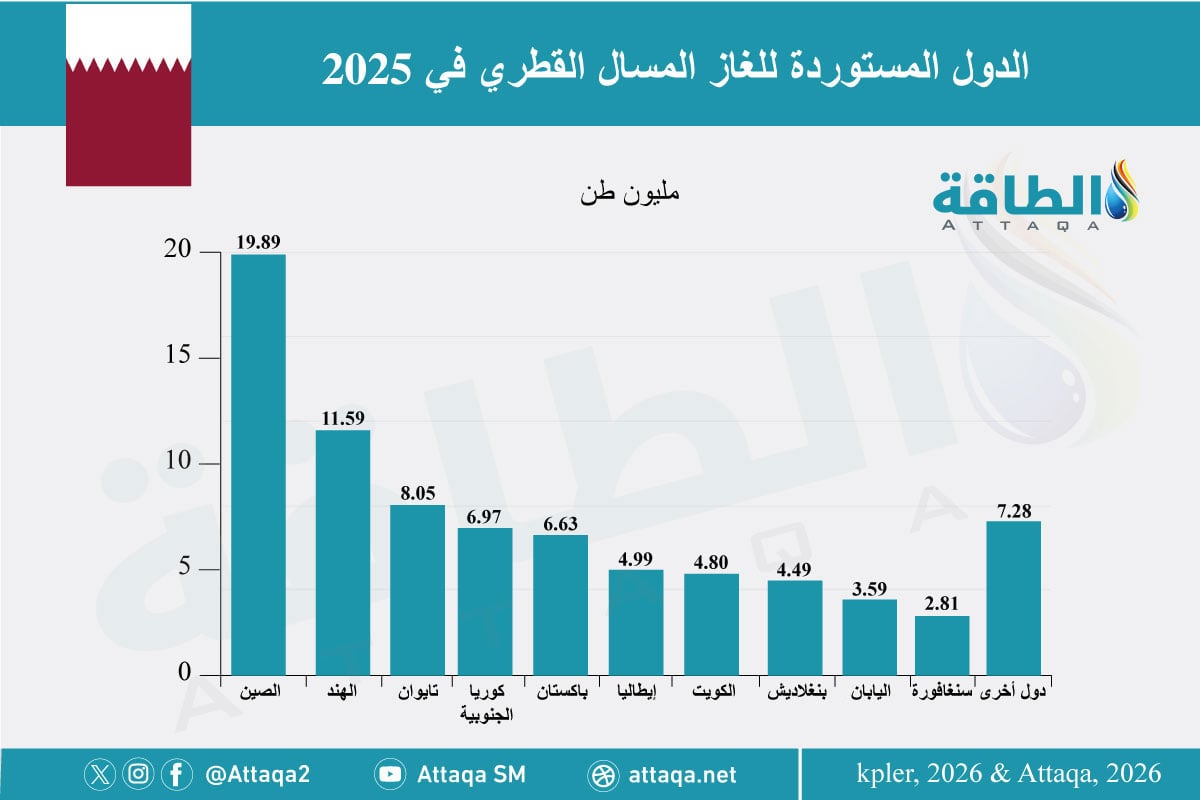

واحتلّت باكستان المركز الخامس في قائمة أكبر الدول المستوردة للغاز المسال القطري في عام 2025، بواردات بلغت 6.63 مليون طن، بحسب بيانات وحدة أبحاث الطاقة الموضحة في الرسم التالي:

ويتوقع تحليل معهد اقتصادات الطاقة والتحليل المالي أن تتمكن باكستان من تحمُّل أيّ نقص مؤقت في إمدادات الغاز المسال في حالة احتواء الحرب في الشرق الأوسط في غضون أسابيع قليلة.

مخاطر فائض الغاز المسال في باكستان

كانت باكستان في السابق سوقًا آسيوية متعطشة للغاز المسال، لكن استهلاكها منه انخفض بصورة ملحوظة خلال السنوات الأخيرة مدفوعًا بتحولات هيكلية ناتجة عن ضعف الطلب على الغاز والنمو السريع لمصادر الطاقة المتجددة الموزعة، والأسعار غير التنافسية الناتجة عن الالتزامات التعاقدية الصارمة.

نتيجة ذلك، ظهر فائض كبير من الغاز المسال منذ نهاية عام 2024، ما أجبر البلاد على تأجيل 5 شحنات استيراد من عام 2025 إلى 2026.

ورغم ذلك، فقد استمر فائض الغاز المسال في باكستان خلال عام 2025، مدفوعًا بنقص مرافق التخزين الأرضية، والتزامات الشراء الثابتة للغاز المسال من قطر، ما تسبَّب في تهديد البنية التحتية لنقل الغاز في البلاد.

واضطرت باكستان في نهاية المطاف -بسبب هذا الوضع- إلى إعادة التفاوض مع قطر وشركة إيني لإعادة بيع 45 شحنة فائضة (364 مليون قدم مكعبة يوميًا) إلى الأسواق الإقليمية على أساس فروق صافي العائدات بين عامي 2026 و2027.

وقبل الحرب، كانت الحكومة تعمل على تحويل 24 شحنة متعاقَد عليها مع قطر و11 شحنة متعاقَد عليها مع إيني إلى أسواق أخرى، وفقًا لشروط التفاوض الجديدة.

وتوضح القائمة التالية تقلّبات واردات باكستان من الغاز المسال خلال المدة من 2019 إلى 2025:

- 2019: 8.06 مليون طن.

- 2020: 7.19 مليون طن.

- 2021: 8.23 مليون طن.

- 2022: 6.93 مليون طن.

- 2023: 7.15 مليون طن.

- 2024: 7.85 مليون طن.

- 2025: 6.65 مليون طن.

ورغم أن فائض الغاز المسال في باكستان قد يُنظَر إليه إيجابيًا، فإن شروط إعادة بيع الشحنات الفائضة قد تتسبب في خسائر مالية للدولة لارتباط جزء من معادلات تسعيرها بأسعار النفط.

فعلى سبيل المثال: تنص الاتفاقيات مع قطر على ضرورة إخطارها من باكستان بعدد الشحنات المراد تحويلها على أساس خطة التسليم السنوية، على أن تُعيد الدوحة بيعها في السوق والحصول على أيّ أرباح ناتجة عن ذلك، في حين تتحمل باكستان أيّ خسائر ناتجة عن هذه العمليات.

بينما يتضمن التعاقد مع شركة إيني الإيطالية بندًا لتقاسم الأرباح والخسائر استنادًا إلى سعر إعادة بيع الشحنة.

ويتطلب هذا الوضع إعادة التفاوض على شروط إعادة بيع الشحنات بعد انتهاء الحرب تجنبًا لتكبُّد باكستان خسائر كبيرة بسبب ظروف السوق والتحولات السعرية المحتملة، بحسب التحليل.

موضوعات متعلقة..

- فائض الغاز المسال في باكستان يثير أزمة.. و5 خيارات متاحة

- توقف صادرات الغاز المسال عبر مضيق هرمز.. خريطة الدول المتضررة وأبرز الحلول

- الطلب على الغاز المسال في آسيا.. الحرب تقلب توقعات النمو (تقرير)

اقرأ أيضًا..

- 5 معلومات عن مدينة رأس لفان الصناعية في قطر.. عملاقة تصدير الغاز المسال

- موريتانيا بالقائمة.. 5 مشروعات نفط وغاز "فرصة ذهبية" في 2026

- استهداف حقل بارس الجنوبي في إيران.. وتوقعات بساعات ساخنة قادمة

المصدر:

تحليل فائض الغاز المسال في باكستان، من معهد اقتصادات الطاقة