الغاز الجزائري و4 عناصر قوة.. هل يستغل الفرصة الثانية في أوروبا؟ (مقال)

أحمد شوقي*

يقف الغاز الجزائري عند منعطف حاسم سيحدد مكانته لسنوات في السوق الأوروبية، مدفوعًا بفرصة جديدة لا ترتبط فقط بقدرات البلاد الإنتاجية وموقعها الجغرافي، بل بتحول إستراتيجي يُعيد رسم خريطة الطاقة في القارة العجوز.

فالاتحاد الأوروبي يعتزم حظر الواردات الروسية نهائيًا، بدءًا بالغاز المسال نهاية 2026 ثم غاز الأنابيب بحلول أواخر 2027، ما يفتح حصة سوقية إضافية للموردين الآخرين، وفي مقدمتهم الجزائر.

وتُقدر وكالة الطاقة الدولية أن الاتحاد الأوروبي سيفقد نحو 33 مليار متر مكعب بين عامي 2026 و2028 جراء هذا القرار، مع الوضع في الحسبان استمرار تدفق الغاز إلى الدول خارج الاتحاد.

وفي ظل هذا التحول يبقى السؤال الأهم: هل ستنجح الجزائر هذه المرة باقتناص الفرصة الثانية بعد أن تعثرت في الاستفادة الكاملة من التغيّرات التي أعقبت غزو أوكرانيا؟

فمنذ بداية الحرب نجحت أميركا والنرويج في ملء فراغ الغاز الروسي، في حين كانت صادرات الجزائر أقل من المأمول، إلا أنها ما تزال تمتلك أوراق قوة يدعمها الحذر الأوروبي من الاعتماد المفرط على الغاز الأميركي وتوقعات تراجع الإنتاج النرويجي.

وحتى إن عاد الغاز الروسي مستقبلًا حال أي تسوية سياسية، فمن الصعب أن يكون على حساب الإمدادات الإضافية من الغاز الجزائري، الذي يتمتع بالتنافسية السعرية والقرب الجغرافي.

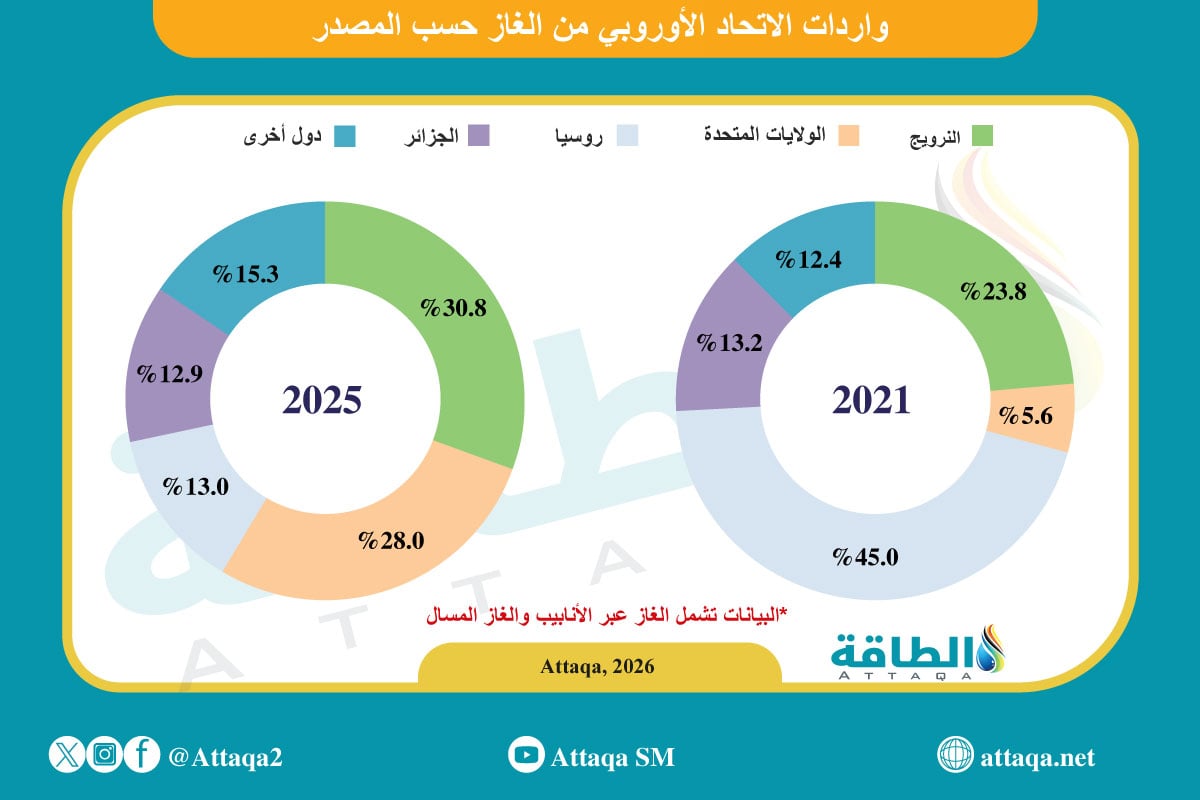

حصة الغاز الجزائري في إمدادات أوروبا

في أعقاب غزو أوكرانيا عام 2022 وانقطاع غالبية الغاز الروسي، بدت الجزائر، بحكم الجغرافيا والتاريخ، مرشحة طبيعية لتعويض جزء مهم من الإمدادات الروسية، إلا أن حصتها السوقية ظلت محدودة مقارنة بالنرويج والولايات المتحدة.

فمع تراجع حصة روسيا في واردات الاتحاد الأوروبي من الغاز -المسال وعبر الأنابيب- من 45% عام 2021 إلى 13% عام 2025، قفزت حصة الغاز الأميركي من 5.6% إلى 28%، في حين اقتربت حصة النرويج من 31% العام الماضي مقابل 24% قبل الحرب.

في المقابل، استقرت حصة الغاز الجزائري في إمدادات الاتحاد عند ما يتراوح بين 13% و14% على مدار السنوات الـ4 الماضية، مقابل 13.2% عام 2021، كما يوضح الرسم الآتي:

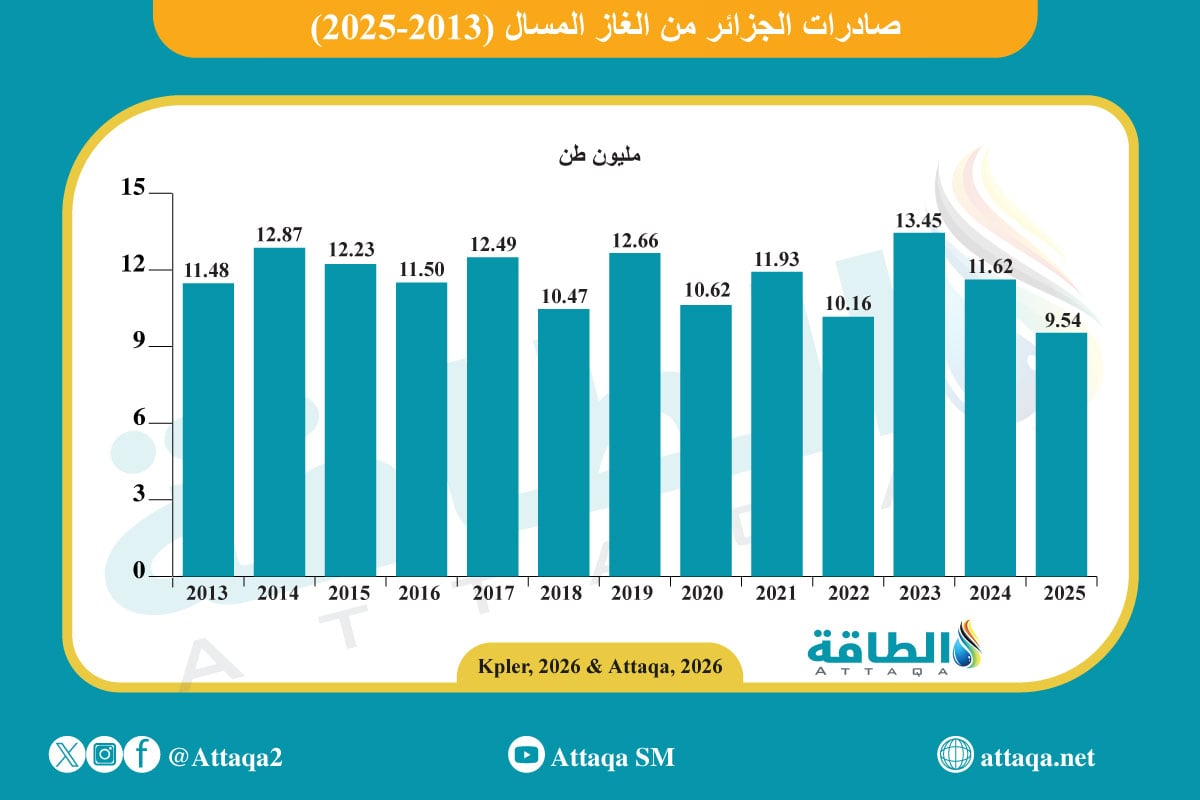

وفي عام 2025 تراجعت صادرات الجزائر عبر الأنابيب إلى أقل من 30 مليار متر مكعب، مقابل 30.8 مليار متر مكعب عام 2024.

وانخفضت صادرات الغاز المسال إلى مستويات تاريخية عند 9.5 مليون طن (13 مليار متر مكعب)، بعدما بلغت 11.6 مليون طن (15.8 مليار متر مكعب) عام 2024.

هذا الانخفاض أدّى إلى تراجع حصة الغاز المسال الجزائري في واردات الاتحاد الأوروبي إلى 5.5% في 2025، مقابل 8.3% العام السابق له.

كما أن بداية 2026 مقلقة للغاية؛ إذ تراجعت صادرات الغاز المسال إلى 0.44 مليون طن في يناير/كانون الثاني، وهو ثاني أقل مستوى تاريخيًا بعدما سجلت 0.39 مليون طن في الشهر نفسه من عام 2025.

لماذا تنخفض صادرات الغاز الجزائري؟

تعود الهزة الكبيرة في صادرات الغاز الجزائري -خصوصًا الغاز المسال- خلال العامين الماضيين إلى عوامل متشابكة، أبرزها تراجع الاستثمارات في قطاع الاستكشاف لسنوات طويلة، ليعاني الإنتاج حاليًا تراجعًا هيكليًا في الحقول الناضجة.

فبعدما بلغ الإنتاج مستوى غير مسبوق عند 101.5 مليار متر مكعب عام 2023، بدأ يتراجع في العامين الماضيين تحت عتبة 95 مليار متر مكعب، بحسب بيانات معهد الطاقة البريطاني، ما يتطلب استثمارات مكثفة لزيادة كفاءة الحقول المتقادمة وتطوير مشروعات جديدة.

واستمرارًا لهذا التباطؤ في الاستثمار واجهت صادرات الغاز الجزائري قيودًا تقنية مرتبطة بضرورة تحديث البنية التحتية لشبكة خطوط الأنابيب، فضلًا عن تزايد أعمال الصيانة في محطات الإسالة، التي هبطت بالصادرات، كما يرصد الرسم أدناه:

أضف إلى ذلك ارتفاع الاستهلاك المحلي، الذي يلتهم جزءًا متزايدًا من الإنتاج، خصوصًا مع اعتماد توليد الكهرباء على الغاز بنسبة 99%.

لهذه الأسباب، لم تتمكن الجزائر من رفع صادراتها بالوتيرة التي كان ينتظرها الأوروبيون، لتجد القارة العجوز ضالتها سريعًا في الغاز المسال الأميركي.

الجزائر أمام فرصة ثانية لا تحتمل التردد

اليوم يتكرر المشهد مجددًا، لكن بملامح مختلفة، فخطط الاتحاد الأوروبي لحظر الغاز الروسي أكثر صرامة، وعلى الرغم من قدرة الغاز المسال الأميركي على سدّ الفجوة، فإن المزاج العام داخل أروقة الدول الأوروبية لا يريد الارتهان لمورد واحد، ووضع كل البيض في سلة واشنطن.

وتحدث المسؤولون الأوروبيون صراحة عن مخاوف تبعية جيوسياسية جديدة جراء الاعتماد المفرط على الغاز الأميركي، خصوصًا بعد أزمة غرينلاند وتهديد ترمب بفرض تعرفات جمركية على عدة دول أوروبية.

في قلب هذا الارتباك تقف الجزائر أمام ما يمكن وصفه بـ"الفرصة الثانية" لإعادة تموضعها لاعبًا محوريًا في أمن الطاقة الأوروبي، وهي تملك بالفعل عناصر قوة نادرًا ما تتوفر في مورّد واحد، أبرزها:

- القرب الجغرافي يضمن تكلفة نقل أقل واستقرارًا أكبر ويُجنب الاختناقات اللوجستية.

- شبكة خطوط أنابيب جاهزة ومحطات للغاز المسال وجميعها غير مستغلة بالكامل.

- الجزائر أثبتت نفسها موردًا تاريخيًا موثوقًا، بدعم عقود طويلة الأجل مع شركات أوروبية كبرى.

- احتياطيات هائلة من الغاز التقليدي وغير التقليدي تنتظر التطوير.

متطلبات تعزيز صادرات الغاز الجزائري

لأن الجغرافيا وحدها لا تبيع الغاز، فتحويل هذه المزايا إلى مكاسب فعلية يتطلب سياسات طاقة جريئة وسريعة، تتصدرها زيادة الاستثمار في الاستكشاف والإنتاج، وتسريع تطوير الحقول المتقادمة عبر حوافز تشريعية قادرة على جذب الشركات الدولية.

وقد شهد عام 2025 تطورات إيجابية أسهمت في كسر جمود الاستثمارات والحد من مخاطر ما يمكن وصفه بـ"شيخوخة القطاع"، بعد ترسية 5 مربعات للتنقيب عن النفط والغاز على شركات عالمية ضمن أول جولة تراخيص منذ عام 2014.

وتستهدف الشركات الفائزة تطوير ما يصل إلى 700 مليار متر مكعب غاز، ونحو 560 مليون برميل نفط خام، ومن المرتقب إطلاق جولة أخرى خلال 2026.

وكان من أبرز العقود المبرمة، ما جمع بين سوناطراك وتوتال إنرجي وقطر للطاقة لتطوير حقل "أهارا"، والاتفاق مع إيني للتوسع في حوض بركين.

هذه العقود قد تؤدي إلى زيادة 5.5 مليار متر مكعب في إنتاج الغاز الجزائري سنويًا بحلول 2028، مدعومة باستثمارات إجمالية تتجاوز 8 مليارات دولار، بحسب تقديرات وكالة الطاقة الدولية.

وعلى الرغم من الحوافز الضريبية وتحسين الشروط المالية التي دعمّت هذه العقود، فإنه ما يزال هناك تحفظات من بعض المستثمرين على قاعدة 51/49 بقانون المحروقات، والخاصة بالشراكة مع الأجانب في مشروعات النفط والغاز، حيث ستكون حصة سوناطراك في المشروعات كافة 51% على الأقل.

وبالتوازي مع تنشيط الاستثمارات، من الضروري مراجعة سياسة الدعم التي تدفع الاستهلاك المحلي إلى التهام نصف الإنتاج سنويًا، حيث تُعد الجزائر أقل دول العالم في أسعار الغاز الطبيعي للمستهلكين.

فحتى 2025، بلغ سعر الغاز الطبيعي في الجزائر 0.003 دولار أميركي لكل كيلوواط/ساعة للمنازل و0.004 دولار لكل كيلوواط/ساعة للشركات، ويُقارن هذا بمتوسط عالمي 0.088 دولار للمنازل و0.080 دولار للشركات، وفق بيانات غلوبال بترول برايسز.

وتشير التقديرات إلى استمرار نمو توليد الكهرباء بالغاز في الجزائر بنسبة تزيد على 3.5%، لتلبية الطلب المتزايد.

وأمام ذلك، لا بد من توجيه جزء من الدعم إلى مشروعات الطاقة المتجددة وتشجيع المواطنين والشركات على تركيب ألواح شمسية، لتقليل الحاجة نوعًا ما إلى الغاز، الذي سيظل بالطبع المصدر الرئيس للكهرباء.

والنقطة الأخيرة تتمحور في العمل بشكل نشط على توقيع عقود طويلة الأجل لتصدير الغاز الجزائري قبل أن تملأ دول أخرى الفراغ، في ظل منافسة تقودها أميركا بطاقة ضخمة وعقود ممتدة، وقطر بتوسعة حقل الشمال، والنرويج التي تضخ بأقصى ما لديها.

* أحمد شوقي مدير وحدة أبحاث الطاقة.

* هذا المقال يمثّل رأي الكاتب، ولا يعبّر بالضرورة عن رأي الطاقة.

نرشح لكم..

- مستجدات أسواق الغاز المسال العربية والعالمية في 2025 (ملف خاص)

- حصاد وحدة أبحاث الطاقة لعام 2025 وتوقعات 2026.. أكبر تغطية عربية وعالمية