الطلب على الغاز المسال في الشتاء.. خريطة احتياجات 4 أسواق عالمية

محمد عبد السند

- آسيا تقود الطلب العالمي على الغاز المسال في الشتاء

- توقعات بارتفاع الطلب على الغاز المسال عالميًا بنسبة 35% بحلول 2030

- الصين كانت أكبر مستورد للغاز المسال عالميًا في النصف الأول من العام

- توقعات باستيراد شمال غرب أوروبا وإيطاليا كميات غاز مسال أقل في الشتاء

- اتجهت مصر إلى التعاقد على شحنات غاز مسال لتلبية الطلب المتزايد لديها

تُظهر مؤشرات الطلب على الغاز المسال عالميًا آفاقًا إيجابية خلال الشتاء المقبل 2024-2025، مع توقعات بهيمنة آسيوية على هذا النمو وسط تراجع متوقع للطلب في أوروبا.

وبينما قد يشهد الطلب على الغاز الطبيعي المسال عالميًا نموًا أبطأ أو ثابتًا في مناطق أخرى، إلا أن شهية آسيا لمزيد من الإمدادات ستكون المحرك الرئيس الداعم للنمو العالمي، بقيادة كوريا الجنوبية والصين.

وتضع تقديرات حديثة ارتفاع الطلب على الغاز المسال عالميًا بنسبة 35% بحلول نهاية العقد الحالي (2030).

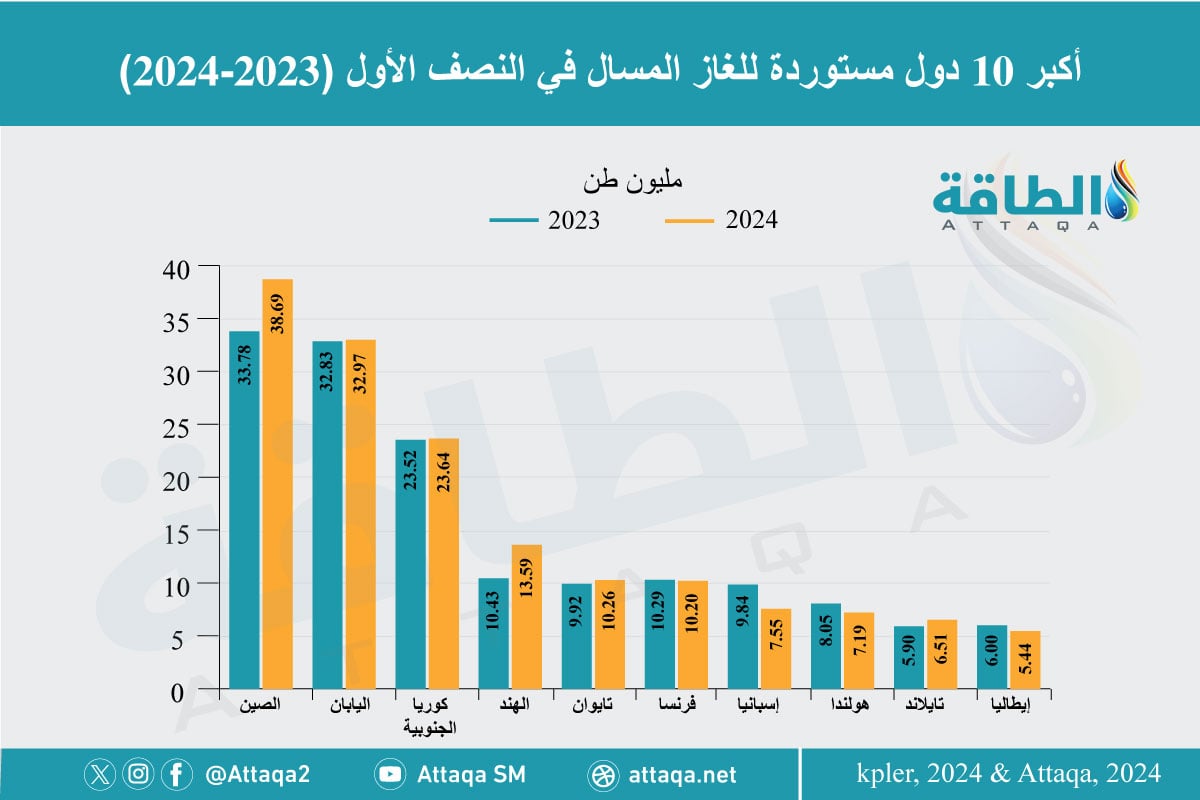

ووفق تقرير "مستجدات أسواق الغاز المسال العربية والعالمية في النصف الأول من 2024"، الصادر عن وحدة أبحاث الطاقة، برزت الصين بصفتها أكبر مستورد للغاز المسال عالميًا خلال النصف الأول من العام الحالي، بواقع 38.69 مليون طن (52.6 مليار متر مكعب).

ارتفاع أسعار مرتقَب

من المتوقع أن يقفز الطلب العالمي على الغاز الطبيعي المسال بنسبة 5% خلال الشتاء المقبل، مقارنةً بعام سابق، ليصل إلى 218 مليون طن متري، وفق ما أوردته شبكة بلومبرغ.

ومع إسهام النمو في شمال آسيا والأسواق الصغيرة في مواصلة الضغط على أحجام الغاز المسال المتاحة لشمال غرب أوروبا وإيطاليا، قد يؤدي هذا إلى زيادة حدة المنافسة على اقتناص الشحنات، ومواصلة المسار الصعودي للأسعار مع دخول فصل الشتاء.

ومن الممكن أن تُسهم التأخيرات في الجداول الزمنية لبدء تنفيذ مشروعات التوريد الجديدة، أو توقف الإنتاج غير المخطط له، أو حتى تزايد التوترات الجيوسياسية، في تشديد القيود على التوازن العالمي في الغاز الطبيعي المسال ودفع الأسعار إلى مزيد من الصعود.

الرسم التالي، من إعداد وحدة الطاقة المتخصصة، يرصد قائمة أكبر 10 دول مستوردة للغاز المسال في النصف الأول من 2024، مع ملاحظة أن مليون طن يعادل 1.360 مليار متر مكعب:

شمال غرب أوروبا وإيطاليا

من الممكن أن تستورد مناطق شمال غرب أوروبا وإيطاليا كميات أقل قليلًا من الغاز الطبيعي المسال خلال الشتاء الحالي، في حين تقتنص أسواق أخرى مزيدًا من الوقود منخفض الانبعاثات، ما تنتُج عنه عمليات سحب أكبر من المخزون لتلبية الطلب المرتفع على الغاز، وفق تقديرات "بلومبرغ نيو إنرجي فاينانس" (Bloomberg New Energy Finance) المعروفة اختصارًا بـ"بلومبرغ إن إي إف" (BloombergNEF).

ومن المتوقع أن تنهي منطقة شمال غرب أوروبا وإيطاليا شهر مارس/آذار (2025) بمخزونات غاز تلامس نسبتها 40%، على افتراض متوسط الطقس على مدار 10سنوات، وهو ما يقل عن متوسط الـ56% المسجلة على مدار العامين الماضيين.

وتأتي زيادة الطلب على الغاز المسال مدعومةً بالمستهلكين في المنازل والمنشآت التجارية؛ ما يعكس أساسًا تزايد الحاجة الماسة إلى هذا الوقود، مقابل الشتاء المعتدل خلال العام الماضي (2023).

شمال آسيا

من المتوقع أن يرتفع الطلب على الغاز المسال في شمال آسيا بنسبة 5% على أساس سنوي إلى 114 مليون طن خلال شتاء عام 2024-2025.

وسيأتي هذا الزخم في الطلب على الغاز المسال مدعومًا -أساسًا- بكوريا الجنوبية، نتيجة حاجتها الشديدة إلى الكهرباء المولدة بالغاز، وتنامي الطلب على الغاز في المدن والمناطق الحضرية.

وتبرز كوريا الجنوبية ثالث أكبر مستورد للغاز المسال، مع واردات 61 مليار متر مكعب في عام 2023، وفق معلومات طالعتها منصة الطاقة المتخصصة.

وتستهدف سول خفض الانبعاثات بنسبة 44% بحلول عام 2030، مقارنة بمستويات عام 2018، وكذلك تقليص حصة الغاز المسال في مزيج الكهرباء من 27.5% في عام 2022 إلى 9.3% بحلول عام 2036.

ويُتوقع أن ينطبق السيناريو الكوري نفسه على الصين، لكن ثاني أكبر بلد تعدادًا للسكان في العالم ستشهد نموًا أبطأ في الطلب على تلك السلعة الإستراتيجية، مقارنةً بالعام الماضي (2023)،

وسجل الطلب على الغاز المسال في الصين نموًا سنويًا مركبًا لامس 15% تقريبًا خلال السنوات الـ10 الأخيرة، مع توقعات بمزيد من الارتفاع، وسط التقديرات المحلية بأن الطلب لن يصل إلى ذروته قبل عام 2040.

وتبرز اليابان السوق المنكمشة الوحيدة في المنطقة نتيجة استئناف طوكيو تشغيل محطات الطاقة النووية لتوليد الكهرباء.

وارتفع توليد الطاقة النووية في اليابان بنسبة 166% منذ عام 2017، ليصل إلى 77.5 تيراواط/ساعة في عام 2023، كما زاد توليد الكهرباء من طاقة الرياح والطاقة الشمسية بنسبة 78%، ليصل إلى 107 تيراواط/ساعة، خلال المدة نفسها.

جنوب شرق آسيا والشرق الأوسط

تُعدّ جنوب شرق آسيا من أسواق النمو القوية في الطلب على الغاز المسال، إذ تبرز الهند محركًا رئيسًا في هذا الخصوص مع بلوغ وارداتها من الغاز المسال في النصف الأول من 2024 نحو 13.59 مليون طن، ارتفاعًا من 10.43 مليون طن في المدة نفسها من 2023، لتكون رابع أكبر مستورد للغاز المسال عالميًا، بحسب تقرير "مستجدات أسواق الغاز المسال العربية والعالمية في النصف الأول من 2024" الصادر عن وحدة أبحاث الطاقة.

كما ستدعم الأسواق الصغيرة في جنوب شرق آسيا والشرق الأوسط -كذلك- الطلب على الغاز المسال خلال الشتاء المقبل.

فسيدفع نمو الطلب، على سبيل المثال، على الغاز الواردات في تايلاند، في حين سيجبر التراجع في إنتاج الغاز المحلي مصر على شراء شحنات الغاز الطبيعي المسال لسد احتياجاتها المتزايدة إلى الغاز اللازم لتوليد الكهرباء في محطات الطاقة.

واتجهت مصر -مؤخرًا- إلى التعاقد على شحنات غاز مسال لتلبية الطلب في الربع الأخير من 2024، لتكون المرة الأولى منذ عام 2018 التي تطلب فيها شحنات مستوردة استعدادًا للخريف والشتاء، بعدما عادت للاستيراد بصفة عامة هذا العام، بأكثر من 50 شحنة حتى الآن.

وتكثّف مصر من استيراد الغاز لمواجهة الأزمة الحالية الناتجة عن انخفاض إنتاج البلاد من ذلك الوقود الأحفوري، الذي يعتمد عليه قطاع الكهرباء بنسبة تتجاوز 60%.

الأسعار والطقس

يُعد الطقس، إلى جانب الأسعار، عاملين حاسمين في قيادة التغيير في الطلب على الغاز المسال عالميًا، وفق متابعات لمنصة الطاقة المتخصصة.

ومن المرجح أن يستمر هذا النمط خلال الصيف المقبل مع تزايد حاجة أوروبا إلى تخزين كميات أكبر من الغاز لملء مستودعاتها من المستوى المنخفض المسجل في بداية شهر أبريل/نيسان (2024).

وفي حال الشتاء قارس البرودة بالنسبة إلى كل من شمال آسيا وشمال غرب أوروبا، من المرجح أن تستهلك القارة العجوز مخزوناتها من الغاز كافّة، وستكون بحاجة إلى الدخول في منافسةٍ شرسةٍ لاقتناص شحنات غاز مسال في السوق الفورية.

ويُتوقع أن ترتفع إمدادات الغاز المسال العالمية بنسبة 4% خلال الشتاء المقبل إلى 222 مليون طن، مدفوعةً في معظمها بالولايات المتحدة الأميركية التي تشهد تنفيذ مشروعات جديدة، بالإضافة إلى انتهاء المشكلات في ميناء فريبورت للغاز المسال (Freeport LNG) في تكساس.

موضوعات متعلقة..