الغاز المسال في أوروبا يوفّر بديلًا مرنًا لإمدادات روسيا.. و3 دول تقود طفرة التغويز

نوار صبح

تشهد مشروعات إعادة تغويز الغاز المسال في أوروبا طفرة كبيرة، مع مساعي دول القارة العجوز لتوفير إمدادات مستدامة ومستقرة بعيدًا عن روسيا في أعقاب حرب أوكرانيا.

وتبذل الدول الأوروبية جهودًا حثيثة لزيادة قدرة إعادة تغويز الغاز المسال، مع نمو متوقع بنسبة 47.3% بحلول عام 2030، إذ يدعم هذه الجهود التحول الإستراتيجي نحو تعزيز أمن الطاقة وتنويع مصادر إمدادات الغاز استجابة للاضطرابات الجيوسياسية.

ومن المتوقع أن ترتفع قدرة إعادة تغويز الغاز المسال في أوروبا، التي بلغت 10 مليارات و983 مليون قدم مكعبة في عام 2024، بصورة كبيرة، مدفوعة بمشروعات كبيرة في العديد من البلدان، حسب تقرير اطلعت عليه منصة الطاقة المتخصصة (مقرّها واشنطن).

وبالنظر إلى سعي أوروبا لوضع خطط الطاقة المستقبلية، يعمل اتجاهان مترابطان على إعادة تشكيل سوق الغاز؛ التوسع الكبير في سعة الغاز المسال والتخلص التدريجي الإستراتيجي من الغاز الروسي.

توقعات سوق الغاز المسال في أوروبا 2024

يستعرض تقرير بعنوان "توقعات سوق الغاز والغاز المسال في أوروبا 2024"، الصادر عن شركة الاستشارات وتحليل البيانات غلوبال داتا البريطانية GlobalData، الاتجاهات ويوفر رؤى بالغة الأهمية حول مشهد الطاقة المتطور في القارة.

وتقود دول مثل ألمانيا وإسبانيا والمملكة المتحدة مهمة إعادة التغويز، ومن المتوقع أن تمتلك حصة 52% من إجمالي قدرة إعادة تغويز الغاز المسال في أوروبا بحلول عام 2030، حسبما نشره موقع إنرجي مونيتور Energy Monitor، المعني بالتحول العالمي للطاقة النظيفة.

ستكون محطة ستاد الألمانية، المقرر أن تبدأ عملياتها في عام 2027، أحد أهم المشروعات، إذ تتمتع بسعة 469.5 مليار قدم مكعبة، واستثمار يتجاوز 1.2 مليار دولار، حسبما رصدته منصة الطاقة المتخصصة.

بدورها، ستشهد محطة زيبروغ في بلجيكا توسعات كبرى، ما يعكس اتجاهًا أوسع للاستثمار الكبير في البنية الأساسية للغاز المسال.

وكان أحد العوامل الرئيسة في هذا التوسع السريع هو نشر وحدات إعادة التغويز العائمة (FSRUs)، إذ توفر هذه الوحدات بديلًا مرنًا وسريعًا للمرافق البرية التقليدية، ما يمكن البلدان من تعزيز قدرة استيراد الغاز المسال لديها بسرعة.

وتأتي دول مثل ألمانيا وهولندا واليونان في طليعة استخدام وحدات إعادة التغويز العائمة، إذ خُطط للعديد من الوحدات أو تشغيلها حاليًا.

ويدعم التحول الإستراتيجي العقود طويلة الأجل مع كبار موردي الغاز المسال في أوروبا مثل قطر والولايات المتحدة.

في المقابل، تضمن الاتفاقيات تدفقًا ثابتًا من الغاز المسال إلى أوروبا، ما يبرر الاستثمارات الكبيرة في البنية التحتية لإعادة التغويز وتعزيز مرونة الطاقة في القارة.

الغاز الروسي

تأثر التخلص التدريجي من الغاز الروسي، وهو عنصر مهم في إستراتيجية الطاقة الأوروبية، بصورة ملحوظة بالأحداث الجيوسياسية وقرارات الشركات الروسية.

وكانت خطوط أنابيب نورد ستريم معطلة منذ حوادث التخريب في سبتمبر/أيلول 2022، ما أدى فعليًا إلى قطع طريق إمداد مهم.

وفي الوقت نفسه، توقف خط أنابيب يامال-أوروبا عن نقل الغاز من روسيا في أبريل/نيسان 2022، وهو القرار الذي اتخذته شركة غازبروم الروسية.

ويمكن القول إن خفض أوروبا واردات الغاز الروسي كان أكثر تفاعلية من كونه استباقيًا، مدفوعًا بإجراءات خارجية بدلًا من مبادرة موحدة من الاتحاد الأوروبي.

قبل غزو أوكرانيا، شكل الغاز الروسي 46.5% من واردات الغاز الأوروبية في عام 2021، وانخفضت هذه الحصة إلى أدنى مستوى لها على الإطلاق عند 12.6% بحلول صيف عام 2023، ولكنها شهدت منذ ذلك الحين انتعاشًا طفيفًا إلى 18% خلال أشهر الخريف والشتاء.

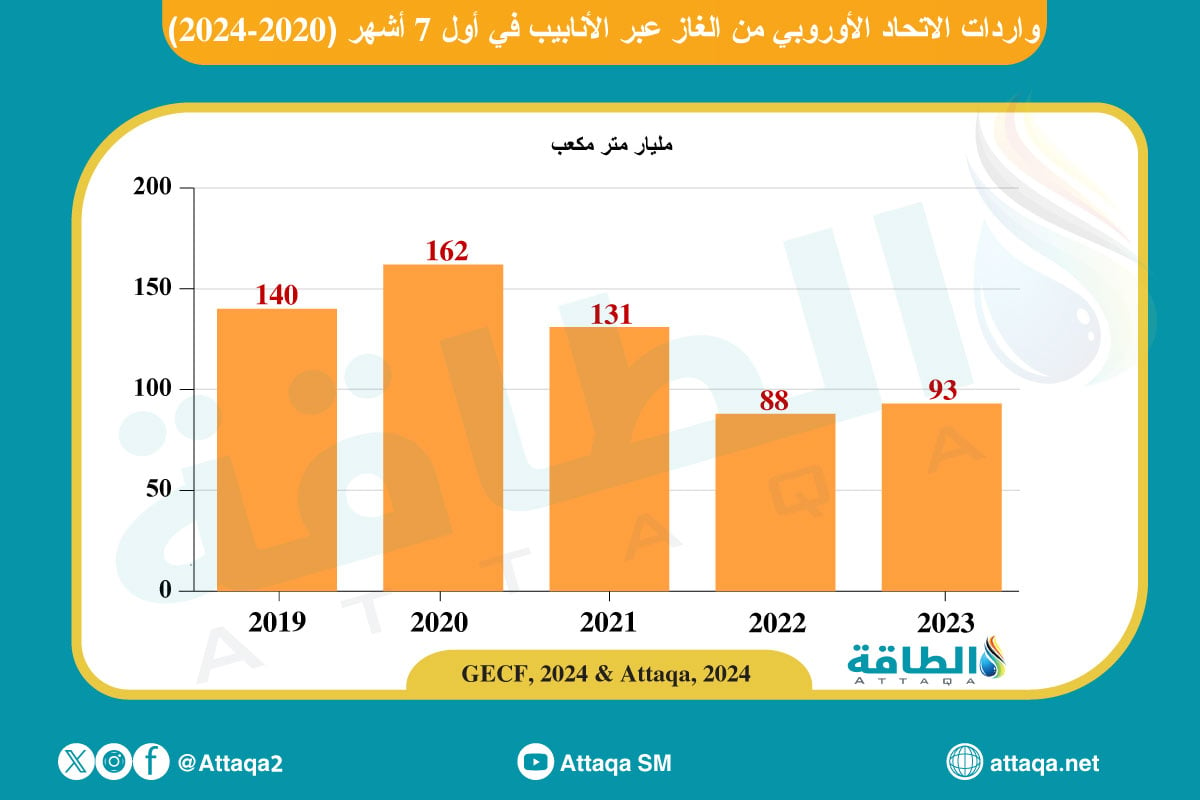

وشهدت واردات الاتحاد الأوروبي من الغاز عبر الأنابيب ارتفاعًا بنسبة 5% خلال الأشهر الـ7 الأولى من عام 2024، مدفوعةً -في المقام الأول- بزيادة الكميات المستوردة من روسيا وأذربيجان.

وفي المدة من يناير/كانون الثاني 2024 إلى يوليو/تموز 2024، استورد الاتحاد الأوروبي 93 مليار متر مكعب من الغاز الطبيعي، بزيادة 4.5 مليار متر مكعب عن المدة نفسها من العام الماضي، التي بلغت 88 مليار متر مكعب، بحسب تقرير اطّلعت عليه منصة الطاقة (مقرّها واشنطن).

وجاء نمو واردات الاتحاد الأوروبي من الغاز عبر الأنابيب في الأشهر الـ7 الأولى من العام الحالي، بدعم زيادة الإمدادات من روسيا (3.1 مليار متر مكعب)، والنرويج (1.4 مليار متر مكعب)، وأذربيجان (0.7 مليار متر مكعب)، مقارنة بالمدة نفسها من عام 2023.

الرسم البياني التالي -من إعداد منصة الطاقة المتخصصة- يوضح واردات الاتحاد الأوروبي من الغاز عبر الأنابيب في أول 7 أشهر (2019-2024):

ورغم ذلك، ما تزال الواردات الأوروبية من الغاز عبر الأنابيب منخفضة كثيرًا عن أحجام واردات 2022 التي بلغت 133 مليار متر مكعب، وأحجام عام 2021 البالغة 162 مليار متر مكعب، قبل اندلاع الحرب الروسية الأوكرانية وتداعياتها.

واردات الغاز المسال من روسيا

من المثير للاهتمام أنه في حين انخفضت إمدادات الغاز عبر الأنابيب من روسيا بصورة كبيرة، تظل واردات الغاز المسال من روسيا مستقرة بل تشهد زيادة، ما يسلط الضوء على تعقيد التخلص التدريجي من الطاقة الروسية تمامًا.

بدورها، عاقت البنية التحتية وقيود التطوير في طرق الإمداد البديلة، مثل أذربيجان وخط أنابيب المغرب العربي، الجهود الرامية إلى تنويع مصادر الغاز، حسبما نشره موقع أوفشور تكنولوجي Offshore Technology.

ويكشف تقرير "توقعات سوق الغاز والغاز المسال في أوروبا 2024" عن قارة تمر بمرحلة انتقالية، وتعمل على توسيع قدرة الغاز المسال لديها بشكل إستراتيجي، في حين تواجه تعقيدات التخلص التدريجي من الغاز الروسي.

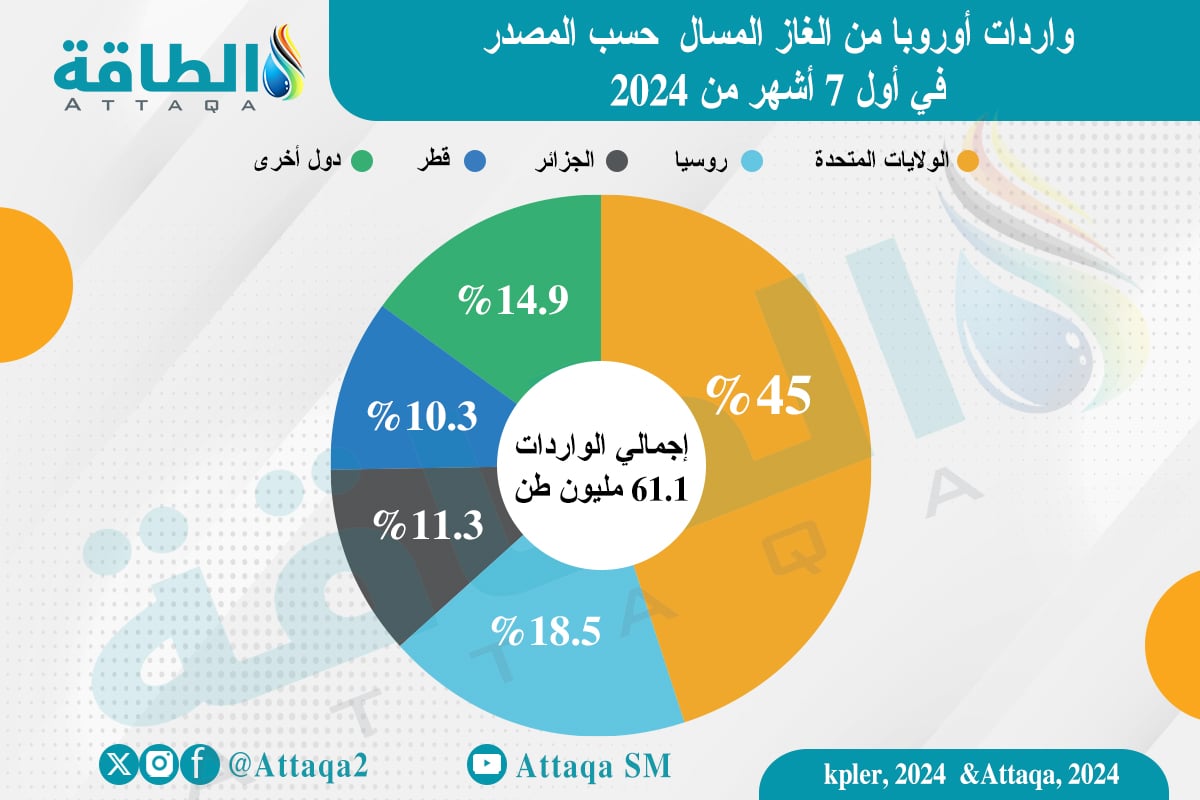

وارتفعت واردات أوروبا من الغاز المسال الروسي بنسبة تقارب 10% في أول 7 أشهر من 2024، لتواصل القارة العجوز اعتمادها على إمدادات موسكو، رغم تراجع إجمالي الكميات المستوردة.

وعوّض الاتحاد الأوروبي انقطاع غالبية إمدادات الغاز الروسي عبر الأنابيب، بزيادة واردات الغاز المسال من روسيا نفسها والولايات المتحدة بصورة أكبر، إذ سجّلت واردات أوروبا من الغاز المسال الروسي 11.27 مليون طن خلال المدّة من يناير/كانون الثاني حتى يوليو/تموز 2024، مقابل 10.26 مليون طن في المدّة نفسها من 2023، بزيادة 9.8%.

وشكّلت دول الاتحاد الأوروبي الـ27 غالبية واردات القارة العجوز من الغاز المسال الروسي، بحجم 10.89 مليون طن خلال أول 7 أشهر من 2024، بزيادة 15.5%، مقابل 9.43 مليون طن في المدّة نفسها من 2023.

الرسم البياني التالي -من إعداد منصة الطاقة المتخصصة- يوضح حجم واردات الاتحاد الأوروبي من الغاز المسال في أول 7 أشهر من العام الجاري حسب المصدر:

موضوعات متعلقة..

- 10 تريليونات قدم مكعبة غاز في مصر.. بئر أوريون تنتظر حسم مصيرها

- حقل الخرسانية السعودي.. حكاية اكتشاف للنفط والغاز عمره 68 عامًا

- اكتشاف نفطي باحتياطيات 2.7 مليار برميل في أفريقيا يبحث عن مشغل