لماذا سيظل الطلب على النفط مرتفعًا حتى 2028؟.. 13 قطاعًا لا تقوى على هجره

وحدة أبحاث الطاقة - رجب عز الدين

- بدائل النفط منخفضة الكربون ما زالت غير قادرة على منافسته اقتصاديًا

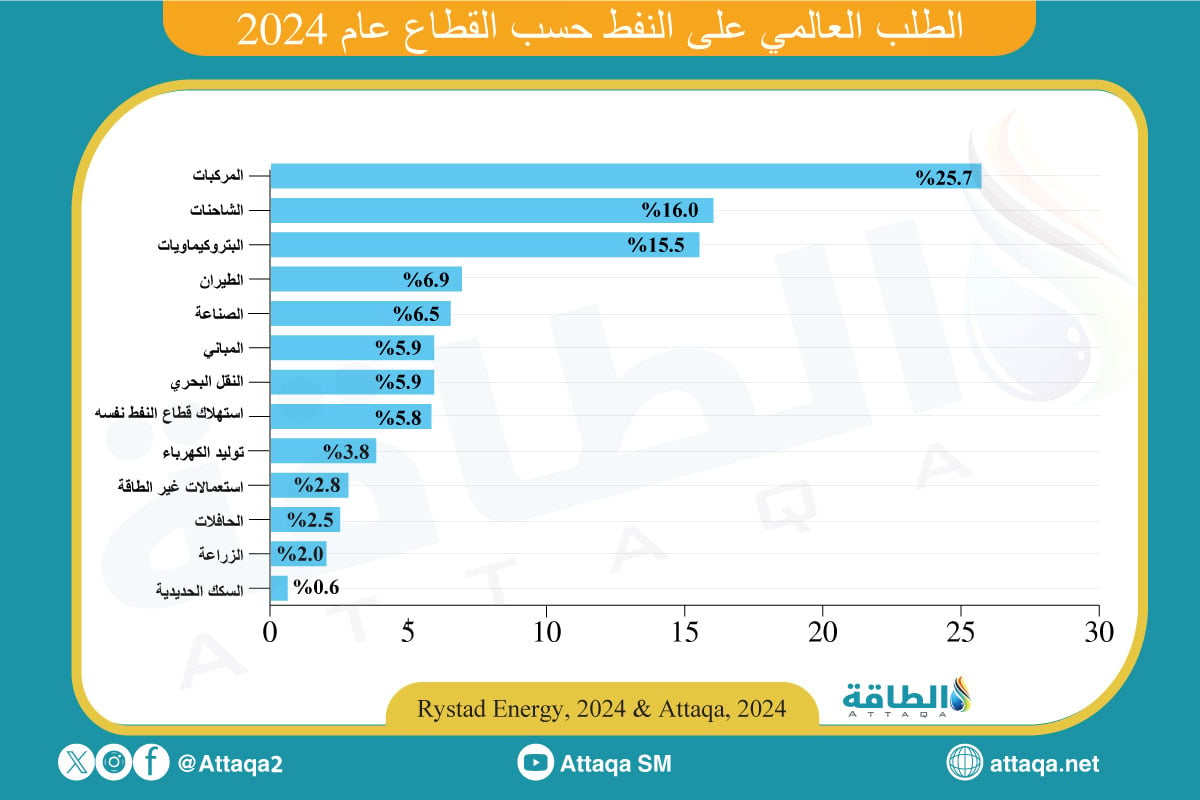

- ربع الطلب العالمي على النفط يأتي من قطاع النقل البري للركاب

- السيارات الكهربائية تعاني تحديات البنية التحتية للشحن وعزوف المستهلكين

- قطاع النقل البري الثقيل يواجه معضلة البطاريات الثقيلة كبيرة الحجم

- تحول قطاع الطيران والسكك الحديدية غير مؤثر في الطلب العالمي

- غاز النفط المسال بديل مناسب للطهي النظيف لسكان أفريقيا جنوب الصحراء

ما تزال توقعات نمو الطلب على النفط حتى نهاية العقد الحالي تتمتع بقدر عالٍ من الثقة بين خبراء الطاقة وشركات الأبحاث المتخصصة رغم تصاعد الحملات المناهضة للوقود الأحفوري في العالم بقيادة وكالة الطاقة الدولية.

في هذا السياق، توقع تقرير تحليلي حديث -اطلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)- أن يظل الطلب العالمي على النفط في مسار تصاعدي على المدى المتوسط مع ضعف قدرة القطاعات الرئيسة المستهلكة له عن هجره والابتعاد عنه.

وتوصل التقرير لهذه النتيجة بعد تحليل سيناريوهات الطلب على النفط في القطاعات الرئيسة الـ13 المستهلكة له عالميًا، مع تحليل الاستعدادات التقنية لتحول كل قطاع بعيدًا عن النفط والسياسات الداعمة لهذا التحول.

كما سلط التقرير الضوء على تأثير التطورات المهمة في الطلب على النفط ببعض القطاعات مثل عمليات الكهربة السريعة للسيارات والحافلات والسكك الحديدية (القطارات)، بالإضافة إلى تحليل التحديات التي تواجهها القطاعات المتبقية التي تفتقر إلى التقنيات البديلة المتطورة بالكامل أو ذات القدرة التنافسية.

لماذا لا تقوى بدائل النفط على منافسته؟

تشمل قائمة القطاعات (محل التحليل)، النقل البري الذي يضم تصنيفات مختلفة جاءت منفردة وهي: السيارات والشاحنات والحافلات والقطارات إلى جانب السفن (النقل البحري) والطائرات (النقل الجوي).

كما تضم القائمة قطاعات الصناعة والبتروكمياويات والمباني والكهرباء والزراعة إلى جانب استعمالات أخرى، بحسب التصنيفات التي وردت في تحليل شركة أبحاث الطاقة ريستاد إنرجي.

وتشير نتائج التحليل إلى أن البدائل منخفضة الكربون المروجة لتحويل هذه القطاعات بعيدًا عن النفط، ما زالت غير قادرة على المنافسة الاقتصادية معه وسط الطلب المتزايد على النقل والخدمات الصناعية.

يوضح الرسم التالي -أعدته وحدة أبحاث الطاقة- خريطة المنتجات التي يمكن استخلاصها من برميل نفط واحد:

كما يتوقع التحليل أن تواجه عمليات التحول بعيدًا عن النفط في القطاعات الـ13 تحديات أكثر تعقيدًا مما كان متوقعًا قبل عامين فقط، وربما تستغرق وقتًا أطول مما يتوقع بسبب المزايا التنافسية للنفط في قطاعات النقل والعمليات الصناعية المتعددة.

وقال مدير تحليل سوق النفط العالمية في ريستاد إنرجي، كلاوديو غالمبرتي، إن احتمال التحول السريع عن النفط يتضاءل، ولم تشهد القطاعات المستهلكة له اختراقات تقنية يمكنها أن تحل محل الخام تقنيًا واقتصاديًا.

وأشار غالمبرتي إلى ضرورة التحلي بالواقعية في تناول سردية التحول بعيدًا عن النفط المروجة عالميًا دون افتقاد الحماس نحو استكشاف المزيد من تقنيات الطاقة النظيفة والاستثمار فيها -متى كانت فاعلة من الناحية الاقتصادية-.

تحليل الطلب في قطاع نقل الركاب

يأتي ربع الطلب على النفط عالميًا من قطاع النقل البري للركاب، ما يعني أن زيادة تبني السيارات الكهربائية في هذا القطاع، التي تشمل السيارات العاملة بالبطارية والمركبات الهجينة، ستكون عاملًا مؤثرًا في تقديرات الطلب على الخام.

وارتفعت حصة السيارات الكهربائية العالمية بصورة قوية منذ عام 2018، لتشكّل 16% من المبيعات العالمية في عام 2022، لكنها سرعان ما هبطت بنسبة 19% خلال العام الماضي (2023)، ما يمثل انتكاسة كبرى لسوقها عالميًا.

ويرجع السبب في هذا التحول إلى عوامل متعددة، أبرزها نقص معروض السيارات الكهربائية في الأسواق العالمية خارج الصين، إلى جانب ضعف البنية التحتية للشحن، وعزوف المستهلكين في عدة مناطق، وانعدام أمن الشحن، الذي يُعد معضلة تواجه الصناعة مع عدم اليقين بشأن مدى الشحن وتوافر محطاته، إلى جانب سحب الدعم للسيارات الكهربائية في بعض البلدان، بحسب ريستاد إنرجي.

وعلى الرغم من هذه التحديات، ما تزال ريستاد إنرجي تتوقع استعادة عمليات كهربة النقل البري لقطاع الركاب لقوتها خلال النصف الثاني من العقد وما بعده.

وتستند هذه التوقعات المتفائلة إلى التزام شركات تصنيع السيارات بإنتاج عشرات الملايين من السيارات الكهربائية خلال السنوات المقبلة، ما سيؤدي إلى تحقيق وفورات الحجم الكبير في السوق، لكن ذلك سيظل مرهونًا بقدرة هذه الشركات على الوفاء بالتزاماتها في ظل تقليص بعضها لخططه -مؤخرًا- بسبب ضعف عوائد الاستثمار.

النقل الثقيل يواجه معضلة في التحول

بعيدًا عن النقل البري للركاب، يواجه التحول إلى مصادر الطاقة البديلة رياحًا معاكسة في قطاع النقل البري الثقيل، الذي يتوقع نمو استهلاكه للنفط بما يتماشى مع توسع الاقتصاد العالمي خاصة في آسيا، إذ ما تزال بدائل النفط محدودة، بحسب ريستاد إنرجي.

ويواجه قطاع النقل الثقيل مشكلة أكبر في التحول إلى العمل بالبطاريات مقارنة بسيارات الركاب، إذ ما تزال البطاريات المصممة له ثقيلة وكبيرة جدًا، ولا يمكن وضعها في شاحنة من الفئة 8 على سبيل المثال، فضلًا عن استغراق شحنها وقتًا طويلًا.

وتظهر تجارب تبديل البطاريات، وهي عملية تستبدل فيها البطاريات ذات الشحن المنخفض ببطاريات أعلى مشحونة بالكامل في محطات متخصصة، نتائج واعدة في الصين، لكنها ما تزال تمثّل جزءًا صغيرًا من أسطول الشاحنات الكهربائية.

ويمكن لطرق الشحن الحثي أو اللاسلكي للشاحنات -شحن المركبات الكهربائية في أثناء تحركها- أن تكون حلًا لتسريع تحول قطاع النقل الثقيل بعيدًا عن النفط، لكنها ما زالت مكلفة للغاية حاليًا، وفق التقرير، الذي اطلعت عليه وحدة أبحاث الطاقة.

ماذا عن تأثير الطيران والقطارات؟

تمتد توقعات استمرار نمو الطلب على النفط من النقل البري إلى الجوي، إذ ما تزال قدرات نمو وانتشار وقود الطيران المستدام -البديل البيئي لوقود الطائرات التقليدي- أقل من أن تؤثر في طلب قطاع الطيران على النفط خلال السنوات الـ5 المقبلة.

وتشير التعهدات الكبيرة التي قطعتها شركات الطيران ومنظمة الطيران المدني الدولي لدعم هذا الوقود الصاعد، إلى أنه قد يحقق معدلات نمو كبيرة خلال العقد المقبل وما بعده، لكن حصته لن تتجاوز 5% من الطلب على وقود الطائرات بحلول نهاية هذا العقد، أى ما يقل عن 0.4% من الطلب على النفط، بحسب تقديرات ريستاد إنرجي.

يوضح الرسم التالي -أعدته وحدة أبحاث الطاقة- خريطة الطلب العالمي على النفط حسب القطاع في عام 2024:

على الجانب الآخر، يبدو قطاع الحافلات والسكك الحديدية أقرب للتحول إلى الكهرباء بصورة أسرع من غيرهما، نظرًا إلى توافر البدائل التي أثبتت فاعلية عالية إلى جانب استمرار السياسات الحكومية الداعمة لتحول هذين القطاعين إلى الكهرباء خلال السنوات المقبلة، لا سيما في الصين والهند وأوروبا.

ومع ذلك، حتى لو تحول هذان القطاعان بالكامل إلى الكهرباء خلال السنوات الـ15 المقبلة، فإن تأثيرهما في خفض الطلب على النفط بحلول عام 2030 لن يزيد على 0.5 إلى 0.8 مليون برميل يوميًا، بالنظر إلى أن هذين القطاعين لا يمثلان -حاليًا- أكثر من 3% من الطلب الإجمالي، بحسب ريستاد إنرجي.

الطلب في صناعة البلاستيك سيزداد

تمثّل قطاعات الطاقة الثابتة التى تشمل البتروكيماويات والصناعة والبناء والكهرباء والزراعة والاستعمالات الأخرى قرابة 42.3% من الطلب العالمي على النفط -حاليًا-، وهي قطاعات حيوية في مسارات تحول الطاقة.

وتتوقع ريستاد إنرجي ارتفاع الطلب على البلاستيك في قطاع البتروكيماويات خلال السنوات المقبلة، ما يعني أن استهلاك النفط وسوائل الغاز الطبيعي المستعملة في إنتاج المواد الأولية المكونة للبلاستيك سيزداد على المدى المتوسط.

ولا يمكن لصناعة البتروكيماويات أن تقلل من اعتمادها على المواد الخام المنتجة بالنفط وسوائل الغاز إلا عبر زيادة معدلات إعادة التدوير الميكانيكية والكيميائية للنفايات، لكن ذلك يتطلب استثمارات كبيرة في سلسلة توريد إعادة التدوير كاملة وكذلك البحث والتطوير.

ولا تتجاوز معدلات إعادة تدوير البلاستيك أكثر من 8% من إجمالي استهلاكه عالميًا، مع وجود مؤشرات ضئيلة على احتمالات زيادتها بصورة كبيرة بحلول نهاية العقد، ما يرجح استمرار نمو الطلب على النفط في صناعة البلاستيك خلال الأمد المتوسط على الأقل.

ماذا لو استُعمل النفط في الطهي بأفريقيا؟

أثبت الطلب على النفط في قطاع المباني أنه أكثر مرونة مما كان متوقعًا قبل بضع سنوات فقط، خاصة في المناطق التي لا تتوفر فيها شبكة الغاز الطبيعي ويكون الشتاء فيها طويلًا وقارسًا، إذ يظل غاز النفط المسال أو الكيروسين أو الديزل الأحمر هو ناقل الطاقة الأكثر كفاءة لتدفئة الأماكن وتسخين المياه.

ويعزز استعمال النفط في هذه المناطق أن المضخات الحرارية عادة ما تكون فاعليتها منخفضة في المناطق شديدة البرودة، على عكس المناطق ذات المناخ المعتدل، إذ تكون فاعليتها عالية جدًا.

على الجانب الآخر، يمكن لغاز النفط المسال أن يكون ناقلًا نظيفًا للطاقة في البلدان التي ما تزال تعتمد على حرق الكتلة الحيوية لأغراض الطهي مثل دول أفريقيا جنوب الصحراء الكبرى.

وإذا توسعت هذه البلدان في الاعتماد على غاز النفط المسال فمن الممكن أن يؤدي ذلك إلى زيادة الاستهلاك العالمي للنفط بمقدار 1.5 مليون برميل يوميًا.

وتمتد مزايا النفط مقارنة بغيرها من البدائل إلى قطاع الصناعة الذي يحتاج إلى درجات حرارة عالية لعمليات مثل صناعة الصلب وإنتاج الأسمنت والبتروكيماويات والقطاعات الفرعية لصناعة التكرير.

ورغم أن الهيدروجين هو البديل الأكثر جدوى لخفض انبعاثات هذه الصناعات وتحويلها بعيدًا عن الوقود الأحفوري، لكن من غير المرجح أن يصبح منافسًا قويًا للنفط في السنوات الـ5 المقبلة بسبب ارتفاع تكاليفه وافتقاره إلى سلسلة توريد متطورة، بحسب ريستاد إنرجي.

موضوعات متعلقة..

- هل يتأثر الطلب على النفط بانتعاش السيارات الكهربائية؟ أنس الحجي يجيب

- تقرير يدحض ادعاءات ذروة الطلب على النفط.. نمو السيارات الكهربائية مخيب للآمال

- أوبك تثبت توقعات الطلب على النفط في 2024 و2025

اقرأ أيضًا..

- أنس الحجي: أسواق النفط تشهد أزمة بيانات كبيرة بسبب ثورة الصخري

- بناء خطوط أنابيب النفط يشهد طفرة عالمية.. 4 دول عربية بقائمة الكبار

- فوز ترمب يهدد رئاسة بيرول لوكالة الطاقة الدولية.. هل يستفيد النفط والغاز؟

- تكلفة الهيدروجين الخفية.. 85% منها خارج عملية الإنتاج (دراسة)