أوبك تتوقع تراجع مخزونات النفط إلى 126 مليون برميل بحلول نهاية 2021

رغم استمرار زيادة الإنتاج المتفق عليها

دينا قدري

- تراجع المخزونات إلى 126 مليون برميل بحلول نهاية 2021 مقارنة بـ2015-2019

- السيناريو البديل يُقدر المخزونات بـ 17 مليون برميل فوق المتوسط بحلول نهاية العام

- تقديرات إنتاج السوائل من خارج أوبك تزيد إلى 63.73 مليون برميل يوميًا

- يفترض كلا السيناريوهين استمرار أوبك في زيادة الإنتاج المتفق عليها الشهر المقبل

- عدم اليقين في أسواق النفط بسبب متغيرات فيروس كورونا

- تحسن الطلب على الوقود في الأميركتين وأوروبا

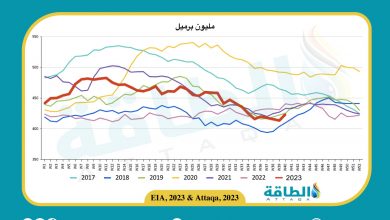

استعرضت اللجنة الفنية المشتركة لتحالف أوبك+ 3 سيناريوهات اطلعت عليها منصة "الطاقة"، تشير كلها إلى انخفاض كبير في المخزون خلال العام الجاري ثم ارتفاع أكبر في 2022.

أظهر سيناريو الحالة الأساسية أن مخزونات دول منظمة التعاون الاقتصادي والتنمية قد تُنهي العام بانخفاض كبير يجعلها أقل من متوسط السنوات الـ 5 بين 2015 و2019 بمقدار 126 مليون برميل.

ومن الواضح أن اللجنة تجاهلت بيانات 2020 بشكل مقصود، كونها سنة نادرة بما حفلت فيه من أحداث.. هذا الانحفاض الكبير يوحي بأن أوبك قد تقرر زيادة الإنتاج بأكثر مما كان مقررًا عندما تجتمع غدًا الخميس مع كبار المنتجين فيما يُعرف بتحالف أوبك+.

المشكلة أن هذا السيناريو نفسه يتوقع زيادة ضخمة في المخزون عام 2022 حيث سيكون هناك فائض يُقدر بـ 181 مليون برميل نهاية 2022، وهذا يعني أن على أوبك أن تكون حذرة من جهة، ومرنة من جهة أخرى.

وأهم فرضيات هذا السيناريو هي:

- تبني معدلات نمو الطلب العالمي على النفط ومعدلات نمو إنتاج دول خارج أوبك كما وردت في تقرير أوبك الشهري لشهر يونيو/حزيران الذي نُشر منذ نحو أسبوعين، وتم في هذا التقرير تقدير نمو الطلب العالمي على النفط في 2021 بمقدار 5.95 مليون برميل يوميًا مقارنة بنموه عام 2020، ونمو إنتاج دول خارج أوبك بمقدار 840 ألف برميل يوميًا.

- أن إنتاج دول أوبك+ سيكون وفقًا للخطة المتفق عليها مسبقًا، والتي تتضمن زيادة تدريجية في الشهور المقبلة.

- أن إنتاج الدول غير المشاركة في الاتفاق -وهي إيران وليبيا وفنزويلا- سيستمر في مستوى إنتاج مايو/أيار الماضي كما ورد في بينات شركات مراقبة الإنتاج والشحن، والتي تسمى "المصادر الثانوية".. وتضع هذه التقديرات إنتاج إيران في مايو/أيار عند 2.44 مليون برميل يوميًا، وليبيا عند 1.15 مليون برميل يوميًا، وفنزويلا عند 506 آلاف برميل يوميًا.

السيناريو البديل

أما في السيناريو البديل، فإنه يفترض نموًا أقل في الطلب العالمي على النفط، والذي يُقدر بـ 5 ملايين برميل يوميًا (انخفاض بمقدار 950 ألف برميل مقارنة بالسيناريو الأساسي)، ونموًا أكبر في إنتاج دول خارج أوبك يُقدر بـ 160 ألف برميل يوميًا فوق التقدير في السيناريو الأساسي.

وحسب هذا السيناريو فإن اللجنة تتوقع أن ينخفض مخزون النفط في دول منظمة التعاون والتنمية بحيث يصبح أقل من متوسط السنوات الـ5 بين 2015 و 2019 بمقدار 17 مليون برميل فقط.

إذًا الفرق بين نتائج هاتين الحالتين كبير (126 مليون برميل مقابل 17 مليون برميل)، إلا أن الفرق الأساسي بينهما أيضًا في مدى انخفاض المخزون في الربع الثالث، ففي الحالة الأولى تنخفض مستويات المخزون نهاية الربع الثالث إلى أقل من متوسط السنوات الخمس بين 2015 و2019 بمقدار 95 مليون برميل. أما في الحالة البديلة فتنخفض بمقدار 43 مليون برميل فقط.

المشكلة هنا الزيادة الصخمة في المخزون خلال 2022، حيث أنه وفقا لهذا السيناريو فإن فائض المخزون في دول منظمة دول التعاون والتنمية قد يصل إلى 577 مليون برميل.

السيناريو الثالث

يفترض السيناريو الثالث أن الطلب على النفط سينمو كما هو في الحالة الأساسية، وأن المعروض سيرتفع بمقدار 1.5 مليون برميل يوميا ابتداء من ديسمبر/كانون الأول 2021.

في ظل هذا الحالة سيكون مستوى المخزون في دول منظمة التعاون والتنمية أقل من متوسط المخزون بين 2015 و2019 بمقدار 56 مليون برميل.. المشكلة -مثل السيناريوهات السابقة- أن المخزون سيرفع الفائض في 2022 حيث قد يصل في نهاية 2022 إلى 441 مليون برميل.

مخاطر وإشكالات

إحدى المخاطر التي تواجه افتراض استقرار الإنتاج الإيراني تتمثل في نتيجة ناجحة للمفاوضات بين طهران والبيت الأبيض، ما قد يخفف العقوبات التجارية الأميركية ويعيد الخام الإيراني إلى السوق بأسرع مما هو مفترض، واحتمال أن يتم ذلك مازال كبيرًا.

ومع ذلك، قد ينشأ نقص في الإمدادات إذا قام أعضاء أوبك+ الذين أنتجوا ما يزيد عن حصصهم في مايو/أيار 2020 إلى مايو/أيار 2021 بتعويض ذلك بتخفيضات إضافية، لكن احتمال حدوث ذلك ضعيف.

وركزت اللجنة الفنية المشتركة على حالة عدم اليقين بشأن انتشار متغيرات فيروس كورونا، وسرعة عمليات التلقيح، مشيرة إلى معدلات الإصابة المتفاقمة في العديد من دول آسيا والمحيط الهادئ -بما في ذلك الهند-، في مايو/أيار.

كما أكدت أنها تراقب مستويات الديون السيادية ومعدلات التضخم وإجراءات البنوك المركزية، وسبب اهتمام اللجنة يعود إلى أثار هذه السياسات في النمو الاقتصادي ومعدلات التصخم وأسعار الفائدة، وكلها تؤثر في أسواق النفط.

وقالت اللجنة: إن "آثار إعادة فتح الدول ونقص المعروض المؤقت يقودان مستوى التضخم الحالي.. ويبقى أن نرى ما إذا كان هذا هو الاتجاه المستمر".

ولعل إهم الإشكالات في تقديرات السيناريو الأساسي والبديل أنهما يفترضان أن دول أوبك+ تلتزم تمامًا بحصصها الإنتاجية، بينما إنتاج عدة دول أكبر من حصصها الإنتاجية.

كما تفترض عدم قيام الولايات المتحدة ووكالة الطاقة الدولية والصين باستخدام الاحتياطي الإستراتيجي، وعلى الرغم أنه من الطبيعي في مثل هذه السيناريوهات تجاهل مخاطر الأعاصير في خليج المكسيك، إلا أن أي اعصار مدمر سيغير أوضاع أسواق النفط مباشرة.

إنتاج دول أوبك+

أشار التقرير إلى أن التزام دول أوبك+ بالحصص الإنتاجية بلغ 114%، إلا أن مدى التزام دول أوبك في المجموعة كان أكبر حيث وصل إلى 124% بالنسبة للدول الـ 10 المشاركة في تخفيض الإنتاج. (بسبب أوضاعها الخاصة، إيران وليبيا وفنزويلا لايخضعون للحصص حاليًا).

أوضح تقرير اللجنة وجود 6 دول أنتجت بأقل من حصتها الإنتاجية في مايو/أيار وهي الجزائر وأنغولا والكونغو ونيجيريا والسعودية والإمارات، وليس هناك أدل على دور السعودية في أسواق النفط العالمية أكثر من أن إنتاجها في مايو/أيار كان أقل من حصتها الإنتاجية بمقدار 758 ألف برميل يوميًا.

وتشير البيانات إلى استمرار العراق في تجاوز حصته الإنتاجية، حيث بلغ التجاوز 46 ألف برميل يوميًا.

أما أكبر المتجاوزين للحصص الإنتاجية في دول خارج أوبك، فهي روسيا وجنوب السودان وقازاخستان.

اقرأ أيضًا..

- مسح: 740 ألف برميل زيادة يومية في إنتاج أوبك خلال يونيو

- ارتفاع أسعار النفط مع ترقب اجتماع أوبك+ وهبوط المخزونات

- أوبك تحذّر من عدم اليقين في أسواق النفط بسبب متغير دلتا