تحول الطاقة في الشرق الأوسط يطرح فرصًا استثمارية تتخطى 5 تريليونات دولار

بحلول 2060

وحدة أبحاث الطاقة - مي مجدي

- فرص تحول الطاقة في الشرق الأوسط تُقدر بـ5.3 تريليون دولار حتى 2060

- خطط الهيدروجين في المنطقة تواجه اختبارًا مع ارتفاع التكاليف وتحديات النقل

- سلطنة عمان تتجه لجذب الصناعات كثيفة الاستهلاك بالقرب من مراكز إنتاج الهيدروجين

- المنطقة قد تتحول إلى مركز متكامل لسلاسل توريد تصنيع الطاقة الشمسية

يسير تحول الطاقة في الشرق الأوسط بوتيرة متفاوتة، لكن المنطقة تتبوأ موقعًا رائدًا في الابتكار والاستثمار في الطاقة النظيفة.

وأشار تقرير حديث، اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)، إلى اختلاف وتيرة إزالة الكربون من دول إلى أخرى، إذ يعتمد التقدم المحرز على العوامل الاقتصادية والقدرة التنافسية للتصدير.

ويُقدر التقرير الفرص الاستثمارية لتحول الطاقة في الشرق الأوسط بنحو 5.3 تريليون دولار بحلول 2060.

وترتبط هذه الفرص بتوسع الطاقة المتجددة واحتجاز الكربون والهيدروجين وسلاسل التوريد، لكن تحقيق هذه الاستثمارات يعتمد على مؤشرات السوق واستقرار الطلب العالمي، وليس فقط الخطط الحكومية.

تفاوت تحول الطاقة في الشرق الأوسط

سلط التقرير الصادر عن شركة الأبحاث وود ماكنزي الضوء على تباين تحول الطاقة في الشرق الأوسط، لا سيما مع التوسع السريع للطاقة الشمسية على نطاق المرافق وأنظمة التخزين، لتلبية الطلب من مراكز البيانات والصناعات.

في المقابل، تتحول أهداف الهيدروجين من التركيز على التصدير إلى دعم التصنيع منخفض الكربون محليًا.

في حين يبقى النفط والغاز حجر الأساس للنمو الاقتصادي، مع استمرار المنتجين في تعزيز القدرات الإنتاجية.

ويرى التقرير أن تحول الطاقة في الشرق الأوسط يركز على الجدوى الاقتصادية وقدرة التصدير التنافسية، ولا يقتصر على الالتزام بالسياسات، في حين يعتمد خفض الانبعاثات على مؤشرات السوق.

وتعتمد أهداف خفض الانبعاثات في دول الشرق الأوسط على عاملين:

- الاعتماد على إيرادات الهيدروكربونات.

- حجم الموارد ومقارنتها بالمنتجين الآخرين.

وأوضح أن الدول التي تمتلك احتياطيات ضخمة منخفضة التكلفة لا تواجه ضغوطًا لتسريع خفض الانبعاثات، في حين تجد الدول ذات احتياطيات منخفضة أو الأعلى تكلفة أن التحول خيارًا إستراتيجيًا.

وتجسد سلطنة عمان وقطر هذا التباين بوضوح:

- سلطنة عمان:

مع تراجع احتياطيات النفط والغاز يتسارع تقدم البلاد نحو الهيدروجين، محددة أهدافًا طموحة وبنية تحتية داعمة.

ويمثل مشروع الدقم للهيدروجين الأخضر محطة تاريخية في مسار البلاد نحو الطاقة منخفضة الكربون، مع تقدم الأعمال بوتيرة ثابتة، على الرغم من التحديات العالمية المتمثلة في تراجع الاهتمام بالوقود النظيف وارتفاع تكاليف التمويل.

ومن المتوقع أن تبدأ المرحلة الأولى قبل نهاية 2026، لتجعل عُمان من أوائل الدول التي تدخل سوق الهيدروجين والأمونيا الخضراء على نطاق تجاري.

- قطر:

تمتلك قطر احتياطيات ضخمة من الغاز، وتعمل على توسيع مشروعات الغاز المسال، مستفيدة من مرونة الطلب على الغاز حتى في ظل السيناريوهات المناخية المتسارعة، لذلك لا تواجه ضغوطًا للتحول بعيدًا عن الهيدروكربونات.

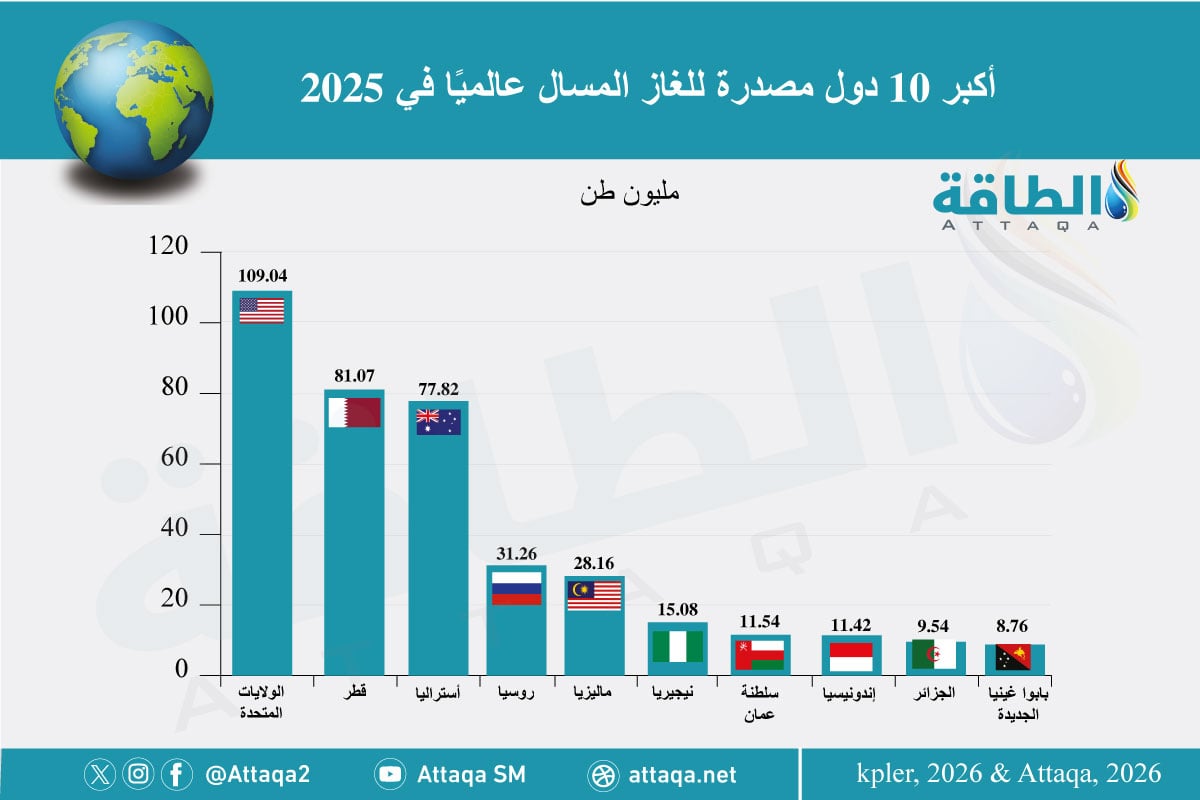

وتعمل البلاد حاليًا على توسعة حقل الشمال القطري لرفع الطاقة الإنتاجية من 77 مليون طن سنويًا -حاليًا- إلى 142 مليون طن سنويًا عند اكتمال جميع المراحل.

وحسب الرسم الآتي -من إعداد وحدة أبحاث الطاقة- تحتل قطر المرتبة الثانية بين كبار مصدري الغاز المسال في 2025:

تحديات تحول الطاقة في الشرق الأوسط

تسعى الحكومات من خلال تحول الطاقة في الشرق الأوسط إلى تنفيذ خطط طموحة تشمل خفض الانبعاثات، ونشر الطاقة المتجددة، واحتجاز الكربون، والهيدروجين، ومنها:

- السعودية: تشمل خطط الطاقة المتجددة إضافة ما يتراوح بين 100 و130 غيغاواط حتى 2030، فضلًا عن مشروع نيوم الذي يستهدف إنشاء أكبر مصنع للهيدروجين الأخضر، وتشغيل أكبر نظام لتخزين الكهرباء بالبطاريات بسعة 7.8 غيغاواط/ساعة.

- الإمارات: تستهدف نشر نحو 14.2 غيغاواط من قدرة الطاقة المتجددة بحلول 2030، حيث زادت القدرة المركبة بين عامي 2022 و2025 بنسبة 117%، مع تركيز البلاد على حلول بطاريات التخزين.

- قطر: تستهدف الإستراتيجية الوطنية لزيادة قدرة الطاقة المتجددة إلى 4 غيغاواط بحلول 2030، وأغلبها من الطاقة الشمسية.

- الكويت: تستهدف إستراتيجية الطاقة المتجددة الوصول إلى قدرة تبلغ 22 غيغاواط بحلول 2030.

- سلطنة عمان: تستهدف تأمين 30% من الكهرباء المتجددة بحلول عام 2030، وإنتاج 1.25 مليون طن من الهيدروجين الأخضر سنويًا بحلول نهاية العقد.

وصُممت هذه الأهداف لتكون مترابطة، حيث تعتمد بعض أهداف الطاقة النظيفة على نجاح تسويق صادرات المنتجات منخفضة الكربون عالميًا، لكن مع تباطؤ وتيرة التحول أصبح هذا الترابط تحديًا.

وكان الهيدروجين الركيزة الأساسية في تحول الطاقة بالشرق الأوسط، حيث دعم خطط التوسع في الطاقة المتجددة وتقنيات احتجاز الكربون المبكرة.

واستندت دول الخليج إلى الطاقة الشمسية منخفضة التكلفة ووفرة الغاز لإنتاج الهيدروجين الأخضر والأزرق، مع توقعات بأن تستوعب أوروبا وأجزاء من آسيا كميات كبيرة لدعم صناعاتها الثقيلة منخفضة الكربون.

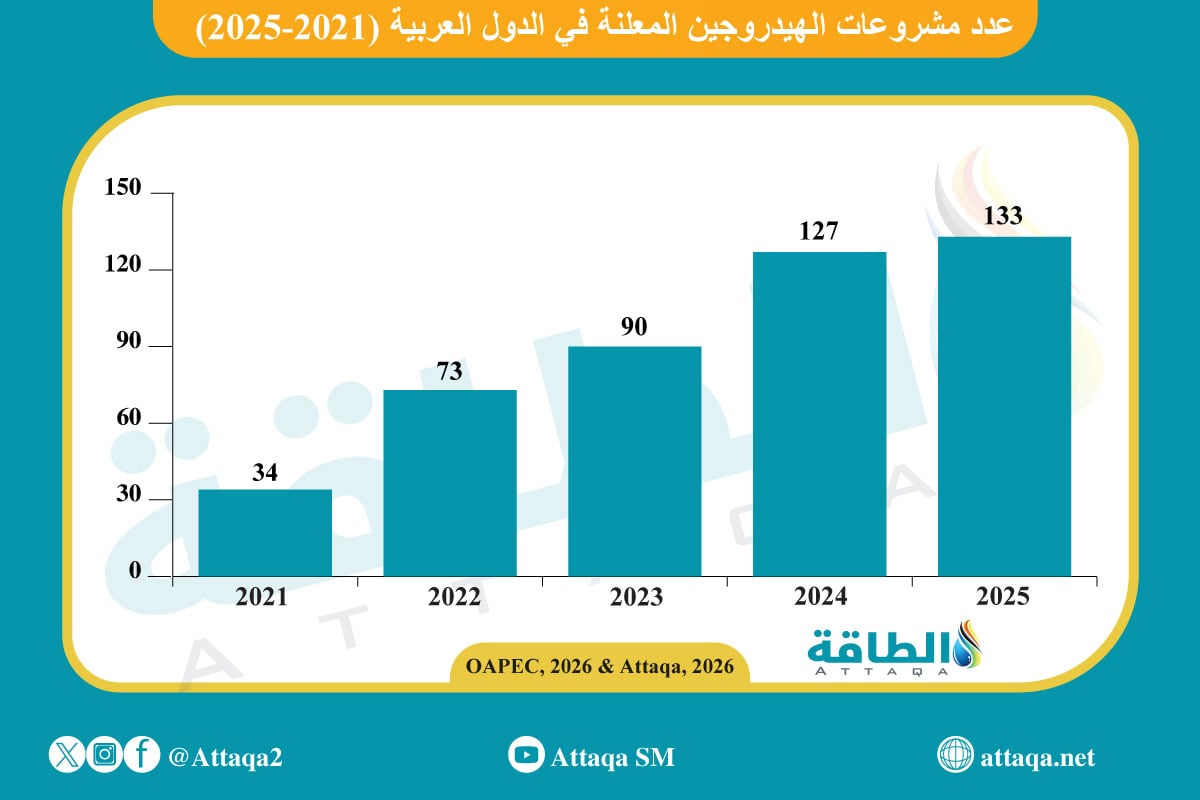

غير أن هذه التوقعات باتت موضع شك، مع تجاوز تكاليف المشروعات التقديرات الأولية وغياب حلول نقل الهيدروجين لمسافات طويلة، ويضعف هذا التحدي إستراتيجيات التصدير.

ويظهر الرسم الآتي -من إعداد وحدة أبحاث الطاقة- عدد مشروعات الهيدروجين العربية المعلنة خلال 5 سنوات:

هل يمكن للصناعة المحلية إنعاش خطط الهيدروجين؟

مع تراجع جدوى تصدير الهيدروجين تبحث بعض الحكومات عن حلول مبتكرة ضمن تحول الطاقة في الشرق الأوسط.

وتتصدر عمان بنموذج يركز على توطين الصناعات كثيفة الاستهلاك للطاقة، لا سيما الصلب، بالقرب من مراكز إنتاج الهيدروجين بدلًا من شحنه مباشرة للأسواق الخارجية.

بيد أن هذا التوجه يحمل تحديات اقتصادية وجيوسياسية، إذ يشكل تصدير الحديد منخفض الكربون لأوروبا فرصة مربحة، في حين يبقى صانعو السياسات الأوروبيون مترددين بشأن تأثيره في القدرات الصناعية المحلية والوظائف.

ومع ذلك، فإن نجاح تحول الطاقة في الشرق الأوسط مرتبط بقدرة المنتجين على إيجاد مسارات موثوقة لتسويق الهيدروجين، سواء عبر استقطاب الصناعات محليًا أو عبر اتفاقيات طويلة الأمد مع الخارج.

في الوقت ذاته، تسعى الدول لاستغلال وفرة الكهرباء منخفضة التكلفة لجذب مراكز البيانات وتشجيع الشركات المنتجة لألواح الطاقة الشمسية، لا سيما الصينية، لتصبح المنطقة مركزًا متكاملًا لسلاسل توريد تصنيع الطاقة الشمسية، مع توقع وصول القدرة الإنتاجية إلى نحو 44 غيغاواط بحلول 2028.

الخلاصة..

تشير توقعات وود ماكنزي إلى تباين تحول الطاقة في الشرق الأوسط، لكن فرص الاستثمار تصل إلى 5.3 تريليون دولار حتى 2060، غير أنها مرتبطة بإيجاد مسارات تجارية للهيدروجين وتوطين الصناعات الثقيلة.

موضوعات متعلقة..

- الطاقة النووية في الشرق الأوسط تقود تحولًا جغرافيًا.. الإمارات نموذجًا

- 6 دول تقود طفرة تخزين الكهرباء في الشرق الأوسط وشمال أفريقيا (تقرير)

اقرأ أيضًا..

- مزيج توليد الكهرباء في الولايات المتحدة.. الغاز والطاقة المتجددة يسهمان بـ66%

- أرباح شركات النفط الكبرى في 2025 تهبط مع تراجع أسعار الخام (إنفوغرافيك)

- إنتاج تركيا من الغاز يقفز 8 مرات منذ 2021.. وهذا حجم وارداتها

المصدر..