الطلب على وحدات الطاقة الشمسية في 2026 قد يتراجع للمرة الأولى (تقرير)

منذ أكثر من عقد

وحدة أبحاث الطاقة - مي مجدي

بات قطاع الطاقة الشمسية في 2026 على أعتاب مرحلة جديدة تتراجع فيها وتيرة النمو أمام تحديات عميقة تمسّ جوهر الصناعة.

فقد بدأت المخاطر الكامنة التي تراكمت خلال عامي 2024 و2025 تظهر تدريجيًا على كامل سلاسل التوريد.

وأشار تقرير حديث -اطّلعت عليه وحدة أبحاث الطاقة- إلى أن قطاع الطاقة الشمسية في 2026 سيتّسم بتحديات على صعيد الطلب والمخزون.

وفي هذا السياق، سيعتمد صمود الشركات على مدى نجاحها في الحدّ من التحديات المتعلقة بالمخزون، وضبط الإنتاج، وإدارة التكاليف بكفاءة، إلى جانب تنفيذ سلاسل توريد محلية خارج الصين، حيث يُتوقع أن يغيّر القطاع مساره من التركيز على الكم إلى اعتماد الجودة.

وستظل القدرة على حماية هوامش الربح والتدفقات النقدية وسط تقلبات التكاليف والسياسات أكثر أهمية من ترتيب الشحنات.

اتجاهات قطاع الطاقة الشمسية في 2026

أظهر التقرير الصادر عن شركة الاستشارات "إنفو لينك" أن قطاع الطاقة الشمسية في 2026 يواجه اختبارًا صعبًا، حيث أدى الارتفاع الحادّ في أسعار الفضة إلى زيادة تكاليف الخلايا والوحدات.

وأسهمت تدابير التنظيم الذاتي للشركات في رفع تكاليف سلاسل التوريد، وأدى ذلك إلى التحول من فكرة التوسع إلى التحكم في إدارة المخزون والحفاظ على التدفقات النقدية وهوامش الربح، مع التركيز على إعادة هيكلة سلاسل التوريد خارج الصين.

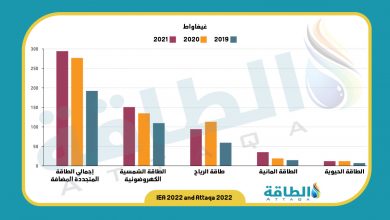

وعلى صعيد الطلب، تشير التوقعات إلى أن الطلب على مكونات الطاقة الشمسية في 2026 سيشهد أول انخفاض عالمي منذ أكثر من عقد.

فقد بلغ الطلب على الوحدات الشمسية في 2025 نحو 653-706 غيغاواط/تيار مستمر، ومن المتوقع أن ينخفض إلى 529-624 غيغاواط/تيار مستمر هذا العام، بحسب ما رصدته وحدة أبحاث الطاقة.

ويأتي هذا التراجع نتيجة تباطؤ الأسواق التقليدية، أبرزها الصين والولايات المتحدة، في حين تظلّ أوروبا ثابتة على وتيرة متواضعة من النمو، وتبرز الهند استثناءً بفضل جهود التوطين وارتفاع الطلب المحلي.

وعلى الرغم من هذا التراجع، تظل الطاقة الشمسية من أكثر مصادر الكهرباء المتجددة تنافسًا من حيث التكلفة.

ومن المتوقع أن يحافظ الطلب على مرونته في المديين المتوسط والطويل، مع استمرار رفع كفاءة الوحدات الشمسية، وتسارع تكامل الطاقة الشمسية مع التخزين، واستمرار توسُّع السوق في الدول الناشئة، واستبدال المشروعات القديمة، وتطوير مراكز البيانات.

سلاسل توريد الطاقة الشمسية

أوضح التقرير أن سلاسل توريد الطاقة الشمسية في 2025 شهدت تباطؤًا في نمو القدرات، وسط فائض دفع السوق نحو اعتماد نهج "الإنتاج وفق الطلب".

فقد بلغ إنتاج البولي سيليكون نحو 726 غيغاواط، لكن المصانع لم تعمل بكامل طاقتها، ويشير ذلك إلى استمرار وجود فائض وبطء التعديلات الإنتاجية، لا سيما مع انخفاض تكاليف الكهرباء خلال موسم وفرة الطاقة الكهرومائية.

وعلى صعيد الرقائق، استجاب المصنّعون لضغوط حروب الأسعار بضبط وتيرة الإنتاج، وبلغ معدل التشغيل السنوي 54% بإجمالي إنتاج 656 غيغاواط.

أمّا قطاع الخلايا، فقد ظل عالقًا بين ضغوط العرض والطلب، مع تأثير واضح لارتفاع تكاليف الفضة، ما كبّد المنتجين خسائر في النصف الثاني من 2025، ومن المتوقع أن يستمر الوضع حتى النصف الأول من 2026.

وفي قطاع الوحدات، استمر الاعتماد على نهج الإنتاج وفق الطلب، مع معدل تشغيل سنوي 47%، وانخفاضه إلى أقل من 40% خلال فترات الركود.

المخزون من الطاقة الشمسية

من بين التحديات التي تواجه قطاع الطاقة الشمسية في 2026 المخزون المتراكم، إذ بلغت مخزونات البولي سيليكون نحو 570-600 ألف طن، ما يعادل 300-316 غيغاواط، ويهدد ذلك بانهيار الأسعار إذا لم تتحكم الشركات في مستويات الإنتاج.

وفي ضوء ذلك، من غير المرجّح أن يشهد الربع الأول صفقات كبيرة، وسط تراجع الأسعار التي بدأت تتجه نحو الانخفاض منذ نهاية يناير/كانون الثاني 2026، مع استمرار تقلُّب الأسعار على المديين المتوسط والطويل.

ومن المتوقع أن تبقى أسعار وحدات الطاقة الشمسية محدودة، إذ ستتأثر بعدّة عوامل:

- جهود توحيد الإنتاج.

- الالتزام بحصص الإنتاج.

- تقلبات أسعار المواد الخام.

- تغييرات السياسات المحلية والدولية.

وفي الوقت نفسه، يُتوقع أن يزداد تأثير الأسواق غير الصينية، بسبب الضوابط الصارمة داخل الصين، حيث يُتوقع ارتفاع مساهمتها في الإنتاج العالمي خلال 2026.

موضوعات متعلقة..

- الطاقة الشمسية ومخاطر الصواعق.. دراسة مصرية تضع أسس الحماية الآمنة

- صادرات الصين من مكونات الطاقة الشمسية تسجل رقمًا قياسيًا في 2025

اقرأ أيضًا..

- حصاد وحدة أبحاث الطاقة لعام 2025 وتوقعات 2026.. أكبر تغطية عربية وعالمية

- إضافات قدرة الطاقة المتجددة في 2026 قد تنخفض للمرة الأولى

- نصف صادرات الغاز المسال العربية يذهب إلى 4 دول آسيوية (إنفوغرافيك)

المصدر: