10 متغيرات عصفت بسوق الغاز العالمية منذ اندلاع الحرب على إيران (تحليل)

هبة مصطفى

تمر سوق الغاز العالمية بمنعطفات خطرة واحدة تلو الأخرى، منذ اندلاع الحرب الأميركية على إيران نهاية فبراير/شباط 2026، ما ينذر بتأثيرات طويلة الأمد.

ورصد تحليل -تابعته منصة الطاقة المتخصصة- 10 ضربات تلقّاها قطاع الغاز الطبيعي والمسال خلال مدة لم تتجاوز أيامًا قليلة، ضمن تداعيات التصعيد الجيوسياسي.

واللافت للنظر أن غالبية التداعيات لا تنذر بانتهاء الأزمة سريعًا، إذ لا تتّسم وتيرة عودة السوق لما كانت عليه قبل الحرب مع سرعة ومدى التأثر.

ورغم أن نطاق القصف يضم 3 أطراف (الولايات المتحدة، وإيران، وإسرائيل)، فإن آثار هذه الحرب تمتد لأسواق الطاقة في أنحاء جغرافية مختلفة.

ويشمل ذلك: دول الخليج وبعض دول الشرق الأوسط، والسوقين الآسيوية والأوروبية، وغيرها.

وفي هذا التقرير، نستعرض المحطات التي واجهتها سوق الغاز العالمية على مدار أيام الحرب التي ما تزال مشتعلة.

1. إغلاق مضيق هرمز

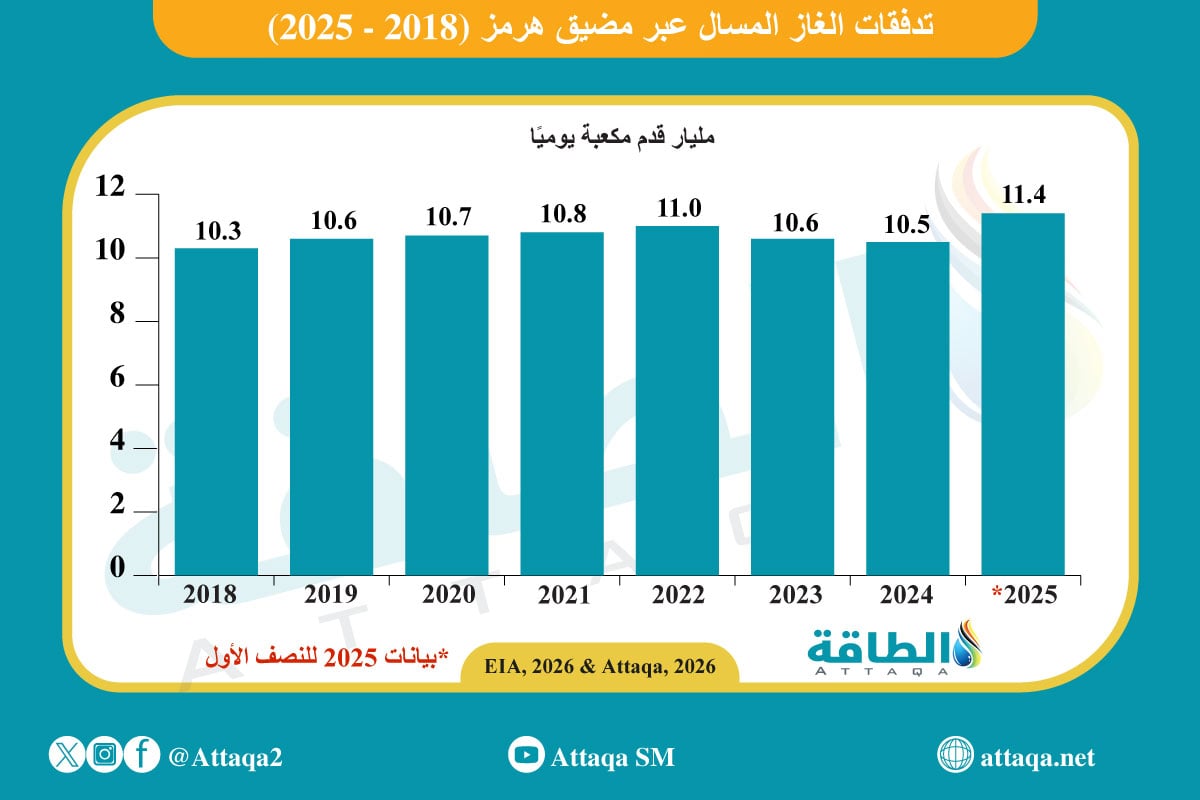

كان إغلاق مضيق هرمز الشرارة الأولى لتداعيات الحرب على أسواق الطاقة، ليعكس ارتباك حركة الملاحة والتأمين والشحن البحريين.

فخلال ساعات قليلة، اضطربت حركة السفن والشحنات في الممر الذي كان يتّسع لنحو خُمس إجمالي إمدادات الغاز المسال في العالم (بنسبة 20%)، وتدريجيًا توقفت الصادرات عبر المضيق بصورة كاملة.

ويوضح الرسم البياني الآتي -من إعداد منصة الطاقة المتخصصة- حجم تدفقات الغاز المسال عبر مضيق هرمز، خلال 8 سنوات:

2. استهداف المنشآت وتوقّف الإنتاج والصادرات

استُهدفت منشآت ومرافق قطرية في رأس لفان بطائرات مُسيّرة عقب اندلاع الحرب، ما أدى إلى وقف إنتاج وصادرات الغاز المسال للسوق العالمية المقدّرة بما متوسطه 77 مليون طن سنويًا، وأدى ذلك إلى إعلان القوة القاهرة.

وتُشير التوقعات إلى أن إعادة تشغيل مرافق محطة رأس لفان ستستغرق وقتًا، لتحقيق متطلبات التبريد اللازمة بعد الاستهداف.

ورجّح التحليل أن عودة إنتاج الغاز المسال وفق الطاقة الإنتاجية القصوى للمحطة سيحتاج إلى أسبوعين.

وفي الإمارات، تنمو مخاوف من استهداف جزيرة داس التي تساهم بنحو 5.8 مليون طن سنويًا من إمدادات الغاز المسال العالمية.

وقد تتجه محطة الغاز المسال في الجزيرة إلى الإغلاق، إذا تعرضت لمخاطر استهداف خلال ملء مرافق التخزين وتحميل الشحنات على متن الناقلات، لذلك تبقي الهيئات المختصة مرافق الموقع تحت المراقبة.

3. تكدُّس الناقلات

أدى استمرار غلق مضيق هرمز إلى تكدُّس الناقلات، وترسو حاليًا 25 سفينة جنوب شرق خليج عمان بانتظار انفراجة تتيح بدء التحميل.

وبالإضافة لذلك، هناك عدد إضافي من الناقلات في غرب المضيق، محمّلة بالشحنات من قطر والإمارات وعاجزة عن الوصول إلى وجهاتها الآسيوية.

4. ارتفاع الأسعار

فجّرت العوامل الـ3 السابق ذكرها مستويات الأسعار في سوق الغاز العالمية، وقفزت في السوقين الأوروبية والآسيوية بنسبة 65%، في أعلى مستوى لها منذ مارس/آذار 2023.

ويرجع ذلك إلى نقص الإمدادات الذي قد يستغرق أسابيع، وفق بيانات للصادرات وتتبُّع السفن، أوردها تحليل صادر عن كبلر.

5. تحويل مسار الشحنات

في ظل هذه المتغيرات، شهدت سوق الغاز العالمية تحويل مسار 3 شحنات بحثًا عن مكاسب أعلى، وعدّلت الناقلات وجهتها من أوروبا إلى آسيا مع اتّساع نطاق الفارق السعري.

ويعدّ هذا مؤشرًا خطرًا، إذ يحمل بوادر منافسة بين دول القارتين على الشحنات البديلة لإمدادات الخليج المتوقفة.

6. اشتعال السوق الفورية

يزداد تنافس مستوردي الغاز المسال القطري على الشحنات البديلة، ما يُشعل تدريجيًا أسعار السوق الفورية.

وبات الحصول على شحنة فورية بسهولة وبسعر ملائم أمرًا بعيد المنال، ومن شأن ذلك أن يرفع الأسعار لمستويات أعلى، خاصة من قبل المشترين في شمال شرق آسيا.

ودعا التحليل المعنيين بتوقعات وسيناريوهات إدارة مخاطر السلع إلى افتراض مستوى سعري للغاز المسال يدور بين 15 و29 دولار لكل وحدة حرارية بريطانية.

وأورد التحليل أن التركيز على دعم السوق الفورية وضبط مستويات الأسعار أكثر جدوى، مقارنة بمستويات ما قبل اندلاع الحرب.

ورغم توقعات عودة الإنتاج القطري بحلول نهاية مارس/آذار الجاري، فإن صادرات الشهر -محل الرصد- ستواجه انخفاضات حادة تمتد آثارها إلى شهر أبريل/نيسان المقبل.

7. من يعوض الإمدادات؟

فقدت سوق الغاز العالمية ما يقرب من 5.8 مليون طن من غاز مسال الشرق الأوسط خلال الشهر الجاري فقط (ما يعادل 14% من حجم الاستهلاك العالمي خلال الشهر).

ويطرح هذا الفقد تساؤلًا مهمًا حول كيفية تعويض الإمدادات، ومدى نجاح المصدرين الآخرين في زيادة الإنتاج لسدّ الفجوة.

ويجزم التحليل بعدم قدرة المصدرين على تعويض إمدادات الغاز المسال الخليجية، سواء بالنسبة للأحجام أو توقيت التنفيذ.

فبالنظر إلى قائمة أكبر المصدرين -التي تحل قطر ثانية بها، وفق بيانات تقرير "مستجدات الغاز المسال العربية والعالمية في 2025" الصادر عن وحدة أبحاث الطاقة- نجد أن الولايات المتحدة (الأولى) وأستراليا (الثالثة) تعملان بكفاءة تشغيلية مرتفعة.

وقلّل التقرير من فرص كل من: (نيجيريا، والجزائر، وترينيداد) في تأمين كميات الغاز اللازمة لإسالتها وتصديرها، بما يواكب طموحات سد فجوة سوق الغاز العالمية.

وقدّر تحليل كبلر إمكان توفير مصدرين لما يقل عن مليوني طن، لكن في الوقت ذاته لا تكفي هذه الإمدادات لتلبية طلب وعجز يصل إلى 5.8 مليون طن شهريًا.

ولم يُجب التحليل عن الأسواق الوارد قيامها بدور حيوي في دعم السوق.

8. إمدادات مصر والأردن

في امتداد للتداعيات على سوق الغاز العالمية جراء الحرب واستمرار القصف، كانت دول في الشرق الأوسط من بين أبرز المتضررين.

ففور اندلاع الحرب، أعلنت إسرائيل وقف صادرات الغاز من حقل ليفياثان إلى القاهرة وعمّان.

واضطرت الحكومة المصرية إلى طرح مناقصة لاستيراد 3 شحنات غاز مسال في مارس/آذار الجاري، بما يصل إجماليه إلى 0.2 مليون طن.

وبالإضافة لذلك، تستمر البلاد في استيراد زيت الوقود الروسي، بوصفه أحد أنواع الوقود البديلة لقطاع الكهرباء.

9. أضرار السوق الأوروبية

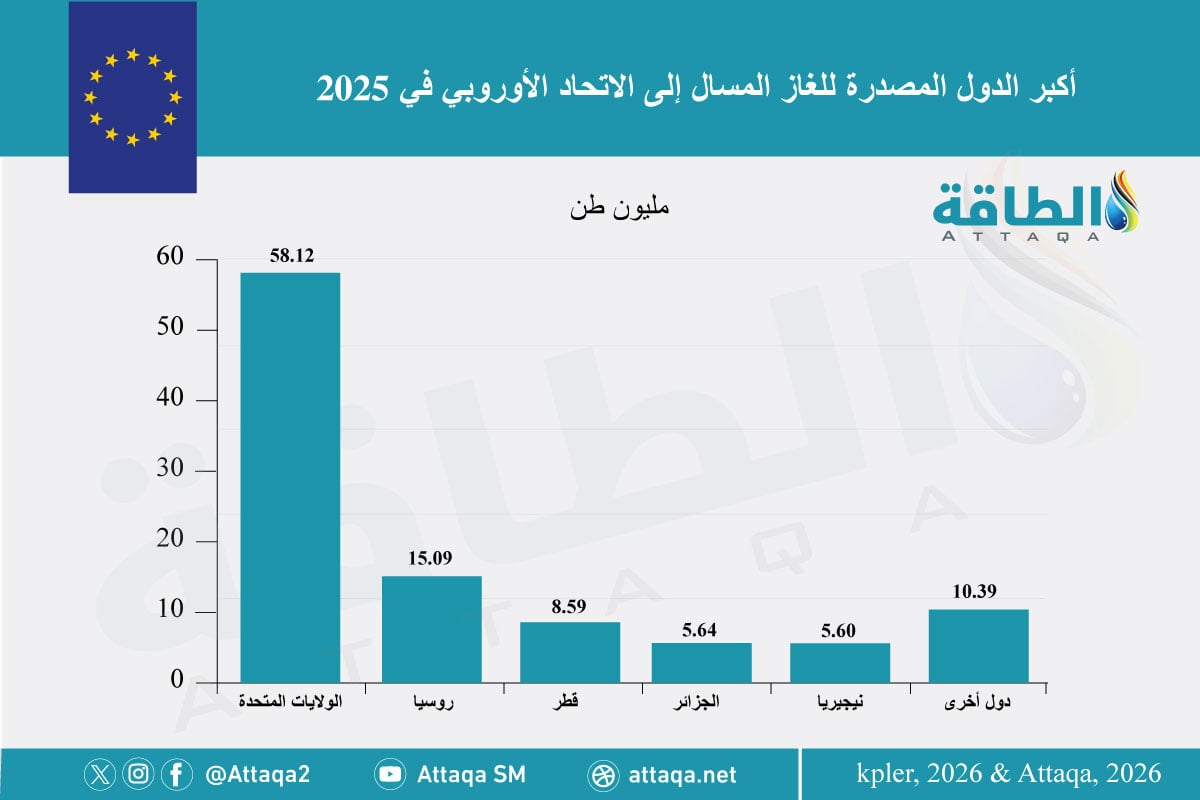

لم يقتصر نطاق الأضرار على البلدان القريبة جغرافيًا من محيط الأحداث المشتعلة، لكن بوصف سوق الغاز العالمية شديدة الحساسية، فإن آثار الحرب امتدت إلى أوروبا أيضًا.

ولا تعد أوروبا من الأسواق المتأثر بشدة، إذ استوردت ما يُقدَّر بنحو 9.2 مليون طن فقط من الغاز المسال القطري العام الماضي (ما يعادل 8% من إجمالي وارداتها).

لذلك لا تشكل الواردات المعضلة الكبرى للقارة العجوز، لكنّ تعطُّل الصادرات القطرية يلقي بظلاله على نواحي أخرى.

فعلى سبيل المثال، ترتبط إيطاليا مع قطر باتفاق تُورِّد الأخيرة بموجبه 5 ملايين طن سنويًا من الغاز المسال.

ويشير الرسم البياني الآتي -من إعداد منصة الطاقة المتخصصة- إلى ترتيب قطر بين أكبر الدول المصدرة للغاز المسال للاتحاد الأوروبي:

ومن جانب آخر، يشكّل غياب الإمدادات الخليجية عن السوق العالمية ضغطًا على القارة العجوز، التي يشكّل الغاز المسال ما يقرب من نصف وارداتها الإجمالية من الغاز.

فمستويات تخزين الغاز الطبيعي في القارة عند 30% فقط من طاقتها الإجمالية، وهو أدنى معدل لها منذ أزمة الطاقة التي خلّفتها الحرب الروسية الأوكرانية.

ويعزز ذلك من المنافسة على الإمدادات البديلة (القليلة) المتاحة في السوق العالمية، ويتفاقم ذلك بإعادة توجيه ناقلات الواردات باتجاه آسيا.

وتنذر هذه العوامل مجتمعة بشتاء قاسٍ بمخزونات منخفضة، بالإضافة إلى دفع أسعار الغاز في الربعين الثالث والرابع من العام إلى مستويات مرتفعة.

10. التداعيات على السوق الآسيوية

تُعدّ آسيا بنطاقاتها الجغرافية الـ3 من أكبر متضرري إغلاق مضيق هرمز وتعطُّل إمدادات الغاز المسال، نظرًا لاعتمادها القوي على شحنات الشرق الأوسط.

- جنوب آسيا

تستحوذ دول جنوب آسيا على القدر الأكبر من المخاطر، إذ يشكّل الغاز المسال القطري 99% من واردات باكستان و70% من واردات بنغلاديش.

ويمثّل الغاز المسال المنتج في الشرق الأوسط 50% من الواردات الهندية.

ويزيد من حدة الأمر تراجع سعة التخزين في كل من "باكستان، وبنغلاديش" إلى ما يكفي لتلبية الطلب، لمدة تتراوح بين أسبوع وأسبوعين.

وانعكس ذلك على إجراءات تعتزم هذه الدول القيام بها، من بينها:

- خفض الطلب لتجنُّب انقطاع الكهرباء في باكستان.

- خفض الإمدادات للقطاع الصناعي في بنغلاديش.

- خفض الطلب بنسبة من 5 إلى 10% للقطاع الصناعي في الهند.

وقد تتجه دول جنوب آسيا إلى خفض الطلب بنحو 4 ملايين طن، في حال الثبات السعري للغاز عند 15 دولارًا لكل مليون وحدة حرارية بريطانية.

- جنوب شرق آسيا

تكتسب شبكات الكهرباء في بعض دول جنوب شرق آسيا (مثل: سنغافورة، وتايلاند، وفيتنام) قدرًا من المرونة، للتحول من الاعتماد على الغاز إلى الفحم والنفط.

وقد تخفض دول المنطقة الطلب بما يتراوح بين 2 و4 ملايين طن، لدى ثبات سعر الغاز عند مستوى 15 و20 دولار لكل مليون وحدة حرارية بريطانية.

- شمال شرق آسيا

تعدّ إمدادات الغاز في دول شمال شرق آسيا (متمثلة في: الصين، واليابان، وكوريا الجنوبية) الأكثر أمانًا بالقارة حتى الآن، نظرًا لـ"محدودية" اعتمادها على الغاز المسال القطري والإماراتي.

ورغم ذلك تهيمن الدول الـ3 على ما يزيد عن نصف واردات الغاز المسال في العالم، لكن سياسة تنويع مصادر الإمدادات (من روسيا وآسيا الوسطى)، بالإضافة إلى الإنتاج المحلي، منحها هامش أمان.

ولا يعني هذا أن عددًا من أكبر الاقتصادات الآسيوية في معزل عن تداعيات الحرب الإيرانية على سوق الغاز العالمية، إذ قد يهبط الطلب الصيني بنحو 10 ملايين طن في ظل استقرار الأسعار عند 15 دولارًا لكل مليون وحدة حرارية بريطانية.

موضوعات متعلقة..

- مسار الناقلات يفضح ارتباك سوق الغاز المسال العالمية.. الأسعار وخريطة الطلب

- الغاز المسال القطري غير قابل للاستبدال لـ3 أسباب.. تقرير رسمي

- إمدادات النفط والغاز الأميركية تحت ضغط حرب إيران.. هل تكفي لسد فجوة الخليج؟

اقرأ أيضًا..

- رفع توقعات أسعار النفط في 2026 بنسبة 37%.. وهذا مستوى خام برنت (تقرير)

- خاص - أسعار النفط وسيناريو الـ150 دولارًا.. خريطة توقعات كاملة من 8 خبراء

- الحرب على إيران - أسواق الطاقة تحت خط النار

المصدر: