النفط والغاز في روسيا.. ضغوط الإيرادات تتفاقم وسط البحث عن مشترين جدد (مقال)

فيلينا تشاكاروفا* – ترجمة: نوار صبح

- أوروبا استنفدت رسميًا احتياطيات الغاز التي تراكمت خلال صيف عام 2025.

- الغاز المسال الأميركي تعرض للعرقلة بسبب التجميد في منشآت التسييل والمحطات المغطاة بالجليد.

- الصين فقدت مؤقتًا القدرة على الوصول إلى النفط الخام الفنزويلي.

- إيرادات غازبروم الأوروبية كانت ذات يوم الركيزة الاقتصادية للدولة الروسية.

يشهد قطاع النفط والغاز في روسيا ضغوطًا كبيرة على الإيرادات تتفاقم وسط البحث عن مشترين جدد، ويتقدم أول الضحايا بطلبات للحماية من الإفلاس.

لسنوات عديدة، كانت الحكمة التقليدية في العواصم الغربية هي أن فرض عقوبات على الطاقة الروسية أمر أسهل من الفعل.

إزاء ذلك، ستعيد روسيا توجيه التدفقات، والبحث عن مشترين جدد، وجمع دولاراتها النفطية بغض النظر عن ذلك، ويخضع هذا المنطق الآن لاختبار إجهاد صعب.

هناك نقطتان من البيانات، نشرتا في غضون أيام من بعضهما، تحكي القصة بشكل أكثر وضوحًا من أي موجز سياسي: سحب مخزون الغاز في أوروبا إلى مستويات لم تُسجل منذ أزمة الشتاء في أوائل عشرينيات القرن الحالي، ويتراجع صغار منتجي النفط الروس بهدوء.

قطاع الغاز.. غازبروم تراقب

هناك شيء مسرحي تقريبًا فيما يتعلق بالرسائل التي ترسلها شركة غازبروم الروسية عبر موقع "تيليغرام Telegram".

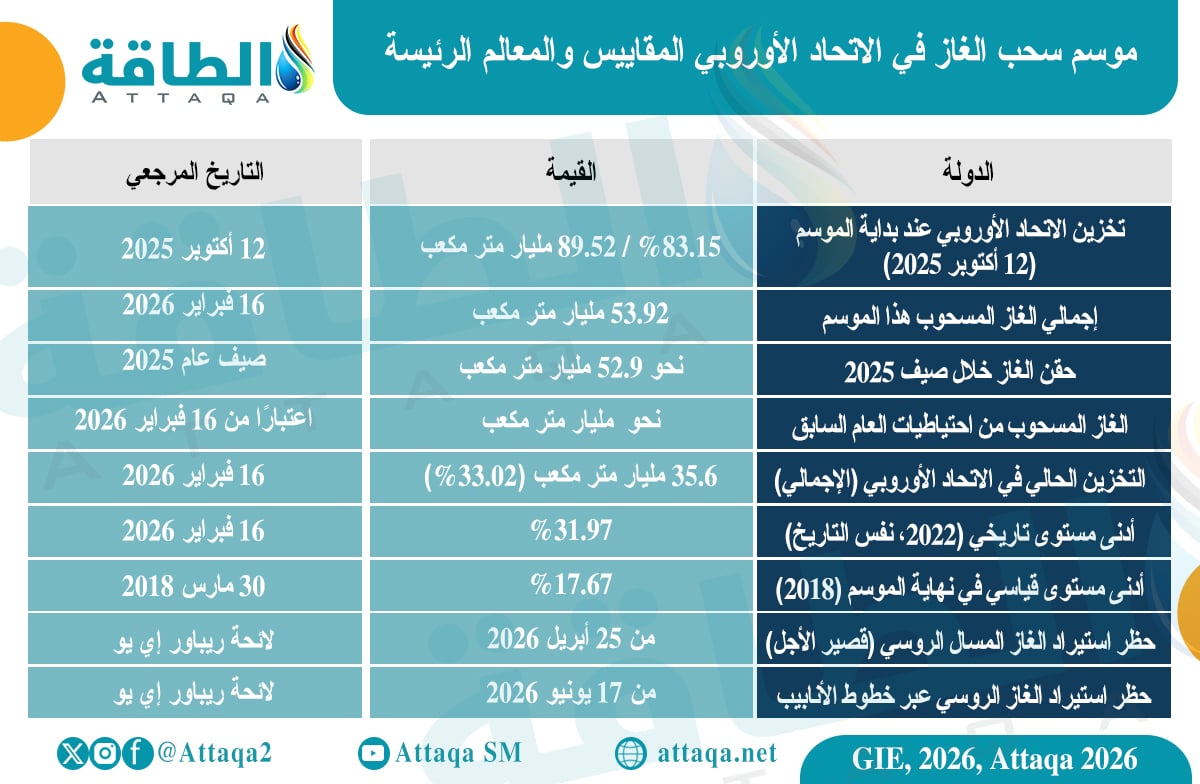

في 18 فبراير/شباط الجاري، أعلنت شركة الطاقة الحكومية العملاقة -مع شعور بالرضا لا يكاد يخفى- أن أوروبا استنفدت رسميًا احتياطيات الغاز التي تراكمت خلال صيف عام 2025.

وبلغت قدرتها الإنتاجية 33% فقط من منشآت التخزين في مختلف أنحاء الاتحاد الأوروبي ابتداء من 16 فبراير/شباط الجاري، أي 35.6 مليار متر مكعب.

أما ألمانيا، التي كانت ذات يوم أهم المستهلكين لدى شركة غازبروم، فقد انخفضت نسبتها إلى 23%، وفرنسا ليست أفضل بكثير بنسبة 23.6%، وهولندا بلغت 14.3%.

وكانت شركة غازبروم محقة في الإشارة إلى هذه المشكلة بوصفها مشكلة بنيوية بالنسبة لأوروبا، وكان شتاء 2026/2025 هو الأبرد منذ 4 سنوات.

وتعرض تصدير الغاز المسال الأميركي -المورد البديل المعين لأوروبا- للعرقلة بسبب التجميد في منشآت الإسالة والمحطات المغطاة بالجليد.

بدورها، تعطلت كاسحة الجليد الألمانية المخصصة لمرافقة ناقلات الغاز المسال إلى ميناء مكران.

وهذه ليست مضايقات تشغيلية بسيطة، إنها نقاط الهشاشة الدقيقة التي حذر منها محللو أمن الطاقة عندما راهنت أوروبا على إمدادات التدفئة في أسواق الغاز المسال الفورية.

وهنا تبرز المفارقة الإستراتيجية التي لا توضحها قناة "تيليغرام" التابعة لشركة "غازبروم" بشكل واضح؛ يمكن لموسكو أن تتبجح بشأن استنفاد المخزون الأوروبي، لكنها ليست الدولة التي تبيع الغاز في تلك الأسواق المستنفدة.

فالإيرادات التي كانت تتدفق من خطوط أنابيب نورد ستريم لم تعد تتدفق بعد الآن، وليس إلى روسيا.

ويُعد تشديد السياسة النقدية أمرًا حقيقيًا، ولكن شركة غازبروم تراقب آلام أوروبا من الخارج، ولا تستثمرها.

والأزمة الحقيقية تأتي هذا الصيف، وبموجب لائحة الاتحاد الأوروبي "ريباور إي يو REPowerEU"، فإن عقود الغاز المسال الروسية قصيرة الأجل محظورة ابتداء من 25 أبريل/نيسان المقبل، وخطوط أنابيب الغاز ابتداء من 17 يونيو/حزيران.

وسوف تحتاج أوروبا إلى ضخ كميات هائلة -تقريبًا ما سحبته هذا الشتاء- في مرافق التخزين التي تبدأ الموسم عند مستويات منخفضة تاريخيًا.

في المقابل، سيؤدي ضغط الحقن إلى رفع أسعار الغاز المسال العالمية، ما يخلق صيفًا متوترًا ومكلفًا.

وبالنسبة للمستهلكين الصناعيين والأسر الأوروبية، فإن هذه أزمة تكلفة بطيئة الاشتعال.

وبالنسبة لشركة غازبروم، تظل هذه فرصة ليس لديها آلية قانونية أو مادية لاستغلالها بأي طريقة مهمة.

قطاع النفط الروسي

تمثل صورة قطاع النفط الروسي المكان الذي تظهر فيه إستراتيجية الولايات المتحدة أكثر النتائج الملموسة، على الأقل على الهوامش.

وتم تداول خام الأورال، وهو مزيج التصدير الرئيس لروسيا، بسعر يتراوح بين 37 و39 دولارًا تقريبًا للبرميل في يناير/كانون الثاني 2026، وهذا ليس خطأ مطبعيًا.

من جهته، ظل خام برنت أقل من 60 دولارًا في يناير/كانون الثاني المنصرم، واتسع خصم الأورال مقابل خام برنت إلى 29 دولارًا للبرميل، وهو الفارق المدفوع بالعقوبات الثانوية الأميركية التي جعلت شركات الشحن والتأمين والوسطاء الماليين الغربيين غير راغبة في المساس بالخام الروسي.

إن الحد الأدنى للسعر الذي تحتاج إليه موسكو لتحقيق التوازن في موازنتها الفيدرالية -الذي يقدر على نطاق واسع بين 70 و80 دولارًا- انتهك بشكل مستمر، وتظهر العواقب الآن في محاكم الإفلاس.

إزاء ذلك، يتحرك بنك "في تي بي VTB" الروسي لوضع مجموعة "فيرست أويل غروب First Oil" تحت الحماية من الإفلاس.

وتعمل الشركة في جميع أنحاء جمهورية كومي ومنطقة خانتي مانسي المتمتعة بالحكم الذاتي -معقل النفط في روسيا- ويبلغ إنتاجها السنوي ما يصل إلى 500 ألف طن.

والشركة مدينة لـبنك "في تي بي" نحو 6 مليارات روبل لا يمكنها خدمتها.

ودخلت شركة أستراخان أويل كومباني، وإن كيه جورني، وإن كيه يانغبور جميعها في إجراءات الإفلاس في نهاية عام 2025.

وهذه ليست انحرافات، إنها الموجة الأولى التي يمكن التنبؤ بها من عملية الانهيار الهيكلي.

وتُعد الآلية واضحة ومباشرة، فقد حافظ البنك المركزي الروسي على سعر فائدة رئيس مرتفع للدفاع عن الروبل ومحاربة التضخم، وهو في حد ذاته نتاج للتوسع المالي في زمن الحرب.

وتُعد أسعار الفائدة على الإقراض التجاري أعلى بكثير من سعر الفائدة لدى البنك المركزي.

ويواجه منتجو النفط الصغار والمتوسطون -الذين يتحملون عادة أعباء الديون ويعملون إما في حقول قديمة مستنفدة وإما في مشروعات جديدة معقدة جيولوجيًا- خيارات صعبة، من تكاليف التمويل المرتفعة، وأسعار محققة منخفضة، وقاعدة موارد لن تكون مربحة أبدًا عند 38 دولارًا للبرميل.

ويمكن للشركات الكبرى المتكاملة رأسيًا -"روسنفط Rosneft"، و"لوك أويل Lukoil"- استيعاب الخسائر، وتحسين محفظتها الاستثمارية، والانتظار، ولا يستطيع اللاعبون الصغار القيام بذلك.

وتصفى أو تستوعب الآن، ومن المرجح أن تتسارع العملية حتى عام 2026.

إعادة التوازن بين الهند والصين

إن المحور الإستراتيجي الذي نفذته روسيا بعد انسحاب المشترين الغربيين -إعادة توجيه صادرات النفط إلى الهند والصين- يتعرض الآن لضغوطها الخاصة.

الهند تخفض مشترياتها، إذ دفع تفاهم ترمب-مودي، على الرغم من تعريفه الفضفاض، مصافي التكرير الحكومية الهندية إلى الانسحاب.

وتشير تقديرات العديد من المحللين إلى أن استهلاك الهند من النفط الروسي المستدام يتراوح بين 0.45 و0.50 مليون برميل يوميًا في المستقبل، أي ما يقرب من نصف أحجام الذروة في أواخر عام 2024.

وتوفر حصة شركة روسنفط في شركة "نيارا إنرجي Nayara Energy" الهندية أرضية -ستستمر هذه الكميات بغض النظر-، لكن السوق الهندية التقديرية للخام الروسي آخذة في الانكماش.

من ناحيتها، تدخلت الصين بقوة، وسجلت الشحنات المنقولة بحرًا في فبراير/شباط الجاري رقمًا قياسيًا يتراوح بين 2.07 و2.08 مليون برميل يوميًا، مدفوعة إلى حد كبير بمصافي التكرير الصينية الخاصة التي تتلاعب بخصم خام الأورال البالغ 12 دولارًا للبرميل.

ويعكس جزء من هذه الطفرة الاستبدال الهيكلي، فقد فقدت الصين مؤقتًا القدرة على الوصول إلى النفط الخام الفنزويلي (الذي كانت تتلقاه بتخفيضات كبيرة في مقابل القروض المستحقة لكاراكاس) وتستبدل النفط الروسي الرخيص به.

ويضيف تراكم الاحتياطي الإستراتيجي، الذي أمرت به بكين منذ يناير/كانون الثاني 2025، المزيد من الطلب.

ويبدو هذا وكأنه عملية إنقاذ، ولكنه يعمل بكونه إنقاذًا على المدى القصير، لكن الإجماع التحليلي بين خبراء اقتصاد الطاقة واضح؛ وهو أنه ليس توازنًا مستقرًا.

إن عمليات الشراء المتزايدة التي تقوم بها الصين هي عملية انتهازية وليست هيكلية.

وعند عودة سلاسل التوريد الفنزويلية إلى طبيعتها، وبمجرد أن تتراجع علاوة المخاطر الإيرانية، وبمجرد أن تصل المصافي الصينية إلى أسقف حصص الاستيراد فإن الطلب على خام الأورال بالكميات الحالية سوف يتلاشى.

عند هذه النقطة ستكون روسيا قد استبدلت تبعية أكثر تركيزًا مع طرف مقابل بتبعية واحدة -المشترين الأوروبيين الذين يتمتعون بنفوذ في السوق- تتمتع بقدر أكبر بكثير من النفوذ.

وحسب ما قال أحد محللي الطاقة في موسكو بوضوح: تخاطر روسيا بتكرار السيناريو الإيراني؛ حيث يضغط المشتري المهيمن تدريجيًا على الخصم حتى يتمكن المنتج فعليًا من تحصيل السعر مقابل أي شيء تقرر بكين دفعه، لأن إيران كانت هناك منذ سنوات.

وسوف تجد روسيا، التي تتمتع بقاعدة إنتاجية أكبر كثيرًا واقتصاد محلي أكثر تعقيدًا، هذا السيناريو أكثر إيلامًا إلى حد كبير.

هل نجحت الخطة الأميركية؟

يعتمد نجاح الخطة الأميركية كليًا على أهداف الخطة، ففي حال كان الهدف هو عزل روسيا عن أسواق الطاقة الغربية بالكامل فقد تحقق ذلك.

وفي حال كان الهدف هو انهيار إيرادات الطاقة الروسية إلى حد الأزمة المالية المباشرة، فإن الأدلة ستكون أكثر تباينًا، فقد تلقت الموازنة الروسية ضربات خطيرة، ولكن الكرملين أثبت استعداده لتحمل العجز، وسحب الاحتياطيات، ودعم اقتصاد الحرب لفترة أطول مما توقعه العديد من المحللين الغربيين.

ومن الواضح أن ما يحدث الآن هو تدهور بنيوي لقدرة قطاع الطاقة في روسيا.

ويتعرض صغار المنتجين للإفلاس، وتتعرض عملية إعادة الاستثمار في تطوير قطاع الاستكشاف والإنتاج للضغط، ولا تزال تكنولوجيا خدمات حقول النفط الأميركية والكندية -البالغة الأهمية للحفاظ على الإنتاج في الحقول المتقادمة- خاضعة للعقوبات وغير متاحة.

إن تراجع الإنتاج لا يشكل أزمة عام 2026، إنه اتجاه 2027-2030 الذي تم تنفيذه الآن.

وتمثل حالة قطاع الغاز نقطة انعطاف خاصة به، وإن إيرادات غازبروم الأوروبية، التي كانت ذات يوم الركيزة الاقتصادية للدولة الروسية، قد ذهبت فعليًا إلى الصفر في أعمال خطوط الأنابيب القديمة.

ما تبقى -مبيعات الغاز المسال، وتدفقات الممرات التركية وآسيا الوسطى- هو جزء صغير مما ولدته صادرات عصر نورد ستريم.

وقد نجحت الخطة الأميركية بمعنى أنها فرضت أضرارًا بنيوية مركبة على قطاع الطاقة الروسي.

ولم ينجح الأمر بمعنى إحداث انهيار فوري وواضح، وما أنتجته هو شيء أكثر إثارة للاهتمام من الناحية الإستراتيجية وأكثر تعقيدًا من الناحية التحليلية؛ نزيف بطيء للموارد يعمل على تقييد قدرة روسيا في الأمد البعيد على دعم الإنفاق العسكري، والاستثمار في البنية الأساسية، والتحديث الاقتصادي في وقت واحد.

وهذا ليس العنوان الدرامي الذي أراده أي شخص، لكن في الجغرافيا السياسية يميل النزيف البطيء إلى أن يكون أكثر أهمية من الصدمات المفاجئة، خصوصًا عندما لا يتمكن المريض من إيقاف النزيف.

فيلينا تشاكاروفا، متخصصة في الشؤون السياسية بالدول المنتجة للطاقة.

*هذا المقال يمثّل رأي الكاتبة، ولا يعبّر بالضرورة عن رأي منصة الطاقة.

موضوعات متعلقة..

- حقول النفط والغاز في روسيا.. أبرز الإمكانات والاحتياطيات (ملف خاص)

- تغيرات سوق النفط والغاز في روسيا والصين (مقال)

- إيرادات النفط والغاز في روسيا تصعد 82% خلال 4 أشهر

اقرأ أيضًا..

- النفط والغاز في أفريقيا.. قيود الإنتاج تؤذي المجتمعات وتُضعف الاقتصادات (تقرير)

- قطاع الطاقة العماني في 2026.. مشروعات إستراتيجية تدعم رؤية 2040 (تقرير)

- الطاقة النظيفة في الصين تُحدد بنود اتفاقيات المناخ الدولية بعد الانسحاب الأميركي (تقرير)